報表項合并處理問題研究

2015-01-08 12:18:40張新攀

中國管理信息化 2015年9期

關鍵詞:存貨

張新攀

(上海寶信軟件股份有限公司,上海 200941)

1引 言

目前我國大型集團、股份制企業迅猛發展,參與合并的下屬公司也越來越多,因合并報表本身的業務復雜性,加之企業本身對下屬公司的管理需要或上市公司信息披露等外因,要求這些大型企業能夠快速出具反映公司真實狀況的合并報表。在合并報表系統設計中,主要采用以下兩種方式。

并表法:財政部規定了合并會計報表的一套編制方法和程序,即在對納入合并范圍的個別會計報表的數據進行加總的基礎上,通過編制抵銷分錄將企業集團內部的經濟業務對個別會計報表的影響予以抵銷,然后合并會計報表各項目的數額編制得到合并會計報表。

并賬法:在整個集團公司范圍內建立完善的會計信息系統,即合并報表信息系統與其他賬務處理系統很好地集成在一起的前提下,在會計核算系統內設立一個虛擬的“抵銷公司”。當發生內部交易業務時,系統自動發出內部交易通知,抵銷公司據此記錄這筆業務(編制抵銷分錄,過入消除集),同時進行交易的有關公司分別過賬。

2 報表項

報表項是對合并報表收集及合并的模板具體單元格的描述,每一個單元格都分配一個組合代碼,這個組合碼就是報表項=報表科目+輔助維度+期間代碼的組合。

它以會計報表的資產負債表、利潤表及現金流量表的項為根報表科目。例如資產負債表的貨幣資金項是1001-庫存現金,1002-銀行存款會計科目的合計,在定義貨幣資金這個項時,暫時采用1001報表科目代表資產負債表的貨幣資金項。在資產負債表內同時也存在很多合計項,例如流動資產、非流動資產、資產合計等項,在編碼時為了和以上的貨幣資金區別對待,在前面引入字母來加以區分,貨幣資金等基礎項第一位加入I(Item),用I1001代表貨幣資金,合計項第一位加入T(Total)代碼來代表此報表科目是一個合計項,T1010-報表科目代碼代表流動資產等。以此類推,參照會計科目來設置報表科目,我們會發現資產類第二位都是用1來表示,2代表負債,4代表權益,6代表損益(利潤表),這樣做的好處在于一定程度上規范了編碼,也方便了會計報表核算人員的記憶。因現金流量表是另一種對企業報表的表現形式,所以用IX開始編碼的方式來區別對待。

在確定了根報表科目以后,附注、附表是根報表科目擴展和延伸。當我們有存貨明細報表時,就可以根據資產負債表編制的根存貨報表科目(例如I1405),來確定存貨明細報表科目。報表科目的擴展、延伸也采用會計科目核算方式,通過增加二級、三級報表科目方式來處理。例如存貨的原材料可以編碼成I1405-010-010,原材料的跌價準備可以編碼成 I1405-020-010。 細心的讀者可能已經發現存貨的二級科目I1405-010用來表示存貨的賬面價值,I1405-020用來表示存貨的跌價準備,資產負債表的存貨應為存貨的賬面減去存貨的跌價準備,而在填報會計報表時,所有的數據都是用正數來表示的,如何實現資產負債表的存貨計算呢?會計人員都知道在會計核算時每個會計科目都有余額方向——借或貸,因此可以采用設置I1405、I1405-010的余額方向為借,I1405-020的余額方向為貸 (對應會計科目存貨跌價準備計提科目的貸)來解決這個問題。

數據類型由期間代碼和計量代碼組合。期間代碼是用來表示報表上相同項不同期間值,例如年初、期末的貨幣資金項金額。年初、本月初、本月借發生、本月貸發生、本月發生、累計借發生、累計貸發生、累計發生、期末基本包括會計報表所有期間的可能。 計量代碼是用來表示報表上相同項不同計量類型,例如存貨某產品的年初金額或數量等。

在以上報表科目+數據類型的基礎上,還可以考慮增加輔助核算類型及代碼,附加維度包括幣種、公司、存貨品種等可進一步描述報表信息。

3 項目收集

報表項收集主要有兩種方式:

(1)賬務轉換

直接從業務核算系統轉換為報表項數據,主要是建立報表項目與賬務核算會計科目之間的加減關系。當然如果模板涉及少量的財務業務指標分析還會涉及乘除及特殊函數處理。

(2)模板轉換

建立收集模板與報表項的映射關系,從而可通過模板收集項目數據。

4 報表項目到賬務轉換

根據合并范圍及數據收集所收集的報表項數據,平行匯總這些報表項數據到合并層面形成合并賬套的合并賬務抵銷數據。這部分功能就是針對并表法中對納入合并范圍的個別會計報表的數據進行加總,但不是簡單的加總,區別在于需要把報表數據轉換成為賬務數據。

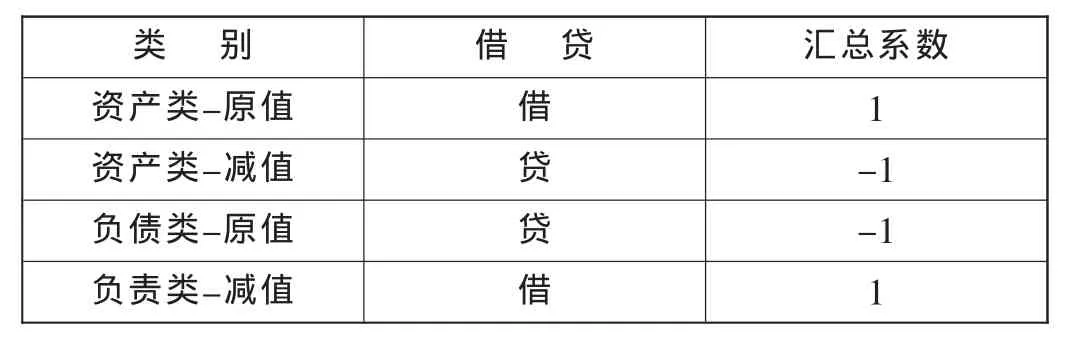

總結了整個會計科目與報表項目之間的關系,我們可以歸納為以下4種情況(見表1)。

表1 會計科目與報表項目之間的關系

依照表1我們可以設置權益類等其他科目,來完成整個報表數據到賬務數據的轉換。接上面存貨的例子,可通過表2來轉換數據。

表2 報表數據到賬務數據的轉換

5 抵銷賬務平臺

將報表數據轉換為賬務數據,主要是模擬了會計系統中常用的總賬核算方式建立抵銷賬務平臺。利用這個平臺可以方便對接各種復雜抵銷模型:債權債務、內部交易、長期股權投資等,有利于提升系統的擴展性;同時也利用財務人員對會計憑證的熟悉,模擬建立抵銷憑證。

(1)抵銷分錄

我們在建立報表項體系的時候,就已經確定了報表項上下級的關系。我們把可以錄入抵銷分錄的報表科目設置到末級上,同時根據業務需要設置到不同的期間代碼的數據類型上。

(2)合并結果

將合并匯總的報表科目和抵銷分錄的報表科目進行整合,形成匯總-抵銷(抵銷分錄借方-抵銷分錄貸方)=合并數。我們知道抵銷分錄只能做在一個末級科目上。其上一層級(主表)在合并層面也必須減去相應的金額。這就要利用上卷功能,在一般總賬都有類似的功能,不再詳細描述。不過合并報表和總賬還是有差別的,合并報表有可能出現空層、斷層(即在報表中不存在的報表科目),這些匯總處理的空層,可以在處理完成后將其刪除,它們是沒有用途的(既不展示,合并也不需要)。最后將前面的匯總數減去分錄抵銷數,最后算出合并數。

6 賬務平臺到報表轉換

合并賬務平臺主要對期末數據、本期累計或本月發生進行抵銷,其他期間代碼的數據類型都需要轉換處理。表3就是對于一種合并方式的處理方案。

合計項目數據都能通過合計公式計算出合并層面的合計數據。最終通過以上方式處理形成合并賬套報表數據。

7總 結

基于報表項的合并抵銷是模擬并表法的一種實現方式,同時合并賬務平臺又借鑒了總賬賬務處理方式,集合兩種方法。它的優勢在于:抽象出報表的原子單位報表項,脫離了報表模板的束縛,再利用報表項原子的重組,構建出復雜的業務形態,例如利用報表項和報表項目的關系構建出計算及審核業務,利用報表項上下關系構建出合并賬務抵銷平臺、通過建立報表項與模板關系可以任意輸入、輸出不同模板等;當企業對集團有很高的財務報表需求并且因集團本身覆蓋不全面、業務形態復雜,不能簡單利用并賬法時,利用報表項是一個不錯的選擇。

表3 一種合并方式的處理方案

[1]潘婉霞.合并財務報表編制的并表法與并賬法 [J].財會月刊,2007(10).

[2]馬良渝,張日江.我國企業合并會計報表的軟件系統模式[J].中國管理信息化,2005(12).

猜你喜歡

今日財富(2024年11期)2024-05-15 09:12:39

今日財富(2021年20期)2021-08-11 01:52:51

時代經貿(2020年5期)2020-11-27 02:41:57

商業會計(2018年23期)2019-01-03 07:42:46

新商務周刊(2018年21期)2018-12-07 00:33:17

課程教育研究·新教師教學(2016年26期)2017-04-10 21:17:58

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

科技視界(2013年10期)2013-08-15 00:54:11