GICM資本配置效率影響因素研究綜述*

2015-03-27 15:05:54唐洋王璇張瑞環張玉萌班珺

會計之友 2015年7期

關鍵詞:影響因素

唐洋+王璇+張瑞環+張玉萌+班珺

【摘 要】 近年來,我國出現了一股企業兼并聯合的浪潮,同時也出現了一批多元化和多部門的大企業、大集團,因此影響企業、集團發展的資本配置效率成為學術研究的熱點問題之一。文章以影響資本配置效率的因素為切入點,對我國集團內部資本市場資本配置效率的相關文獻進行了回顧,并分析了這些影響因素的作用機制,以期為集團內部資本市場資本配置效率的提高提供理論指導。

【關鍵詞】 內部資本市場; 配置效率; 影響因素

中圖分類號:F275 ?文獻標識碼:A ?文章編號:1004-5937(2015)07-0012-03

一、引言

2008年,一場金融海嘯席卷全球,中國也未能避免。為此,中央人民銀行采取了包括上調準備金率、通過信貸規劃控制貸款和收回流動性等一系列措施在內的緊縮的貨幣政策來應對危機。由于我國金融市場比較滯后,與集團大企業相比,單一的中小企業從銀行獲得貸款比較困難,它們的生產經營活動主要依靠自有資金,對金融市場的依賴程度相對較低。鑒于這一特征,一個自然的推論是:相對于集團大公司,緊縮的貨幣政策對單一企業的經濟影響更小。然而事實正相反,受貨幣政策沖擊最大的正是單一的中小企業,為什么會出現這一現象呢?筆者認為集團大企業形成的內部資本市場是一個很重要的因素。

集團內部資本市場(GICM)是指集團企業內部的資金再分配和流轉活動,它直接影響著集團的正常運營和進一步發展。在市場經濟制度建立與國有企業改革之初,我國陸續形成了一大批企業集團,內部資本市場也應運而生,但近年來研究發現,我國的企業集團大多存在資本配置效率低下的問題。因此,對影響集團內部資本市場配置效率的因素進行深入研究及提高GICM的資本配置效率成為集團內部資本市場研究的核心問題。本文從內部資本市場配置效率的影響因素入手,歸納梳理了我國學者對這一問題的相關文獻,從多元化經營、關聯交易、融資成本、管理層激勵方面對GICM資本配置效率進行了分析,并探討了各因素對內部資本市場配置效率的影響機制,旨在為提高GICM的資本配置效率提供一個理論參考。

二、內部資本市場配置效率的研究視角

(一)多元化經營

通過對我國企業集團內部資本市場資本優化配置功能、運作形式等(以三九集團和三九醫藥為例)的分析發現,非相關多元化的集團企業內部資本配置效率比較低下,機制表現如下:內部資本市場具有與生俱來的信息優勢,信息優勢帶來的影響要視具體投資項目的性質而言,當所投資的項目是該行業不常見的投資項目時,信息優勢將會降低很多;當所投資的項目是該行業常見的投資項目時,信息優勢將會表現出來,因此非相關多元化加劇了集團企業內部資本市場的信息不對稱。三九集團原本是一個以從事醫藥業為主的企業集團,從1996年開始,主動出擊,擴張到主業醫藥業之外的房地產、進出口貿易、食品、酒店、旅游、金融和租賃等領域,橫跨諸多行業,使得三九集團的決策者在面臨項目決策時需要處理大量的信息,而當一個理性的決策者無法有效處理這些信息時,就會出現內部資本配置決策的失誤,而且行業的非相關性越高,信息越不對稱,決策失誤的可能性越大,從而使得內部資本市場的配置效率降低。

據盧建新(2008)和許奇挺(2008)分析,如果以“系”內上市公司所處的行業數衡量多元化程度,那么企業的多元化程度與內部資本配置效率呈負相關。這一結論的得出來自這樣一個作用機制:系內上市公司所處的行業越多,越可能導致資本配置效率的低下。這是因為總部CEO在企業集團內部配置資源時,是以系內各上市公司的相對業績為依據進行資源配置,因此企業集團所涉足的行業越多,相關性越弱,當出現投資機會時,上市公司之間由于所處行業領域的不同導致投資機會的差異增大,總部CEO在判斷各上市公司的投資機會時出錯的可能性也就越大,也更容易出現交叉補貼的現象。

近年來,一些學者將CEO所采取的多元化決策與內部資本市場的配置效率結合起來進行研究,如蘇冬蔚(2005)建立了對數單位模型即Logit模型和托比模型即Tobit模型。Logit模型結果表明,多元化的決策與企業集團對外部資本市場資金的依賴性呈反向變化的關系,依賴程度越低,CEO越有可能采取多元化的決策,間接反映了多元化決策與內部資本市場有效性之間的關系;Tobit模型雖然與對數單位模型的研究角度不同,但是它的結論卻與對數單位模型一致,即內部資本市場配置效率高的企業集團,CEO采取多元化經營決策的概率越大。其實仔細分析我國的資本市場不難發現,外部資本市場欺詐現象頻發、法律制度不健全、公司治理結構不合理以及國家宏觀調控政策的影響,都有可能導致企業在外部資本市場的融資困難,這給內部資本市場帶來機遇與挑戰,因此充分利用內部資本市場資源的多元化程度相對來說都比較高,內部資本市場也越有效。

Weston對內部資本市場配置效率的研究發現,多元化公司較單一化公司內部資本市場的配置效率要高。其作用機制表現在:多元化公司從總體上研究了在其內部可以創造—個較大的內部資本市場,借助總部CEO的控制權可以使資源從效益低的部門向效益較高的經營部門轉移,從而使企業投資不足的問題得到有效解決,因此多元化公司相比專業化、單一化的公司能夠更多地利用凈現值為正的投資機會,從而提高內部資本市場的配置效率。在融資困難時期,對于非多元化公司來說,并不是所有具有正凈現值的投資項目都能獲得足夠的現金滿足其投資的需要,而對于多元化公司而言,其內部存在的內部資本市場可以有效地解決這一問題,其內部資本市場的配置效率相比非多元化公司則更高。

(二)關聯交易

通過對內部資本市場和關聯交易的理論分析,發現內部資本市場中的關聯交易影響公司價值。實證研究發現:我國內部資本市場成員間的關聯交易對公司價值的提升總體上表現為促進作用。促進機制表現為:在關聯交易遵循公平交易原則,實現關聯各方共同利益最大化的前提下,集團內部的這種復雜關聯方關系在降低交易成本、資源整合、降低信息不對稱等方面體現出諸多優勢,使得集團企業在內部市場中的融資成本小于市場機制(即外部資本市場)下的融資成本,從而使得企業在整合資源和進行項目融資時,更多地利用內部資本市場,使其能盡可能地取代外部資本交易市場。從這個角度來講,內部資本市場的配置效率強于外部市場,因此關聯交易表現為促進公司價值的提升。

分析我國大股東控制下的上市公司的關聯投資(從“效率促進”和“轉移資源”兩個視角)發現,上市公司的企業績效與關聯投資呈負相關關系。實際上,關聯投資并未提升企業價值,而是成為控股股東轉移上市公司資源的一種渠道,關聯價格在這方面起到了推波助瀾的作用。上述觀點是以關聯交易遵循公平交易的原則為前提,如果關聯價格缺乏穩定性,處于不停波動的狀況時,就易受到集團管理層在價格方面的操縱,進而影響會計信息的準確性、公允性,成為關聯方進行利潤操縱的途徑之一,如控股股東以中小股東的利益為代價,通過不具有公允性的關聯交易來滿足個人的利益,與關聯方實現共同利益的目標相悖,從而影響內部資本市場的配置效率。

(三)融資成本

企業CEO會由于外部資本市場融資成本偏低而過分擴大融資規模,同時企業內部管理者也會因此加劇尋租行為,從而導致資本配置不當、投資效率低下。通過兩層次委托代理模型分析可知,企業內部子部門經理常常會因為融資成本的扭曲而改變投資行為,從而使資本配置進一步惡化。資本配置的惡化主要通過以下兩個機制實現:第一,扭曲的融資成本改變了子部門經理的尋租力度;第二,扭曲的融資成本增大了子部門的尋租范圍。實質上,各種尋租活動浪費了企業內部管理人員更多的時間和精力,因此不可避免地降低了企業的資本配置效率。由此可知,融資成本與內部資本市場的配置效率呈正相關。

近年來,關于融資成本已有許多的研究成果。李艷榮(2007)曾利用線性規劃的方法構建了一個由兩階段構成的企業集團的融投資模型,對內部資本市場的配置效率與融資成本之間的關系進行實證研究。研究表明,融資成本越高的子公司承擔的融資額度較少;反之,融資成本越低的子公司承擔的融資額度較多。如果按照這種效率原則進行融資結構的優化,則可以降低整個集團的總融資成本,在一定程度上從側面說明了內部資本市場的有效性。但是如果母公司在私利動機的驅使下使得其持有相對較少(多)股份的子公司承擔較多(少)的融資任務,則會扭曲內部資本市場中的融資機制,最終導致資本配置的低效。

(四)管理層激勵

最早從管理層激勵視角出發研究內部資本市場配置效率的學者是斯德因。他認為,企業CEO“挑選優勝者”(winner-picking)行為,使內部資本市場增進了企業內部資本配置效率,進而創造新的價值。可見,管理層的激勵制度與內部資本市場的配置效率呈正相關。

在我國企業集團中,尤其是我國處于經濟轉型的時期,治理不夠完善,代理問題比較嚴重,因此合理激勵(對CEO和部門經理的激勵)是提高內部資本市場配置效率的重要途徑。CEO適當的激勵(通過薪酬激勵和股權激勵)可以引導CEO在各分部之間分配資本時盡量考慮股東和企業的整體利益,減少企業CEO的尋租行為,即把有限的資本分配到投資機會較高的分部,從而提高內部資本市場的配置效率。CEO對分部經理的激勵(通過薪酬激勵和資本激勵),主要通過兩個因素影響CEO的決策,即通過分部過去的盈利性和部門經理的推薦,進而影響內部資本市場的配置效率。另外,激勵可以減少分部經理的尋租行為,引導分部經理進行有效的資本配置,進而提高內部資本市場的配置效率。

三、存在問題及未來研究趨勢

近年來,盡管國內學者對內部資本市場的研究取得了大量可供借鑒的成果,但仍存在一些問題。第一,內部資本市場的研究主要局限于微觀企業層面,僅關注了企業或集團內部如何進行資本配置、哪些因素影響這些資本配置行為以及資本配置的效率。第二,目前對內部資本市場有效性的判斷標準,主要是考察ICM或GICM的資源配置效率,即考察資金是否配置給了投資機會高的分部。但投資機會的正確判斷與否并不能作為市場有效性的標準。第三,盡管有部分研究也曾從資本投資效率視角關注過ICM的資金使用效率,但到目前為止,還沒有學者將資本配置效率和使用效率放在同一框架內去研究ICM或GICM的運作效率。第四,ICM或GICM的資金運作不僅包括長期資金,還包括短期資金,然而,目前還沒有在關注長期資金使用效率的同時,特別關注短期資金的配置效率和使用效率的研究。第五,目前有關內部資本市場配置效率影響因素的研究多數局限于單個因素的分析,而沒有對影響因素之間的內在聯系進行分析。

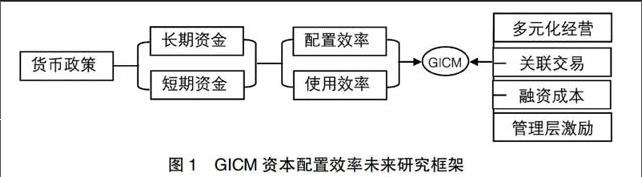

通過對國內外有關GICM資本配置效率研究成果的分析,筆者認為今后應從以下幾個方面對GICM資本配置效率的影響因素加以研究(GICM資本配置效率未來研究框架如圖1)。

1.從貨幣政策視角研究GICM的資本配置效率。事實上,貨幣政策通過調節一國的貨幣供應總量和信貸總規模將勢必影響集團公司的融資約束,進而影響內部成員公司經理層的資源競爭及尋租行為,從而影響GICM的資本配置,并最終影響企業的財務活動。因此,貨幣政策可能會對GICM的配置效率產生重要影響。

2.從資金的配置效率和使用效率兩個維度,以及將兩個維度相組合,兼顧長短期資金來研究GICM的運作效率。ICM和GICM最主要的作用在于為企業生產經營和投資活動配置資金,因此這些財務活動的效果——資金使用效率對研究內部資本市場的運作效率是十分必要的。此外,隨著數據可獲性的提高和實證研究方法的完善將更有利于研究結果的穩健,且是對已有研究方法的有益補充。

3.GICM資本配置效率不同切入點之間存在著一定的內在關聯性,綜合考慮這些影響因素之間的相互聯系,是未來GICM資本配置效率影響因素研究的一個方向。

【參考文獻】

[1] 葉康濤,曾雪云.內部資本市場的經濟后果:基于集團產業戰略的視角[J].會計研究,2011(6):63-70.

[2] 屈小蘭,唐毅泓.中國內部資本市場研究的現狀及其評價[J].會計之友,2008(12):107-108.

[3] 萬良勇,魏明海.中國企業內部資本市場的困境與功能實現問題——以三九集團和三九醫藥為例[J].當代財經,2006(2):79-82.

[4] 盧建新.內部資本市場配置效率研究[M].北京:北京大學出版社,2008.

[5] 許奇挺.內部資本市場有效性研究——基于中國民營上市公司的實證分析[M].北京:經濟科學出版社,2008.

[6] 宋靖.中國內部資本市場效率影響因素研究綜述[J].商場現代化,2011(7):155.

[7] 蘇冬蔚.多元化經營與企業價值:我國上市公司多元化溢價的實證分析[J].經濟學,2005(1):135-138.

[8] Stulz R. Managerial ?Discretion ?and ?Optimal Financing Policies[J].Journal of Financial Economics, 1990,26(1):3-27.

[9] 王峰娟,鄒存良.多元化程度與內部資本市場效率——基于分部數據的多案例研究[J].管理世界,2009(4):159-167.

[10] 邵毅平,虞鳳鳳.內部資本市場、關聯交易與公司價值研究——基于我國上市公司的實證分析[J].中國工業經濟,2012(4):104-116.

[11] 柳建華,魏明海,鄭國堅.大股東控制下的關聯投資:“效率促進”抑或“資源轉移”[J].管理世界,2008(3):139-147.

[12] 鄒薇,錢雪松.融資成本、尋租行為和企業內部資本配置[J].經濟研究,2005(5):64-74.

[13] 王曉紅,孫茜,王新偉.企業集團內部資本市場資金配置效率研究[J].會計之友,2013(1):29-32.

[14] 李艷榮,金學軍.論內部資本市場中資源配置的效率[J].學術月刊,2007(4):90-96.

[15] 蔣艷霞,王海霞.管理層激勵對內部資本市場配置效率的影響機制分析[J].當代財經,2009(12):61-66.

[16] 安杰,蔣艷霞.管理層激勵對內部資本市場配置效率的影響[J].商業研究,2010(4):16-20.

[17] 楊松令,張偉,解晰.我國內部控制經濟后果研究綜述[J].會計之友,2014(2):80-82.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07