加強成本控制 提升公司競爭力

2015-03-31 12:52:06于蔚王洪濤李倩

經濟師 2015年3期

于蔚 王洪濤 李倩

摘 要:文章對青島大學附屬醫院生活服務公司在經營管理過程中立足“綠色、健康、陽光、環保、家園”的服務理念,堅持低成本、高效率、“零”利潤的經營模式進行了分析。指出該公司在確保飯菜質量、穩定飯菜價格的前提下,為了緩解成本上漲的矛盾,公司加強內控管理措施,實施成本控制管理,對生產經營狀況進行事前、事中、事后的分析與指導,取得了比較好的成績。

關鍵詞:成本控制 內控管理 競爭力

中圖分類號:F234.2 文獻標識碼:A

文章編號:1004-4914(2015)03-141-02

伴隨著青島大學附屬醫院事業的蓬勃發展,后勤改革創新碩果累累。我們在日常的經營管理過程中立足“綠色、健康、陽光、環保、家園”的服務理念,堅持低成本、高效率、“零”利潤的經營模式,經過近幾年的打造,服務滿意度和飯菜質量都有較大幅度的提高。本文著重介紹運營中存在的問題、內控管理改進措施、取得的成效。

一、現行運營中存在的問題

1.青島大學附屬醫院事業不斷發展,從一個院區擴張為本部、東區、西區、北區共四個院區,要求生活服務公司緊跟醫院步伐,做好四個院區服務,業務分散,失去規模效應,加大了公司固定資產的投入。

2.四個院區進貨渠道不統一,相同品種規格產品存在價差,且進貨周期較長、周轉率低,易造成庫存積壓也影響原料的新鮮度。當市價波動大時,進貨成本影響也大,造成原料浪費。

3.拓展院區經營,加大人員投入,但新開院區業務量低,易造成單位人工成本高、人員工作效率低、不利于員工的創新。

二、內部控制管理措施

社會經濟水平的提高,帶來了餐飲業生產成本的飆升,據統計:

在確保飯菜質量、穩定飯菜價格的前提下,為了緩解成本上漲的矛盾,公司加強內控管理措施,實施成本控制管理,具體做法有:

1.單元成本核算。單元成本核算是經營的基礎。建立起了原材料七類分賬,核實了財務作業流程、內部傳票流程、臺賬流程。實行當日“全責發生制”,即:當日支出、當日收入、當日盤存、當日核算報表,在員工中打造了成本意識和責任意識。

2.建立中心庫區。采取生產原料“三統一”,即統一計劃、統一采購、統一配送,實現了內部局域網上計劃、申購,并完善了原料驗收“三監督”,即中心庫區采購,各餐廳管理員把關,生產區驗收。通過這種有計劃規模化的原材料采購,有效地降低成本。

3.推行標準菜單。為規范生產、提升服務質量,經反復研制,精心推出了40個品種的標準菜單。標準菜單的推行保證了廚房工作的有序,并贏得期望的毛利。夯實了計劃采購、訂單生產、成本核算的基礎。

4.人員合理調配。多院區辦院經營,餐飲部門用工多且時段性要求嚴格。為盡可能地提高工作效率,我們制定了符合餐廳節奏的崗位環節細則、輪轉制度。分工明確,責任到位,環節監督,既避免了忙亂無序,又保證了工序之間的品質監督。提高效率,節省人員配備。

5.服務定位轉變。飯菜剩余不僅造成浪費,而且加大了成本。經過我們實地調研,最終確立了“改變服務定位”的服務模式。各餐廳都針對自己的客戶群年齡、收入、飲食習慣和特殊需求,有的放矢地制定了各自定位,每周預告本周推出的特色菜品和特色主食。細分市場,鎖定目標群體,有效地降低庫存并提高營業收入。

6.作業流程再造。為了使餐廳的成本核算與財務制度更加接軌,有利于公司通過成本核算報表對餐廳的生產經營狀況進行事前、事中、事后的分析與指導,公司制定了新餐廳成本核算運行模式。

(1)“三統一”“三監督”。

(2)規范生產。因原材料不斷上漲,各餐廳的用料、用量、飯菜品種差別較大,為了便于四個餐廳有可比性,有統一的標準,結合我們醫院的具體情況,整合了單點菜的品種,制定了標準菜譜。菜譜上的每一道菜從用料、用量、成本、售價、毛利、毛利率上都作了詳細的分析與定位,4個院區餐廳都按統一標準執行。同時各餐廳又有自己的特色產品,同樣按這種模式進行定價,既保證了成本又使消費者得到滿意。

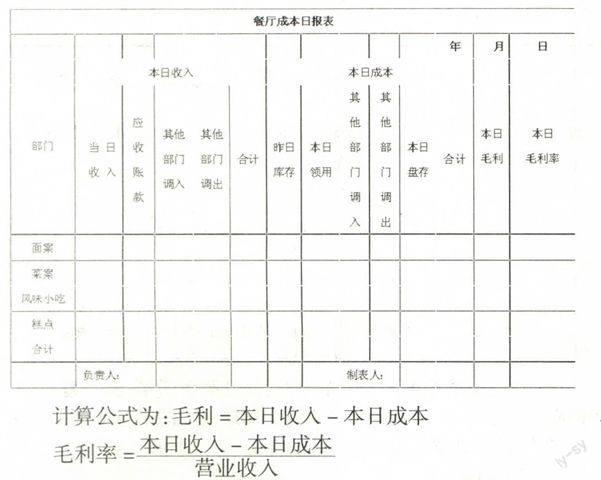

(3)“全責發生制”。在內部財務上設計了統一的成本核算日報表。各餐廳會計每日根據本餐廳相關數據填寫報表,由管理員和領班過目,便于各班組領班掌握自己每日的生產經營狀況

餐廳成本日報表

計算公式為:毛利=本日收入-本日成本

說明:

{1}營業額為當日已實現的收入,包括已收和應收的款項;

{2}庫存數為各班組每日實際實物盤存數;

{3}營業成本為當日生產實際發生的成本,由公式:昨日庫存+本日領用-本日盤存計算而得。

該日報表能明確列示餐廳每日的生產經營情況,又能最大限度地把固定數字和人的主動、積極性融和起來。領班每日填寫進貨單據,每晚工作結束時盤點,使大家對本班組各種原料的單價、使用情況一目了然,使餐廳的每位員工都能參與到成本核算與控制中,調動人員積極性。

三、取得的成效

通過整合公司上游供應鏈的環節,實現了規模化、低成本的運作,提高了生產效益,解決了人、財、物出現的缺口問題。一個流程、一份標準菜譜、一張日報表能讓4個餐廳有章可循,從個性中找出共性。有利于公司用流程對4個餐廳進行統一管理、用標準菜譜對4個餐廳進行制約和掌握、從日報表中了解和掌握4個餐廳每天的運行狀況。流程、標準菜譜、日報表又構成了公司成本核算運行模式,經過兩年多的運行,使4個餐廳的經營狀況有了較大的改變。

成本核算運行模式,它僅僅通過一組數據就能對餐廳的經營狀況做到事前分析、事中控制、事后總結,降低了成本,使毛利率控制在規定的范圍內,進一步提升了公司競爭力。

參考文獻:

[1] 甄艷萍.淺析我國企業業績評價體系現狀及對策[J].商場現代化,2013(27)

[2] 唐爽.新時期企業成本控制存在的問題與解決方案研究[J].企業研究,2014(14)

[3] 劉建平.企業財務內控管理創新途徑探析[J].經濟師,2014(2)

(作者單位:青島大學附屬醫院 山東青島 266003;作者簡介:于蔚,會計師,研究方向:財務管理、內部控制;王洪濤,高級會計師,處長,研究方向:財務管理、成本控制、績效分析;通訊作者:李倩,碩士,研究方向:財務管理、成本控制。)

(責編:若佳)

猜你喜歡

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

中國科技信息(2016年21期)2016-11-14 02:05:21

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年33期)2016-10-18 13:43:46

大眾理財顧問(2016年8期)2016-09-28 14:00:00

南風窗(2015年11期)2015-09-10 07:22:44