大學生投資理財理念的現狀調查與對策分析

2015-05-30 17:13:47喬天國樊偉等

中國集體經濟 2015年29期

喬天國 樊偉等

摘要:本項目組以問卷調查方式對上海8所高校的大學生投資理財的現狀進行調查,分別從投資的資金來源、投資方式和投資收益等角度來分析大學生投資理財理念現狀,以便更有效的了解大學生的投資理財意識等。調查結果發現,目前大部分高校的學生存在投資理財意識薄弱、理財方式單一,期望高而實際行動少等一系列問題,并不利于大學生投資理財理念的培養。針對這些問題,我們給出了具體的對策分析和可行建議。

關鍵詞:問卷調查;投資理財;大學生

一、 引言

21世紀是一個信息和科技高速發展的社會,投資理財的潮流也逐漸步入大學校園。目前僅有專業知識,缺乏豐富的社會實踐已經無法滿足自我的發展和社會生存。也許你早已看慣“每天學點心理學”、“每天學點管理學”……但是,每個人的生存都需要資金的支持,你不知貨幣何時升值(或貶值),你也就無法掌握自己的實際收入。誠然,諸如每天學一點理財學、金融學也漸漸和管理、心理一樣被重視起來,但就目前抽樣調查的結果來看,形式并不樂觀。理財對于大學生而言是一項非常重要的鍛煉,也是進入社會工作之前需要學習的重要技能。合理規劃自我財產,在紛繁的理財產品和市場中把握有效的信息資源,才能更好的提高自我的生活質量和消費水平,讓資金在智慧的指引下“發揚光大”。

國內對于大學生的投資理財研究起步較遲,近幾年,隨著校園理財的人數的劇增,大學這個特殊群體的理財行為引起了人們的廣泛關注,并取得了一批研究成果。目前相對于大學生的理財產品相對較少,大學生對于投資理財的興趣濃厚而專業知識不足,受傳統文化經濟價值觀、家庭教育、學校教育、社會環境教育限制,個人理財形式單一化明顯。柯寶紅等(2010)以發放問卷調查了武漢在校大學生的理財狀況,結果發現儲蓄是大學生理財的主要方式。歐陽錢琳(2010)等借助于問卷調查,指出目前大學生投資理財的現狀以及呼吁開發大學生理財產品;龔勛等(2005)借助決策模型對大學生投資理財實踐提出建議。

二、大學生投資理財現狀調查

隨著互聯網金融的迅速興起,投資理財的形式和渠道更加多元化,選擇的余地更大,而這些投資理財的方式、方法對于大部分的大學生來說,可能都是不太了解的地域。為此,我們從上海市八所大學中采用簡單隨機抽樣的方法,一共發放了1000份問卷,回收了980份,其中950份具有有效性,有效率達95%。問卷的設計內容包括三部分:個人基本情況、個人的理財情況和對理財知識的掌握程度。個人基本情況主要包括性別、年齡、專業、家庭經濟狀況、大學消費支出等信息。個人的理財情況包括個人收入、閑錢多少、投資理財情況等。對理財知識的掌握程度則包括是否學習過理財課程、獲取理財信息的主要渠道等內容。利用SPSS 軟件,對問卷數據做相關性統計分析等力求發現在校大學生的真實理財現狀和理財偏好等。在對數據進行可靠性分析和整理的基礎上,得到如下調查結果。

(一)投資方式單一,理論知識不足

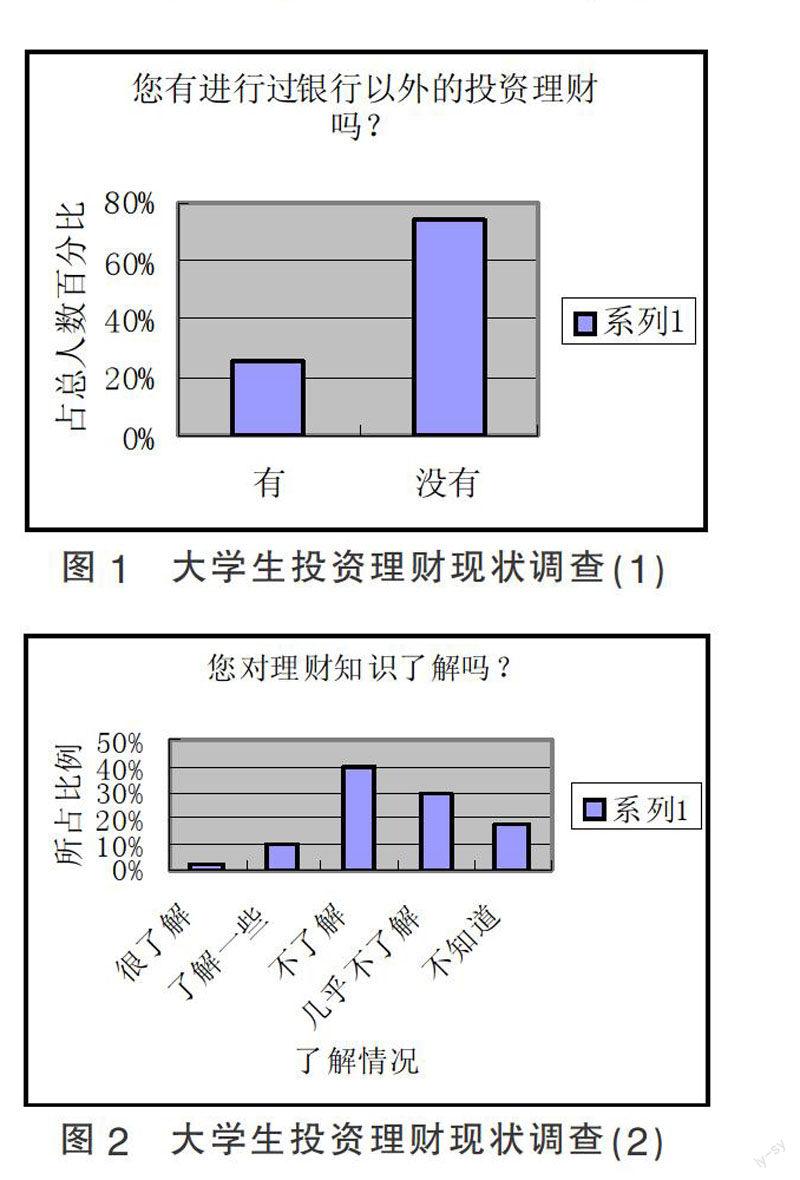

大學生最為偏好的理財方式是儲蓄,從圖1和圖2的數據可以看出,高達77.78%的大學生主要投資在于銀行儲蓄,一些同學甚至沒有自己的理財經歷;而對投資理財的重視度遠遠不夠,也相應地反映出大學生缺乏投資理財方面的知識。可能覺得自己“理論知識不多”,“理財投資存在風險”從而抱以觀望的態度。大學生對理財知識的掌握程度受父母的影響最大,其次是學校教育和同學等。經管專業的學生對理財知識的帳務普遍要好于其他專業的學生。

(二) 期望過高而缺乏有效行動

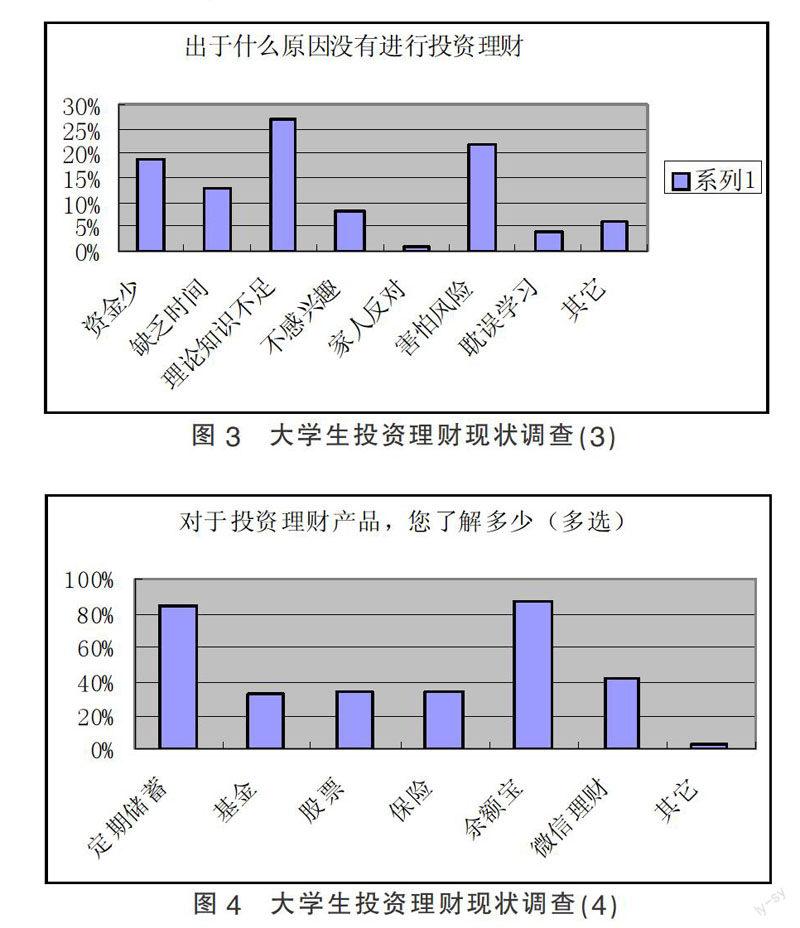

大部分學生對進行理財投資都報以積極的態度,但是真正主動地進行理財的卻不多。圖3顯示,26%的學生由于缺乏必要的理論知識而不敢輕易進入理財市場,21%的學生由于理財市場的風險性不定而采取規避措施,19%的學生認為自己的資金過少……可見,大學生對于投資理財的相關知識的獲取和培養存在一些依賴心理,而學校和政府有必要為學生提供這個方面的講座和知識宣傳。

(三)對理財市場了解過少

圖4顯示,大部分的學生將不多的積蓄局限于銀行儲蓄和投資余額寶,來獲取略微的收益,很少有同學主動去熟悉其他的投資理財產品,如股票、債券、期貨、基金等。從調查中可以發現,大學生非常青睞余額寶投資,但是對余額寶為什么有這么高的收益等知識并不很清楚,這說明大學生接受新生事物是很快的,但還缺少相應的知識培訓。

三、 對大學生投資理財的建議和對策分析

通過調查分析等發現上海市的在校大學生普遍都具有強烈的投資理財和創業愿望,對新的投資理財知識的渴求,已成為一股不可忽視的潛在消費群體。但是,市場信息的不對稱性加劇了投資理財的風險。“有效”市場理論很難在金融市場上起到很好的自我調控作用。一個對金融市場知之甚少的大學生,也很難把握住貨幣的走向,盲目跟風的話,容易產生“劣幣驅逐良幣”的不良行為導向,很難達到一個雙贏的理想境界。為此,我們科創小組認為可以從以下幾點加強對大學生投資理財理念的培養。

(一) 社會應增加開發切合大學生現狀及需求的投資理財產品

大學是連接大學生和社會的良好平臺,許多知識、技能和理念都是在大學階段完成,并和社會接軌,為大學生以后的發展打下基礎。而投資理財這項技能的培養和發展,也在一定程度上豐富大學生的生活和學習。目前,特別是針對大學生的、適合大學生自己操作的投資理財產品不多,理財產品從某種意義上來說,還未延伸到大學生的生活領域。社會可以對這方面的需求市場加大關注,設計出一些符合當代大學生的投資理財產品,不斷完善大學生的投資理財訴求,讓大學生能夠在以后的道路上能夠越走越遠,越走越好。

(二)學校應該加強投資理財基礎知識的教育

信息時代的全面發展,讓計算機知識成為每個當代大學生的基本素質。同樣,投資理財知識也應該成為每一個大學生的必備的基本常識。目前大部分的學校對于這方面的重視程度都不夠,尤其是理工科類的學校,學校對于這些方面宣傳的就更少。

為了更好的提高當代大學的投資理財理念,讓學生們在以后的人生道路上能夠合理消費,有效理財,做一個理性的消費者,我們課題小組在此基礎上,在新浪財經網申請了虛擬賬號,對在校大學生進行了一場股票投資模擬比賽,從中學習股票投資的相關知識。在為期5個月的學習和模擬比賽中,70%的同學都取得了很好的收益。在紛繁的金融市場上,能夠有效的掌握貨幣資金的動向和國家的戰略規劃,在債劵、股票和期貨市場上都取得了很好的收益。學校應該加強對大學生的投資理財基礎知識的教育,對于非經管類的學生開設專門的個人理財課程,開設財經講座,引入模擬比賽等方式提高大學投資理財的水平。

(三)大學生應該加強自我投資理財理念的培養和提高

圣經《新約.馬太福音》中有這樣一則寓言:“凡有的,還要加給他叫他多余;沒有的,連他所有的也要奪過來。”馬太效應已經被廣泛用于社會心理學、教育、金融以及科學等眾多領域。社會和生活的逐漸復雜化、多元化,需要每一個大學生增強自我的生存和生活的本領,單單依靠本科所學的專業知識很難在社會中把握住自我資產的保值乃至增值。大學生除了參加學校舉辦的相關活動之外,也應該有自我實踐的能力,加強自我投資理財理念的培養和提高。比如在虛擬軟件上操作,購買債券和金融理財產品,避免以前單一的放置銀行存儲和余額寶投資,增強投資的多樣性,不要把雞蛋放在一個籃子里面,從中學習到個人理財的知識。

參考文獻:

[1]柯寶紅,王珍義,李瑾.大學生投資理財方式研究——基于武漢高校的實證[J].經濟研究導刊,2010(24).

[2]歐陽錢琳,馮茹,李雯頎,張文昊.大學生投資理財市場分析——以問卷調查為依據[J].中國集體經濟,2010(03).

[3]龔勛,蹇蕾.大學生投資理財分析[J].金融經濟,2005(10).

*基金項目:大學生國家創新訓練項目“大學生互聯網金融理財的必要性研究”。

(作者單位:上海電力學院經濟與管理學院)

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 13:31:55

現代園藝(2016年17期)2016-10-17 07:04:29

今傳媒(2016年9期)2016-10-15 22:37:20

考試周刊(2016年76期)2016-10-09 10:09:08

考試周刊(2016年76期)2016-10-09 10:07:22

教育與職業(2014年16期)2014-01-19 01:24:34