企業平衡計分卡設計與應用

2015-06-16 11:25:43梁爽

經濟研究導刊 2015年13期

梁爽

摘 要:近幾年,平衡計分卡廣泛為企業所用,企業意識單一的財務指標已經不能全面地反映企業的經營和發展狀況。基于利益相關者視角,由于國內外國情的差異平衡計分卡在我國企業的實際應用中存在許多不足,針對平衡計分卡的不足進行分析,并為其提供相應的解決方法。

關鍵詞:利益相關者;平衡計分卡;實際應用

中圖分類號:F272.5 文獻標志碼:A 文章編號:1673-291X(2015)13-0014-02

一、平衡計分卡在我國企業應用現狀

平衡計分卡自1992年卡普蘭和諾頓提出后備受國外企業關注,哈佛商業評論更是將其評論為七十五年來最具影響的戰略管理工具,1998年王丙飛等翻譯的《綜合記分卡—— 一種革命性的評估和管理工具》進入國內企業視野,這象征著平衡計分卡正式引入國內。

平衡計分卡引入國內后,受到企業的廣泛關注,它不僅可以幫助企業克服只看中短期財務指標的缺陷,更能幫助企業增強競爭力,通過樹立和貫徹長期指標,結合利益相關者理論,繪制戰略地圖,明確企業自身發展方向,量化非財務指標,使得企業的長期競爭力增強。平衡計分卡是從國外引進來的理論,雖然其也為企業帶來了益處,但是由于國內和國外的國情有許多不同之處,其仍有許多不足。

平衡計分卡引入我國時間較短,國內學者對平衡計分卡的研究分析有限,應用平衡計分卡的企業在實際執行過程中缺少更為貼合實際的理論參考,雖然如此,仍有不少企業借鑒平衡計分卡的思想,并在小范圍實行,比如光明乳業。山東魯能科技集團更是以平衡計分卡的理論作為基礎,設計出一款適合電力系統績效考核的軟件,此軟件在云南和東北均有實行。

經過二十年的發展,平衡計分卡已經成為集團企業的重要戰略管理工具,很過企業也引入了這一先進的思想,并取得了令人滿意的成果,其中比較典型的案例有一汽集團、中鐵十三局集團、華電集團、山東先達化工、中材科技股份等。

二、我國國情下平衡計分卡存在的問題

1.機械照搬理論框架。由于平衡計分卡是從國外引入的新理念,國內學者對其研究還不深入,企業只會照搬國外的成功案例,而不是深入探究組織內部問題,為企業自己量身定制一個新的戰略地圖。企業不應該只拘泥于平衡計分卡的理論框架,應根據自身需要添加或者改變指標,使得戰略地圖的實施事半功倍。

2.非財務指標很難量化。雖然平衡計分卡中,包含了其他評價體系中沒有的非財務指標,將利益相關者中除政府、社會、供應商外的其他相關者都包括進去,但也因這些非財務指標受外界影響因素太大,很難有一個準確的量化方法,并且難以比較分析,所以指標的建立和應用較為困難,且由于非財務指標較多,在管理中需要設置考核的指標過多,容易造成員工不滿,使得事與愿違。

3.實施周期太久,準備時間太長。在平衡計分卡的實施之前,企業要為其設計好相應的戰略地圖和實施方案,一套完整的平衡計分卡體系的設計大概要花費一年的時間,而且制定完成之后的實施初期,企業要對其不適合的地方進行修正,這個磨合時間視不同企業長短不一,而適當的調整又是必要的,當企業的資源配置出現變化時,只有對平衡計分卡做出適當調整,才能更好地發揮其效用,企業要正視并理解這些問題,正確對待平衡計分卡實施時投入成本與獲得效益之間的關系。

4.目標不夠準確。我國現階段企業對自身的發展目標還很迷茫,很多企業對其自身發展不做規劃,隨遇而安,更多的領導人相信自己的經驗和人脈,而不是科學有效的戰略規劃。

5.平衡計分卡的戰略定位錯誤。由于對平衡計分卡的理解不夠透徹,很多企業將平衡計分卡單純地作為一個企業績效考核體系,而不是一個可以幫助企業實現自身價值和完成蛻變的工具,平衡計分卡的意義在于幫助企業了解自身的資源情況和改善企業的戰略執行狀況。

三、解決方案

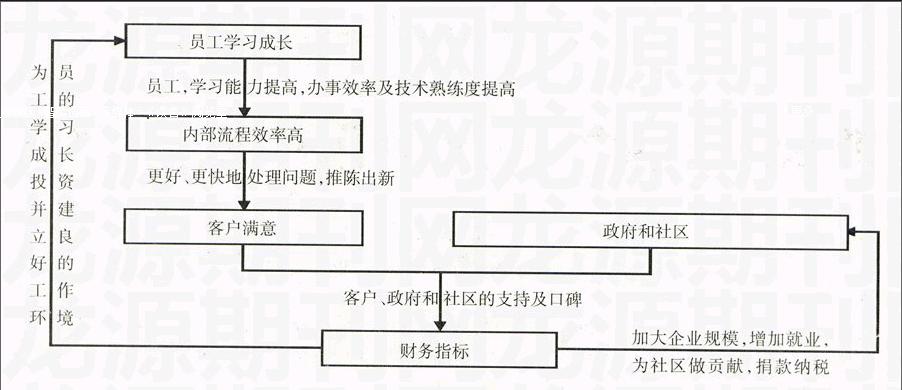

由于平衡計分卡是根據利益相關者的觀點設計的,其四個指標包括了利益相關者中的股東、員工與顧客,而其他利益相關者(政府、社區、環境及供應商)沒有重視,在當前的經濟環境下,能對企業產生影響的因素越來越多,產生的影響也越來越大,企業必須適當地對其戰略做出調整,尤其是在我國經濟轉型時期,忽視政府、社區、環境及供銷商的作用將是一個嚴重的缺陷。

1.增加平衡計分卡的維度。平衡計分卡通過將財務指標與非財務指標的綜合利用使得抽象的戰略形象化,從而量化非財務指標。平衡計分卡包含的非財務指標維度共有三個,學習與成長、內部流程以及客戶,由于國外的經濟市場比較成熟,相對于國內更為開放,所以政府對企業發展的影響不大,而我國的市場結構比較特殊,在政府的宏觀調控下,根據利益相關者理論,政府和社區對企業的發展影響較大,在設計平衡計分卡戰略地圖的過程中,根據我國國情需要增加政府與社區維度,完善考核指標,更好地為企業服務。

2.增加員工理解度,做好內部工作。企業是由員工構成的,而領導只是起指導作用,真正去完成任務的是公司的每一個員工,現實中企業往往重視引進優秀的帶頭人,忽略了任務真正的執行者,企業的成功與否不僅僅是靠科學先進的考核制度、完善的管理體制、有前瞻遠見的帶頭人,更需要素質過硬的員工去團結協作,企業必須將戰略灌輸到每一位員工的頭腦里,將其作為員工身體力行的目標,并將責任明確到每個部門每個員工,公司是由有限的員工組成的,每個人都能影響到公司集體的利益,只有從基層抓起,穩定地實施戰略計劃,才能由量變引起質變,使公司發生質的飛躍。

3.樹立正確戰略目標。戰略是持續的不間斷的項目前進的過程。中國企業缺少對戰略持續性的堅持。比起國外,雖然中國的歷史悠久,但是家族企業是少之又少。所以中國的企業在建立戰略的時候一定要從長遠的目標出發,不要局限于短期的利潤。企業在制定完利潤戰略之后就把它放在一邊,將更多的重心放到企業管理方面,這樣就能使企業的戰略更具有持續性。

4.發展客戶并重視客戶的滿意度。企業的成長離不開客戶的支持,客戶的滿意度及數量更是企業成功的基石。

四、結論

本文認為,制定符合我國的平衡計分卡體系,既不能照搬西方國家已經成形的平衡計分卡體系,也不能完全不考慮這些標準,一味地尋求中國特色,這將不利于我國對外貿易的發展和世界經濟一體化的發展。所以我國的平衡計分卡體系要在綜合與參考國際上已經推行的平衡計分卡體系框架的基礎上,根據我國具體國情與法律及企業的資源狀況制定出適合我國經濟發展的平衡計分卡指標體系。

參考文獻:

[1] 周登,齊廣旭.國內外企業社會責任研究現狀[J].企業家天地(理論版),2011,(6):44-45.

[2] Ka-plan R S,Norton D P.Using the balanced scorecard as a strategic management system[J].Harvard business review,1996,(1):75-85.

[3] 譚華.基于平衡計分卡的高校后勤集團業績評價體系研究[D].成都:西南財經大學,2009.

[4] 劉林青.企業戰略管理實驗實訓教程[M].武漢:武漢大學出版社,2008.

[5] 安鴻章,葛峻峰.全方位解析平衡計分卡[J].中國人力資源開發,2004,(9):48-55.

[6] 岳金燕,金水英.基于平衡計分卡的企業績效評價體系的構建[J].黑龍江對外經貿,2011,(9):112-115.

[7] 穆桂斌,鄢圣文.平衡計分卡的價值與局限[J].企業管理,2009,(3):41-43.

[8] 徐進.平衡計分卡的不足與反思[J].東方企業文化,2011,(6):79-80.

[9] 榮鳳芝.基于平衡計分卡的企業社會責任評價體系構建[J].會計之友,2013,(21):62-65.

[10] 趙菲.淺析企業業績評價指標體系的合理設置[J].現代商業,2014,(2):131-132.

[11] 房一凡.平衡計分卡應用中的問題與案例研究[J].遼寧經濟,2014,(1):94-96.

[12] 鄭春美,陳志軍,許玲玲.我國高新技術上市公司績效評價體系研究[J].武漢理工大學學報(社會科學版),2014,(1):42-47.

[責任編輯 吳高君]

猜你喜歡

旅游世界·旅游發展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

新教育時代·教師版(2016年33期)2016-12-02 21:44:59

都市家教·上半月(2016年11期)2016-11-30 18:35:48

中國新技術新產品(2016年22期)2016-11-29 05:49:18

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03

考試周刊(2016年85期)2016-11-11 01:57:37

中國科技博覽(2016年22期)2016-11-01 14:26:43

商(2016年27期)2016-10-17 05:37:28