關于固定資產加速折舊的財務解析

2015-07-06 13:15:55趙銘龍

經濟研究導刊 2015年16期

關鍵詞:固定資產

趙銘龍

摘 要:固定資產折舊是指在固定資產的使用壽命期限內,按照所確定的方法對應折舊額進行系統的分攤。在會計準則中所運用的折舊方法很多,為保證企業的再生產,同時能夠與其間收入來正確匹配,所以要求必須在固定資產使用年限內進行折舊。為提高企業設備投資,促進我國的制造業快速發展,國務院就這方面出臺了新政策。對常用的固定資產折舊方法進行分析,并根據新政策進行綜合分析,然后得出相應的結論,提出一些可行性建議。

關鍵詞:固定資產;折舊;折舊方法

中圖分類號:F230 文獻標志碼:A 文章編號:1673-291X(2015)16-0137-03

由于國家正在促進我國制造業的轉型升級,提高該產業的國際競爭力。國務院在第63次常務會議通過了完善固定資產加速折舊的方法。財政局,國家稅務局就此先后發布了《財政部 國家稅務總局關于完善固定資產加速折舊企業所得稅政策的通知》(財稅[2014]75號)與《國家稅務總局關于固定資產加速折舊稅收政策有關問題的公告》(國家稅務總局公告 2014年第 64 號),對關于固定資產加速折舊的方法做出了進一步的規定。固定資產加速折舊新政策詳細見《財政部國家稅務總局關于完善固定資產加速折舊企業所得稅政策的通知》(財稅[2014]75號)。

一、會計方法

大多數固定資產都應該按照年限評價法來計提折舊,就是把固定資產應該折舊的金額平均分攤到它的試用期限內。

加速折舊,從字面上來看其實就是加速折舊的速度,就是在固定資產使用早期多折扣,后期少折扣。目前對于加速折舊的方法主要包括兩種:年數總和法和雙倍余額遞減法。

(一)年數總和法

年數總和法,又是年限合計法。這種方法,是根據折舊總額乘以遞減系數來確定折舊額。是將固定資產的原價減去預計凈殘值后的余額,乘以一個以固定資產尚可使用壽命為分子,以預計使用壽命逐年數字之和為分母的逐年遞減的分數計算每年的折舊額。其計算公式為:

年折舊率=尚可使用的壽命 ÷ 預計使用壽命期限的年數總和 ×100%

月折舊率=年折舊率 ÷12

月折舊額=(固定資產原值-預計凈殘值)× 月折舊率

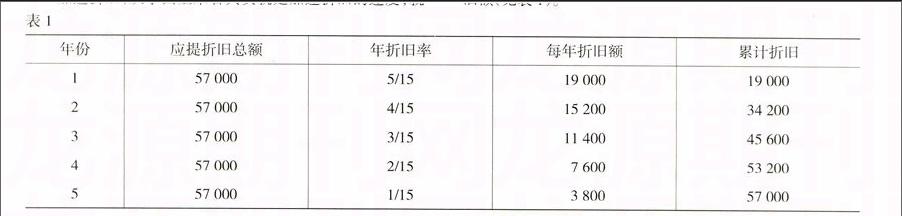

例1:乙公司有一臺汽車原價為60 000元,預計使用壽命為五年,預計凈殘值為3 000元。按年數總和法計算折舊:

年數總和法=5+4+3+2+1=15。年數總和法計算的各年折舊額(見表1)。

(二)雙倍余額遞減法

雙倍余額遞減法是用年限平均法的折舊率的兩倍作為固定資產的折舊率然后乘以每年遞減的固定資產的期初凈值,最后得出隔年應該折舊的金額。雙倍余額法事實上與加速折舊法類同,可以在第一年折舊比較大的金額。其計算公式為:

年折舊率=(2/預計使用年限)×100%

月折舊率=年折舊率/12

月折舊額=固定資產賬面凈值×月折舊率

特別需要注意的是,雙倍余額遞減法不考慮凈產值,所以不能使固定資產的賬面折余價值低到它的預計殘值以下。在運用雙倍余額遞減法的時候,應當在其固定資產折舊的期限的最后兩年內,將固定資產進行平均攤銷。

例2:某工廠的制造企業計劃投入一條生產線,在安裝以后原價為300 000元,預計凈產值是8 000元,使用年限為五年。運用雙倍余額遞減法計算。具體計算如下:

雙倍直線折舊率=(2/5)×100%=40%

第一年應提折舊=300 000元×40%=120 000元

第二年應提折舊=300 000-120 000×40%=72 000元

第三年應提折舊=300 000-120 000-72 000×40%=43 200元

第四年固定資產賬面價值=300 000-120 000-72 000-

43 200=64 800元

第四年開始該直線法折舊:

第四年應提折舊=(64 800-8 000)/2=28 400元

第五年應提折舊=(64 800-8 000)/2=28 400元

二、稅務處理

固定資產加速折舊的稅會差異具體來說是一個雙向的,不僅可以加速折舊稅收不加速折舊反過來說也是可以的。

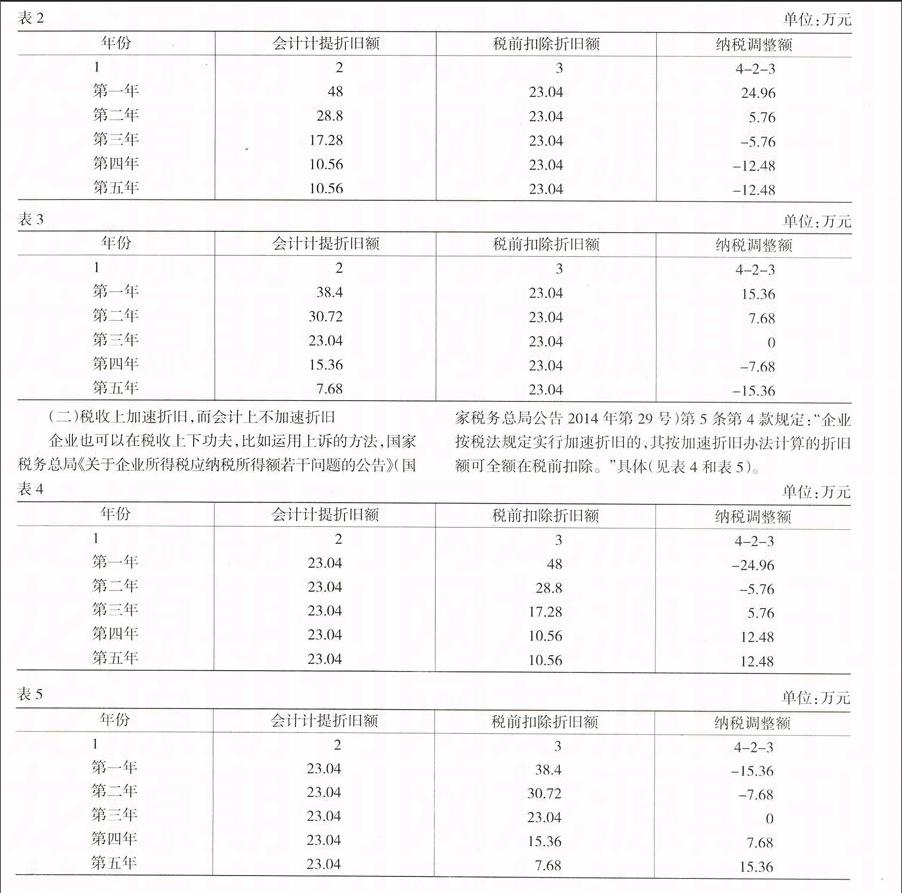

(一)會計上的加速折舊而稅收上不加速折舊

《企業所得稅法實施條例》第59條規定:“固定資產按照直線法計算的折舊,準予扣除。”如果一個企業在會計上加速折舊卻和稅法要求有沖突,在進行最后匯算時應該進行納稅調整(見表2和表3)。

(二)稅收上加速折舊,而會計上不加速折舊

企業也可以在稅收上下功夫,比如運用上訴的方法,國家稅務總局《關于企業所得稅應納稅所得額若干問題的公告》(國家稅務總局公告 2014 年第 29 號)第5條第4款規定:“企業按稅法規定實行加速折舊的,其按加速折舊辦法計算的折舊額可全額在稅前扣除。”具體(見表4和表5)。

三、固定資產加速折舊政策的變化

(一)增加了加速折舊的方法

對于所有行業企業新購進的專門用來研發的儀器或者設備,如果其單位價值沒有超過100萬元,對于所有行業持有單位價值沒有超過5 000元的固定資產,都是允許一次性計入當期的成本費用在稅前扣除。這是一個新的突破項。

(二)六大行業

通常所說的六大行業是國家目前大力支持的行業,他們在固定資產的這就上比其他企業要優惠得多。在2014年1月1日以后,這六大行業新購進的固定資產當期就可以享受加速折舊的正常,并且在用途和金額上都沒有限制。由于新規定對其他非六大行業進行了硬性規定,所以很多沒能達到那些要求的企業職能放棄了加速折舊這種辦法。endprint

新政策規定了固定資產單位價值如果超過了100萬元,用于研發的設備,儀器是可以加速折舊的,在六大行業購進的固定資產也是可以加速折舊的。

(三)小型企業優惠政策

75號文件國務院會議中增加了小型企業的內容,在六大行業下的一些小型微利的企業也是在2014年1月1日以后如果購進單位價值在100萬元以內的,用于研發和生產經營共用的設備,儀器都可以計入當期的應繳納稅所得額時扣除,怒用在年度這就,若單位價值超過了100萬元,可采取加速折舊方法縮短年限。

(四)新購進的設備和原持有的

新固定資產折舊方法只是限于在2014年1月1日以后新進的固定資產,而老政策并未對時間進行一個具體的限制。購置的時間并以發票上的時間為準。

國務院會議和75號文件中,所有的行業擁有單位價值在5 000元以下的固定價值都可以允許稅前一次性扣除。

四、優惠管理

(一)變為了現在的事后備案

加速折舊其實是一種稅收上的優惠政策,而現在的新政策把以前的事前備案變成了事后備案。64號公告的一個主要的變化就是企業在預繳就可以享受這固定資產加速折舊的優惠政策。但是存在一個問題,當企業預繳時享受了優惠第二年度卻沒有過審,在匯算時進行相應的納稅調整。

(二)最優享受

64號公告第6條規定,企業固定資產如果符合公告的優惠條件也符合國家發布的一些列通知的篩選條件,就可以選擇其中的優惠政策。

(三)加計扣除

在64號文中第3條規定中,無論企業購進的設備或者儀器是一次性扣除還是加速折舊都可以享受會計扣除,并且可以疊加優惠。

(四)后續管理方便

稅務機關簡化了辦稅的手續,方便了很多納稅人,但是實質并沒有改變,沒有放松管理。相應的規定政策中也提到了要設立相應的稅收管理賬臺,并加強監督和管理。因此企業在享受固定資產加速折舊的時候要延安按照國家的規定來進行,要自身監督,加強核算避免稅務帶來的風險。

五、享受固定資產折舊新政策需要注意的問題

(一)注意六大行業判別標準

企業是否屬于六大行業的范圍,要嚴格按照國家統計局出臺的規定來判別。國家稅務局明確提出在64號文件中,要一主營業務收入的占比為標準,就是六大行業的主營業務收入的占到了總受額的50%的時候才能享受優惠政策。

(二)注意固定資產購置的時間和金額標準

上文提到了,享受新政策優惠的時候必須是指2014年1月1日以后的固定資產并且要以發票為準。同時單位價值不能超過5 000元。

(三)注意小型微利企業的判別標準

小型微利企業在《企業所得稅法》規定中從事的非限制行業,并要符合以下要求:(1)工業企業,年度繳納的所得稅在300 000以下,同時從業的人數也在100人以內,并且總資產在30 000 000元以內;(2)其他企業,年度繳稅額在300 000元以內,人數不吵80人,資產總額在10 000 000元以下。

(四)注意加速折舊的方法

一般情況下都是使用雙倍余額遞減法和年數總和法,前文有具體提到,這里不詳細敘述。

(五)注意稅法和會計處理協調

企業在會計處理的時候應該考慮到稅法中的規定,在不影響自身的優惠政策的前提下,配合稅法,避免一些稅務上的風險。

參考文獻:

[1] 雷健.關于固定資產加速折舊的財務解析[J].時代金融(下旬),2013,(2):35-35.

[2] 謝玉梅.淺析固定資產加速折舊對采礦業財務的影響[J].會計師,2014,(23):70-71.

[3] 趙美娜.新政策下固定資產加速折舊對企業的影響研究[J].會計之友,2015,(6):55-57.

[4] 國務院出臺固定資產加速折舊政策[J].中國信息界-e造,2014,(10):7-9.

[責任編輯 吳明宇]endprint

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 14:19:35

財會學習(2016年19期)2016-11-10 04:44:05

企業導報(2016年17期)2016-11-07 20:45:19

時代金融(2016年23期)2016-10-31 12:53:49

商業會計(2016年15期)2016-10-21 08:37:56

經營者(2016年12期)2016-10-21 08:34:59

經營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51