生命周期環境下企業固定資產折舊方法的比較研究

2015-07-14 05:37:04杜衍霖

時代金融 2015年17期

關鍵詞:固定資產

【摘要】根據不同企業中固定資產和設備的生命周期,對固定資產選取不同的折舊方法,促使企業可以快速的回收固定資產和設備的成本,增加利潤總額,減少企業資產稅款的支出。通過對固定資產普通折舊方法和含有稅率的折舊方法的計算,比較出不同的折舊方法的優點,進而為企業在固定資產生命周期下的不同階段選擇有利的折舊方法提供一定的指導作用。

【關鍵詞】生命周期 固定資產 折舊 折舊方法

一、引言

固定資產和設備作為企業最主要的生產要素之一,特別是制造類企業,它是企業發展的物質基礎和核心競爭力。一個企業的固定資產結構狀況和管理水平如何,直接關系到企業的戰略規劃和發展目標。在會計上,固定資產可以分為生產經營用固定資產與非生產經營用固定資產;自用固定資產與他用固定資產等。不管什么類型的固定資產,他總是在有效的生命周期內發揮其最大價值,而且隨著時間的推移,固定資產的老化程度加快,生產效率低下,企業利潤減少,作為企業特別要關注固定資產和設備的折舊費用和折舊方法的選取,使得在不同時期固定資產和設備能夠發揮最大的效能及產生最大的利潤。

二、固定資產折舊方法的案例計算及比較分析

折舊是固定資產在使用過程中由于損耗而減少的那部分價值。而固定資產折舊是指在固定資產使用壽命周期內,按照確定的方法對應計提折舊額進行系統分攤。企業應當根據與固定資產有關的經濟利益的預期實現方式,合理選擇固定資產折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數總和法等。固定資產的折舊方法一經確定,不得隨意變更。我國允許企業選用的折舊方法只有以下4種:直線法、工作量法、雙倍余額遞減法、年數總和法而影響固定資產折舊的因素主要有:(1)固定資產原價(2)預計凈殘值(3)固定資產減值準備(計提減值后,隨后期間固定資產折舊的計算應以扣除減值后的賬面價值為基礎)(4)固定資產使用壽命周期。

(一)案例計算

例:某企業購入一臺新設備,原始價值650萬元,預計使用5年,預計凈殘值率為10%,預計凈殘值為100萬元,在有效期內估計能使用20000個臺班,本月實際工作24個臺班。

1.平均年限法(也稱直線法)。直線法是將固定資產的應計折舊額在固定資產整個預計使用年限內平均分攤的折舊方法。計算公式如下:

作者簡介:姓名(出生年月)、性別、工作單位、職稱、職務、學歷、主要研究方向等(研究生須注明博士研究生或碩士研究生)

固定資產折舊額=固定資產原始價值×[(1-預計殘值率)÷固定資產使用年限]

經計算,固定資產的年折舊額為117萬元,5年累計折舊額為585萬元。

2.工作量法。它是根據固定資產在施工生產過程中實際完成的工作量計算折舊的一種方法。計算公式如下:

單位工作量應提折舊額=固定資產原始價值×(1-預計凈殘值率)÷固定資產使用壽命內預計完成的總工作量

固定資產月折舊額=固定資產單位工作量應提折舊額×本月該固定資產實際完成的工作量

固定資產年折舊額=固定資產月折舊額×12

經計算,固定資產年折舊額為8.424萬元,5年的累計折舊額為42.12萬元。

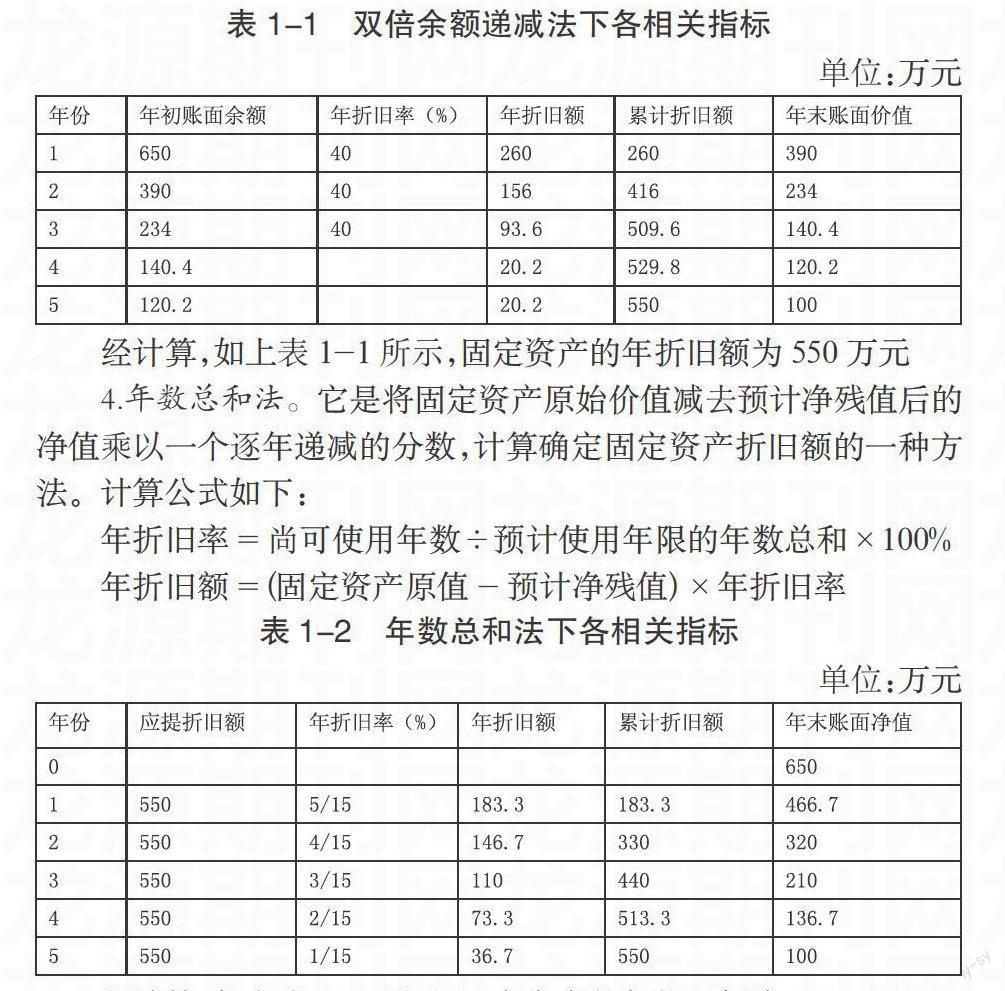

3.雙倍余額遞減法。它是按雙倍直線折舊率計算固定資產折舊的方法,它是在不考慮固定資產凈殘值的情況下,用固定資產每期期初的折舊價值乘以雙倍直線折舊率來計算確定各期折舊額的一種方法。計算公式如下:

年折舊率=2÷估計使用壽命×100%

年折舊額=每年年初固定資產賬面凈值×年折舊率

表1-1 雙倍余額遞減法下各相關指標

單位:萬元

經計算,如上表1-1所示,固定資產的年折舊額為550萬元

4.年數總和法。它是將固定資產原始價值減去預計凈殘值后的凈值乘以一個逐年遞減的分數,計算確定固定資產折舊額的一種方法。計算公式如下:

年折舊率=尚可使用年數÷預計使用年限的年數總和×100%

年折舊額=(固定資產原值-預計凈殘值)×年折舊率

表1-2 年數總和法下各相關指標

單位:萬元

經計算,如上表1-2所示,固定資產的年折舊額為550萬元

(二)各計算方法的比較分析

經過案例分析發現,四種折舊方法中各有特色,而且隨著固定資產生命周期環境的變化所形成的折舊額完全不同。

直線折舊法所產生的折舊額每年都相同,如果稅率等影響因子都相同的情況下,則企業應納所得稅、產生的利潤總額也完全相同。

工作量法所提取的折舊額最少,這充分體現了固定資產的實際使用效率和能力。但是有可能在固定資產的生命周期內不能夠有效分攤其全部價值,使得固定資產的價值貶值。

雙倍余額遞減法在固定資產的生命周期內,折舊對凈利潤的影響數額隨著時間遞減,即在利潤總額不變的環境下,折舊期內凈利潤隨著時間遞增。年數總和法在固定資產的生命周期內,所產生的效果類似與雙倍余額遞減法,此處不再詳述。

通過對上述固定資產生命周期內的四種折舊方法的簡要分析,可得知企業若擁有不同的固定資產類型以及所處的工作環境不同的話,固定資產在生命周期環境下所產生的累計折舊額是完全不同的。因此,企業應該根據現實的生產環境下,合理選擇相應的折舊方法,減少固定資產的資源浪費和繳納的稅款,增加其價值,提高企業的營業利潤總額。

三、不同折舊方法的稅收和總利潤的影響

將上述四種方法經過對比分析后,發現這些方法在正常條件下的計算結果存在明顯的差異,因此,筆者認為能否通過在計稅的條件下,選擇最有利的折舊方法,從而使企業在計提固定資產的折舊額時,盡量少受損失,多增加企業的利潤。以下只利用平均年限法和雙倍余額遞減法進行分析,其他方法類似,此處不再介紹。

(一)案例分析

某企業購入一臺新設備,原始價值650萬元,預計使用5年,預計凈殘值率為10%,預計凈殘值為100萬元,在有效期內估計能使用20000個臺班,本月實際工作24個臺班。所得稅率為5%。

1.折舊方法指標的計算。

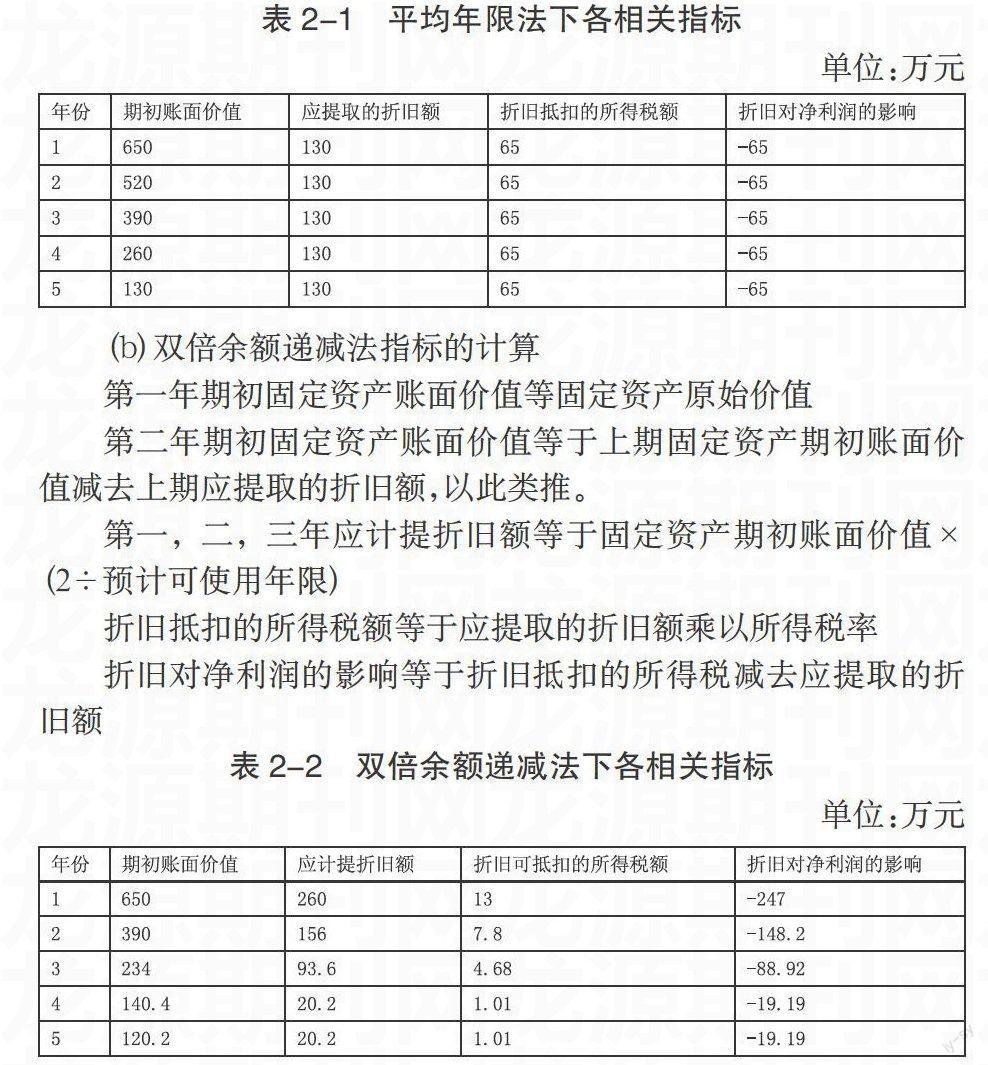

(a)平均年限法

第一年期初固定資產賬面價值等于固定資產原始價值

第二年期初固定資產賬面價值等于上期固定資產期初賬面價值減去上期應提取的折舊額,以此類推。

每期應提取的折舊額等于固定資產原始價值除以預計使用年限

折舊抵扣的所得稅額等于應提取的折舊額乘以所得稅率

折舊對凈利潤的影響等于折舊抵扣的所得稅減去應提取的折舊額

表2-1 平均年限法下各相關指標

單位:萬元

(b)雙倍余額遞減法指標的計算

第一年期初固定資產賬面價值等固定資產原始價值

第二年期初固定資產賬面價值等于上期固定資產期初賬面價值減去上期應提取的折舊額,以此類推。

第一,二,三年應計提折舊額等于固定資產期初賬面價值×(2÷預計可使用年限)

折舊抵扣的所得稅額等于應提取的折舊額乘以所得稅率

折舊對凈利潤的影響等于折舊抵扣的所得稅減去應提取的折舊額

表2-2 雙倍余額遞減法下各相關指標

單位:萬元

(二)各指標對企業總利潤的影響

1.對凈利潤的影響。因為折舊以成本的形式在稅前扣除,所以折舊使得利潤總額減少,進而減少企業應繳納的所得稅,具有抵稅的作用。

通過對比表2-1和表2-2得知,平均年限法下折舊對企業的凈利潤始終不變。而雙倍余額遞減法下折舊對凈利潤的影響數額隨時間遞減。

2.對企業所得稅的影響。企業應繳納所得稅額受到企業利潤總額和稅率的影響,當稅率一定時,所得稅額的多少因利潤總額而變化。

通過對比表2-1和表2-2得知,平均年限法下,在固定資產的壽命周期內折舊額、其他影響因素不變的情況下,企業利潤總額和應繳納的所得稅均不變。雙倍余額遞減法下,在固定資產的壽命周期內折舊額遞減,其他影響因素不變的情況下,企業利潤總額和應繳納的所得稅均遞增。

四、結論

(一)從上面計算中,不難得出,企業應繳納的所得稅在固定資產折舊的早期較低,此后隨著折舊額的降低而提高

加速折舊法使企業在最初的年份提取的折舊較多,沖減了稅基,從而減少了應納稅款,相當企業在最后的年份內取得了一筆無息貸款。對企業來說可達到合法避稅的功效。

(二)從應納稅額的現值來看,運用雙倍余額遞減法計算折舊時,稅額最少,而運用直線法計算折舊時,稅額最多

主要原因在于:雙倍余額遞減法在最初的年份內提取了更多的折舊,因而沖減的稅款基數較多,使應納稅額減少,相當于企業在初始的年份內取得了一筆無息貸款。這樣,其應納稅額的現值便較低。在運用普通方法(即直線法)計算折舊時,由于直線法將折舊均勻地分攤于各年度,該企業產量在初始的幾年內較高,因而所分攤的折舊額較多,從而較多地侵蝕或沖減了初始幾年的稅款基數。

因此,雙倍余額遞減法的節稅效果更顯著。在比例課稅的條件下,加速固定資產折舊,有利于企業節稅,因為它起到了延期繳納所得稅的作用。

參考文獻

[1]邵春燕,許陽陽.固定資產加速折舊政策對企業的影響[J].財會月刊,2015.07.

[2]梁麗.固定資產折舊雙倍余額遞減法的優化:數學模型計算法[J].財會月刊,2010.07.

[3]吳曉娜.固定資產會計核算方法的探討[J].經濟研究導刊,2013.

[4]潘麗純.淺析高校會計制度改革中固定資產的核算問題[J].中國外資,2013.04.

[5]楊璐,章新蓉.建立動態的正太分布的固定資產折舊模型[J]財會月刊(理論),2008.03.

[6]李松林.關于固定資產減值的會計核算問題探討[J].時代金融,2013.

作者簡介:杜衍霖(1984-),女,漢族,陜西西安人,任職于:長慶礦區服務事業部興隆物業服務處。工程碩士研究生,主要研究方向:財務會計。

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 14:19:35

財會學習(2016年19期)2016-11-10 04:44:05

企業導報(2016年17期)2016-11-07 20:45:19

時代金融(2016年23期)2016-10-31 12:53:49

商業會計(2016年15期)2016-10-21 08:37:56

經營者(2016年12期)2016-10-21 08:34:59

經營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51