基于中小投資者視角的財務報表分析體系研究

2015-09-10 15:26:15李延莉王超江路

會計之友 2015年17期

關鍵詞:層次分析法

李延莉++王超++江路

【摘 要】 中小投資者是中國證券市場的投資主體,但大部分中小投資者在股市中并不能獲得預期的盈利,甚至是虧損,一個重要的原因是中小投資者缺乏必要的專業知識和投資技巧。文章從中小投資者的角度出發,采用問卷調查法,結合中小投資者的特點,對償債能力、盈利能力、營運能力以及發展能力指標進行選取,并采用簡單的層次分析法確定各權重,從而建立基于中小投資者視角的上市公司財務報表分析體系。最后選取了6家制造行業的上市公司進行案例分析,結果表明文章所建立的財務報表分析體系具有可行性和有效性,將為中小投資者的投資決策提供一定的幫助和指導。

【關鍵詞】 中小投資者; 上市公司; 層次分析法; 財務分析

中圖分類號:F830.593 文獻標識碼:A 文章編號:1004-5937(2015)17-0047-04

中小投資者是相對于大股東或控股股東而言,一般來講,投資者按其在公司中所占股權比例大小和對股價的實際控制能力的大小,劃分為機構投資者或大股東和中小投資者(中小股東)。目前在我國證券市場上,中小投資者處于相對劣勢地位,屬于“弱勢群體”,掌握不到足夠的財務信息,大部分中小投資者很難獲得投資收益,而且機構投資者和中小投資者投入的資金數額不同,投資目的不同,因此,二者所使用的財務分析體系也應該有所區別,應基于中小投資者的視角建立簡單明了的財務分析體系,從而幫助更多的中小投資者作出正確的投資決策,并獲得收益。從中小投資者的角度建立財務報表分析體系首先應充分考慮中小投資者的特點,使財務分析體系的設計更具有針對性及適用性。本文通過問卷調查取得部分相關數據,問卷設計成兩部分,第一部分用來調查中小投資者所具有的特點,第二部分用來調查中小投資者投資時財務分析手段使用情況,以及希望得到什么樣的財務分析手段。采用抽樣調查法,調查時段約兩個月,調查的對象為中小投資者,實際發放調查問卷2 500份,收回調查問卷2 390份,有效調查問卷2 000份。其中本文分析中所涉及到的償債能力分析指標、營運能力分析指標、盈利能力分析指標以及成長能力分析指標為多選,這就導致了其所占比例和不等于1。但是對于每個選項來說,其被選擇的概率是平等的,所以單獨計算每個選項所使用的頻數是具有可行性的。

一、中小投資者的特點

(一)中小投資者戶數所占的比例較高

近年來,在我國的證券市場上,中小投資者戶數所占的比例一直很高。上海證券交易所統計年鑒(2014)公布自然人投資者2013年占比82.24%,比2012年占比80.78%增長1.8%;根據深圳證券交易所統計數據,2014年中小投資者戶數所占比重達99%以上。在中國股市未來的一段時期,中小投資者仍然是證券市場上的主體,以中小投資者為主體,研究上市公司財務報表分析體系,具有重要的意義。

(二)中小投資者交易頻繁,持股期限較短

總體上中小投資者交易較為頻繁。具體表現在資金周轉率仍處于較高水平,個人交易頻度遠高于機構,小投資者高于大投資者。2009—2012年個人投資者年資金周轉率分別為8.99、7.21、6.35和6.9,機構投資者年資金周轉率分別為3.83、1.61、1.41和1.42。中小投資者偏好持有和交易投機性較強的高市盈率股、低價股和ST股。個人投資者平均持股期限僅為39.1天,遠低于機構投資者的190.3天。考慮到這個特點,在設計財務報表分析體系時應偏重于短期財務指標的使用。

(三)中小投資者處于信息的弱勢地位

中小投資者信息的弱勢地位具體表現在以下方面:其一,中小投資者一般只能從網站上或電視報紙上獲得上市公司的公開信息,并不能了解上市公司的一些內部交易;其二,有些上市公司為了獲得更多的投資,對財務報表進行粉飾,中小投資者由于缺乏專業的投資知識,并不能識別這些被粉飾的數據;其三,機構投資者可以通過專業人士對上市公司的財務報表進行分析,能夠獲得更多的關于被投資公司的信息,而中小投資者考慮到使用專業人士進行財務分析的成本,一般情況下是憑借自身的能力進行投資。這一特點要求在建立財務報表分析體系時,所使用的數據應該充分考慮中小投資者是否能夠獲得,除此之外,還應該考慮中小投資者獲得這些數據的成本,只有在中小投資者能夠獲得這些數據且成本效益最大化的情況下,所建立的財務報表分析體系才有實際意義。

(四)中小投資者缺乏專業的財務報表分析手段

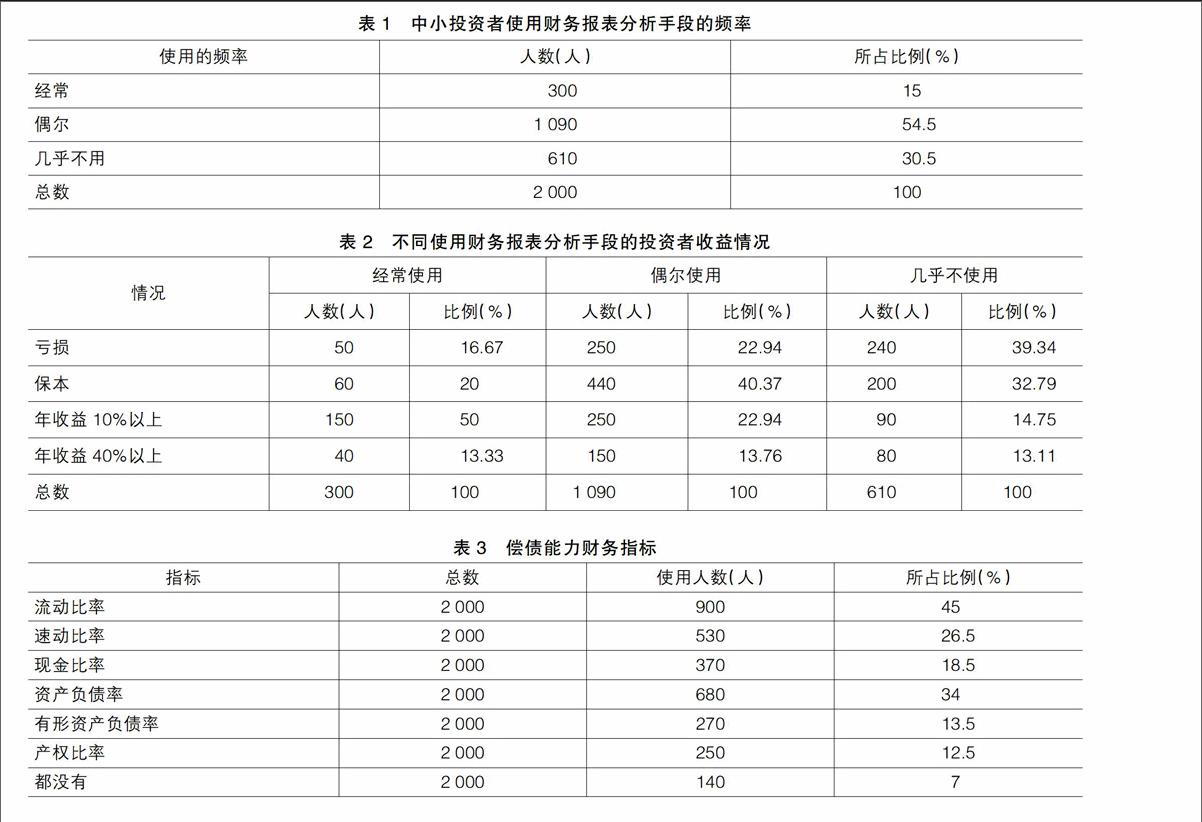

中小投資者一般是非專業投資者,大多數不具備專業的知識以及豐富的經驗。通過對問卷調查的數據進行分析,得出中小投資者使用財務報表的頻率,如表1所示。

從表1的數據可知,30.5%的中小投資者幾乎不使用財務分析手段對所要投資公司的財務報表進行分析研究,一半以上的中小投資者偶爾使用財務分析手段,僅有15%的中小投資者在投資前,會使用財務分析手段對目標公司進行分析。中小投資者進行投資的依據大多數是網絡上的一些信息或者是跟風,這就直接導致了中小投資者進行投資的收益不樂觀,如表2所示。

從表2可以得知,將近七成的中小投資者的投資收益處于保本和虧損狀態。具體來說,對于經常使用財務報表手段的人來說,其獲得投資收益的情況是比較可觀的,有63.33%的中小投資者可以獲得投資收益,相反的,對于幾乎不使用財務報表分析手段的投資者來說,有72.13%的中小投資者的投資收益處于保本和虧損狀態。

從以上分析可以看出,從中小投資者角度出發建立上市公司財務報表分析體系具有一定的必要性,在建立財務報表分析體系時,必須要考慮中小投資者專業知識匱乏的情況,要用簡單便于理解的財務指標指導中小投資者進行投資,改變投資收益不樂觀的現狀。

二、財務分析指標的選取

(一)償債能力指標

償債能力是指利用經濟資源償還債務本息的一種能力,可以揭示投資公司的風險大小。具體分為短期償債能力以及長期償債能力分析。調查問卷相關分析結果如表3所示。

從表3可知,在2 000份調查問卷中,流動比率指標使用人數900人,占45%;速動比率指標使用人數530人,占26.5%;現金比率指標使用人數370人,占18.5%;資產負債率指標使用人數680人,占34%;有形資產負債率指標使用人數270人,占13.5%;產權比率指標使用人數250人,占12.5%;任何指標都沒有使用的人數140人,占7%。

考慮到數據的可獲取性以及調查問卷中中小投資者使用人數所占比重的大小,從中小投資者角度偏重于短期指標的使用,選取流動比率、速動比率以及資產負債率反映公司的償債能力。

(二)營運能力指標

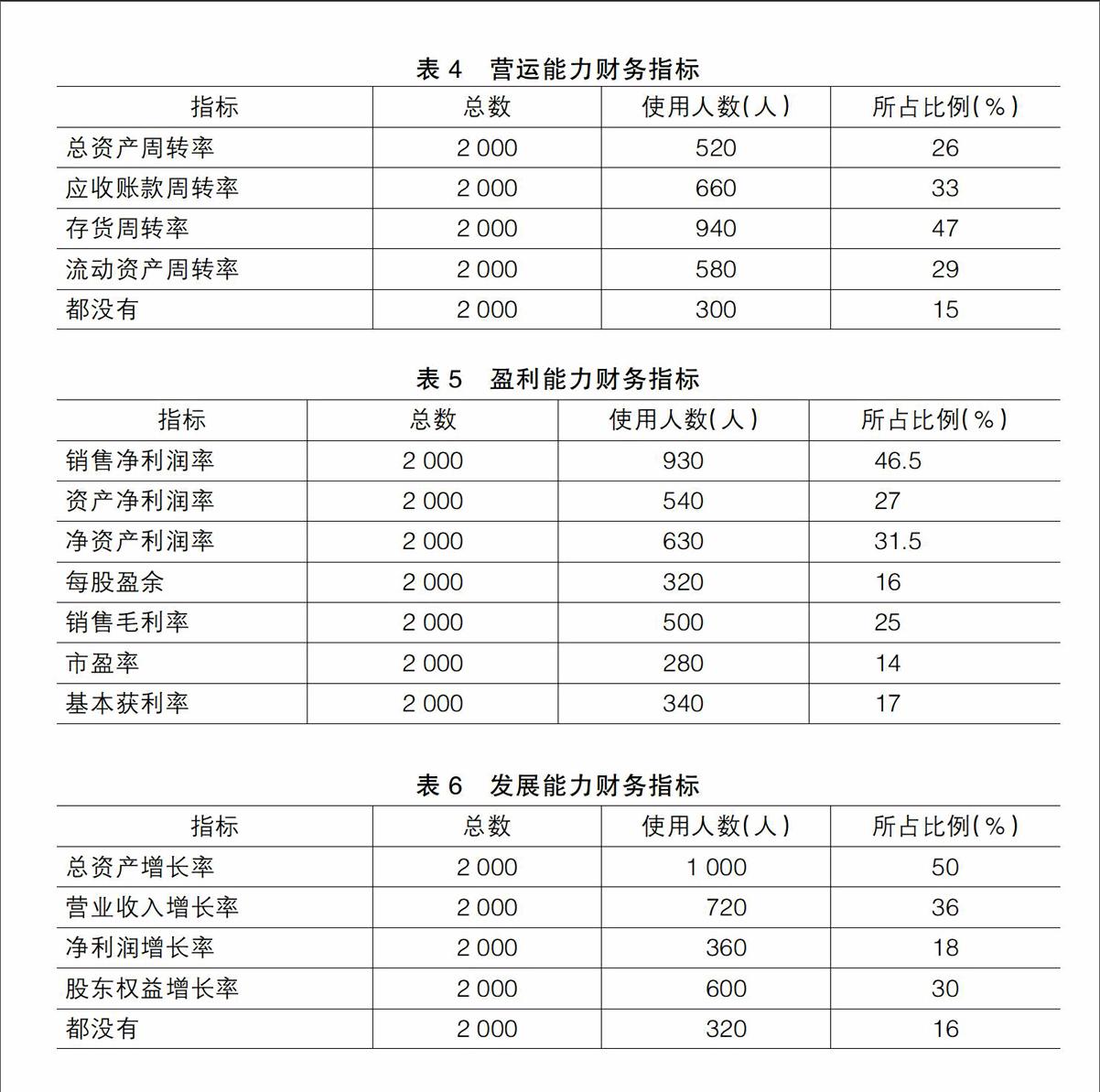

營運能力主要是通過對公司的資產效率進行分析,反映公司的資產管理水平。一般情況下,企業的資產營運能力越高,其變現能力也就越強。調查問卷相關分析結果如表4所示。

從表4可以看出,在2 000份調查問卷中,總資產周轉率指標使用人數520人,占26%;應收賬款周轉率指標使用人數660人,占33%;存貨周轉率指標使用人數940人,占47%;流動資產周轉率指標使用人數580人,占29%;任何指標都沒有使用的人數300人,占15%。

從中小投資者角度,考慮到數據的可獲取性以及計算的方便,選取使用人數所占比例較大的指標:存貨周轉率、應收賬款周轉率和流動資產周轉率反映公司的營運能力。

(三)盈利能力指標

盈利能力是指一個企業運用其所擁有的經濟資源在一定時間內獲取利潤的能力。調查問卷相關分析結果如表5所示。

從表5可以看出,在2 000份調查問卷中,銷售凈利潤率指標使用人數930人,占46.5%;資產凈利潤率指標使用人數540人,占27%;凈資產利潤率指標使用人數630人,占31.5%;每股盈余指標使用人數320人,占16%;銷售毛利率指標使用人數500人,占25%;市盈率指標使用人數280人,占14%;基本獲利率指標使用人數340人,占17%。根據調查結果,選取銷售凈利潤率、凈資產利潤率、銷售毛利率反映公司的盈利能力。

(四)發展能力指標

發展能力是指企業在長時間內由小變大、由弱變強的變革過程。調查問卷相關分析結果如表6所示。

從表6可以看出,在2 000份調查問卷中,總資產增長率指標使用人數1 000人,占50%;營業收入增長率指標使用人數720人,占36%;凈利潤增長率指標使用人數360人,占18%;股東權益增長率指標使用人數600人,占30%;任何指標都沒有使用的人數320人,占16%。根據調查結果,從中小投資者的角度選取總資產增長率、營業收入增長率以及股東權益增長率反映公司的成長能力。

三、財務分析體系的設計

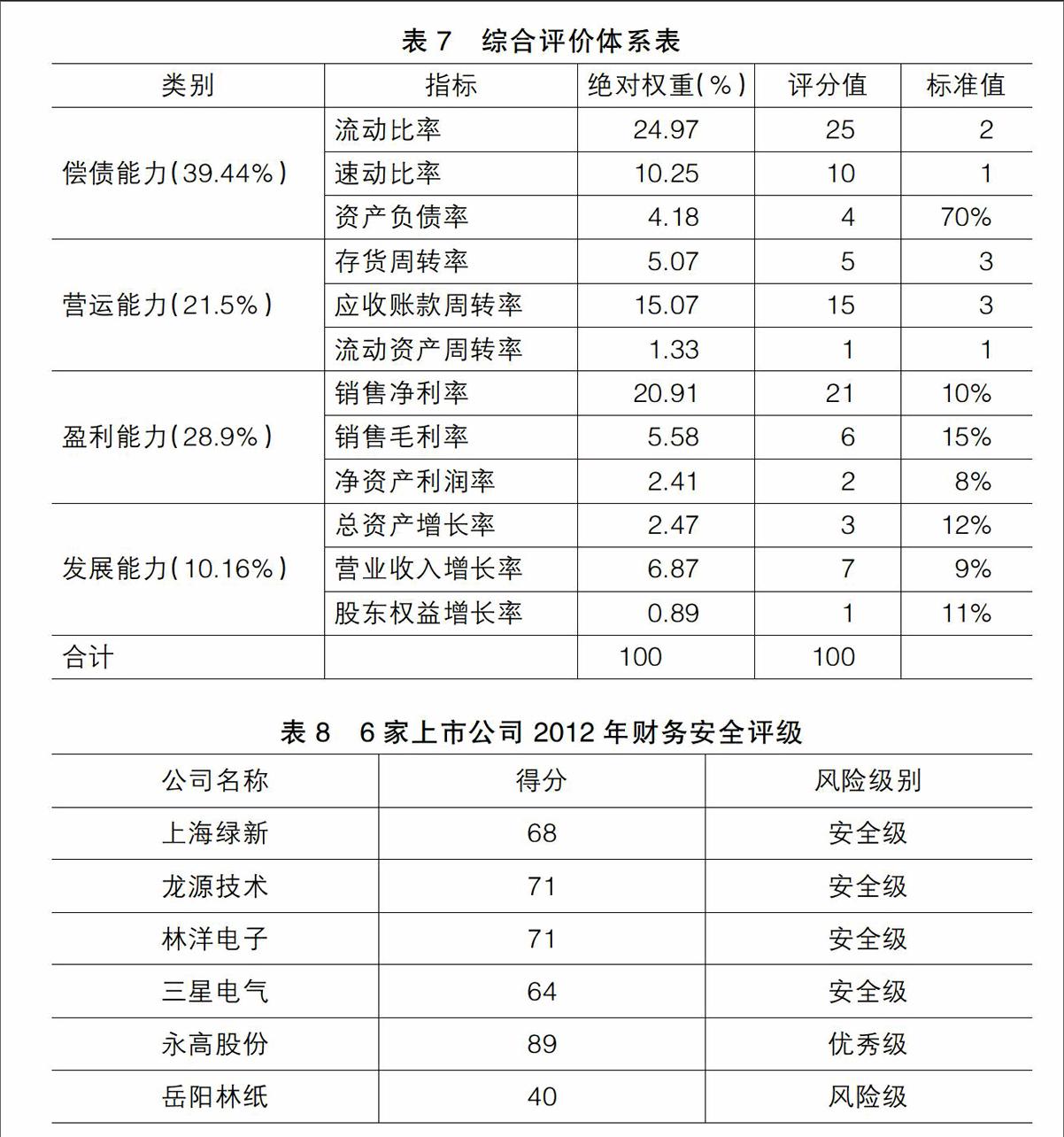

財務指標確定之后,為了方便中小投資者對上市公司進行分析,借鑒沃爾評分法的思路,建立綜合評分體系,以直觀分數來評價不同的投資對象。首先計算其各指標的權重,研究采用簡單的層次分析法來確定各指標的權重。建立的層次結構圖有3層,包括目標層、指標層以及子指標層。目標層是指確定各財務指標在所建立的財務報表分析體系中的權重;指標層包括評價公司財務狀況的主要財務指標,具體包括盈利能力指標、運營能力指標、償債能力指標以及發展能力指標;子指標層是根據調查報告所確定使用的財務比率。最終得出財務報表分析的綜合體系,如表7所示。

其中,償債能力指標、盈利能力指標以及營運能力指標所使用的標準值是根據企業通常所設置的數值確定的,而發展能力所使用的標準值是根據2013《中國統計年鑒》計算分析得出。另外,需要注意資產負債率是反向指標,為了使數據具有方向上的一致性,在計算實際得分時使用資產負債率的倒數。

目標投資上市公司綜合得分=實際值÷標準值×權重

上市公司的綜合得分反映了公司的財務狀況,如果綜合得分等于或接近于100分,說明該公司的財務狀況是良好的;如果綜合得分遠遠低于100分,則說明該公司的財務狀況較差;如果綜合得分遠遠高于100分,則說明該公司的財務狀況很理想。

四、中小投資者視角的財務報表分析體系運用研究

研究引用的數據從新浪財經網獲取,以制造行業為例,抽取6家上市公司進行分析,這6家公司分別為:三星電氣、龍源技術、林洋電子、永高股份、岳陽林紙、上海綠新,時間截點為2012年的年報。選取上市公司時考慮到選取反差比較明顯的公司以便于比較,從而有利于驗證所建立的財務報表分析體系的實用性。使用表7綜合評價體系對所選取的制造業上市公司分析,6家上市公司2012年財務比率綜合評分值分別如下:上海綠新107.77分;龍源技術120.27分;林洋電子96.82分;三星電氣78.22分;永高股份140.44分;岳陽林紙37.72分。通過以上數據可以看出,龍源技術、永高股份以及凱樂科技的綜合得分遠遠高于100分,說明這3家上市公司的財務狀況很理想,另外,林洋電子的財務比率綜合得分接近于100分,說明該公司的財務狀況是良好的。而岳陽林紙的財務比率遠遠低于100分,說明該公司的財務狀況現階段比較差。將上述計算結果與實際情況進行比較,在實際投資市場上,通過商務部Themis上市公司財務安全評級,得出表8。

通過將本文設計的財務報表分析體系運用的結果和商務部Themis上市公司財務安全評級結果進行對比分析,本文所建立的財務報表分析體系對這6家上市公司財務狀況的分析與在實際投資市場上所表現的是一致的,說明該財務報表評價體系具有可行性和有效性,能夠幫助中小投資者作出正確的投資決策。●

【參考文獻】

[1] 阮永平.上市公司財務報表解讀——新會計準則下投資價值挖掘視角[M].上海:華東理工大學出版社,2010.

[2] 中國注冊會計師協會.財務成本管理[M].北京:中國財政經濟出版社,2011.

[3] 中國證券業協會.中國證券業發展報告(2013)[R].北京:中國財政經濟出版社,2013.

[4] 趙輝.基于中小投資者的上市公司經營業績評價研究[D].山東大學碩士學位論文,2012.

[5] 王宛秋,張艷秋.財務報表分析[M].北京:北京工業大學出版社,2010.

[6] 姜冰.基于中小投資者視角的上市公司財務報表分析研究[D].云南財經大學碩士學位論文,2012.

[7] 郭學鵬.普通中小投資者對上市公司財務報表分析的方法運用[J].中國鄉鎮企業會計,2013(11):50-51.

[8] 中聯研究院.中國上市公司業績評價報告[M].北京:科學出版社,2011.

[9] 中國注冊會計師協會.會計[M].北京:中國財政經濟出版社,2011.

[10]中國證券監督管理委員會.中國證券期貨統計年鑒(2012)[R].上海:學林出版社,2012.

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21