高新技術上市公司財務狀況分析

2015-10-22 01:01:26彭謐

商業經濟 2015年8期

關鍵詞:高新技術企業

彭謐

[摘 要] 高新技術企業是集知識與技術為一體的經濟實體,其自身高投入、高收益、高風險的特點使其財務評價指標體系具有全面性、可比性、正確的目標導向性。從總體分析,該指標體系包括了財務和非財務兩大指標。將東湖高新技術開發區的烽火通信和中關村的同方股份的財務狀況作對比,烽火通信償債能力、盈利能力、營運能力、發展能力都優于中關村的同方股份。從非財務指標處分析,烽火通信起步稍晚,政策體系不完善,資源轉化力權低。因此,還需進一步完善。

[關鍵詞] 烽火通信;高新技術企業;財務評價;比較研究法

[中圖分類號] F270 [文獻標識碼] B

高新技術企業是集知識與技術為一體的經濟實體,其中技術性收入占企業總收入的主要部分。高新技術企業自身高投入、高收益、高風險的特點使其財務特征也有別于一般企業,一是高財務風險,這與目前我國高新技術公司過高的財務風險導致的融資渠道狹窄密切相關。二是高研發成本,比如華為公司的研發經費每年平均已超過銷售收入的14%,達到國際同類技術研發的投入水平。

一、建立財務評價指標體系

(一)指導原則

由于上市公司較之一般企業來講財務狀況復雜,需要考慮的變量多,結構層次難以界定,因此要對其做出全面、科學和客觀的評價必須按照如下原則構建一套系統、科學、全面的評價指標體系。

第一,全面性。設置財務評價體系最重要的是盡可能從企業的各個方面和環節反映企業財務狀況,所建立的指標體系必須滿足不同利益相關者的需要才具備有效性。

第二,可比性。所謂可比就是指設置的評價指標應具有普遍性,既要能滿足企業自身的縱向比較,又要能滿足企業之間的橫向比較,從而評價結論才更具說服力。

第三,正確的目標導向性。對上市公司財務狀況進行評價并非只是得出評價結果和名次,更重要的是通過對比研究使企業及時發現自身的不足,從而鼓勵其朝著正確的方向和目標發展。

(二)分析與建立

該指標體系的建立分為兩個方面:財務指標和非財務指標。財務指標即上市公司的償債能力、盈利能力、營運能力和發展能力,從這四個方面入手去了解上市公司的收益狀況、資本利用效率、償債能力以及可持續發展能力等情況,為利益相關者提供決策依據。

但是在實際的綜合評價過程中,還應進一步篩選出適宜的指標,因此,除了以上的傳統財務指標分析以外,高新技術企業的技術性特點也不容忽視,因此我們必須分析非財務指標,這里包括企業人力資源投入和技術研發的發展狀況。

二、烽火通信財務狀況比較分析

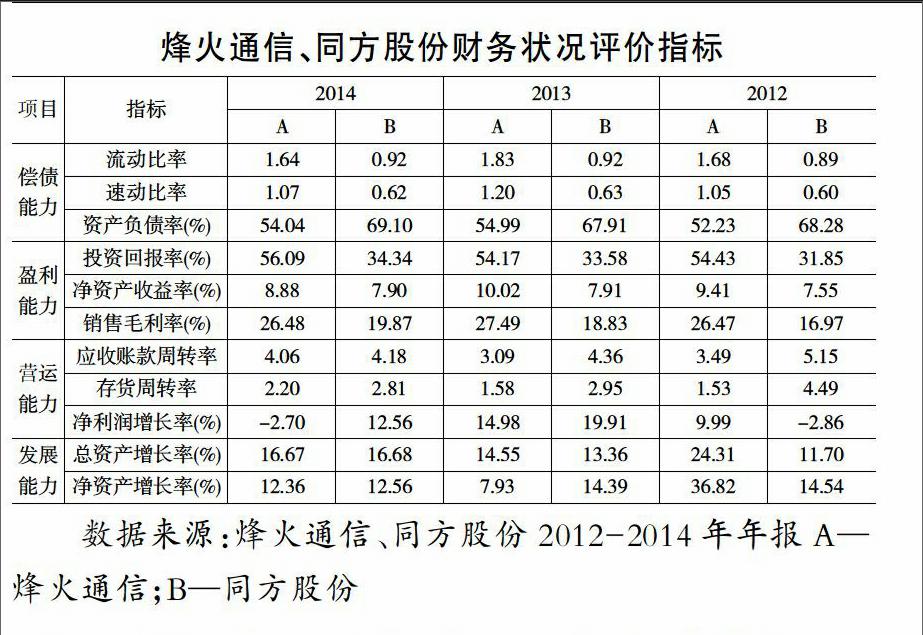

從2009年開始,北京中關村和武漢東湖高新技術開發區先后被批準為國家自主創新示范區,全國僅此兩家。中關村作為高新技術行業的佼佼者以及東湖高新技術開發區最大的競爭者,我們可以將其定為研究對象,并在兩大高新技術開發區的上市公司中選取了兩個具有代表性且同行業的企業,即東湖高新技術開發區的烽火通信和中關村的同方股份,運用比較研究法對東湖高新技術開發區上市公司的財務狀況作出評價。

(一)烽火通信財務狀況發展趨勢分析

通過查閱烽火通信和同方股份近3年的財務報表,我們對其償債能力、盈利能力、營運能力、發展能力這四個方面進行了如下的比較分析。

在償債能力方面,同方股份連續三年的流動比率都小于1,而烽火通信都大于1,這表明烽火通信較同方股份而言財務狀況穩定可靠,在滿足正常經營活動所需的流動資金的同時,還有足夠的能力償還到期債務。在速動比率和資產負債率方面可以看出烽火通信資產彈性較大,而且資金具有良好的流動性,因此企業的短期償債能力較強,就這一點來說,烽火通信領先同方股份。同時在長期償債能力方面,烽火通信和同方股份的資產負債率三年來變化不大,企業都是采取了穩健的經營政策。

在盈利能力方面,總體來說烽火通信盈利水平領先同方股份。可以看出,烽火通信近年來除了做大做強主營業務,同時還積極拓展其它業務領域,在數據通信、計費軟件、信息網絡安全、家庭網關、集成業務等領域取得了不錯的成績。

在營運能力方面,同方股份應收賬款和存貨的周轉率以及凈利潤增長率都高于烽火通信,可以看出其資產的流動性加強,資產周轉速度快,總資產管理效率基本上保持在一個比較平穩的水平上,資產的運用效率良好。烽火通信存貨周轉率緩慢增加,可見烽火通信應繼續加強存貨的管理,提高投資的變現能力和盈利能力。烽火通信在研發費用上投入偏低,進而利潤增長率偏高,導致凈利潤增長率出現下滑。

在發展能力方面,烽火通信總資產增長率和凈資產增長率在2013年出現巨大波動,可見烽火通信在該經營期內資產經營規模擴張速度不穩定,如果持續出現類似情況則會影響企業的后續發展能力。而同方股份的增長率基本保持穩定,可見同方股份的經營擴張有理有條,雖然其總資產增長率和凈資產增長率呈現逐年減少的狀態,但是幅度較小,基本上保持穩定。

(二)非財務指標分析

1.人力資源投入分析

同方股份和烽火通信都依托高等學府強大的科技實力,但烽火通信起步稍晚,政策體系還未完善,政策內容也需要細化。由于武漢東湖高新技術開發區缺乏類似于北京中關村完善的融資體系,所以烽火通信在發展科研項目時能獲得的支持力是有限的,提高這一方面的水平不僅依靠政府資助,還必須充分借助金融平臺,綜合多方渠道,合理利用多種形式資本,從而建立健全完善的人才發展平臺,以促進高新產業的發展。武漢東湖高新技術開發區自2009年實施“3551人才計劃”以來,聚集的人才數量激增,但是在利用人才的效率和人才質量等方面還有待改進。雖然人才的吸引數量逐年增加,然而武漢東湖高新技術產業增加值占GDP的比重卻沒有相應的增長幅度,這足以見得武漢東湖高新技術開發區在聚集大量人才的同時不能忽略提升人才的利用效率,只有人才在數量和質量上的提高才能真正促進經濟結構的轉型,加大高新產業在經濟體系中的比重。

2.技術研發分析

雖然烽火通信和同方股份在環境條件上有相似之處,兩者所在地都是高校云集的知識密集型區域,能為高技術產業提供豐富的知識來源和技術支持,但是在過去的發展中烽火通信資源轉化力權重比同方股份低,這也是東湖高新技術開發區普遍存在的一個問題,表明它在技術創新研發能力和效率上不如中關村,但是近年來東湖高新技術開發區在技術研發上投入了不少資金,也取得了不錯的成績。同時,在未來發展中東湖高新技術開發區應該借鑒中關村的成熟經驗,進一步提高技術創新,提高基礎支撐和資源轉化對競爭力的貢獻率。

烽火通信作為武漢東湖高新技術開發區的一個代表,充分體現了近年來該園區的成長。盡管目前國內經濟形勢比較嚴峻,但是“光谷造”的表現依然是令人矚目的。2014年上半年,東湖高新技術開發區企業的總收入到達了3726億元,與去年相比同期增長了29.4%。據官方發布的數據顯示,“武漢東湖高新技術開發區企業的總收入增幅高于中關村、成都、西安等國家級高新區”,這對于武漢東湖高新技術開發區的努力發展來說無疑是最大的獎勵。

[參 考 文 獻]

[1]孫紹謙.淺談上市公司財務分析經濟論壇[D].大連:東北財經大學,2006

[2]閆紅梅.我國上市信息技術企業資本結構優化研究[J].西安電子科技大學,2010(1):12-13

[3]廖永強,張玲,劉玲.基于非財務和財務信息的財務預警實證研究[J].現代管理科學,2008(4):98-101

[4]閆華紅.中級財務管理[M].北京:北京大學出版社,2010

[5]成媛.我國通信設備企業發展戰略比較研究[J].華東師范大學,2007

[6]郭復初.財務分析的性質與目的新探討[J].財會月刊,2009(4)

[責任編輯:劉玉梅]endprint

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12