作業(yè)成本法在物流企業(yè)的適用性分析

2016-01-13 06:10:58賈志鵬孫令維蔣巧孫小童

人力資源管理 2016年1期

關(guān)鍵詞:作業(yè)成本法

賈志鵬 孫令維 蔣巧 孫小童

摘要:本文通過分析中外作業(yè)成本法的發(fā)展歷史和研究現(xiàn)狀,介紹了作業(yè)成本法的發(fā)展情況。并以作業(yè)成本法的核算原理為基礎(chǔ),從必要性和可行性兩方面對作業(yè)成本法在物流企業(yè)的適用性進(jìn)行了分析。

關(guān)鍵詞:作業(yè)成本法 物流企業(yè) 適用性

一、作業(yè)成本法發(fā)展歷史及其研究現(xiàn)狀

1.國外發(fā)展?fàn)顩r

作業(yè)成本法產(chǎn)生于20世紀(jì)50年代的美國,到目前為止其被認(rèn)為是管理會(huì)計(jì)最新的理論之一。埃里克·科勒(Eric Kohler)(美國)(1941)認(rèn)為企業(yè)消耗的所有成本都具有變動(dòng)、可以消除的性質(zhì),并于1952年編著了《會(huì)計(jì)師詞典》,在其中引入了作業(yè)會(huì)計(jì)、作業(yè)和作業(yè)賬戶等概念,作業(yè)成本法從此產(chǎn)生。

喬治·斯托布斯(George J Staubus)(1971)在其發(fā)表的論文中介紹了作業(yè)成本計(jì)算的賬務(wù)處理方法和作業(yè)投入產(chǎn)出的控制方法,并指出成以作業(yè)作為計(jì)算的對象,才能較好的解決成本分配問題。作業(yè)成本法理論開始有了雛形。

羅賓·庫珀(Robin Cooper)(芝加哥大學(xué))與羅伯特·S·卡普蘭(Robert S Kaplan)(哈佛大學(xué))(1988)認(rèn)為產(chǎn)品成本就是制造和運(yùn)送產(chǎn)品所需全部作業(yè)的成本的總和,而作業(yè)是成本計(jì)算的最基本對象。作業(yè)成本法(Activity-Based Cost,簡稱 ABC)所賴以存在的基礎(chǔ)是:作業(yè)消耗資源,產(chǎn)品消耗作業(yè)。

隨后,卡普蘭和庫珀(1988-1989)通過對 11 家規(guī)模較大的公司進(jìn)行試點(diǎn)分析,發(fā)表了《推行作業(yè)為基礎(chǔ)的成本管理:從分析到行動(dòng)》,全面深入的分析了需要 ABC 系統(tǒng)的步驟,適用條件,本質(zhì),成本動(dòng)因等問題。

布朗維奇·曼尼(Bromwich &Bhimani;)(1989)指出,作業(yè)成本法雖然解決了成本信息失真的問題,但是并沒有對作業(yè)成本法是如何增加企業(yè)價(jià)值這個(gè)問題進(jìn)行分析說明的文獻(xiàn)。這標(biāo)志著對作業(yè)成本法的研究開始進(jìn)入了理論的層面,這為作業(yè)成本法的研究奠定了堅(jiān)實(shí)的基礎(chǔ)。

彼得·B·B 特尼(Peter B BBrimson) (1991)、詹姆斯·A·布林遜(James A·Brinson)(1991)提出了諸多作業(yè)成本法概念并對其進(jìn)行了解釋與分析。

格朗瑟·凱尼(Grothand Kinney)(1994)指出完善、系統(tǒng)的成本管理會(huì)對企業(yè)的價(jià)值產(chǎn)生持需影響。

2.國內(nèi)發(fā)展?fàn)顩r

我國對作業(yè)成本法的研究始于1988年,馬賢明、陳良和易中勝在《會(huì)計(jì)研究》發(fā)表了《管理會(huì)計(jì):挑戰(zhàn)、對策與設(shè)想》一文,在其中介紹了作業(yè)成本法。

余緒纓教授(1993-1994)詳細(xì)系統(tǒng)地介紹了作業(yè)成本法的內(nèi)容、框架以及內(nèi)部聯(lián)系,奠定了我國會(huì)計(jì)理論界研究作業(yè)成本法的基礎(chǔ)。

王光遠(yuǎn)(1995)系統(tǒng)地論證了作業(yè)成本法在國內(nèi)實(shí)施的可行性,并依據(jù)北部電訊公司的試點(diǎn)結(jié)論排除了作業(yè)成本法不能合理分割間接費(fèi)用的情況,在國內(nèi)對西方對作業(yè)的各種分類進(jìn)行了詳細(xì)的介紹,并引入了作業(yè)、作業(yè)鏈、價(jià)值鏈、成本動(dòng)因等概念,介紹了作業(yè)、資源和顧客價(jià)值之間的關(guān)系,為以后的研究提供了豐富的資源。

王平心、韓新民(1999)通過分析先進(jìn)制造技術(shù)管理對成本管理方面的要求,剖析了傳統(tǒng)成本計(jì)算方法的弊端,并通過具體的案例進(jìn)行詳細(xì)分析了作業(yè)成本法的基礎(chǔ)原理、運(yùn)作模式。并將作業(yè)成本法的僅僅從研究從理論擴(kuò)展到了具體應(yīng)用的方面,開闊了后來研究者的思路。

歐佩玉、王平心(2000)初步對先進(jìn)制造業(yè)進(jìn)行了ABC分析和設(shè)計(jì),并以此為基礎(chǔ)對作業(yè)分析法進(jìn)行了理論研究,建立了作業(yè)分析模型來分析產(chǎn)出價(jià)值和各因素之間的關(guān)系,并據(jù)以提出提高產(chǎn)出價(jià)值、作業(yè)效率和作業(yè)價(jià)值的途徑。

20世紀(jì)80年代以來,作業(yè)成本計(jì)算法成功地在先進(jìn)制造企業(yè)獲得了廣泛的應(yīng)用,同時(shí)給企業(yè)管理提供了很好的基礎(chǔ)數(shù)據(jù)。因此,利用作業(yè)成本法提供的成本信息進(jìn)行成本的精確控制、預(yù)算的管理等逐漸成為很多企業(yè)的選擇。

二、作業(yè)成本法核算原理及核算體系

1.作業(yè)成本法的內(nèi)涵

作業(yè)成本法(Activity-Based Costing,縮寫 ABC),即為基于作業(yè)的成本計(jì)算法,是指以作業(yè)為間接費(fèi)用的歸集對象,通過成本動(dòng)因、資源動(dòng)因的確認(rèn)、計(jì)量,將資源費(fèi)用歸集到每一個(gè)具體的作業(yè)上,再通過作業(yè)動(dòng)因的確認(rèn)與計(jì)量,歸集作業(yè)成本到產(chǎn)品上的間接費(fèi)用分配方法。它以作業(yè)為中心,通過確認(rèn)、計(jì)量和動(dòng)態(tài)跟蹤反映作業(yè)成本的,對作業(yè)業(yè)績及資源利用情況做出及時(shí)、準(zhǔn)確的評價(jià),形成產(chǎn)品的作業(yè)成本,為消除“不增殖作業(yè)”、改進(jìn)“可增殖作業(yè)”提供及時(shí)有用的信息。

2.作業(yè)成本管理層面

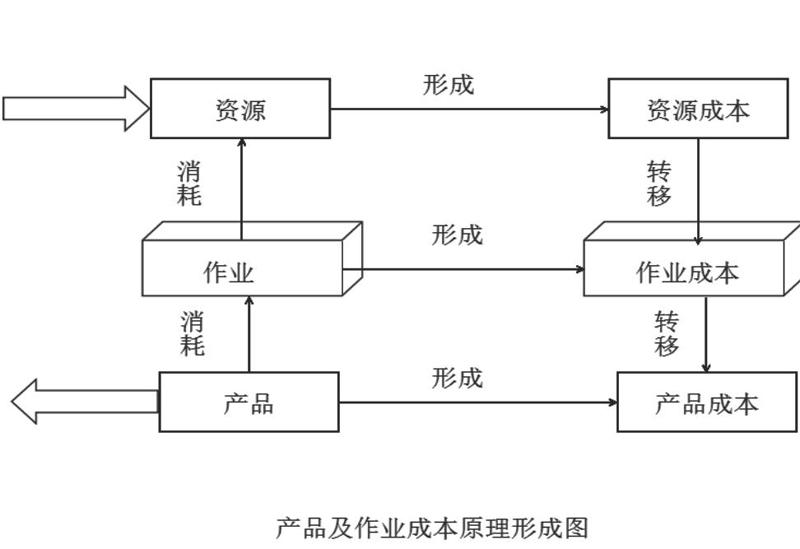

各種資源 作業(yè)中心 作業(yè) 制造中心 最后產(chǎn)品

從圖中不難看出作業(yè)成本法的核算原理:(1)產(chǎn)品消耗作業(yè),作業(yè)消耗資源;(2)資源形成資源成本,作業(yè)形成作業(yè)成本,產(chǎn)品形成產(chǎn)品成本;(3)隨著作業(yè)消耗資源,資源成本將轉(zhuǎn)移到作業(yè)成本。

三、適用性分析

1.作業(yè)成本法在我國物流行業(yè)中應(yīng)用的必要性分析

由于作業(yè)成本法是較為先進(jìn)、實(shí)用的管理方法,所以運(yùn)用它可以有效地計(jì)算、控制物流成本。從以下方面體現(xiàn)出將作業(yè)成本法運(yùn)用于物流成本的必要性。

(1)作業(yè)成本法迎合了物流企業(yè)的間接成本在總成本中所占比例較高的特點(diǎn)。物流企業(yè)的間接成本種類多、范圍廣,在其總成本中所占的比例較高。例如物流企業(yè)在運(yùn)輸過程中,需支付給運(yùn)輸員的費(fèi)用,如工資、福利等支出,以及運(yùn)輸車輛所消耗的能源費(fèi)用均屬于營運(yùn)間接費(fèi)用。在物流過程中,很多費(fèi)用不能歸為直接材料和直接人工,因此只能算進(jìn)間接費(fèi)用。間接成本比重大這一特點(diǎn)適用于作業(yè)成本法的要求。

(2)揭示了物流成本發(fā)生的因果關(guān)系。引起成本發(fā)生的根本原因是作業(yè),而產(chǎn)品和服務(wù)的生產(chǎn)則是作業(yè)產(chǎn)生的原因,所以運(yùn)用作業(yè)成本法可以更客觀地獲得相關(guān)信息,最大限度地降低資源的耗費(fèi),完善作業(yè)的環(huán)節(jié),從因果根源上幫助企業(yè)提高作業(yè)效率和作業(yè)水平。

(3)能準(zhǔn)確地提供物流成本信息。作業(yè)成本法分配物流費(fèi)用依據(jù)的是引起成本的驅(qū)動(dòng)因素,所以它能提供更為及時(shí)有效的信息,方便管理層決策。

(4)擴(kuò)大了物流成本核算的范圍。與傳統(tǒng)方法不同的是,作業(yè)成本法的核算包括了成本動(dòng)因這一重要因素,并且顧客、市場等也是其考慮對象,所以作業(yè)成本法在物流成本核算的范圍上有所擴(kuò)展。

(5)有利于加強(qiáng)物流成本控制。成本動(dòng)因作為作業(yè)成本法的基礎(chǔ),能有效反映每項(xiàng)資源的耗費(fèi)情況。所以作業(yè)成本法能準(zhǔn)確及時(shí)地對物流成本控制提供信息,并設(shè)置責(zé)任機(jī)制,將員工的獎(jiǎng)懲和作業(yè)成本緊密聯(lián)系在一起,達(dá)到有效控制物流成本的目的。

(6)方便企業(yè)進(jìn)行短期決策。作業(yè)成本法在對物流成本流程的完善過程中,不僅將增值鏈最優(yōu)化,同時(shí)可以準(zhǔn)確核算出每一項(xiàng)作業(yè)的實(shí)際成本,該優(yōu)勢有利于企業(yè)的短期決策。

(7)有效解決物流企業(yè)產(chǎn)品定價(jià)難的問題。作業(yè)成本法還可幫助企業(yè)進(jìn)行定價(jià)決策。由于服務(wù)性質(zhì)強(qiáng),作業(yè)鏈復(fù)雜,物流企業(yè)存在著定價(jià)難的困難。作業(yè)成本法可對企業(yè)物流作業(yè)鏈的各環(huán)節(jié)進(jìn)行準(zhǔn)確分析,一方面,通過對各項(xiàng)作業(yè)成本的計(jì)算,獲取真實(shí)信息,從而分析出價(jià)值。另一方面,可以找出價(jià)值少或無價(jià)值的環(huán)節(jié),消除無增值作業(yè),實(shí)現(xiàn)對增值鏈的最優(yōu)改造。

(8)有利于建立新的物流成本責(zé)任系統(tǒng)。企業(yè)建立物流作業(yè)鏈的同時(shí),各方責(zé)任也貫穿其中,物流成本庫也可看作是一個(gè)物流成本責(zé)任中心,從成本庫中的成本費(fèi)用可以判斷出是否增加了最終產(chǎn)品的價(jià)值。利用作業(yè)成本法建立新的物流責(zé)任鏈,有效地發(fā)揮各個(gè)環(huán)節(jié)的作用,可充分利用物流資源,提高經(jīng)濟(jì)效益。

2.作業(yè)成本法在我國物流行業(yè)中應(yīng)用的可行性分析

(1)物流成本費(fèi)用的特點(diǎn)決定了作業(yè)成本法在物流企業(yè)的可行性。在物流企業(yè)中,間接費(fèi)用包含的項(xiàng)目范圍廣、種類多,占整個(gè)物流企業(yè)營運(yùn)成本的絕大部分。例如,在物流企業(yè)的倉儲(chǔ)過程中,倉庫管理員的工資、福利費(fèi)等職工薪酬支出,以及倉庫建筑的折舊、維修等間接費(fèi)用構(gòu)成了倉儲(chǔ)作業(yè)的成本;在物流活動(dòng)發(fā)生過程中,諸如運(yùn)輸車輛的維護(hù)與保養(yǎng)費(fèi),搬運(yùn)裝卸費(fèi)用,設(shè)備的維修和折舊費(fèi),信息系統(tǒng)的開發(fā)維護(hù)費(fèi)及物業(yè)管理費(fèi)等間接費(fèi)用,不能歸入直接材料和直接人工。所以,物流企業(yè)得間接費(fèi)用在其總成本中所占的比例較高的特點(diǎn)與作業(yè)成本法適用的條件相吻合。

(2)物流過程的可分解性。單獨(dú)的作業(yè)組合程物流過程。比如可以把運(yùn)輸分解為搬運(yùn)、裝卸、運(yùn)送等,這為物流企業(yè)作業(yè)管理的實(shí)施提供了便利。

(3)物流企業(yè)活動(dòng)具有個(gè)性化服務(wù)、小批次的特點(diǎn)。提供物流服務(wù)是物流企業(yè)的活動(dòng),可以把提供物流服務(wù)看成是物流企業(yè)生產(chǎn)的產(chǎn)品,由于物流服務(wù)是無形的,間接費(fèi)用構(gòu)成其成本的大部分,直接材料和直接人工的消耗很少。,其產(chǎn)品主要體現(xiàn)于企業(yè)與客戶簽訂的合同中,與不同簽訂的客戶合同的差異性比較大。在產(chǎn)品工藝多變、品種多樣、生產(chǎn)作業(yè)調(diào)整頻繁的情況下,作業(yè)成本法可以有效的發(fā)揮作用,這正好滿足了企業(yè)物流成本核算的需要。

(4)物流企業(yè)具有高素質(zhì)的管理人才。對企業(yè)管理人員的素質(zhì)提出了更高的標(biāo)準(zhǔn),是作業(yè)成本法的應(yīng)用要求。需要有高素質(zhì)、高水平的人員進(jìn)行計(jì)劃和實(shí)施,才能運(yùn)用作業(yè)成本法對物流企業(yè)的成本進(jìn)行管理和控制。隨著逐步完善成本管理方法和不斷積累的財(cái)務(wù)人員經(jīng)驗(yàn),將會(huì)有越來越多相關(guān)的高素質(zhì)人才。

(5)物流企業(yè)可以采用先進(jìn)的計(jì)算機(jī)技術(shù)。采購、倉儲(chǔ)、運(yùn)輸、配送、搬運(yùn)裝卸、物流信息服務(wù)和流通加工等七個(gè)環(huán)節(jié)是物流企業(yè)完整的物流活動(dòng)過程。許多不同的作業(yè)和復(fù)雜的作業(yè)信息數(shù)據(jù)又組成每一個(gè)具體環(huán)節(jié),因此要耗用很大的人力物力,才能實(shí)施作業(yè)成本核算。而且必須依靠計(jì)算機(jī)系統(tǒng)才能分析并加工處理這些繁瑣的數(shù)據(jù)信息,只靠手工是遠(yuǎn)遠(yuǎn)不夠的。

參考文獻(xiàn)

[1]王平心.作業(yè)成本計(jì)算理論與應(yīng)用研究[M].大連: 東北財(cái)經(jīng)大學(xué)出版社,2001:12-15

[2]George J. Staubus, Activity Costing and Input-output Accounting [M], Richard D. Irwin,INC,1971:134-156

[3]任海云,師萍.作業(yè)成本法研究現(xiàn)狀綜述[J].中國管理信息化,2009(2):19-20

[4]Cooper, R. Kaplan. Measure cost right make the right decisions[J].Harvard Business. Review, 1988(9):12-16

[5]Bromwich & Biminis. Cost Management for Todays advanced manufacturing [J].Boston: Harvard Business School Press,1988:13-15

[6]Peter B.B.Tunney. The ABC Performance Breakthrough[J]. Cost Technology, 1991:

[7]Tom Kennedy & John Affleck-Graves. The impact of ABC techniques on firm performance[J]. Advances in Management Accounting, 2001:74-79

[8]易中勝,馬賢明,陳良.管理會(huì)計(jì):挑戰(zhàn)、對策與設(shè)想[J].會(huì)計(jì)研究,1988(6):44-48

[9]余緒纓.以 ABM 為核心的新管理體系的基本框架[J].當(dāng)代財(cái)經(jīng),1994(4):16-20

[10]王光遠(yuǎn).作業(yè)會(huì)計(jì)的基本概念[J].會(huì)計(jì)研究,1995(7):5-11

[11]王平心,韓新民.新制造環(huán)境下成本管理的新思維——推進(jìn)企業(yè)采用作業(yè)成本方法[J].機(jī)械工業(yè)發(fā)展戰(zhàn)略與科技管理,1997(9):30-33

[12]歐陽克夫.第三方物流企業(yè)成本管理研究——作業(yè)成本法的應(yīng)用[J].武漢理工大學(xué)學(xué)報(bào),2005(5):26-32

猜你喜歡

科學(xué)與財(cái)富(2016年18期)2016-12-22 19:17:39

現(xiàn)代經(jīng)濟(jì)信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時(shí)代金融(2016年30期)2016-12-05 20:32:02

智富時(shí)代(2016年12期)2016-12-01 15:07:06

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 05:54:38

商場現(xiàn)代化(2016年26期)2016-11-21 22:02:01

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:07:20

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 08:01:24

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 07:56:19