內部控制、市場化進程與融資約束

2016-03-10 11:17:25樊后裕

會計之友 2016年6期

關鍵詞:內部控制

樊后裕

【摘 要】 以2009—2013年A股上市公司為研究樣本,探究內部控制和市場化進程對企業融資約束的影響。研究發現,內部控制質量的提高能夠降低企業的融資約束程度。進一步研究表明:企業所處的外部環境會顯著影響內部控制與融資約束的關系,內部控制緩解融資約束的作用在市場化水平較高的地區更加有效;而對于市場化水平較低的地區,內部控制對融資約束的緩解作用則有所減少。

【關鍵詞】 內部控制; 市場化進程; 融資約束

中圖分類號:F234.3 文獻標識碼:A 文章編號:1004-5937(2016)06-0056-04

一、引言

由于資本市場發展不完備,長期以來我國企業普遍受到融資約束問題的困擾。2014年11月19日召開的國務院常務會議指出,要采取有力措施緩解企業融資成本高的問題,進一步有針對性地緩解融資難問題。解決企業融資約束問題,既需要國家宏觀層面政策支持,同時也要求企業完善公司治理、提高信息披露質量,增強企業的資信評級。理論上,企業與外部投資者之間的信息不對稱以及代理問題決定著企業受到的融資約束程度(張純和呂偉,2007)。如果信息不對稱狀況得到改善,外部投資者與企業的代理沖突減小,企業的外部融資能力將得到提高(Bushman & Abbie,2001)。解決信息不對稱和代理成本問題的重要手段之一是提高企業信息披露質量,規范企業內部治理。Beatty等(2010)認為高質量的會計信息可以通過監督管理層的行為來降低信息不對稱程度,從而降低道德風險,進而緩解融資約束。國內外的研究證實有效的內部控制不僅有助于完善公司的治理機制,還能提高企業會計信息質量(Goh & Li,2012;林斌等,2012)。因此本文主要從內部控制的視角出發,研究內部控制質量的提高對緩解融資約束是否有影響,并深入探討二者之間的關系是否受到企業所處的外部環境的影響。

二、理論分析與研究假設

(一)內部控制與融資約束

融資約束的根源在于企業與外部投資者之間的信息不對稱以及代理沖突。一方面,企業與外部投資者之間的信息不對稱會導致投資者在提供資金時要求更高的風險溢價,從而使外部籌資成本增加(Myers等,1984)。Kaplan和Zingales(1997)認為外部投資者與企業之間的信息不對稱程度越高,外源融資成本跟內源融資成本相比差別就越大,因而公司面臨的融資約束程度也就越高。另一方面,管理層與股東以及股東之間的代理沖突也會提高企業外源籌資成本。Bernank等(1990)指出股東和債權人考慮到代理問題的存在,他們會要求公司為其提供的資金付出資本溢價來補償自己承擔的代理成本,從而保證自己的利益不受損失。這樣一來就提高了公司的外部融資成本,內外部融資成本產生了差異。

內部控制的目標是合理保證企業經營管理合法合規,資產安全,財務報告及相關信息真實完整,提高經營效率和效果,促進企業實現發展戰略。一方面,內部控制是提高企業財務報告可靠性的一項重要制度安排。完善的內部控制能夠通過提高企業會計信息質量進而緩解信息不對稱。Ashbaugh-Skaife等(2011)研究表明,實施內部控制雖然會給企業帶來成本負擔,但會明顯改善企業的會計信息質量,提高公司價值。董望和陳漢文(2011)研究發現,加強內部控制有助于提高盈余質量,同時投資者對內部控制質量高的公司的盈余反應更加強烈,這一結論支持了內部控制的財務報告目標。另一方面,內部控制的合規性目標要求企業設計與執行完善的公司治理體系。內部控制制度的完善及內部控制質量的提高,既有利于公司內外部的信息溝通,也有利于公司內部利益相關者之間的權力制衡與協調。高質量的內部控制能夠對公司管理層和大股東的決策行為產生積極有效的影響,減少管理層侵占和大股東掏空等機會主義行為的發生,意味著企業面臨的代理沖突較小。由以上分析可知,內部控制能夠通過增強信息透明度和完善企業治理結構,降低管理者與外部投資者間的信息不對稱及代理成本,據此提出假設1。

假設1:企業內部控制質量越高,所面臨的融資約束越低。

(二)內部控制、市場化進程與融資約束

以往關于融資約束的研究主要集中在企業內部的影響因素,忽略了企業所處的外部環境的影響,而外部環境的影響主要來自外部治理環境。我國的經濟處于體制轉型時期,制度環境對企業行為影響尤為明顯。十八屆三中全會指出,必須積極穩妥從廣度和深度上推進市場化改革,大幅度減少政府對資源的直接配置,推動資源配置依據市場規則、市場價格、市場競爭實現效益最大化和效率最優化。La Porta等(1997)研究認為由于在好的法律環境中強調公司內部人和外部投資者之間的代理問題,融資市場非常發達,更多的外部投資者更加依賴財務報告質量來作投資決策。孫錚等(2005)研究了市場化程度對債務融資結構的影響,他們認為在銀行和企業公有的制度背景下,市場化程度較低地區的政府干預取代了司法體系,使企業更容易從銀行取得長期貸款。因此,在市場化水平低的地區,企業可以更多地通過行政干預獲得外部融資,并沒有較強的動力通過提高信息披露質量以降低信息不對稱。而在市場化水平高的地區,政府對經濟的行政干預較少,企業必須依賴于市場配置來獲取外部資金,這樣就必須主動向外部披露相關的高質量會計信息。高質量的內部控制能夠提高信息披露質量,降低與外部投資者的信息不對稱,從而更容易從市場上獲得所需要的資金。據此,提出假設2。

假設2:內部控制緩解融資約束的作用在市場化水平較高的地區更大。

三、研究設計

(一)樣本選擇與數據來源

本文選擇了2009—2013年A股上市公司作為研究樣本,并按照以下順序對樣本進行處理:(1)剔除所有金融類上市公司;(2)剔除已發行B股、H股等外資股的公司,這些公司與只發行A股股票的公司相比,面臨的資本市場環境不同;(3)剔除各年ST類公司;(4)考慮到數據滯后期的問題,剔除了當年新上市公司以及在研究期間已經退市的上市公司。最后得到5 975個觀測值的樣本數據。本文的全部數據來自于CSMAR和迪博風險管理數據庫。

(二)主要變量衡量方式

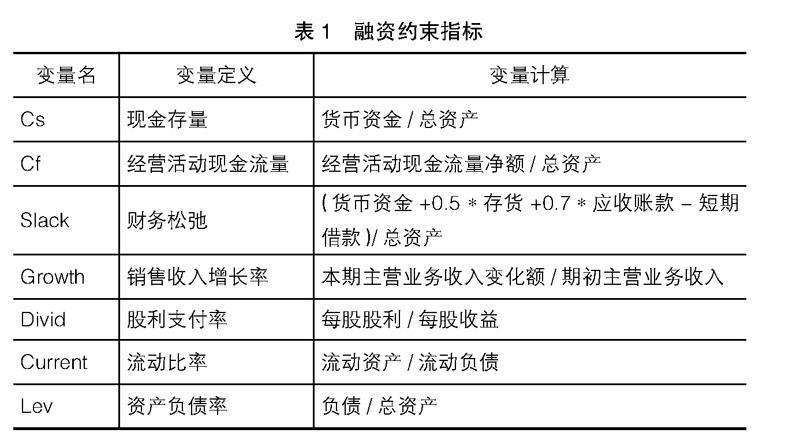

關于融資約束的度量,國內外學術界沒有確定統一的標準。如何準確地衡量企業的融資約束程度,仍是學者們討論的重要問題。本文參照Kaplan和Zingales(1997)的融資約束指數構建方法,以KZ指數來衡量企業融資約束程度。首先以現金存量、利息保障倍數、企業規模以及資產負債率作為融資約束的預分類標準,將前三個指標從小到大排序,資產負債率則從大到小排序,以此將所有的樣本公司分為3組。在每個指標中,都屬于第一組的,定義為融資約束公司;都屬于第三組的,定義為非融資約束公司。然后,利用判別分析法對資產負債率、現金持有率、流動比率、財務松弛、經營活動現金流量比率、銷售增長率以及股利支付率進行回歸,得到KZ指數模型的參數,從而估算出融資約束指數Fc。融資約束指數模型及各指標的定義見表1。

本文采用迪博內部控制指數來衡量企業的內部控制質量,該指數越大,則企業內控質量越高。關于市場化水平的衡量,參照已有的文獻(如夏立軍和方軼強,2005),本文采用樊綱和王小魯(2011)編制的各地區市場化相對進程數據來確定,市場化指數越大代表市場化水平越高。根據衡量市場化進程指數是否大于中位數進行分類,大于中位數的取值為1,否則為0。

Fc = -3.050361 + 9.576358Lev - 10.44299Cs +

0.1121296Current - 3.245639Slack + 2.415676Cf -

0.5231147Growth-0.6609926Divid

(三)內部控制、市場化進程與融資約束的檢驗模型

為檢驗假設1,即內部控制與融資約束的關系,本文借鑒朱凱(2009)等的研究,構建了回歸方程(1)。其中Fc代表企業融資約束程度,Ic代表企業內部控制質量;同時為了保證本文研究結論的穩健性,在模型中加入對企業融資約束影響較大的控制變量。變量的具體含義及計算方法如表2所示。當Ic的系數?茁1顯著小于0時,則表明內控質量越高,企業的融資約束程度越小。

為檢驗假設2,本文首先按照市場化指數的中位數分為市場化水平高低兩組,比較兩組間Ic的系數?茁1的差異;同時在回歸方程(1)的基礎上,增加了Market以及Ic與Market的交乘項兩個變量,構建了回歸方程(2)。在回歸方程(2)中,當Ic與Market的交乘項的系數?茁3顯著為負時,則表明內部控制降低融資約束的作用在市場化水平較高的地區更加有效。

Fc = ?茁0 + ?茁1Ic + ?茁2State + ?茁3Size + ?茁4Mh+ ?茁5Ds +?茁6Dr+

?茁7First1+Indi+Yearj+?著 (1)

Fc = ?茁0 + ?茁1Ic + ?茁2Market + ?茁3Ic×Market + ?茁4State+

?茁5Size+?茁6Mh+?茁7Ds+?茁8Dr+?茁9First1+Indi+Yearj+?著

(2)

四、實證檢驗與結果分析

(一)描述性統計

表3報告了全樣本中主要變量的描述性統計結果。為了保證研究結論的穩健性,對模型中的連續變量作1%~99%的縮尾處理,樣本觀測值共有5 975個。其中,融資約束指數Fc的標準差為2.680,均值為-0.650,表明樣本公司的融資約束程度有明顯的差異。內部控制質量Ic的均值為6.850,表明我國上市公司內部控制質量整體上處于中等水平。市場化水平Market的均值為8.900,標準差為2.080,表明我國各地區的市場化進程存在顯著的差異。

(二)回歸結果分析

表4中的模型(1)報告了回歸方程(1)全樣本回歸的結果,Ic的系數為-0.823,且在1%的水平上顯著,這表明企業的內部控制質量越高,融資約束程度越小。內部控制能夠通過增強信息透明度和完善企業治理結構,降低管理者與外部投資者的信息不對稱及代理成本,從而降低企業的融資約束。本文的假設1得到驗證。模型(2)、(3)分別報告了將樣本根據市場化水平分組檢驗的結果,其中模型(2)代表了低市場化水平,模型(3)代表了高市場化水平。結果顯示,不管是低市場化水平的地區還是高市場化水平的地區,內部控制對融資約束的影響都是顯著為負的;但是內部控制降低融資約束的作用在高市場化水平的地區為-0.928,明顯高于在低市場化水平的地區-0.702,Suest的檢驗結果顯示系數在5%水平上有顯著差異,初步表明內部控制降低融資約束的作用受到外部環境的影響。模型(4)報告了回歸方程(2)的實證結果,Ic的系數依舊顯著為負,而交乘項Ic*Market的系數?茁3為-0.172,且在5%的水平上顯著,這表明內部控制緩解融資約束的作用受到市場化水平的影響,市場化水平越高的地區,內部控制緩解融資約束的作用越有效,本文的假設2得到驗證。

五、結論

從2008年五部委聯合發布的《企業內部控制規范》開始,我國內部控制建設已經進入到全面深入階段。同時,如何有效解決企業融資約束問題,一直是我國政府的重要議程。在此背景下,本文以2009至2013年A股主板上市公司為樣本進行了實證檢驗,結果表明,內部控制質量的提高能夠降低企業的融資約束程度。其原因在于,企業內部質量的提高不僅能夠增強企業信息披露質量還能改善公司治理,從而降低與外部投資者間的信息不對稱及代理成本。進一步研究表明,外部環境會顯著影響到內部控制與融資約束的關系,在市場化進程較高的地區,企業更有動力借助于自身內部控制水平的提高向外界披露高質量會計信息,降低其與外部投資者的信息不對稱程度,從而緩解自身面臨的融資約束。本文在研究企業內部控制對融資約束的影響時,同時考慮其所處的制度背景,為內部控制的經濟影響后果研究提供了新的視角。此外,研究也表明,完善企業內部控制體系,提高內部控制質量,同時深化我國市場化改革,可以有助于緩解融資約束。因此,有關監管部門應該繼續推進高水平內部控制的建設,完善企業內控評價工作;同時加快資本市場改革,推進股票發行注冊制的實施,讓市場及時有效地將資源配置給企業。

【參考文獻】

[1] 張純,呂偉.機構投資者、終極產權與融資約束[J].管理世界,2007(11):119-126.

[2] BUSHMAN ROBERT M,SMITH ABBIE J. Financial accounting information and corporate governance[J]. Journal of Accounting and Economics,2001,32(1):237-333.

[3] ALTAMURO J,BEATTY A.How does internal control regulation affect financial reporting[J].Journal of Accounting & Economics,2010,49(1):58-74.

[4] GOH B W, LI D. Internal controls and conditional conservatism[J].Accounting Review,2010,86(3):975-1005.

[5] 林斌,林東杰,胡為民,等.內部控制、產權性質與代理成本:基于2001-2010年A股上市公司的經驗證據[C].中國會計學會2012年學術年會論文集,2012:95-96.

[6] MYERS S C, MAJLUF N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. General Information,1984,13(2):187-221.

[7] KAPLAN S N, ZINGALES L, LAMONT O, et al. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].Quarterly Journal

of Economics,1997,112(1):169-215.

[8] BEMANKE B S, GERTLER M. Financial fragility and economic performance[J]. Quarterly Journal of Economics,1990,105(1):87-114.

[9] ASHBAUHT-SKAIFE H, COLLINS D, KINNEY W, et al. The effect of SOX internal control deficiencies on firm risk and cost of equity[J]. Journal of Accounting Research,2009,47(1):1-43.

[10] 董望,陳漢文.內部控制、應計質量與盈余反應:基于中國2009年A股上市公司的經驗證據[J].審計研究,2011(4):68-78.

[11] LAPORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al. Legal determinants of external finance[J]. Crsp Working Papers,1997,52(3):1131-1150.

[12] 孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構:來自我國上市公司的經驗證據[J].經濟研究,2005(5):52-63.

[13] 夏立軍,方軼強.政府控制、治理環境與公司價值:來自中國證券市場的經驗證據[J].經濟研究,2005(5):40-51.

[14] 樊綱,王小魯,張立文,等.中國各地區市場化相對進程報告[J].經濟研究,2003(3):9-18.

[15] 朱凱,陳信元.金融發展、審計意見與上市公司融資約束[J].金融研究,2009(7):66-80.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37