財務共享服務中心的應用效果研究

2016-03-10 15:10:49金蓮花王華

會計之友 2016年5期

關鍵詞:企業集團

金蓮花++王華

【摘 要】 以已建立財務共享服務中心的23家企業集團和與其配對的未建立財務共享服務中心的企業集團為研究對象,檢驗財務共享服務中心對于企業集團的成本投入和核心業務競爭力的影響。研究發現,相比于未建立財務共享服務中心的企業,已建立財務共享服務中心的企業集團表現出更低成本投入和更高的核心業務利潤比重;已建立財務共享服務的企業,中心建立之后的成本投入低于建立前,核心業務利潤的比重高于建立之前。在我國,財務共享服務中心起到降低成本、提高核心競爭力的積極作用。

【關鍵詞】 財務共享服務中心; 企業集團; 成本投入; 核心業務競爭力

中圖分類號:F275 文獻標識碼:A 文章編號:1004-5937(2016)05-0021-03

一、引言

財務共享服務中心作為一種新型的財務管理模式,把一個企業集團內部共用的財務職能集中起來,向各個業務單元及部門提供標準化的財務服務。理論上,財務共享服務中心統一業務流程,聚焦核心業務,能夠提高服務質量和運營效率,降低成本,提高核心競爭力,是財務管理的發展趨勢。事實上,由美國福特公司第一個建立財務共享服務中心以來,越來越多的企業集團加入這一行列,根據英國注冊會計師協會調查,迄今為止已有超過80%的世界500強企業建立了財務共享服務中心。財務共享服務中心在我國也得到迅速的發展,安永華明2015年發布的調查結果顯示,目前已建立財務共享服務中心的企業中,五年前建立的占調查企業的22%,而近五年內成立的服務中心則高達調查企業數量的78%。

有關財務共享服務中心的研究主要集中在財務共享服務中心的現狀分析或運營模式的探索性的研究,采用案例研究或規范研究方法,而對于財務共享服務中心的應用效果的研究較少。本文收集已建立財務共享服務中心的企業目錄,并選取未建立財務共享服務中心的企業為配對樣本,通過實證分析方法從成本、核心業務發展的角度驗證財務共享服務中心運行對企業集團帶來的影響。研究發現,財務共享服務中心的建立顯著地降低企業集團的成本,促進核心業務的發展。財務共享服務中心作為未來發展趨勢,在企業管理和發展中起到積極的作用,但是目前多數企業并未建立財務共享服務中心,或大部分財務共享服務中心仍處于日常重復性業務的整合集中為主的基本模式階段,有必要繼續探索或發展適合企業集團發展的財務共享服務模式,以此來提高財務共享服務中心的運行效率。

二、相關理論與文獻

共享服務的概念起源于美國,最初是在20世紀30年代由美國的強生公司、數字設備公司、通用電氣公司等大型企業提出,在這種新型管理理念下,公司將原本分散于企業里重復的、日常的活動進行重新整合或者合并,最終取得競爭優勢,這一思想的核心內容就是通過財務共享、人力資源共享、IT共享,提供更優質的服務,為企業整體創造更高的價值。Robert et al.(1993)、Moller(1997)、Schulman et al.(1999)的研究曾定義過財務共享服務中心。國際財務共享服務管理協會(IFFS)也針對財務共享服務作出權威性的定義:財務共享服務就是以信息技術為依托,以流程化來處理財務業務,其目的是優化組織內部結構、降低企業的運營成本、規范財務業務流程、提升流程效率,并從市場的內部和外部等不同角度給客戶提供專業的生產服務的管理模式。

跨國公司財務共享服務中心產生以來,不斷發展,主要演變出四種模式:基本模式、市場模式、高級市場模式以及獨立經營模式(圖1)。最初,財務共享服務中心只是進行基本財務事務的處理,慢慢發展成一個運作與控制分離的職能部門,最后發展為獨立經營模式,一個獨立的盈利組織。從只為內部客戶服務,到同時向外部客戶出售自己的財務共享服務;從降低企業的運作成本到為企業創造利潤,隨著共享服務組織不斷發展進步,逐漸走向成熟,他們提供了優質的服務、豐富的服務內容和服務形式,以便內外部客戶選擇。

此后,Den-burgh(2000)、Bryan(2002)、Cedric et al.(2003)、Fahy(1999)等研究指出財務共享服務中心能夠整合資源、降低成本、提升效率、提高核心競爭力、最終提升企業價值。Lusk(1999)、Derven(2011)等研究財務共享服務中心的關鍵因素,戰略規劃、信息系統、業務流程規劃、組織結構設計等是影響財務共享服務模式實施的關鍵因素。

我國的相關研究相對較少。李輝(2008)、周春梅(2012)、張娜(2012)分別以山東網通、云南鹽化、中國電信為例,分析財務共享服務中心的背景、意義、方案。吳其霆(2009)主要分析了中國移動公司的省級財務管理模式,明確了財務部門面臨轉型的需要,中國移動通過一體化管理,依托網絡服務平臺,應對戰略轉型,詳述了其從財務集中管理向財務共享轉變的過程。段培陽(2009)總結歸納了成功建立財務共享服務中心的企業,并對他們進行了分析,力求為我國企業建立財務共享服務中心尋找最佳的方案。李耀峰(2012)研究財務共享服務中心本土化,通過對國內外理論的研究,結合我國的現狀分析了財務共享服務中心在我國建立過程中遇到的問題,最后總結在本土化過程中如何進行模式選擇。陳虎和李穎(2011)在進行了大量問卷調查的基礎上得出了財務共享服務中心建立的關鍵因素包括流程管理、人員管理、信息系統支持等。趙曉玲和丘云琳(2014)以中興通訊為例,研究并得出財務共享中心給企業集團帶來效益的結論。

綜上,國內外學者從財務共享服務中心的定義、特點、關鍵要素、設計思路、運營模式、優劣勢分析等角度進行較多的研究,提供相關的理論指導和案例借鑒,但是對財務共享服務中心的運行效果的研究較少,有必要進行實證分析,驗證理論并推動理論的發展。

三、研究設計

為了檢驗財務共享服務中心應用效果,首先收集已建立財務共享服務中心的企業目錄。本文通過向企業發送郵件和電話咨詢,搜索公司主頁、網絡等途徑,收集2005年至2012年間建立財務共享服務中心并能夠獲取相關具體數據的上市企業共28家,由于金融企業的財務指標明顯區別于非金融機構,剔除5家金融企業,最終選取23家建立財務共享服務中心的企業。根據這23家已建立財務共享服務中心的企業,按照同行業同規模的標準選取23家未建立財務共享服務中心的企業為配對樣本。本文的總樣本為46家企業,368個企業年(Firm Year)。另外,本研究所需的財務數據來源于國泰安的CSMAR數據庫,由于本文研究財務共享服務中心對于企業集團的影響,因此所需的財務數據均采集合并報表數據。

為了研究財務共享服務中心對于企業成本和核心業務發展的的影響,分別設置以下回歸模型:

COSTi,t=α+β1FSSCi,t+β2SIZEi,t

+β3GROWTHi,t+ε

MOPi,t=α+β1FSSCi,t+β2SIZEi,t+ε

其中,

COSTi,t:i企業t年的成本投入,通過運營成本(管理費用加銷售費用)除以營業收入和主營業務成本除以主營業務收入兩種計算方式計量,分別用COST1和COST2表示;

MOPi,t:i企業t年的主營業務利潤占總利潤的比重;

FSSCi,t:i企業t年實施財務共享服務中心,取值1,否則,取值0;

SIZEi,t:i企業t年末總資產的自然對數;

GROWTHi,t:i企業t年的資產增長率。

利用以上回歸模型,進行橫向分析和縱向分析:(1)通過已建立財務共享服務中心和未建立財務共享服務中心的企業,即整體樣本,分析財務共享服務中心的建立與否對企業集團成本的投入和核心業務利潤的影響;(2)針對已建立財務共享服務中心的企業,分析財務共享服務建立前后對于企業集團成本的投入和核心業務利潤的影響。

四、實證分析結果

表1列示樣本的描述性統計結果,由于建立財務共享服務中心的企業和未建立財務共享中心的企業按1:1比例提取,而建立財務共享服務中心的企業在建立前期取值0,FSSC的中位數為0,平均值為0.500。樣本公司的營運成本(COST1)和主營業務成本(COST2)平均值為0.336和0.725。核心業務比重(MOP)的平均值為6.684,大于其中位數1.613,分布正傾斜,反映部分企業核心業務比重大,推高整體平均值。

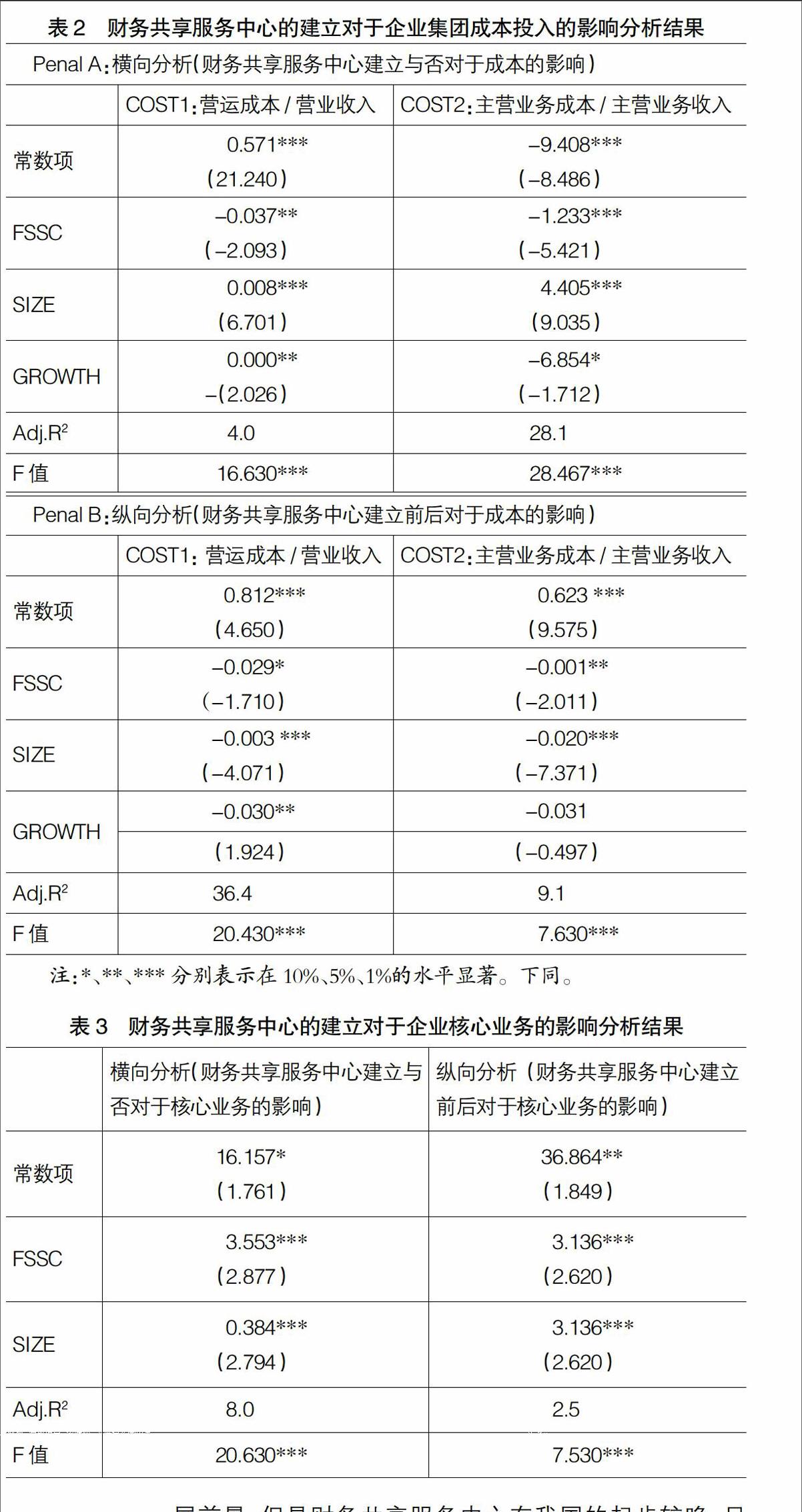

表2表示財務共享服務中心的建立對于企業集團成本投入的影響。其中,Penal A是以財務共享服務中心的建立與否為標準,解釋變量FSSC取值1和0,進行橫向分析,檢驗建立財務共享服務中心的企業集團的成本投入是否低于未建立的企業集團。統計分析結果表示,當營運成本投入(COST1)為因變量時FSSC的回歸系數為-0.037,在5%的水平上顯著;當主營業務成本投入(COST2)為因變量時FSSC的回歸系數反映為-1.233,在1%水平上顯著,反映建立財務共享服務中心的企業集團的成本投入顯著低于未建立的企業集團。Penal B是以建立財務共享服務中心的企業為樣本,縱向分析財務共享服務中心建立前后的成本投入的變化,因此,解釋變量FSSC在財務共享服務中心建立后取值1,建立前取值0。統計分析結果反映,不管是以COST1為因變量還是以COST2為因變量,FSSC的回歸系數均為顯著的負數,反映財務共享服務中心的建立帶來企業集團成本投入的減少。

表3是財務共享服務中心對于企業核心業務發展的影響的檢驗結果,其中,第一列表示財務共享服務中心建立企業與未建立企業的橫向分析結果,第二列為以建立財務共享服務中心的企業為樣本,縱向分析財務共享服務中心建立后企業核心業務利潤比重的變化。根據統計結果,橫向分析和縱向分析時,FSSC為回歸系數分別為3.553和3.136,并且1%水平上顯著,反映財務共享服務中心建立顯著提高核心業務利潤占總利潤的比重,財務共享服務中心有利于企業集中精力提高企業的核心競爭力。

本文通過實證分析方法檢驗財務共享服務中心的應用效果,研究發現財務共享服務中心節省企業集團的成本投入,提高核心業務利潤比重。本文的研究結論與財務共享服務中心的建立目的和理念相一致,給企業集團帶來積極正面的影響。在經濟全球化和企業的集團化發展過程中,財務共享服務中心具有很大的發展前景,但是財務共享服務中心在我國的起步較晚,目前多數企業集團的財務共享服務中心處于費用管理、應收應付款流程整合階段或僅充當成本中心角色,屬于財務共享服務中心的基本模式。為了提高財務共享服務中心運行效率,為企業集團發展提供更高效的服務,需要積極探索更加完善的財務共享服務中心的運作模式,與企業管理諸多領域相融合,構建更科學更適用的財務共享服務中心。

【參考文獻】

[1] GUNN R W,et al. Shared Services:Major Companies Are Reengineering Their Accounting Functions[J].Management Accounting,1993,75(2):22-28.

[2] MOLLER P.Implementing shared services in Europe [J].Treasury Management International,1997,6(7):121-123.

[3] SCHULMAN D S,et al. Shared Services—Adding Value to the Business Units [M].New York:Wiley,1999.

[4] ELIZABETH V D, DENIS C.Doing More with Less[J].Electric Perspectives,2000,25(1):44-50.

[5] 布賴恩·伯杰倫.共享服務精要[M].北京:中國人民大學出版社,2004.

[6] MARTIN J F, MARK D.Shared Service Centers the Irish Experience[J].Accountancy Ireland,1999,31(4):7-9.

[7] BRYAN B.Harmer.Essentials of Shared Services[M].New York:Wiley,1999:61-76.

[8] DERVEN.Advancing the Shared Services Journey Through Training[J].Strategic Finance,2011,4(9):58-64.

[9] 李輝.山東網通財務共享服務體系建設研究[D].山東大學碩士學位論文,2008.

[10] 周春梅.云南鹽化公司財務共享服務研究[D].云南大學碩士學位論文,2012.

[11] 張娜.淺淡中國電信建立財務共享服務中心的實踐[J].運營與應用,2012(6):30-32.

[12] 吳其霆.中國移動省級財務集團管理模式的創新與應用[D].廈門大學碩士學位論文,2009.

[13] 段培陽.財務共享服務中心的典型案例分析與研究[J].金融會計,2009(9):21-26.

[14] 李耀峰.財務共享服務本土化研究[D].西安建筑科技大學碩士學位論文,2012.

[15] 陳虎,李穎.財務共享服務行業調查報告[M].北京:中國財政經濟出版社,2011:26-35.

[16] 趙曉玲,丘云琳.集團財務共享服務模式的效益分析——以中興通訊為例[J].會計之友,2014(22):61-65.

猜你喜歡

商情(2016年40期)2016-11-28 09:39:11

中國市場(2016年40期)2016-11-28 04:23:16

科學與財富(2016年15期)2016-11-24 14:47:39

科學與財富(2016年15期)2016-11-24 14:46:52

現代經濟信息(2016年25期)2016-11-24 05:29:29

中國集體經濟(2016年27期)2016-11-19 13:33:17

財經界·學術版(2016年19期)2016-11-16 13:43:16

財會學習(2016年19期)2016-11-10 03:37:44

財會學習(2016年19期)2016-11-10 03:36:46

現代經濟信息(2016年19期)2016-10-20 16:07:43