獨立董事制度能夠提升公司業(yè)績嗎

2016-03-24 17:50:21李琢

商場現(xiàn)代化 2016年2期

關(guān)鍵詞:公司治理

摘 要:獨立董事制度已經(jīng)在中國上市公司中實行了10年左右的時間,其對公司治理效率、企業(yè)經(jīng)營效率以及中小投資者利益保護的作用正得到越來越多的關(guān)注。本文以2014年A股市場的上市公司為樣本,研究了獨立董事特征對于公司業(yè)績的影響,發(fā)現(xiàn)獨立董事占比及會議出勤率與公司績效沒有顯著關(guān)系,獨立董事薪酬與公司績效正相關(guān),而獨立董事年齡與公司業(yè)績負相關(guān)。進而得到單純硬性制度建設對于業(yè)績提升的邊際效應遞減,監(jiān)管層和上市公司應該更關(guān)注激勵機制和獨立董事內(nèi)部結(jié)構(gòu)完善的政策建議。

關(guān)鍵詞:獨立董事;公司業(yè)績;公司治理;獨立董事特征

一、引言

獨立董事制度(The Independent Director System)最早發(fā)端于美國。從上世紀90年代起,發(fā)達國家紛紛在公司治理結(jié)構(gòu)中納入獨立董事制度,并逐步將這一制度推廣到發(fā)展中國家。我國第一個建立獨立董事制度的是1993年的“青島啤酒”(00168.HK),引進獨立董事制度的時間并不晚,但是上市公司全面建立獨立董事制度的時間點卻是在8年以后的2001年8月。當年,證監(jiān)會發(fā)布了《關(guān)于在上市公司建立獨立董事制度的指導意見》,要求上市公司在第二年至少在董事會成員中納入2名獨立董事,進而在第三年將獨立董事在董事會中的占比提高至三分之一。

獨立董事制度的理論依據(jù)可以從公司金融學的角度來觀察:理論上獨立董事的引入可以改善公司治理結(jié)構(gòu),從而進一步改善公司業(yè)績。但是,在對現(xiàn)有文獻進行梳理后,我們發(fā)現(xiàn)學者對于獨立董事制度與公司績效之間關(guān)系的研究卻沒有得出一致結(jié)論。一部分文獻首先聚焦于更好量化的指標上,研究獨立董事比例與公司業(yè)績之間關(guān)系。Fama (1980),Borokhovich et al.(1996)等認為,擁有更加獨立董事會的公司表現(xiàn)更好。Daily & Dalton(1993),Agrawal & Knoeber(1996)等卻認為外部董事制度與公司績效有負相關(guān)關(guān)系。Hermalin & Weisbach(1991), Lin(1996)以及Bhagat & Black(2001)等人發(fā)現(xiàn)獨立董事比例與公司業(yè)績之間沒有顯著關(guān)系。總體上,無論從直接理論還是實證經(jīng)驗來看,國內(nèi)外學者對于獨立董事占比如何影響公司業(yè)績都存在較大分歧。

另一部分文獻聚焦了獨立董事內(nèi)部結(jié)構(gòu)和個人特征對公司業(yè)績的影響。Hermalin & Weisbach(1998, 2003)在理論界首先開始關(guān)注董事個人特征等因素對公司業(yè)績的影響。對于近年來,國內(nèi)學者開始關(guān)注獨立董事特征的研究,根據(jù)楊蕙馨和律健(2009)的總結(jié),有很多變量可用來代表獨立董事特征,其中包括獨立董事占比、獨立董事人數(shù)、獨立董事背景、出席董事會會議次數(shù)等。高雷等(2007)在研究中又加入了獨立董事年齡,獨立董事薪酬等指標,發(fā)現(xiàn)獨立董事的個人特征與其所在公司的業(yè)績是顯著正相關(guān)的。

由于我國獨立董事制度從2003年以后才開始成形,上市公司一直在調(diào)整完善其董事會結(jié)構(gòu),其作用與影響還不太穩(wěn)定。本文使用2014年A股上市公司的最新數(shù)據(jù),借助計量經(jīng)濟學方法分析獨立董事特征對公司業(yè)績的影響,并針對結(jié)果給出相關(guān)政策建議。這一研究對于我國當前改善上市公司治理結(jié)構(gòu),提高上市公司業(yè)績水平,培育優(yōu)良資本市場行為主體,保護中小投資者利益從而增加市場對于價值投資者吸引力具有一定的現(xiàn)實意義。

二、實證方法與理論假說

根據(jù)本文的主要研究任務,我們將公司業(yè)績作為被解釋變量,相關(guān)的獨立董事特征作為解釋變量構(gòu)建計量經(jīng)濟學模型。同時,現(xiàn)實中還存在著很多影響公司業(yè)績的變量,為了控制住這些因素的影響降低估計誤差,我們還選擇一些公司特征作為控制變量。

我們采取OLS回歸,其中回歸方程為:

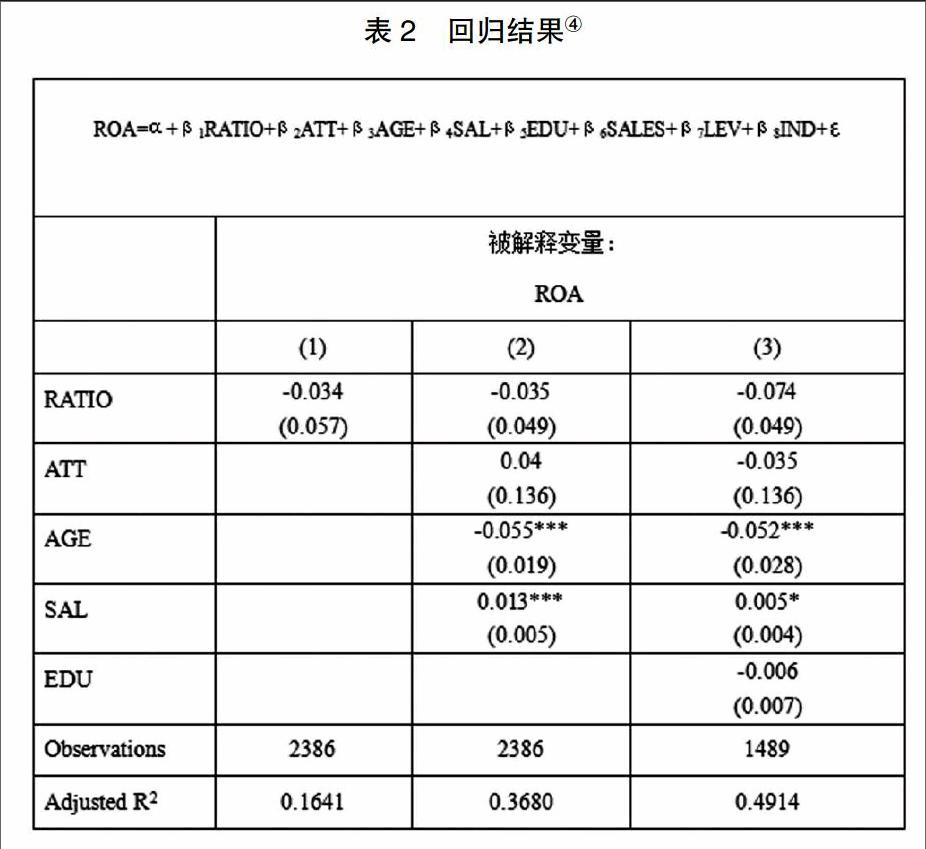

ROA=α+β1RATIO+β2ATT+β3AGE+β4SAL+β5EDU+β6SALES+β7LEV+β8IND+ε

其中,本文的被解釋變量選取公司總資產(chǎn)報酬率(return of assets, ROA)代表公司績效。本文著重于研究的獨立董事特征包括:獨立董事占比(RATIO),獨立董事會議出勤率(ATT),獨立董事的平均年齡(AGE)①、年薪(SAL)以及受教育水平(EDU)。在公司特征方面,我們選取了總營收(SAL)代表公司規(guī)模和資產(chǎn)負債率(LEV)代表的資本結(jié)構(gòu)作為控制變量。另外,通過表征行業(yè)的一組虛擬變量,本文控制了公司所屬行業(yè)的固定效應。

為了更好地對獨立董事特征與公司業(yè)績之間的關(guān)系進行研究,我們根據(jù)理論和經(jīng)驗設定了一下假說,并在之后通過實證進行驗證。

假說1. 獨立董事的占比的提高能對公司業(yè)績產(chǎn)生提振作用

一般認為,如果董事會都是由內(nèi)部人組成,則董事會的監(jiān)督作用就不存在了,無法解決委托代理問題。因此,通過獨立董事或者外部董事的引入,可以防止公司被內(nèi)部人控制,加強對公司的監(jiān)督和指揮,因而達到公司績效提高的目的。但考慮到我國大股東對上市公司的控制力普遍較強,存在安排傾向自己的獨立董事進入董事會的可能,從而會削弱獨立董事的作用,存在假說1并不成立的可能性。

假說2. 獨立董事會議出勤率的提高對提升公司業(yè)績有幫助。

獨立董事對于上市公司的監(jiān)督作用主要手段是通過出席董事會議。為了認真履行自己的職責并有效監(jiān)督“內(nèi)部人”行為,獨立董事應該積極參加董事會,參與董事會的各項決議和活動,保護其他股東的利益,從而提升公司業(yè)績。此時,對應的是較低的會議缺席率會。相反,如果上市公司所聘用的獨立董事經(jīng)常缺席董事會會議,上市公司可能會因為缺乏外部監(jiān)督而面臨約束弱化,從而偏離股東利益最大化的目標函數(shù)。當然與假說1類似,如果上市公司由內(nèi)部人所控制,獨立董事即使出席會議也沒有話語權(quán),那么他們在上市公司中的影響也會是非常有限的。更加極端的情況是,獨立董事與內(nèi)部人存在合謀,即獨立董事支持內(nèi)部控制人,那么代理問題會更加嚴重,從而對公司績效產(chǎn)生的負的影響。因而,假說2同樣存在不成立的可能。

假說3. 獨立董事的平均年齡越大,公司出業(yè)績的可能性越大。

中國的傳統(tǒng)觀念一般認為年齡越大的獨立董事對應的是更加豐富的經(jīng)驗與閱歷,社會關(guān)系網(wǎng)絡也更加復雜和完善,對于公司產(chǎn)生正面影響的可能性也就越大。孔翔(2001)認為獨立董事年齡與公司績效之間呈現(xiàn)的不是線性關(guān)系,而是基于開口向上二次曲線“倒U”型關(guān)系(35-55歲比較理想),即過于年輕的獨立董事可能由于缺乏豐富的經(jīng)驗和閱歷,難以對公司做出實質(zhì)性貢獻;年齡太大的獨立董事精力可能無法跟上,從而不能有效履行職責。因此,假說3也值得驗證。

假說4. 較高的獨立董事薪酬水平有助于改善公司業(yè)績。

一般來說,當獨立董事薪酬越高時,其認真履行職責的激勵越大,對上市公司產(chǎn)生的正面影響也大。但如果報酬過高,獨立董事會存在為了保住獨立董事的職位與內(nèi)部控制人合謀的激勵,假說4并不一定成立。實際上,能夠在我國上市公司擔任獨立董事的人大多出身較好,受較高薪酬誘惑而與內(nèi)部控制人進行合謀損害公司和中小股東利益的可能性很小。

三、實證結(jié)果

本文的研究對象為2014年中國A股市場的上市公司,數(shù)據(jù)全部來源于wind資訊。為了保證回歸結(jié)果的全面性,本文盡可能地使用了所有數(shù)據(jù),但為了保證數(shù)據(jù)的有效性,做了如下篩選:

(1)剔除銀行和券商等板塊上市公司(行業(yè)I)。

(2)提出財務信息缺失過多又無法通過其他途徑獲取的公司。

經(jīng)過篩選,我們最終選擇的樣本容量中包括2585家滬市和深市的上市公司。另外,因為很多公司的獨立董事教育水平披露不全,我們選擇了其中1489家做子樣本研究,表述性統(tǒng)計見表1.

從描述性統(tǒng)計中,我們可以對當前上市公司獨立董事制度做一些直觀推斷。一方面,幾乎全部公司(99.16%)董事會中獨立董事比例大于等于三分之一;另一方面,獨立董事的會議出勤率也高達99.31%,表明我國上市公司在獨立董事制度總體上已經(jīng)得到了比較完善的建立。另外,獨立董事的年齡90%以上分布在45歲至64歲之間,與美國相比,中國公司的獨立董事年齡偏大。最后,上市公司獨立董事的平均學歷非常高,很多公司都以“至少碩士以上學歷”作為聘用標準,甚至有些公司偏好聘用包括高校教授在內(nèi)的學者。

本文采用了分步回歸的方法,模型整體擬合程度較高表。表2給出了本文的回歸結(jié)果:第(1)列的模型解釋變量只包括獨立董事占比;第(2)列加入了獨立董事出勤率、獨立董事的平均年齡和獨立董事的薪酬水平作為解釋變量;第(3)列在第(2)列的基礎(chǔ)上又加入了獨立董事的平均教育水平。

從回歸結(jié)果看出,獨立董事占董事會人數(shù)的比例(RATIO)這一項的系數(shù)在三列回歸方程中都不顯著,說明董事會中獨立董事的比例對公司績效的影響并不大,這與Hermalin & Weisbach (1991)的結(jié)論是一致的。同時,獨立董事會議出勤率的系數(shù)也沒有通過t檢驗,表明獨立董事積極并不能有效改善公司決策水平從而提升業(yè)績。由于幾乎所有的上市公司獨立董事出席率都能達到100%,出席比例本不應作為一個獨立董事積極參與公司事務的好的代理變量。

從(2)、(3)列的結(jié)果可以看出,獨立董事的薪酬與公司績效正相關(guān),這與已有的理論都是相契合的。作為公司的外部董事,獨立董事幾乎不擁有公司股權(quán),薪酬是保證達到其激勵相容約束的主要來源,這驗證了假說4。另外,在加入了教育水平這一解釋變量之后,SAL的系數(shù)從0.013降低為0.005的水平。這可能是由于公司所制定的薪酬是與教育水平相關(guān)所導致的。

在(2)、(3)列的回歸中,獨立董事的平均年齡一直是顯著為負,說明獨立董事的年齡構(gòu)成年輕化對公司業(yè)績提升有正面作用。這與假說3的論斷正好相反。根據(jù)描述性統(tǒng)計的結(jié)果,我國上市公司獨立董事的平均年齡大多分布在45歲到64歲之間,比理想年齡(35歲至55歲)偏大。在根據(jù)回歸的結(jié)果,我們可以猜想,現(xiàn)在的獨立董事平均年齡應該已經(jīng)處于“倒U”型曲線的右半部分了。

另外,教育水平與公司績效的關(guān)系也是非顯著的。這可能與樣本不夠豐富相關(guān),因為我們可以預期到,不披露獨立董事教育水平的公司可能是因為該公司所聘的獨立董事教育水平不高,故影響了我們的回歸結(jié)果。

四、結(jié)論

本文通過對2014年中國上市公司截面數(shù)據(jù)的研究,得出了獨立董事占比及其出勤率對上市公司業(yè)績沒有顯著影響的結(jié)論。這表明在上市公司普遍建立了獨立董事制度的情況下,再通過增加獨立董事數(shù)量及提升出勤率之類比較簡單的制度約束很難進一步提高上市公司的業(yè)績。此外,實證結(jié)果表明獨立董事的平均薪酬與上市公司業(yè)績正相關(guān),獨立董事平均年齡與公司業(yè)績負相關(guān)。對于不掌握公司股權(quán)的獨立董事而言,薪酬激勵幾乎是目前獨立董事認真履行職責的唯一方式,因此較高的平均薪酬對應較高的公司業(yè)績。對于中國上市公司而言,年富力強的獨立董事有精力和魄力上的優(yōu)勢有助于他們更好地履行獨立董事的指責。

總體而言,獨立董事激勵機制與內(nèi)部結(jié)構(gòu)更完善的上市公司有著更優(yōu)秀的業(yè)績表現(xiàn)。這一結(jié)論對于上市公司和監(jiān)管機構(gòu)來說有一定借鑒意義——單純通過硬性獨立董事制度建設很難進一步提升公司業(yè)績,其邊際效應遞減,而將注意力轉(zhuǎn)向激勵和結(jié)構(gòu)的強化對于當前情況來說是更好的選擇。

注釋:

①變量AGE/SAL/SALES通過取對數(shù)納入模型。

②ATT本文采取的方法是,求出每位獨立董事出席會議比率,然后求平均數(shù),作為該公司獨立董事出席會議的比例。

③EDU本文采取的辦法是計算上市公司碩士研究生學歷以上的比例,如果比例大于等于百分五十,就記為1,如果比例小于百分之五十,就記為0。

④*,**,***分別帶別在10%,5%,1%的水平上顯著。括號內(nèi)顯示了穩(wěn)健標準誤。所有結(jié)果都控制了上市公司規(guī)模、杠桿率和所屬行業(yè)。

參考文獻:

[1]Agrawal A, Knoeber C R. Firm performance and mechanisms to control agency problems between managers and shareholders [J]. Journal of financial and quantitative analysis, 1996, 31(03): 377-397.

[2]Bhagat S, Black B. Non-Correlation between Board Independence and Long-Term Firm Performance [J] The. J. CorP. L., 2001, 27: 231.

[3]Borokhovich K A, Parrino R, Trapani T. Outside directors and CEO selection [J]. Journal of Financial and Quantitative Analysis, 1996, 31(3).

[4]Dalton D R, Daily C M, Ellstrand A E, et al. Meta-analytic reviews of board composition, leadership structure, and financial performance [J]. Strategic management journal, 1998, 19(3): 269-290.

[5]Fama E F. Agency Problems and the Theory of the Firm [J]. The Journal of Political Economy, 1980: 288-307.

[6]Hermalin B E, Weisbach M S. The determinants of board composition [J]. The RAND Journal of Economics, 1988: 589-606.

[7]Hermalin B E, Weisbach M S. The effects of board composition and direct incentives on firm performance [J]. Financial management, 1991: 101-112.

[8]楊蕙馨,律健.2001年以來中國獨立董事制度研究綜述[J].山東經(jīng)濟,2009,25(6).

[9]高雷,羅洋,張杰.獨立董事制度特征與公司績效——基于中國上市公司的實證研究[J].經(jīng)濟與管理研究,2007,3:60-66.

[10]孔翔.獨立董事制度研究.深圳證券交易所綜合研究所.創(chuàng)業(yè)板市場前沿問題研究[M].中國金融出版社,2001:109-162.

作者簡介:李琢(1989- ),男,漢族,廣西桂林人,碩士研究生在讀,武漢大學金融系,研究方向:貨幣金融與公司金融

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18