“調匯”經營:大生資本企業集團的突出特點——以大生棉紡織系統為中心的分析

2016-04-16 07:04:44朱蔭貴

廣東社會科學 2016年2期

關鍵詞:負債經營

朱蔭貴

?

“調匯”經營:大生資本企業集團的突出特點——以大生棉紡織系統為中心的分析

朱蔭貴

[提 要]關于大生企業集團迅速崛起又迅速被銀行團接管一事,此前的研究有各種解讀,但無法避開的一個事實,是大生企業集團的核心企業大生棉紡織工廠,原始資本往往不敷用于固定資產的投資,開工后,流通資金短絀,不得不靠大量向外抵押借款“調匯”來維持營運。這種發展模式在近代中國民間資本企業中十分普遍。這種發展模式的最大弱點,就是企業基礎不穩,難以抵抗外在環境大的變化,只要外在環境的變化使得企業難以持續獲得“調匯”貸款,資金鏈斷裂時,企業的危機也就來了。大生紗廠的發展以及被銀行團清算接辦,并非偶然,而是當時中國民間資本企業發展途徑中較為典型的案例而已。

[關鍵詞]調匯 大生企業 負債經營 張謇

大生資本企業集團是以大生紗廠(設在南通)、大生二廠(設在崇明)大生三廠(設在海門)等棉紡織企業為核心建立起來的民族資本企業集團,由晚清狀元張謇等人創辦。其第一家企業大生紗廠籌備于1895年,1899年開車投產。該廠開車投產時,資本只有44.5萬兩。①此后發展迅速,1910年時已擁有包括紡織、農墾、航運、食品加工、機械等行業在內的10多家企業,近300萬兩資產,是當時中國最大的民營企業集團;民國初年該企業集團繼續發展,到1923年時已擁有40多家企業,控制的資本總計2483萬余兩,各紡織廠擁有紗錠16萬枚,布機1340余臺。②而且,南通的企業均直接間接與大生有關系,這一點,正如大生紡織公司查賬委員會報告書中所說:“南通實業,咸肇始于大生,故其對內對外經濟往來,咸認大生為主體”。③

可是,這家發展快速資本雄厚的企業衰敗起來速度也十分驚人,按照1924年“大生紡織公司查賬委員會報告書”的說法是:“大生自開辦以來,歷23屆,屆屆獲利,在事者初不料一蹶之來,遂至不振”。④其實何止是“不振”,1925年,由中國、交通、金城、上海四銀行和永豐、永聚錢莊等大生債權人組織的聯合接管機構,以大生負債過重而清算和接辦了大生各廠,⑤大生企業集團的輝煌也從此不再。

歷經23屆財政年度屆屆獲利的大生各廠,為何在短短的一兩年時間里就一蹶不振被銀行團接管?此前的研究者有的認為大生是“超過本身力量的盲目擴張”所導致。⑥有的學者認為是張謇為實現自己的理想,“超負荷地承擔‘工廠辦社會’”的負擔所致。⑦有的學者則認為大生分配制度中實行的“官利”制度是最主要的罪魁禍首。如有的學者認為,官利制度減少了大生“企業的資本積累,增加了企業的困難”,是大生企業集團衰落如此之快的根本原因之一。⑧另有學者認為:“它對企業的正常發展影響極為惡劣”,“嚴重影響企業素質的提高”,“嚴重影響了大生紗廠擴大再生產的規模,日益蠶食大生資本的積累”,“從內部蛀空了大生紗廠”。⑨還有的學者認為:“官利制的最大弊端在于扭曲企業制度,……尤其是利潤分配問題,直接導致企業實施‘有利盡分’政策,禍害企業無窮”。⑩

筆者認為,上述這些說法雖有一定的道理,可卻并未說到根本原因。大生紗廠之所以如此快出現頹勢,甚至一敗難起,在于此前一直長期“調匯”負債經營,且所負債款越來越多,這種狀況在順境時企業還可維持,但一旦遇到逆境,無法籌集到足夠的新債款來繼續維持企業所需的營運資金,也就是一般所說的企業資金鏈斷裂時,被債主接管就是難以避免的必然結局。也因此,筆者將對此進行一些分析,在闡釋大生企業迅速衰敗的原因時,也對當時中國企業的生存環境進行一些剖析。

大生所負的債務,主要分為向外部籌集企業的流動資金“調匯”和向企業內部籌集的債務,以下分別進行探討。

一、來自外部的債務:以大生企業“調匯”為中心

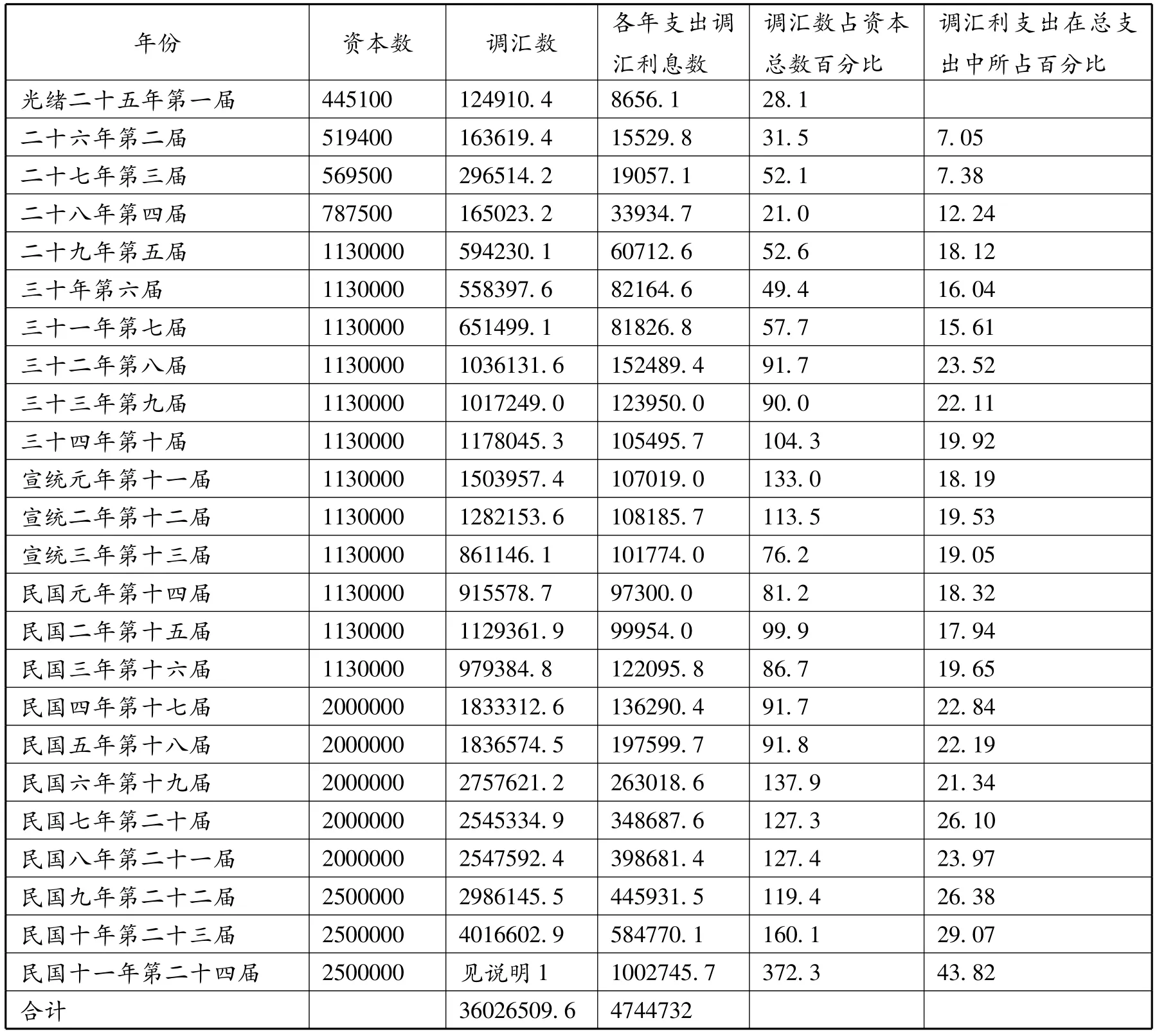

大生企業興起時,股本的籌集十分困難,不得不從一開始就不斷向近代中國金融機構和各方尋求貸款。大生一廠從1895年開始籌辦,直至1899年才得以開機,“前后五載,閱月四十有四,集股不足二十五萬”。在興辦過程中,因股本難招資金缺乏,幾次面臨夭折的艱難處境。也正因此,在大生的歷屆帳略中,均有記載向各方尋求及獲得貸款的“調匯”一項欄目,現將大生一廠從開辦開始到24屆的“調匯”款目列表(表1):

從表1中可見,大生紗廠從第一屆開車生產始,就有了向外尋求和獲取貸款“調匯”的記錄。早期幾屆向外獲取貸款的數字還不是很大,大約占同時期大生紗廠資本數的一半或以下,可從第八屆(1906年)開始就有了明顯的增加,從該屆開始,大生向外尋求以及獲取的貸款,大多數時間與資本總數接近或超過。這期間,大生的資本數從第五屆開始有過幾次增加:一是第五屆(1903年)增加到113萬兩,此后1915年即第十七屆又從113萬兩增加到200萬兩,再以后1920年第二十二屆又從200萬兩增加到250萬兩。可在資本數增加的同時,大生向外尋求和獲取的“調匯”數也在直線上升,與資本數的比率在1917年第十九屆后,就沒有少過資本總數,1922年的第二十四屆,向外獲取的“調匯”數甚至達到了資本總數好幾倍的372%。二十四屆帳略中調匯所獲總數竟然達到驚人的3600余萬兩。而與此相應,大生紗廠為此付出的調匯本利支出數字,也是直線上升。除開始的兩屆外,都是兩位數。1915年開始后的年份,因“調匯”付出的還利數字在大生總支出中的百分比就沒有低于過20%,1922年第二十四屆時甚至達到43%以上,幾乎接近大生紗廠該年總支出的一半。二十四屆調匯利的總支出達到474萬余兩。這樣沉重的負債狀況,必然給大生紗廠的發展帶來極大的困擾和壓力。

表1 大生一廠前24屆帳略中“調匯”情況表 單位:規元兩

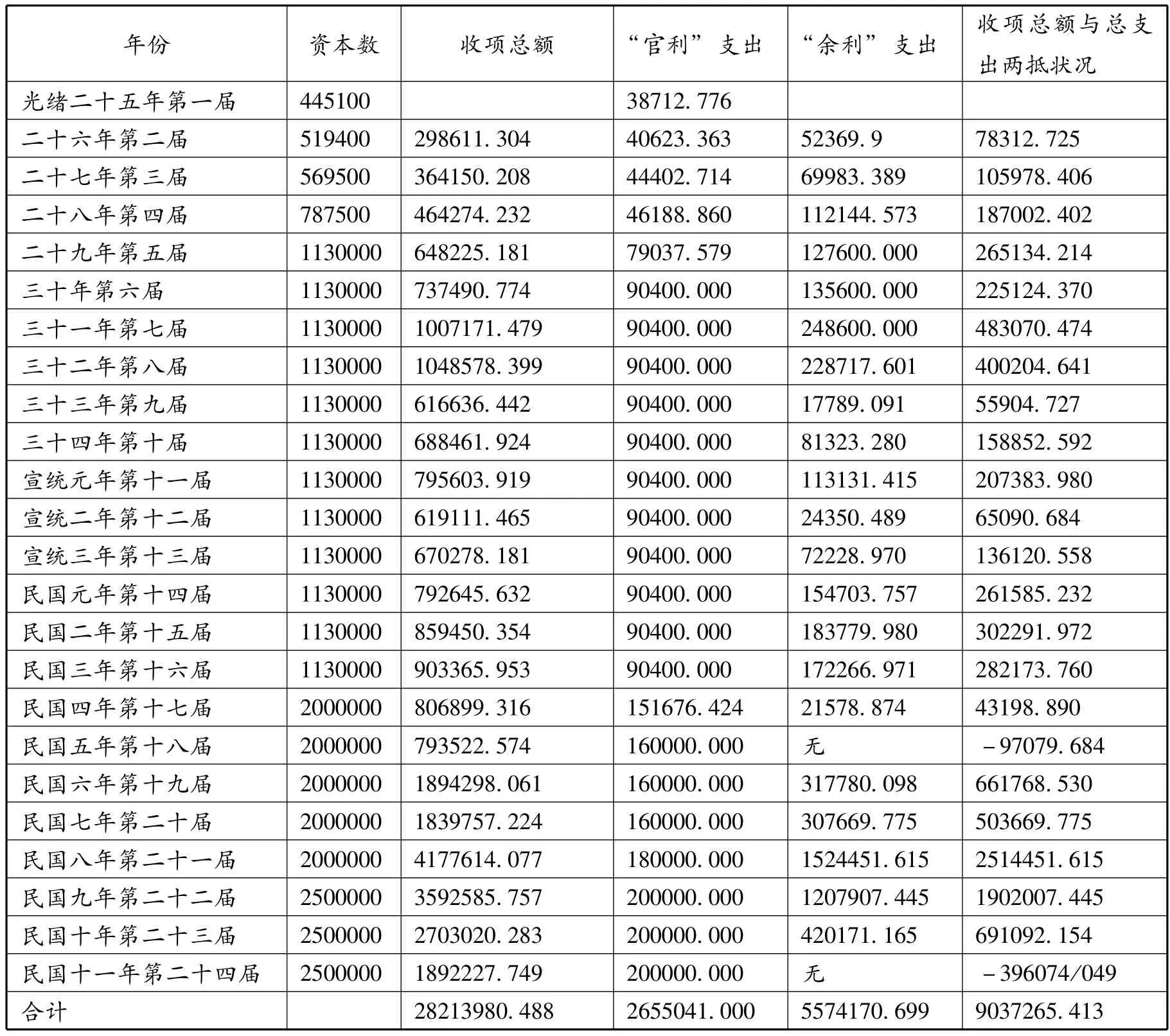

下面我們把這期間大生紗廠的收益和分配情況列表(表2)統計,以便做進一步的觀察和分析。

從表2數字中可見,在大生紗廠24屆經營中,收益總項達到2821萬余兩,可謂不少,其中官利分配占去265萬余兩,余利占去557萬余兩,合計822萬余兩。收益總額中減去分配中官利余利的822萬余兩,還有近2000萬兩,可是24屆帳略中22屆均有盈余,只有兩屆出現虧損,且虧損總額也不到50萬兩,何以一下就使得大生紗廠“一蹶不振”,以至于落到被銀行等財團接管的地步?誠然,這其中有大生紗廠資金被鹽墾事業和其它社會公益事業挪用等原因在內,可這似乎并不是導致大生紗廠困頓的主因。1923年7月23日大生紗廠召開股東常會議事時,張謇就表示了不同意見,他說:“本廠開立二十四年,虧者二,贏者二十二……今則多以鹽墾借調為累,不知在七、八、九年之交,大生得鹽墾存款之利亦復不少。”1925年大生紡織公司查賬委員會報告書證實了張謇的說法:“外間傳說大生之厄,厄于墾,其實各墾欠大生往來銀一百數十萬兩,今已逐步收回不少。兩年以來營業墊本之需,方恃墾收租花以資周轉。”

表2 大生一廠前24屆收益分配情況表 單位:規元兩

客觀地說,大生紗廠在24屆財政年度中籌調了3600余萬兩資金用于紗廠的流動資金,其中有相當部分是為幾個副廠建設籌調和墊付,為這些“調匯”僅付息就付出了474萬余兩,且每年均要為如何籌措“調匯”資金和為還債費心。因此1925年查賬委員會一針見血地說:“嗣因謀增副廠,只收股十余萬兩,用成本至一百八十萬兩之巨,紗機亦只一萬五千,動力電機尚不在內。公司一旦擔此重負,加以二十四、五、六屆之積虧,又添九十余萬兩,成本多而股本少,全恃調款,無怪難支。故就事實推尋,大生之厄,實厄在副廠,而不在各墾”。本身就已負債累累,還要不斷地設法“調匯”維持自己的營運和為“副廠”承擔債務,這不能不說是導致大生紗廠“一蹶不振”重要的甚至可能是最主要的原因。

在這種背景條件下,大生紗廠的發展基礎必然會脆弱不穩,環境正常、生產順利時還好,一旦外在環境條件改變,“調匯”不利時,企業就會碰上資金鏈斷裂的危險,成為難以克服的障礙。“調匯艱難”的這種隱憂從大生紗廠開工生產時就一直存在,例如第二屆帳略中就記載有股東將余利存廠的倡議,原因就是股東深知“蓋深鑒夫支持之苦,籌調之難”。1911年第十三屆說略中亦有“滬上金融奇窘,達于極點,錢莊倒閉十有八九,以言調匯,不啻緣木求魚……”的記載。

此后關于籌調資金困難的記載在歷屆帳略說略中也所在多有,1923- 1925年大生第一紡織公司說略中對大生的困境和經營的難局狀況,可謂描述的最為典型:“查本廠紗機九萬五千錠,布機七百二十張,連同房屋及各項財產,計達規元六百五十余萬兩,而股本僅有三百五十萬兩,兩抵不敷三百萬兩之巨。此外營業流動之金,尚不在內,全恃調匯以資周轉。近年金融界鑒于紡織業失敗累累,幾于談虎色變,莫肯助力。夫母金匱乏,已竭蹶堪虞,加以籌調不靈,能無大困?”

更嚴重的是,為了籌措這些流動資金,大生紗廠還得忍受各種極為不利的借款條件。1922年張謇哥哥張詧在給大生紗廠駐滬事務所所長吳寄塵信中的一段話,對此就表露的十分典型:“查去臘中南等銀行三十萬借款之合同,致以一廠值五、六百萬之實產全部質押。此三十萬一日不清,則五、六百萬全部之產皆處危險,苛虐、束縛何至于此?”以至于他氣憤的表示:“此項合同已陷一廠于絕境,今惟有將各項股票、田地、居室、衣物,罄其所有,破予個人之產,以償此三十萬兩之債……”。

很明顯,不斷增加的“調匯”債款,使得大生紗廠的各種機器、廠房、土地等等逐漸被抵押,嚴重影響了大生紗廠的生產活動。由于債務越陷越深,債息越背越重,產品成本無可避免的也會越發升高,經營條件也就越發不利,互為因果,惡性循環。當第一次世界大戰結束后外國勢力重新大舉進入中國市場,與國內眾多在一戰期間增加的紗廠一起形成混爭的局面,外在環境的變化使得繼續借入大量債款維持企業運轉的局面難以持續,大生紗廠的資金鏈斷裂就成為必然,整個大生企業集團依賴于大生紗廠企業系統資金挹注的局面同樣難以維持時,大生集團的衰落也就會成為無法避免的事實了。

二、化解債務壓力:以企業延遲分配、利轉股及吸收存款為中心的分析

為減輕企業的債務壓力,大生紗廠也采取了不少的辦法,其中以延遲分配余利、企業利轉股和吸收各種存款為中心。以下分別進行一些具體考察:

首先是延遲分配盈利。大生紗廠第二屆述略中記述,股東因為深知企業支持艱難,籌措流動資金之難,所以提出企業獲得的盈余,延遲一年分配,認為這樣做,可以達到“股東遲入一年之盈余,廠中實享數萬金之利益”。這種延遲支付的余利,需要付給利息:“茲議周年認息六厘,明春綜結本利,歸二十七年以前入股者均派(二十七年入股者不與)”。股東會做出決議:“此后余利均遞遲一年支付(如寅年付子年之利,卯年付丑年之利)”,“俟資本充足,再照舊章辦理”。

其次是利轉股。大生企業集團在很大程度上是以大生紗廠所獲盈利向內擴大規模和向外投資發展起來的。大生集團的發展模式是擴張企業首先由老廠投資,老廠投資的資金一般都是此前留存下來的余利,如余利不足,再進行招股,招股不足再由老廠貸款維持。1911年大生紗廠第十三屆說略中的記載就很典型的表示了大生內部擴張的方式:“上年八月間,股東會提議,以謀本廠之鞏固,益圖將來之發達,則布廠之設,斷難置為緩圖。本廠前置布機二百,擬再添布機,價約需銀二十四萬兩,建筑費約需銀六萬兩,是開辦之費需銀三十萬兩。再籌運本三十萬兩,合成股本六十萬兩。其開辦之三十萬,自本屆起,盡股東余利提充,另招外股三十萬,作營運資本。當經全體股東表決,自應實行。”

1914年,大生紗廠欲進一步擴大規模時的做法,與1911年一致:“本廠添購紡紗機二萬錠,織布機四百部及新建廠屋,一切工程約計乙卯(1915)夏秋之交竣工。新棉上市,即可開工紡織。統計購機、建屋成本,需銀八十余萬兩。除以截存余利作股,計銀五十六萬五千兩外,尚不敷銀三十萬兩左右。茲經董事會議決,增加股本銀三十萬五千兩,合之原有股本共二百萬兩,不分新舊,利益同等,先盡本廠原有各股東按股攤入,以本屆發息后一月為限,如不愿加入者,即歸他股東認入,附以聲明”。

在擴大自身規模時是如此進行,在增設新廠和新企業時也是如此進行。1920年大生紗廠獲利甚多,該年,大生紗廠“股本總額增為規銀二百五十萬兩”。同時,通州大生紗廠和崇明二廠各投資二十萬兩給海門新設的大生第三廠,“通、崇兩廠所入第三廠股本各二十萬兩。查照五年董事會議決案,通廠所入之股,歸一百十三萬兩之老股東分派;崇廠所入之股,歸八十六萬兩之老股東分派”。除此之外,“兩廠上屆截存余利,計一廠五十萬兩,二廠二十萬兩,合計七十余萬兩,撥入中、比(比利時)航業貿業公司”,“公決贊成”。另外,“兩廠上屆余利,每股百兩應得五十兩內扣入淮海銀行股份十元”,“全體贊成”。

除了采用內部延遲分配余利和利轉股這兩種降低大生負債的方法外,大生紗廠還不斷向內向外吸收存款。企業吸收存款以作企業自身營運資金,在近代中國是普遍的現象。上世紀三十年代學者王宗培由于“深感我國公司企業之資本構造,與歐美先進國家顯有不同”,“尤以收受存款一項為唯一之特色”,因此他對企業吸收存款問題特別給予了關注并做了研究。他對中國近代企業吸收存款的總體看法是:“我國以國情迥異,金融制度又未臻完善,普通之公司商號皆自行吸收存款,以為資金之調節。”“吸收存款為我國企業界特異之現象。但其運用幾普及于各種企業及工商組織”。“其歷史悠久基礎厚實者,存款在運用資金中所占之地位亦更見重要”。“以其重要性言,有時且駕凌(銀)行(錢)莊借款而上之”。

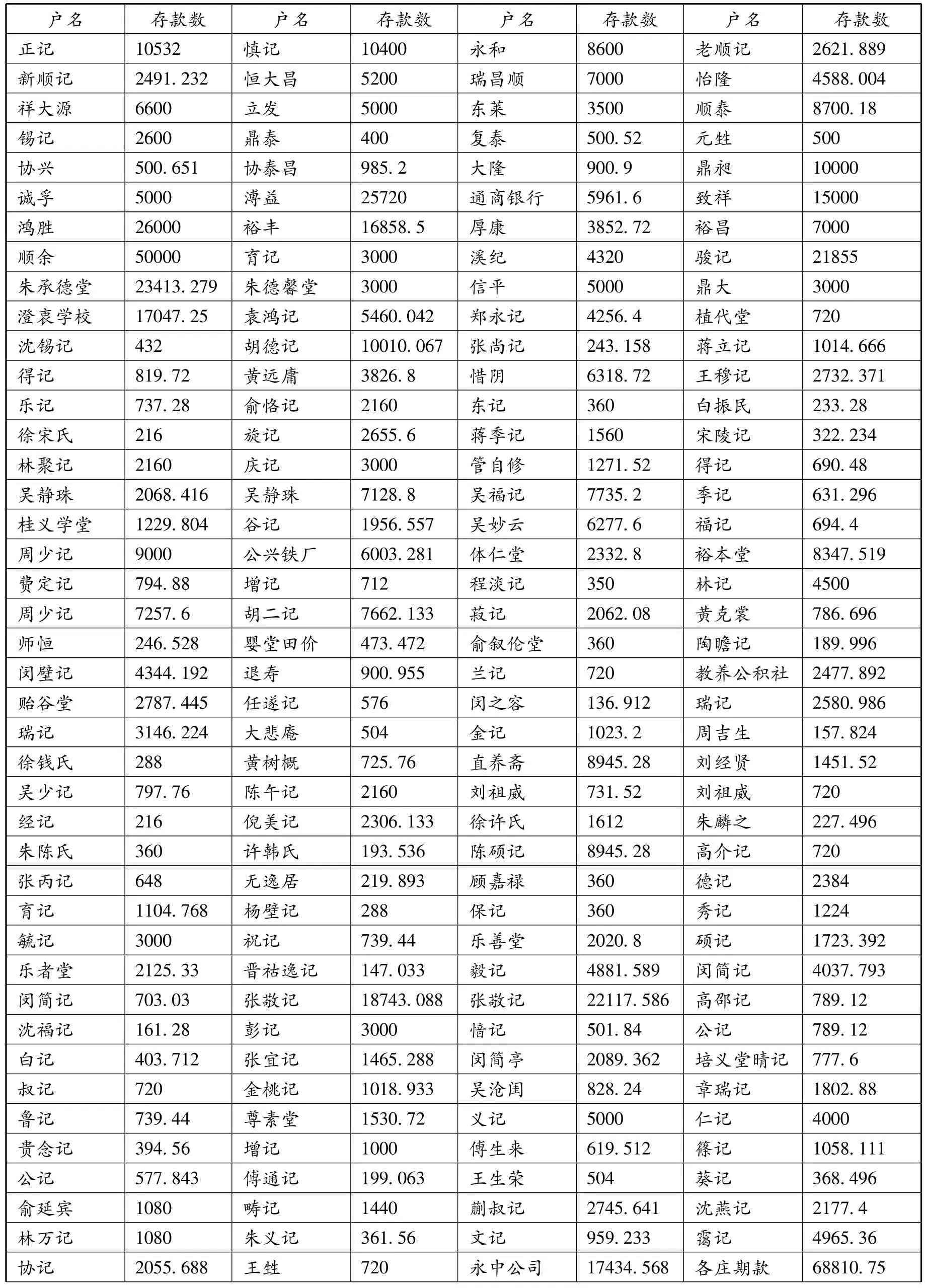

大生紗廠在解決自身資金不足和降低調匯數額時,自然不會不采用這種方法。在大生紗廠第二屆帳略中,就有“各記暫存規銀6409.156”兩的記載。此后,隨著大生企業規模越來越大,經濟緊張調匯壓力也越來越重時,大生吸收的存款也就越來越多,如1922年大生紗廠第二十四屆帳略中就有“存入款規銀1139234.741”兩,另有“暫時存款規銀209511.444”兩的記載。1923年大生紗廠召開第二十五屆股東常會,會議決定設立7人查賬委員會,根據該查賬委員會的報告書,我們對于當時大生紗廠吸收存款的情形可以有一個具體的了解。下表就是根據該報告書制作的各戶存款詳細情況說明:

表3 1923年大生紗廠查賬委員會報告書中存款戶情況表 單位:規銀兩

資料來源:南通市檔案館、南京大學等編:《大生企業系統檔案選編》,第195~203頁。

從這份統計表看,大生紗廠1923年吸收儲蓄的儲戶共有198戶,總共吸收儲蓄數為101.5萬余兩。這些儲戶的來源可說是五花八門:既有個人,也有商店、學校、公司,還有大悲庵這樣的宗教組織,最多的是以“某某堂”或“某某記”為名的團體、組織或個人。從儲蓄的數額來看,多的有幾萬兩,少的只有幾十兩,但匯聚到一起,也是不少的一百多萬了。這些儲蓄存款,只需要付給儲戶利息,不需要用廠房、土地、機器、棉紗、棉花等作為抵押,相對于向金融機構借貸,對企業來說,當然更為方便和合算。

當然,不管是延遲分配、余利轉股還是吸收儲蓄,都有一個前提,這個前提就是企業運轉正常,有利潤可賺。如果企業的負債太多,加上外在環境巨變使得企業虧損,則企業的失敗或倒閉就無可避免。大生企業在南通的口碑不錯,但也未能避免這種命運,給它最后一擊的,是金融機構的集體逼債。

三、金融機構的集體逼債:壓死駱駝的最后一根草

上面已經提到,1925年,由中國、交通、金城、上海四銀行和永豐、永聚錢莊等大生債權人組織的聯合接管機構,以大生負債過重而清算和接辦了大生各廠,那么,這時候大生到底欠了這些銀行錢莊多少錢,這些機構又是如何逼得大生無路可走的?這里,我們依然以大生紗廠1923年查賬委員會報告書中實在的欠款情況,再結合各金融機構逼債的資料進行一下探討,也可從中看出當時銀行與企業的某種關系和企業的生存環境。

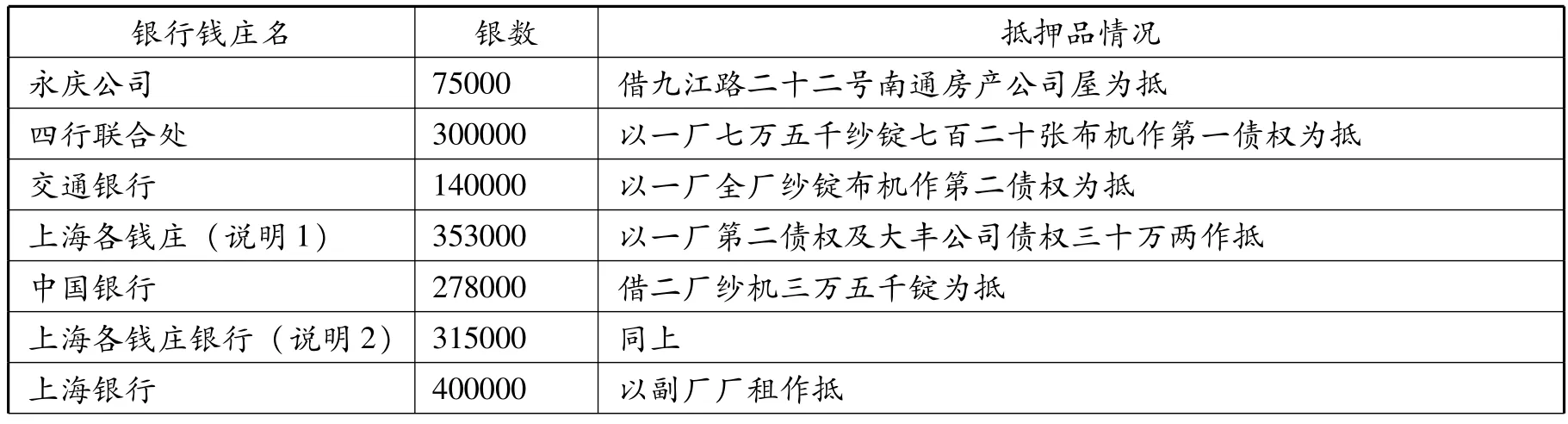

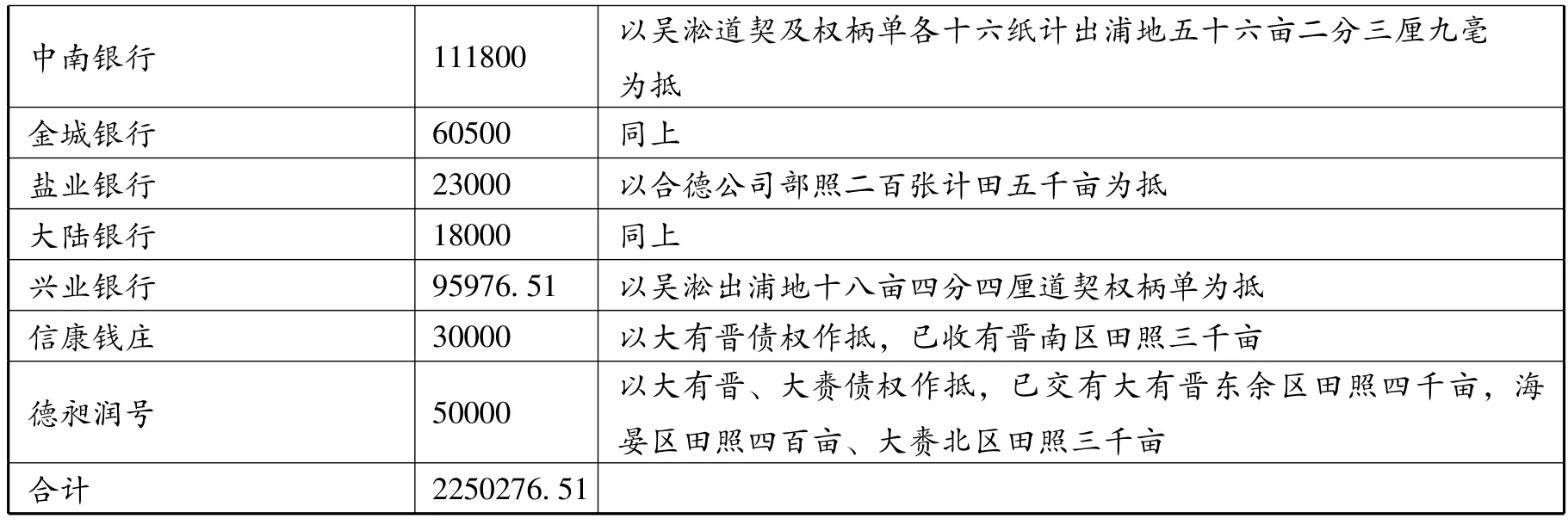

下表是大生紗廠1923年查賬委員會報告書中顯示的大生欠金融機構債款以及借貸時所用作的抵押物情況:

表4 大生紗廠1923年查賬委員會報告書中欠金融機構債款明細表 單位:規元兩

說明:1、這里的“上海各錢莊”包括42家各種金融機構,多的一戶有2萬多兩,少的只有2、3千兩。2、這里的“上海各錢莊銀行”包括21家各種金融機構。“說明1”與“說明2”中的金融機構詳細名單及所貸金額可見《大生系統企業檔案選編》第187~189頁。資料來源:南通市檔案館、南京大學等編:《大生系統企業檔案選編》,第187~190頁。

以上向各家銀行錢莊抵押借貸的債款總數是225萬余兩。同報告書中還記載有向各家錢莊用證券抵押的債款221300兩,用各種股票債券向各家銀行錢莊抵押的借款1088261.606兩的明細統計情況,這里因為避免繁瑣不再一一列出。以上三種抵押借款的總數是3559838.11兩。加上向私人以及各種組織吸收的儲蓄1014999.716兩,則1923年時大生紗廠的內外負債已達4574837.82兩,數額巨大的負債加上當年經營的虧損,使得到期的債款難以償還,也使得債權人的各家銀行錢莊向大生紗廠的催還債款陡然升級。在現有的資料中,1923到1924年多家銀行錢莊向大生紗廠催還欠款的信函電報等連篇累牘,不僅使得大生難以應付,而且預示著大生紗廠已進入危險的經營狀態。這里僅舉大陸、鹽業、金城、中南四銀行1924年聯合催促大生還款的函件為例,觀察這時大生的資金艱難及無法還款的尷尬。

這份四銀行聯合催款函首先回顧了二月一日接到大生來函的內容,其中說“小廠于十二年十二月三十一號以全廠機器、房屋與寶行訂立合同,押借元三十萬兩。其第六條甲項載明:抵押品之第一債權可由規元三十萬兩增押至一百六十萬兩,但此第一債權增押之權,仍為銀行所有云云。今小廠因欠交通及各莊借款三十萬兩不能即還,已與商明,并加入此項抵押品內,惟因此項第一債權是寶行所有,今已與交通及各莊聲明,所有第一債權以寶行所借三十萬兩為限,今增押之三十萬兩,當作為第二債權,與交通另訂契約,似此并未侵占寶行權利,想諸公必可照允,即請與函交通證明”。這封四銀行回顧大生紗廠的來函內容中透露了幾個信息:其一是民國十二年大生紗廠以全廠機器、房屋向四銀行抵押借貸了規元三十萬兩,四銀行為第一債權人;其二是大生紗廠因另借交通銀行和各錢莊三十萬兩無法歸還,要將原抵押給四銀行的抵押物全廠機器、房屋增加作為給交通銀行和各錢莊作為抵押物;其三,將原給四銀行的抵押物增加給交通銀行和各錢莊作為抵押物,第一債權人仍為四銀行,要求四銀行致函交通銀行表示四銀行同意。

可是,大生紗廠的這個要求被四銀行斷然拒絕,拒絕的理由是“此項借款,自成立迄今已將一載,而借款合同規定各條多未切實履行”,并列舉“如第七條,紗廠于本借款未到期之前,凡有其它收入,必須盡先歸還本借款之本金全額,或一部分等語。經年以來,計貴廠收入款項數必不少四行等,并未見分文出入酌還一部分,或全額借款則更無其事矣!又如第十條,紗廠每日制成之紗計得若干箱,每箱開除原本,提規元一兩五錢歸還銀行往來欠款外,如有盈余,無論多少,悉數提交銀行,立大生第一廠借款籌還戶名收存,積至每一個月底,取其整數還付本合同借款之一部分等語。此項紗布之余,從未準貴廠撥存,若謂紗價未見起色,盈余無多,亦應詳細報告四行等,俾可了然其真相,乃并一報告而無之。又如第十二條,紗廠應向妥實之保險公司保足火險,銀數六十萬兩,保險單交付銀行收執等語,而敝行等僅收到保險單三十萬兩一紙,未能足額,故敝行等對于此項借款已屬惶惑不安。現在此抵押借款行又屆付息之期,而可付之息何在?統未據見示”。因此,“四行等綜以上各項情形,對于貴廠請求增加押款作為第二債權云云,實不敢承認。或者請查照合同第六條甲項所載,紗廠必須增押時,紗廠可提前還清本借款本息,方得轉押他人之辦法履行,將本借款本息如數償清,另行轉押,以符合同而資結束。所囑函與交行證明一節,礙難照辦,相應函復查照”。

此后,大陸、鹽業、金城、大陸四銀行還在1924年2月16日、5月3日、5月28日、6月18日、6月19日不斷催促大生紗廠還款。使得南通大生紡織公司應接頗難。此后,從1924年11 月25日四行給南通大生紡織公司駐滬事務所吳寄塵的函中可以看出,此前吳寄塵從南通返滬,“傳述嗇公(張謇)之意,謂押品可以處分,但須不賣與日本人”,四行的回復是:“研究其所謂不賣與日本人者,大似貴廠對于債務本息則延宕不愿清理,對于押品則以國際關系牽制其處分”。斷然稱“負債方如此用心,債權危險以至極地”。并進而聲稱“四行本息只欲至期如數歸償,押品當然不必處分,否則,是債權者受債務者不能清償之所迫,以致處分押品,其一切責任悉為債務者負之,債權者不負責也”。

最終,1925年大生紗廠被中國、交通、金城等銀行和永豐、永聚等銀行錢莊債權人組織的銀行團清算接辦,大生紗廠在輝煌了二十多年后,終于黯然謝幕。

從上述的回顧及簡述中可以看出,大生系統企業在創辦時,原始資本往往不敷用于固定資產的投資,開工后,流通資金短絀,不得不靠大量“調匯”向外抵押借款來維持營運。在分配時,為維持股東對企業的支持和今后招股時有號召力,“官利”、“余利”不得不分,在擴大自身規模和發展企業集團時,同樣要利用已有企業的支持以及對外借貸來維持,這種發展模式在近代中國民間資本企業中十分普遍,榮家企業、劉鴻生企業集團等均是如此。但是,這種發展模式的最大弱點,就是企業的基礎不穩,難以抵抗外在環境大的變化,只要外在環境的變化使得企業難以持續獲得“調匯”貸款,資金鏈斷裂時,企業的危機也就來了。大生紗廠的發展以及被銀行團清算接辦,并非偶然,而是當時中國民間資本企業發展途徑中較為典型的案例而已。

②《大生系統企業史》,第204~208、143頁。

⑥如大生系統企業史編寫組所寫的《大生系統企業史》第四章第四節的標題就是“超過本身力量的盲目擴張”。

⑦⑩姜偉:《從大生紗廠的年度財務報表看其興衰得失——兼論張謇投資決策的得失》,載《近代改革家張謇——第二屆張謇國際學術研討會論文集》(下冊),南京:江蘇古籍出版社,1996年,第731、733 ~734頁。

⑧楊桐:《試論大生紡織業興衰原因》,載《論張謇——張謇國際學術研討會論文集》,南京:江蘇人民出版社,1993年,第362頁。

⑨段本洛、單強:《大生紗廠的投資環境與對策》,載《論張謇——張謇國際學術研討會論文集》,第189、190頁。

[責任編輯 李振武]

作者簡介:朱蔭貴,復旦大學歷史系教授、博士生導師。上海 200433

[中圖分類號]F279.29.6

[文獻標識碼]A

[文章編號]1000-114X(2016)02-0097-11

猜你喜歡

經濟師(2017年3期)2017-04-06 16:29:34

中國市場(2017年7期)2017-04-01 13:20:56

現代企業文化·理論版(2016年22期)2017-03-07 12:14:08

青年時代(2016年21期)2017-01-04 18:01:14

商(2016年30期)2016-11-09 09:00:34

商(2016年16期)2016-06-12 14:38:18

中國市場(2016年7期)2016-03-07 10:18:53

財經界(2016年1期)2016-01-19 12:43:01

商場現代化(2015年23期)2015-11-14 16:19:20

經濟研究導刊(2015年20期)2015-11-03 12:25:46