私募股權投資具有公司治理效應嗎?

2016-04-21 15:09:12馮慧群

會計之友 2016年7期

關鍵詞:公司治理

馮慧群

【摘 要】 文章通過廣泛認可的公司治理評價標準探索了私募股權投資(PE)的介入對被投資公司治理狀況的影響。研究發現PE參與的上市公司,其治理水平和投資者保護水平均較高,說明PE具有公司治理效應,能夠改善被投資公司的治理狀況,降低其信息不對稱程度,有利于外部投資者利益的保護。進一步研究顯示,PE治理具有情境效應,即:在國有企業和制度環境較差的地區,PE治理不顯著;而在非國有企業和制度環境較好的地區,PE治理比較顯著。作為一篇研究新興市場PE治理效應的文章,其結論豐富了PE與公司治理方面的文獻,對公司管理層、PE機構以及政策制定者都有重要的借鑒意義和參考價值。

【關鍵詞】 私募股權投資(PE); 公司治理; 投資者保護; 產權性質; 制度環境

中圖分類號:F276;G11 文獻標識碼:A 文章編號:1004-5937(2016)07-0017-08

一、引言

私募股權投資①(Private Equity,以下簡稱PE)是20世紀以來全球金融領域最具影響力的創新之一。與傳統的公開發行不同,PE通常以非公開的方式向特定投資人籌集資金,然后以基金的形式向目標公司進行權益性投資,最終通過IPO、并購或資本市場股權轉讓等方式實現退出并獲得收益[ 1 ]。由于新興的投資方式和豐厚的投資回報,近年來,PE在世界各國均得到了迅速發展,尤其在我國,PE投資規模逐年遞增,影響力不斷提高。據CVSource數據庫統計顯示,2014年我國PE投資規模達到了340.59億美元,同比增長了57.78%,相較于2006年則翻了一番。

隨著投資規模的持續擴大,PE對被投資公司的影響也在不斷加深,從清科集團私募通數據庫中看到,2014年PE投資中有80%的案例都伴隨著投資人進入被投資公司的董事會。由于董事會是公司治理的核心[ 2 ],因此可以推測PE在公司治理中扮演著重要的角色。然而,學術界對PE治理的結果卻有不同的觀點。以Lerner(1995)和Gompers(1995)為代表的學者認為,PE的介入能夠提高被投資公司的治理水平,進而增加經營績效和企業價值[ 3 -4 ];而以Howorth et al.(2004)和Monks(2006)為代表的學者則不以為然,他們認為PE只會追求自身的投資利益,無益于被投資公司的治理改善[ 5-6 ]。

面對此種爭論,本文試圖以中國資本市場為背景,通過廣泛認可的公司治理評價標準來探索PE的介入能否提高被投資公司的治理水平。研究發現:有PE介入的上市公司不僅公司治理總水平較高,而且投資者保護也較好。進一步考察得出:在非國有企業和制度環境較好的地區,PE具有顯著的治理效應;而在國有企業和制度環境較差的地區,PE則不具有公司治理效應。研究結果表明,PE能夠提高我國上市公司的治理水平和投資者保護,但是在不同的情境下(產權性質和制度環境),其治理結果存在較大的差別。

通過研究,本文有以下三個方面的貢獻:第一,考察了PE的介入對公司總體治理水平的影響。以往的PE研究只關注公司治理的某一方面,如高管薪酬契約、盈余管理[ 7-8 ]、現金分紅[ 9 ]等,沒有反映公司的整體治理情況。為了彌補這一空白,本文使用中國資本市場上廣泛認可的治理評價指標來檢驗PE的治理效應,以期揭示PE的介入對被投資公司整體治理水平的影響。第二,從投資者保護的角度研究了PE的治理效應。先前的學者大多著眼于PE對被投資公司內部人的約束,很少關注PE對外部投資者的影響。本文以董事會治理和信息披露兩個指標來代表被投資公司對外部投資者的保護,以此來考察PE的介入能否降低外部投資者的信息不對稱程度。第三,研究了不同情境下PE治理效應的變化。已有的PE文獻只考慮了不同特征PE的治理效應[ 10 ],沒有考慮到不同情境的影響。本文從產權性質和制度環境兩個方面分析了不同情境下PE治理效應的差異,豐富了PE治理文獻,增加了資本市場對PE治理有效性的認識。

本文其他部分安排如下:第二部分是文獻回顧、理論分析和研究假設,第三部分是研究設計,第四部分是實證結果和分析,最后總結得出研究結論。

二、文獻回顧、理論分析和研究假設

公司治理機制旨在解決現代企業由于所有權和經營權分離而導致的委托代理問題[ 11 ]。委托代理問題包括兩類,第一類是指股東和管理層之間的代理問題;第二類是指中小股東和控股股東之間的代理問題[ 12 ]。在新興市場國家,這兩類代理問題都存在,因此,在我國資本市場上,PE通過購入股權進入被投資公司,不僅要面對管理層因為信息優勢而產生的私利行為,而且要面對控股股東因為控制權而產生的剝奪行為。由于PE投資目的是通過被投資公司的增值來獲得回報[ 13 ],所以為了最大化投資收益,PE有動機介入被投資公司的管理決策,利用自身專業的財務知識和管理經驗,監督管理層和控股股東的行為,通過設計有效的治理機制,促使其與外部投資者利益相一致,進而提高自身的投資回報。已有文獻表明,PE在進入被投資公司后,會以“積極股東”的角色監督內部人的行為,抑制他們的道德風險和逆向選擇,通過提供增值服務,促進被投資公司技術創新,幫助其形成卓越的戰略聯盟,從而增加管理層和控股股東的收益,降低他們的“侵占”傾向,最終實現公司治理水平的提高。

PE之所以能成為“積極股東”,參與被投資公司的治理活動,主要有以下三個方面的原因:第一,PE的投資規模決定了PE具有治理動機。Smith(1996)認為,機構投資者和大股東由于持股量大,很難在不影響股票市場波動的情況下退出公司[ 14 ]。所以他們有動機“用手投票”,通過《公司法》賦予的股東權利來抑制公司內部人的投機行為。PE是機構投資者和大股東的一種,因此,他們有強烈的動機參與被投資公司的治理活動,監督控股股東和管理層的行為。第二,PE的專業性決定了PE具有治理能力。PE機構一般匯集了財務、法律、管理、投資和技術等多方面的專業人才,可以對被投資公司生產、經營和銷售進行全方位的評估和分析。在這些專業資源的幫助下,PE管理人能夠有效地理解管理層和控股股東的行為,及時發現他們的不當之處,并加以限制;同時,PE管理人也能利用這些資源幫助被投資公司設計良好的激勵和約束機制,提高公司治理水平。第三,PE的投資模式決定了PE具有最低的治理機會成本。相對于積極治理,機構投資者和大股東也可以使用“退出”來保證自己的投資安全,但是PE的投資模式使得這種方式很難實行。根據我國《公司法》規定,PE無論是Growth還是Pipe②投資,都具有一年或三年的鎖定期,也就是說在這段時期內,PE只能持有上市公司的股份,不能在二級市場上交易,無法通過“退出”來保護自己。因此,PE只能投入大量的監督成本,積極監督被投資公司的控股股東和管理層,否則,一旦出現代理問題,PE巨額投資會因為缺乏流動性而面臨巨大的損失。而且,這種監督成本也會使PE形成監督慣性,即使在鎖定期之后,PE也傾向于使用積極監督的方式來治理被投資公司。綜上,可以看出,PE具有“積極股東”的特性,能夠主動參與被投資公司的治理活動,影響其治理水平。

在現代企業中,所有權和經營權的分離會產生代理成本,進而降低股東財富[ 15 ]。Jensen(1989)指出,PE作為“積極股東”參與公司治理,通過制定必要的監督和激勵機制減少代理成本,使得公司價值最大化[ 16 ]。由此看來,PE已經成為一種越來越重要的調整組織結構的公司治理機制。已有的文獻證明:PE通過向被投資公司派駐董事來約束控股股東和管理層的行為。Katz(2009)和Givoly et al.(2010)發現,有PE介入的上市公司,其操縱性應計較少,會計穩健性較高[ 17-18 ]。王會娟和張然(2012)以及王會娟等(2014)指出,存在PE的上市公司管理層更容易為股東的利益服務,具體表現為管理層薪酬更具業績敏感性以及股利更多地以現金形式發放[ 1 ][ 9 ]。Baker和Gompers(1999)以及Hellmann和Puri(2002)的研究也證明PE能夠更好地保護股東財富,例如降低CEO的基本薪酬,提高CEO的股票期權計劃[ 19-20 ]。此外,李君(2014)還從三方當事人的委托代理關系出發,提出PE具有公司治理效應,能夠保護外部投資者的利益[ 21 ]。綜上,本文認為,PE為了獲得更高的退出收益,有強烈的動機參與被投資公司的治理活動,利用自身強大的專業資源,促使被投資公司改善治理機制,提高經營績效,進而增加企業價值。同時,PE作為外部股東的一種,其治理具有“外部性”,即PE在保護自身利益的同時,也保護了與其具有一致利益的外部投資者的利益。因此,筆者認為,PE的介入既能提高被投資公司的治理水平,也能保護外部投資者的利益。據此,提出假設1:

H1:相比無PE介入的上市公司,有PE介入的上市公司具有更高的公司治理水平和更好的投資者保護。

為了更好地說明PE治理效應,本文也檢驗了不同產權性質和制度環境下PE的介入對被投資公司治理水平的影響。一方面,Kato和Long(2006)認為,在國有企業中,由于所有者缺位,代理問題比較嚴重[ 22 ]。相對于非國有企業,國有企業管理層和控股股東與政府有天然的聯系,更容易掌握信息優勢,形成代理成本。已有研究發現,國有企業(特別是地方國有企業)內部控制較差,管理層和控股股東擁有更多的權力,外部投資者由于股權的限制,很難對其加以約束[ 23 ]。因此,本文認為,PE治理在國有企業會受到限制。另一方面,改革開放以來,我國各地區由于歷史、地理、經濟發展等諸多因素存在差異,再加上優先政策存在區域性,最終在制度環境方面形成了東部優于中部、中部優于西部的不平衡局面。Morck et al.(2000)認為,在制度環境較好的地區,投資者保護水平較高,司法體系更有效率而且信息披露更加完整,因此,機構投資者搜集信息和參與公司治理成本較低[ 24 ]。伊志宏等(2011)研究發現,機構投資者只有在市場化程度較高的地區才能對被投資公司起到監督作用。所以,本文認為,PE作為機構投資者的一種,其治理效應只有在制度環境較好的地區才顯著[ 25 ]。據此,提出假設2:

H2:在非國有企業和制度環境較好的地區,PE治理效應比較顯著;而在國有企業和制度環境較差的地區,PE治理效應不顯著。

三、研究設計

(一)數據來源與樣本選擇

本文初始研究樣本為2009—2012年間在A股上市的所有中小板和創業板公司。之所以沒有使用主板的數據,原因有二:其一,主板中引入PE的上市公司較少(比例不足5%),數據不足可能引起實證偏差;其二,在引入PE的主板公司中,PE持股比例較低,治理話語權不強。為了保證研究的有效性,本文也對樣本進行了如下篩選:(1)剔除金融和公共事業公司;(2)剔除ST和PT公司;(3)剔除相關數據缺失的公司。最終,共得到2 902個觀測值。本文的數據來自南開大學公司治理數據庫、投中集團CVSource數據庫以及國泰安CSMAR數據庫。

(二)公司治理和投資者保護的度量

本文選擇南開公司治理指數(CCGINK)來評價樣本公司的治理水平。之所以選擇該指數,原因有兩點:第一,資本市場認可度較高。每一年CCGINK指數發布均吸引了國資委、證監會、上海證券交易所、深圳證券交易所以及眾多上市公司和機構投資者的關注。而且,在2012年深交所掛牌交易的央視50指數治理部分即以該指數為藍本。第二,學術研究使用率較高。從2004年開始,多位學者在國內一流經管期刊上發表論文使用該指數。CCGINK指數包括:股東大會與上市公司獨立性評價指數(CCGINKBDS)、董事會治理評價指數(CCGINKBOD)、監事會治理評價指數(CCGINKBOM)、經理層治理評價指數(CCGINKTOM)、信息披露指數(CCGINKID)以及利益相關者治理指數(CCGINKSH),基本囊括了公司治理的各個方面,因而能全面地反映一個公司的總體治理水平。此外,由于董事會治理和信息披露直接關系到外部投資者的利益,因此,本文也使用CCGINK指數中的CCGINKBOD指數和CCGINKID指數來反映樣本公司對投資者的保護,以此來研究PE的介入對外部投資者的影響。

(三)PE的界定

對于上市公司是否有PE介入,本文按如下標準進行界定:首先查詢CVSource數據庫,記錄下每個樣本公司IPO前三年進行的PE(VC)融資以及IPO后進行的所有PE融資;然后查詢CSMAR數據庫該樣本公司的前十大股東,如果之前記錄的PE融資中至少有一個PE機構存在于前十大股東中,就認定在該年有PE介入該公司。為了保證數據的完整性,本文也用私募通數據庫加以比對,力求準確記錄所有樣本公司的PE介入情況。

(四)實證模型和變量定義

為了檢驗假設1,本文借鑒現有文獻的做法,構建如下模型:

CCGINK(CCGINKBOD;CCGINKID)=?琢+?茁1PE+?酌Control+?著

(1)

其中:CCGINK為南開公司治理指數,代表樣本公司的總體治理水平;CCGINKBOD和CCGINKID分別為董事會治理指數和信息披露指數,代表樣本公司對投資者的保護水平;PE為公司是否有私募股權投資介入的啞變量,如果有賦值為1,沒有為0。本文的控制變量為資產負債率(Lev)、托賓Q(Tobinq)、總資產凈利潤率(Roa)、公司規模(Size)、獨立董事比例(Indepen)以及高管薪酬(Comp_ceo),各變量的定義見表1。

為了檢驗假設2,本文按產權性質(SOE)將樣本公司分為國有企業(SOE=1)和非國有企業(SOE=0)。同時,參考黃俊和張天舒(2010)以及Fan et al.(2009)的做法,選取產品市場的發育程度、對生產者合法權益的保護、優先政策3項指標主成分擬合成制度環境指數[ 26-27 ],其中產品市場的發育程度和對生產者合法權益的保護來自樊綱等(2011)編制的市場化進程指數[ 28 ],優先政策來源于Demurger et al.(2002)根據1978—1998年中國改革開放整理的各地區獲得中央優先政策的平均數[ 29 ]。本文將高于制度環境指數(Institute)平均數的地區定義為制度環境較好的地區(Institute=1),反之則為制度環境較差的地區(Institute=0)。制度環境指數主成分擬合的具體情況見表2。

(五)描述性統計

表3給出了主要變量的描述性統計。可以看出,CCGINK、CCGINKBOD、CCGINKID的平均值分別為62.656、61.442和68.124。其中,有PE介入的公司分別為63.094、61.753、68.855,無PE介入的公司分別為62.539、61.360、67.930,均在1%的水平上通過了均值T檢驗,這說明存在PE的公司有較高的公司治理水平和投資者保護,符合假設1的預期。從控制變量來看,PE更愿意投資于規模較大的公司,并給予高管更多的薪酬,這與王會娟和張然(2012)的研究一致。此外,有PE介入的公司資產負債率顯著低于無PE介入的公司,這可能是由于PE幫助公司進行了融資。但是,PE介入的公司成長性(以Tobinq表示)和盈利性(以Roa表示)都較低,其原因可能是近些年PE更多地將資金投向了傳統行業,而這些行業的成長性和盈利性并不是很高。

四、實證結果和分析

(一)PE的公司治理效應

本文使用模型(1)檢驗了PE的介入對被投資公司治理水平和投資者保護的影響,具體結果如表4所示。

表4中列(1)的結果表明,PE回歸系數在1%的水平上顯著,說明PE的介入能提高被投資公司的治理水平,這與假設1的預期相一致,即PE為了保證自己的投資利益,會積極參與公司治理活動,以此來抑制被投資公司內部人的道德風險和逆向選擇,引導其為全體股東利益服務,進而提高公司價值。列(2)顯示了PE與董事會治理指數(CCGINKBOD)顯著正相關,由于董事會是公司治理的核心[ 2 ],其結構和機制優劣直接關系外部投資者利益的保護,因此,PE作為外部投資者,在進入被投資公司后,會積極參與董事會會議,敦促其改善董事會制度,以使自己能更有效地參與治理活動,保證投資安全。列(3)是PE對信息披露指數(CCGINKID)的回歸結果,可以看出,PE的回歸系數是1.038,在1%的水平上顯著,這說明PE的介入能提高被投資公司的信息披露水平,降低外部投資者信息不對稱程度,有利于其作出更優的投資決策。綜上,可以看出,PE在我國資本市場背景下,具有公司治理效應,能夠提高被投資公司的治理水平,同時,其治理作用的“外部性”也有利于被投資公司的其他外部投資者。因此,假設1得證。

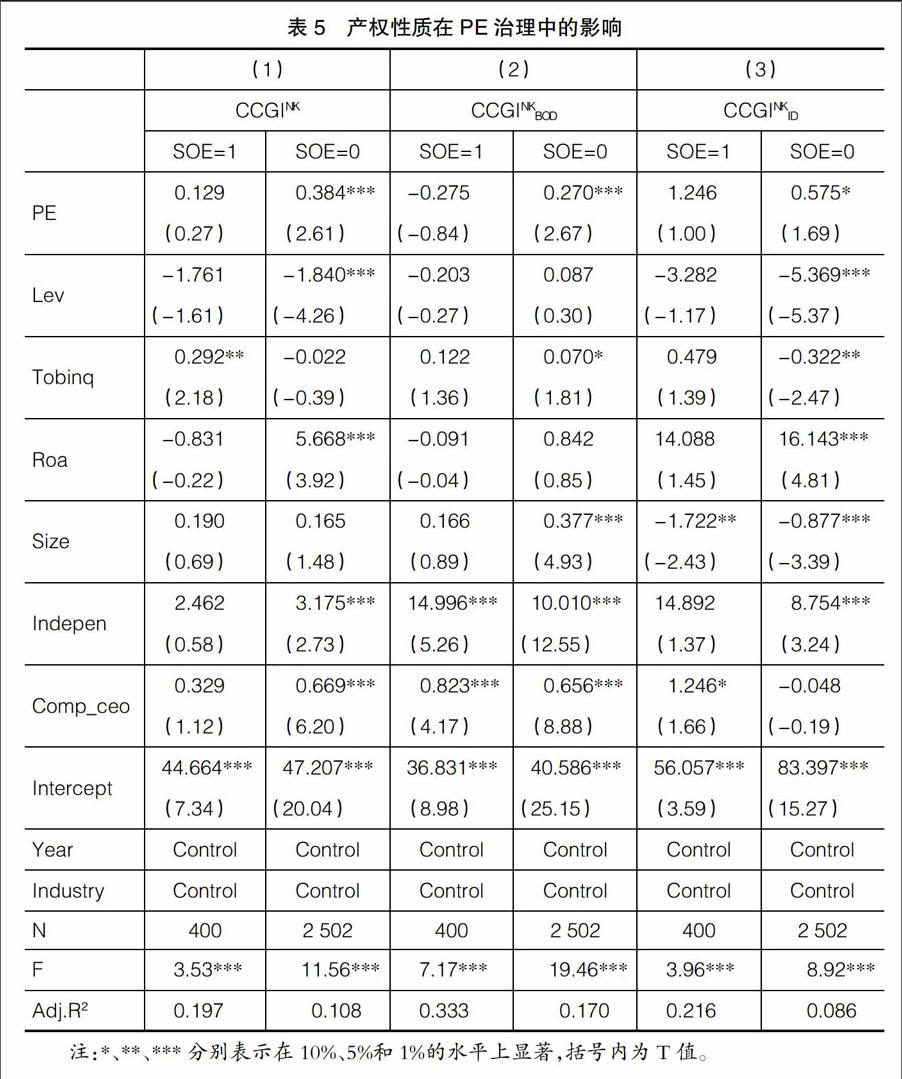

(二)產權性質在PE治理中的影響

繼續使用模型(1)來檢驗在不同產權性質下PE的治理效應,具體結果如表5所示。

在表5中,列(1)顯示了在不同產權性質下,PE對公司治理水平(CCGINK)的影響,如假設2預測的那樣,PE的治理效應在非國有企業(SOE=0)中顯著,而在國有企業(SOE=1)中不顯著。列(2)和列(3)反映了PE在不同產權性質下對投資者保護(CCGINKBOD,CCGINKID)的影響,與列(1)的結果一致,PE也是在非國有企業(SOE=0)中具有治理效應,而在國有企業(SOE=1)中沒有治理效應。因此,假設2中關于產權性質對PE治理影響的預測得證。究其原因,可能有以下三點:第一,國有企業受政府影響較深,PE等外部投資者很難與行政權力抗衡,所以無法對公司治理和投資者保護產生影響;第二,國有企業為了保證公有資產的優勢,一般不會向PE等非公有資產轉讓太多的股份,這就導致了PE持股比例較低,治理話語權不強;第三,國有企業一般具有非國有企業不具備的資源(例如政策傾斜、銀行貸款等),即使治理水平較低,也不影響盈利,也能給股東較高的回報,這就大大降低了PE的治理動力。因此,在國有企業中,PE很難對公司治理和投資者保護產生影響,而在非國有企業中,上述問題都不存在,PE可以發揮治理效應。

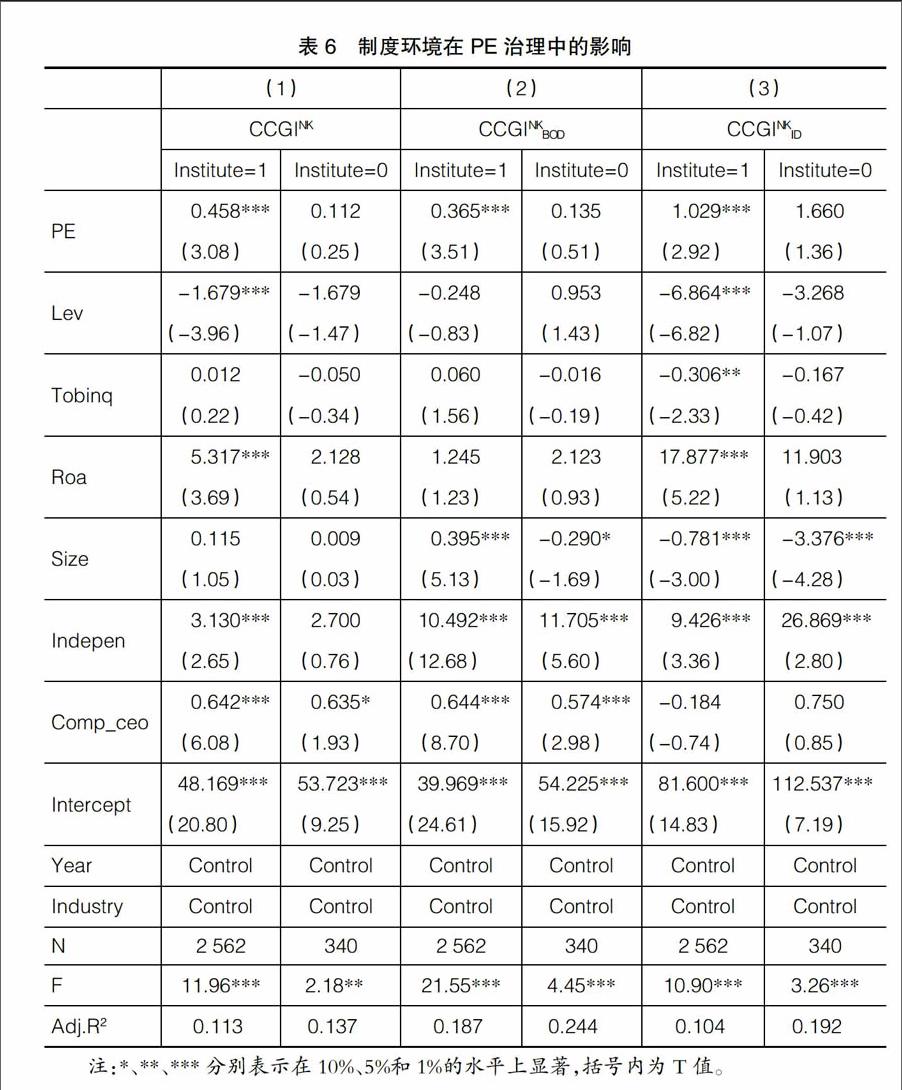

(三)制度環境在PE治理中的影響

表6列示了在不同制度環境下PE的治理效應,依然用模型(1)來檢驗。

表6中列(1)報告了PE在不同制度環境下對被投資公司治理水平(CCGINK)的影響,可以看出:在制度環境較好的地區(Institute=1),PE具有顯著的公司治理效應;而在制度環境較差的地區(Institute=0),PE的回歸系數不顯著,即不具有公司治理效應。與此相似,列(2)和列(3)也反映了PE在制度環境較好(Institute=1)的地區能夠顯著提高被投資公司的投資者保護(CCGINKBOD;CCGINKID),而在制度環境較差(Institute=0)的地區則不可以。由此,假設2中關于制度環境對PE治理影響的預測得證。Shleifer和Vishny(1997)認為,制度環境是治理效應有效發揮的一個重要組成部分[ 11 ]。PE和上市公司都存在于資本市場中,其微觀決策必然會受到制度環境的影響。在好的制度環境下,PE能夠依照《公司法》規定,進入被投資公司董事會,參與其治理活動,通過審查財務報告和監督經營過程,及時發現管理層和控股股東的私利行為,并加以制止。相反,在差的制度環境下,PE治理會受到管理層和控股股東的多方阻撓,很難實現《公司法》賦予自身的權利,無法發揮治理效應。

五、穩健性分析

(一)內生性檢驗

PE介入和公司治理之間可能存在內生性。比如積極爭取資金以求發展的公司可能以較高的公司治理水平和投資者保護來吸引PE的進入,這樣也會表現出二者的正相關關系。為了排除這種可能,本文參照Hochberg(2012)的研究,使用某一年份PE投資排名前二的省份作為工具變量進行2SLS回歸檢驗[ 7 ]。顯然,公司處于PE投資較多的省份可能更容易接觸到PE,從而獲得投資,但是被投資公司的治理狀況則與此無關。筆者通過清科研究中心2009—2012年發布的《中國私募股權投資年度統計報告》,找出在此時間段內每年PE投資前兩名的省份并取值為1,其他的省份取值為0,然后構建PE_amount變量,以此作為工具變量來代替PE。從表7的第一階段回歸結果來看,PE_amount的回歸系數是0.071,且在1%的水平上顯著,說明公司所在的省份PE投資總量越多,其越容易獲得PE介入。第二階段的回歸結果顯示,Predict PE與CCGINK、CCGINKBOD、CCGINKID的回歸系數分別是3.826、6.001和11.035,均在10%以下的水平上顯著,這和前文的結論一致,排除了內生性的可能。

(二)其他穩健性分析

為了增強本文結論的可靠性,筆者也從如下幾個方面進行了相應的穩健性檢驗:

1.白重恩等(2005)在研究中國上市公司治理結構時,用CEO兩職兼任、外部董事比例、五大高管人員持股量、第一大股東持股量、第二至第十大股東持股量的集中度、是否有母公司、是否在其他市場上市以及是否是國有控股等治理變量來衡量一個公司的治理狀況[ 30 ]。為了保證本研究的穩健性,筆者也使用這種方法來測量樣本公司的治理狀況,然后代入模型(1)進行回歸檢驗,其結果與本文的結果一致。

2.參考姜付秀等(2015)的研究[ 31 ],筆者將PE投資前一年作為虛擬介入,以此考察其與公司治理的關系,由于沒有PE-Growth投資介入前一年的相關數據,因此只考察PE-Pipe投資,通過回歸,發現虛擬介入并沒有提高被投資公司的治理狀況,所以筆者認為PE介入的公司其治理狀況的改善不是PE選擇的結果,而是PE治理的結果。

3.在本文中,筆者對PE-

Growth投資只取IPO前三年進入的PE(VC)機構,為了保證研究的可信性,參考王會娟和張然(2012)的做法,將IPO之前兩年的股權投資定義為PE,重新對以上所有模型進行回歸,結果不影響本文的主要結論。同時,筆者也將IPO之前四年的股權投資定義為PE,結果依然沒有變化。

4.Jiang和Kim(2015)認為獨立董事人數較獨立董事比例更能體現董事會的獨立性[ 32 ]。在此,筆者將所有回歸中控制變量的獨立董事比例均替換為獨立董事人數,重新進行檢驗,發現結果保持不變。

5.以往的研究大多以樊綱等(2011)的市場化進程指數來代表制度環境,據此,筆者在驗證假設2時也采用此種方法,將大于市場化進程指數平均值的地區定義為制度環境較好的地區,反之則為制度環境較差的地區,重新檢驗后,發現結果依然與原結果一致。

六、研究結論

本文通過廣泛認可的公司治理評價標準研究了PE的介入對被投資公司治理狀況的影響。研究發現,有PE參與的上市公司,其治理水平和投資者保護水平均較高,可以說明PE具有公司治理效應,能夠改善被投資公司的治理狀況,降低其信息不對稱程度,提高其對外部投資者的保護。進一步研究發現,PE在非國有企業和制度環境較好的地區,具有顯著的公司治理效應;而在國有企業和制度環境較差的地區,則不具有公司治理效應。本研究在中國資本市場的背景下,證明了PE在進入被投資公司后,為了保證自身的投資安全,會積極參與公司治理活動,客觀上促進了被投資公司治理的改善和投資者保護的提高。這說明PE在追求自身利益時,有“好的外部性”,有利于全體投資者效用的提高。此外,PE治理效應的情境變化也提示我們,有必要進一步規范資本市場的制度,推進國有企業混合所有制改革,為PE治理提供更好的環境。

通過研究,筆者深刻地認識到PE在完善融資市場的同時,也具有公司治理效應,這對公司管理者、PE機構和政策制定者都有一定的啟示:如果PE能夠得到很好的引導,便可以像銀行、監管機構那樣,成為我國上市公司的一種外部治理機制,既可以促進被投資公司管理者努力工作,提高企業價值,增加投資者收益,也可以促進我國上市公司整體治理水平的提高。為了發揮PE的治理效應,國家應該建立完善的退出機制和法律環境,構建多層次的主板市場、中小板市場、創業板市場、新三板市場以及OTC等產權交易市場,使得PE資本能夠順利退出,并實現增值。這些建設對于PE的發展、治理效應的發揮以至于資本市場的完善都具有重要的意義。

【參考文獻】

[1] 王會娟,張然.私募股權投資與被投資企業高管薪酬契約:基于公司治理視角的研究[J].管理世界,2012(9):156-167.

[2] 李維安.公司治理學(第二版)[M].北京:高等教育出版社,2009.

[3] LERNER J.Venture capitalists and the oversight of private firms[J].The Journal of Finance,1995,50(1):301-318.

[4] GOMPERS P A. Optimal investment, monitoring, and the staging of venture capital[J]. Journal of Finance,1995,50(5):1461-1489.

[5] HOWORTH C, WESTHEAD P, WRIGHT M. Buyouts,information asymmetry and the family management dyad[J]. Journal of Business Venturing,2004,19(4):509-534.

[6] MONKS J. Bevan memorial lecture: the challenge of the new capitalism[Z]. http:// www. etuc. org/a/3052,2006.

[7] HOCHBERG Y V. Venture capital and corporate governance in the newly public firm[J]. Review of Finance,2012,16(2):429-480.

[8] 孔玉生,張曉君.風險投資對創業板IPO盈余管理影響的實證研究[J].會計之友,2014(10):113-116.

[9] 王會娟,張然,胡詩陽.私募股權投資與現金股利政策[J].會計研究,2014(10):51-58.

[10] 陳工孟,俞欣,寇祥河.風險投資參與對中資企業首次公開發行折價的影響:不同證券市場的比較[J].經濟研究,2011(5):74-85.

[11] SHLEIFER A, VISHNY R W. A survey of corporate governance[J]. The Journal of Finance,1997,52(2):737-783.

[12] 寧向東.公司治理理論[M].北京:中國發展出版社,2005.

[13] CUMMING D, SIEGEL D S, WRIGHT M. Private equity, leveraged buyouts and governance[J].Journal of Corporate Finance,2007,13(4):439-460.

[14] SMITH M P. Shareholder activism by institutional investors: evidence from CalPERS[J]. Journal of Finance,1996,51(1):227-252.

[15] FAMA E F, JENSEN M C. Separation of ownership and control[J]. Journal of Law and Economics,1983,26(2):301-325.

[16] JENSEN M. Eclipse of the public corporation[J]. Harvard Business Review,1989(9):61-74.

[17] KATZ S P. Earnings quality and ownership structure: the role of private equity sponsors[J]. The Accounting Review,2009,84(3):623-658.

[18] GIVOLY D, HAYN C K, KATZ S P. Does public ownership of equity improve earnings quality?[J]. The Accounting Review,2010,85(1):195-225.

[19] BAKER M P, GOMPERS P A. Executive ownership and control in newly public firms: the role of venture capitalists[J].SSRN working paper,1999.

[20] HELLMANN T, PURI M. Venture capital and the professionalization of start-up firms: empirical evidence[J].Research Papers,2002,57(1):169-197.

[21] 李君.“自利”原則下的風險投資委托代理之博弈探討[J].會計之友,2014(11):79-82.

[22] KATO T, LONG C. Executive turnover and firm performance in China[J]. American Economic Review,2006,96(2):363-367.

[23] 薄仙慧,吳聯生.國有控股與機構投資者的治理效應:盈余管理視角[J].經濟研究,2009(2):81-91.

[24] MORCK R, YEUNG B, YU W. The information content of stock markets: why do emerging markets have synchronous stock price movements?[J].Journal of Financial Economics,2000,58(1):215-260.

[25] 伊志宏,李艷麗,高偉.市場化進程、機構投資者與薪酬激勵[J].經濟理論與經濟管理,2011(10):75-84.

[26] 黃俊,張天舒.制度環境、企業集團與經濟增長[J]. 金融研究,2010(6):91-102.

[27] FAN J P H, WONG T J, ZHANG T. Institutions and organizational structure: the case of state-owned corporate pyramids[J]. Journal of Law Economics & Organization,2013,29(6):1217-1252.

[28] 樊綱,王小魯,朱恒鵬. 中國市場化指數:各省區市場化相對進程2011年報告[M]. 北京:經濟科學出版社,2011.

[29] DEMURGER S, SACHS J D, WOO W T. Geography, economic policy and regional development in China[J]. Asian Economic Papers, 2002,1(1):146-197.

[30] 白重恩,劉俏,陸洲,等.中國上市公司治理結構的實證研究[J].經濟研究,2005(2):81-91.

[31] 姜付秀,馬云飆,王運通.退出威脅能抑制控股股東私利行為嗎?[J].管理世界,2015(5):147-159.

[32] JIANG F, KIM K A. Corporate governance in China: a modern perspective[J]. Journal of Corporate Finance,2015,32(7):190-216.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18