公司治理對管理會計信息披露質量的影響研究

2016-05-07 15:21:13劉愛東萬芳

會計之友 2016年9期

關鍵詞:公司治理

劉愛東++萬芳

【摘 要】 以滬市制造業上市公司年報為研究樣本,對其2009—2014年度所披露的管理會計信息質量進行了分析;從股權結構治理、董事會治理、監事會治理及管理層治理四個層面,揭示了公司治理對管理會計信息披露質量的影響。研究發現,公司治理整體上對管理會計信息披露水平有顯著正向影響,股權結構治理及監事會治理更應引起高度關注。這為深化我國會計領域的全面改革,全面推進管理會計體系建設,發揮管理會計在企業運營管理中的重要作用,提供了實證參考。

【關鍵詞】 公司治理; 管理會計信息; 信息披露質量

中圖分類號:F234.3 文獻標識碼:A 文章編號:1004-5937(2016)09-0047-04

通過實地調研,并對2009—2014年間滬市制造業上市公司年報管理會計信息披露狀況進行分析發現,管理會計信息披露質量直接影響著上市公司戰略決策的正確性和《全面推進管理會計體系建設的指導意見》(財會〔2014〕27號)的實施。從公司治理視角,對影響管理會計信息披露質量問題進行實證分析,將為會計強國戰略的推進和公司管理水平的提升提供有參考價值的實證支持。

一、文獻回顧與研究假設

企業進行信息披露的目的在于降低委托人與代理人之間的信息不對稱程度,提高信息透明度,幫助利益相關者作出正確的決策[1]。研究表明,完善的公司治理機制能有效地解決所有者與經營者之間的代理沖突,提高企業非財務信息披露水平[2]。現有文獻關于公司治理結構的研究主要集中在股權結構、董事會、監事會等方面。因此,本文從“股權結構、董事會、監事會、管理層”四個角度研究公司治理如何影響管理會計信息披露質量,并提出相應的研究假設。

(一)股權結構治理

股權結構是公司治理的基礎,因為股權結構決定了公司控制權的分布。本文研究由第一大股東持股比例、國有股比例、流通股比例等變量構建的股權結構如何影響管理會計信息披露質量。Eng & Mak[3]以新加坡上市公司為研究樣本,結果表明國有股比例與企業信息披露水平正相關,并認為政府機構作為投資者對企業管理相對寬松,經理人需要與少數股東進行更多的信息交流,而少數股東為降低代理成本,必然要求企業提高其信息披露水平。李詩田[4]的研究表明,第一大股東持股比例與社會責任信息披露呈顯著的U形關系。流通股能夠在證券市場上進行交易,因此,流通股股東會為了獲得更多的投資收益,會更關注企業的運營狀況和發展趨勢,進而迫使經理人提高管理會計信息披露質量。因此,提出假設1a—1c。

假設1a:第一大股東持股比例與管理會計信息披露質量負相關。

假設1b:國有股比例與管理會計信息披露質量正相關。

假設1c:流通股比例與管理會計信息披露質量正相關。

(二)董事會治理

董事會在公司治理中處于核心地位,具有監督和決策的職能。在實證研究中,董事會會議次數是衡量公司治理勤勉性的一個重要指標。會議次數越多,董事會成員就能更加了解公司的經營狀況,減少與經理層之間的信息不對稱問題,從而降低對管理會計信息披露質量的要求。李慧云等[5]的實證研究表明自愿性信息披露水平高的上市公司董事會會議次數略顯不足。獨立董事因其獨立性和專業性,在董事會中扮演著重要的角色。獨立董事的職能主要體現在對公司的重大經營問題進行探討,對經營管理過程進行監督,保護中小投資者的利益。Cheng & Courtenay[6]研究發現獨立董事的比例與上市公司的信息披露水平正相關。依據公司治理準則,公司董事會可以根據股東大會的有關決議,設立戰略委員會、審計委員會等專業委員會。委員會的設立使董事會工作更加實際可行,能夠幫助董事會更好地履行其工作職責。因此,提出假設2a—2c。

假設2a:董事會會議次數與管理會計披露質量負相關。

假設2b:董事會中獨立董事所占比例與管理會計信息披露質量正相關。

假設2c:委員會設立個數與管理會計信息披露質量正相關。

(三)管理層治理與管理會計信息披露質量

現有文獻中,研究管理層治理所選取的指標主要包括管理層持股比例、董事長與總經理是否兩職合一等。一般來說,管理層持股比例越高時,會更加關注公司的股票價格,股票價格的高低會對管理層的利益產生直接影響。此時,管理層就希望通過信息披露來傳遞更多關于企業經營狀況以及未來發展前景的信息,從而提高企業股票價值和自身利益。代理理論認為,將董事長與總經理職務相分離,能更好地發揮股東監督和激勵企業管理層的作用。Xiao & Yuan[7]認為當董事長與總經理兩職合一時,總經理可能會通過操控董事會對公司信息披露質量產生不利影響。因此,提出假設3a、3b。

假設3a:管理層持股比例與管理會計信息披露質量正相關。

假設3b:二職合一與管理會計信息披露質量負相關。

(四)監事會治理與管理會計信息披露質量

監事會是專職的監督機構,監事會成員對企業經營活動進行監督。監事會的規模越大,監事會整體的職業經驗就相對豐富,能夠更加有效地對企業經營活動進行監督和檢查。通過召開監事會會議,監事會成員之間可以進行有效的信息交流。監事會會議次數越多,一定程度上代表著監事能對公司的經營管理起著監督作用。因此,提出假設4a、4b:

假設4a:監事會會議次數與管理會計信息披露質量正相關。

假設4b:監事會規模與管理會計信息披露質量正相關。

二、實證研究設計

(一)樣本選取與數據來源

本研究選取滬市A股制造業上市公司2009—2014年的年度報告全文為研究樣本,并剔除以下幾類公司:(1)被ST、PT的公司;(2)缺乏連續6年數據的公司,得到符合要求的樣本公司246家,然后利用隨機取樣方法從中抽取60家樣本公司,最后得到有效研究樣本360個。本文上市公司數據主要來自巨潮資訊網以及國泰安CSMAR數據庫。

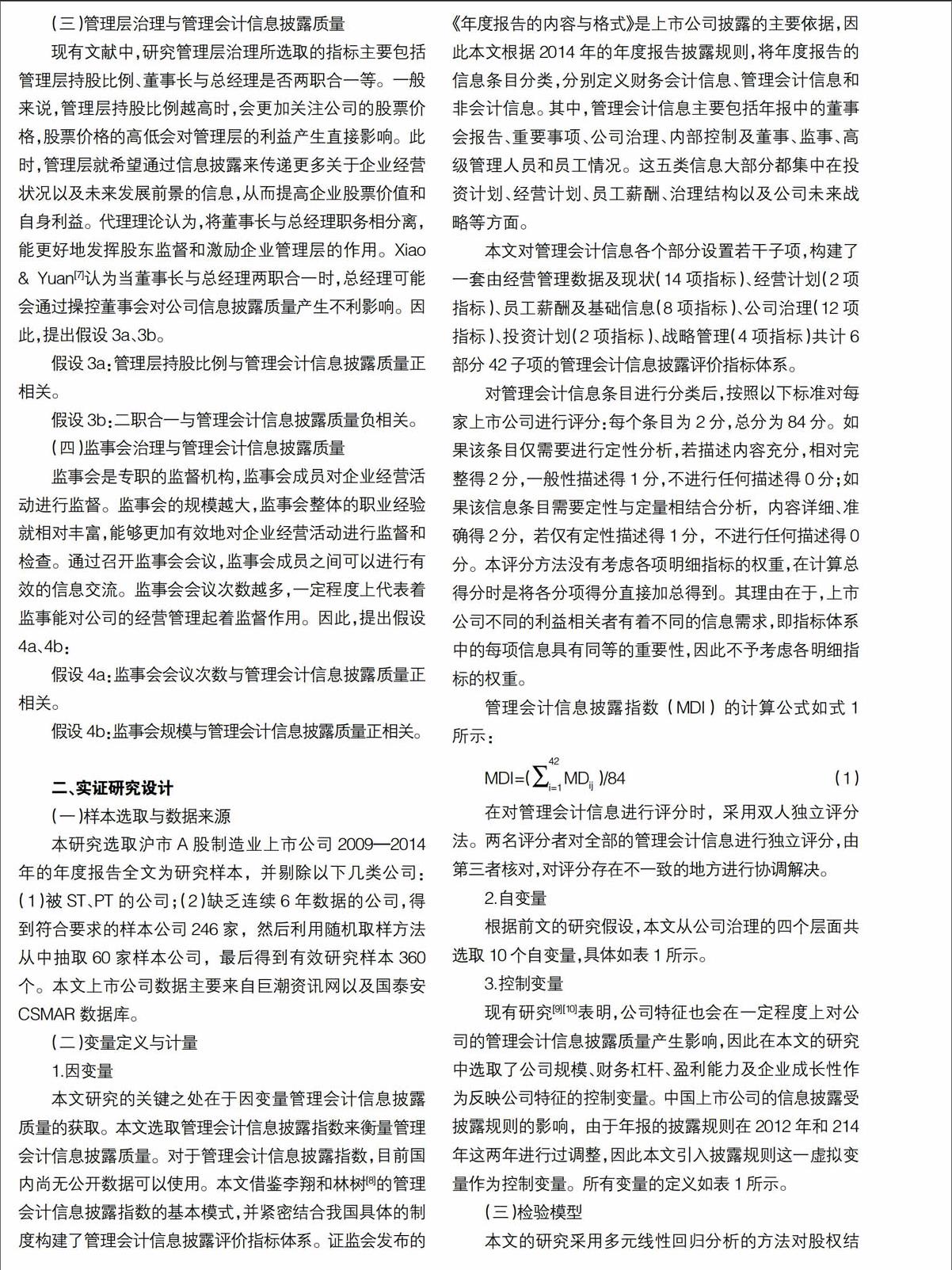

(二)變量定義與計量

1.因變量

本文研究的關鍵之處在于因變量管理會計信息披露質量的獲取。本文選取管理會計信息披露指數來衡量管理會計信息披露質量。對于管理會計信息披露指數,目前國內尚無公開數據可以使用。本文借鑒李翔和林樹[8]的管理會計信息披露指數的基本模式,并緊密結合我國具體的制度構建了管理會計信息披露評價指標體系。證監會發布的《年度報告的內容與格式》是上市公司披露的主要依據,因此本文根據2014年的年度報告披露規則,將年度報告的信息條目分類,分別定義財務會計信息、管理會計信息和非會計信息。其中,管理會計信息主要包括年報中的董事會報告、重要事項、公司治理、內部控制及董事、監事、高級管理人員和員工情況。這五類信息大部分都集中在投資計劃、經營計劃、員工薪酬、治理結構以及公司未來戰略等方面。

本文對管理會計信息各個部分設置若干子項,構建了一套由經營管理數據及現狀(14項指標)、經營計劃(2項指標)、員工薪酬及基礎信息(8項指標)、公司治理(12項指標)、投資計劃(2項指標)、戰略管理(4項指標)共計6部分42子項的管理會計信息披露評價指標體系。

對管理會計信息條目進行分類后,按照以下標準對每家上市公司進行評分:每個條目為2分,總分為84分。如果該條目僅需要進行定性分析,若描述內容充分,相對完整得2分,一般性描述得1分,不進行任何描述得0分;如果該信息條目需要定性與定量相結合分析,內容詳細、準確得2分,若僅有定性描述得1分,不進行任何描述得0分。本評分方法沒有考慮各項明細指標的權重,在計算總得分時是將各分項得分直接加總得到。其理由在于,上市公司不同的利益相關者有著不同的信息需求,即指標體系中的每項信息具有同等的重要性,因此不予考慮各明細指標的權重。

管理會計信息披露指數(MDI)的計算公式如式1所示:

在對管理會計信息進行評分時,采用雙人獨立評分法。兩名評分者對全部的管理會計信息進行獨立評分,由第三者核對,對評分存在不一致的地方進行協調解決。

2.自變量

根據前文的研究假設,本文從公司治理的四個層面共選取10個自變量,具體如表1所示。

3.控制變量

現有研究[9][10]表明,公司特征也會在一定程度上對公司的管理會計信息披露質量產生影響,因此在本文的研究中選取了公司規模、財務杠桿、盈利能力及企業成長性作為反映公司特征的控制變量。中國上市公司的信息披露受披露規則的影響,由于年報的披露規則在2012年和214年這兩年進行過調整,因此本文引入披露規則這一虛擬變量作為控制變量。所有變量的定義如表1所示。

(三)檢驗模型

本文的研究采用多元線性回歸分析的方法對股權結構與管理會計信息披露質量之間的關系進行檢驗。檢驗模型如式(2)所示:

MDI=β0+β1FSH+β2GYG+β3LTG+β4DLR+β5DSHY

+β6WYH+β7JSH+β8JSHY+β9GLCG+β10LZHY+β11SIZE

+β12DOA+β13ROE+β14TQ+β15GZ+ε(2)

式(2)中,β0是回歸截距,β1—β15是回歸系數,ε是隨機干擾項。

本文采用Stata軟件對樣本數據進行多元回歸分析。

三、實證結果與分析

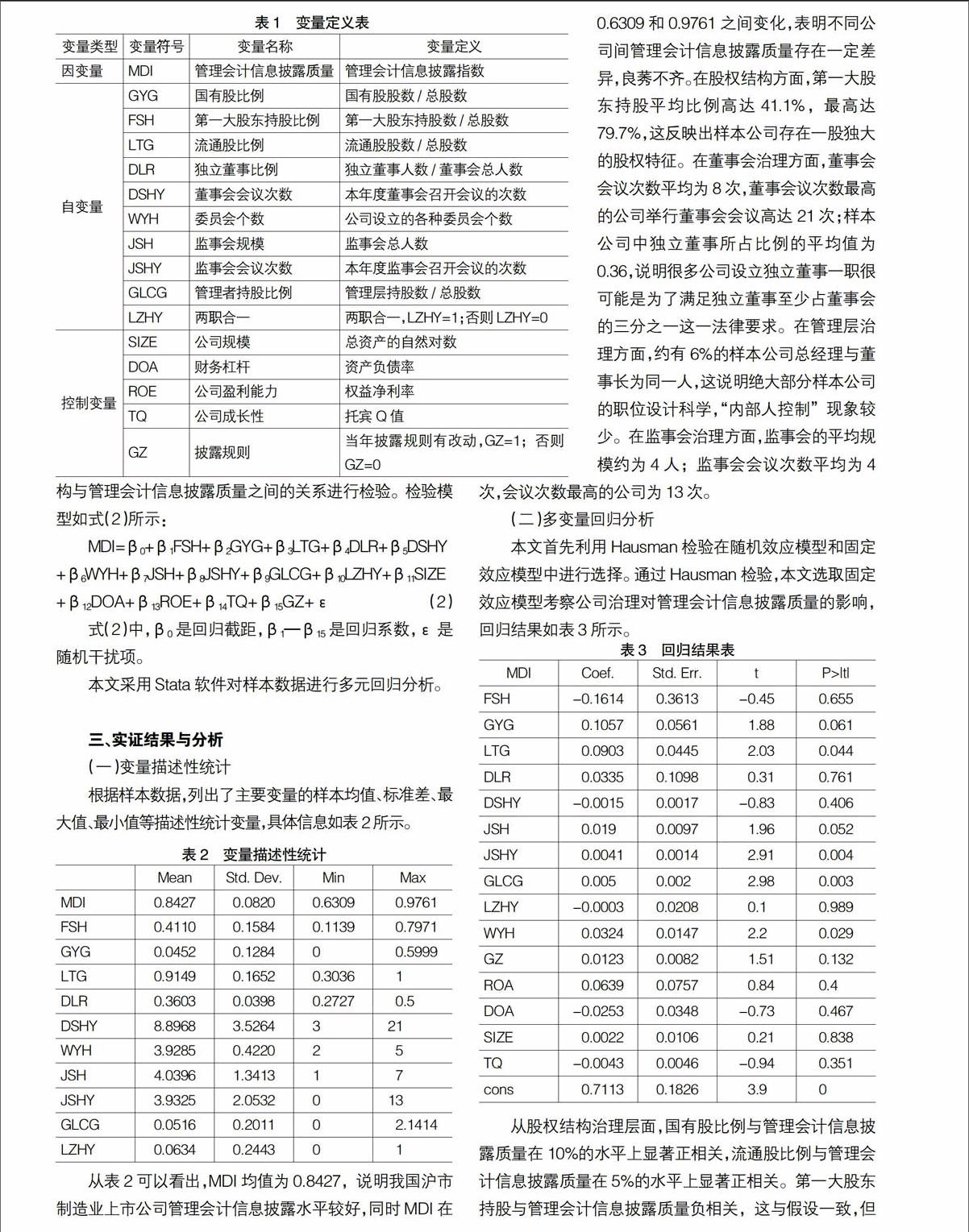

(一)變量描述性統計

根據樣本數據,列出了主要變量的樣本均值、標準差、最大值、最小值等描述性統計變量,具體信息如表2所示。

從表2可以看出,MDI均值為0.8427,說明我國滬市制造業上市公司管理會計信息披露水平較好,同時MDI在0.6309和0.9761之間變化,表明不同公司間管理會計信息披露質量存在一定差異,良莠不齊。在股權結構方面,第一大股東持股平均比例高達41.1%,最高達79.7%,這反映出樣本公司存在一股獨大的股權特征。在董事會治理方面,董事會會議次數平均為8次,董事會議次數最高的公司舉行董事會會議高達21次;樣本公司中獨立董事所占比例的平均值為0.36,說明很多公司設立獨立董事一職很可能是為了滿足獨立董事至少占董事會的三分之一這一法律要求。在管理層治理方面,約有6%的樣本公司總經理與董事長為同一人,這說明絕大部分樣本公司的職位設計科學,“內部人控制”現象較少。在監事會治理方面,監事會的平均規模約為4人;監事會會議次數平均為4次,會議次數最高的公司為13次。

(二)多變量回歸分析

本文首先利用Hausman檢驗在隨機效應模型和固定效應模型中進行選擇。通過Hausman檢驗,本文選取固定效應模型考察公司治理對管理會計信息披露質量的影響,回歸結果如表3所示。

從股權結構治理層面,國有股比例與管理會計信息披露質量在10%的水平上顯著正相關,流通股比例與管理會計信息披露質量在5%的水平上顯著正相關。第一大股東持股與管理會計信息披露質量負相關,這與假設一致,但并未通過顯著性檢驗。

從董事會治理層面,董事會會議次數與管理會計信息披露呈負相關,但未能通過顯著性檢驗,說明會議次數對公司管理會計信息披露質量有一定的負面影響。獨立董事比例與管理會計信息正相關,但并未通過顯著性檢驗,說明獨立董事比例沒有起到提高企業管理會計信息披露質量的作用。從變量描述性統計表中,不難發現董事會中獨立董事比例的均值為0.36,大部分企業僅僅是為了滿足獨立董事至少占董事會的三分之一這一制度要求,這使獨立董事這一制度流于形式,難以在公司治理中發揮實質性作用,不少研究也表明獨立董事制度在我國公司治理中作用極其有限。

從監事會治理層面,監事會會議次數與管理會計信息披露質量在1%的水平上顯著正相關。監事會規模與管理會計信息披露質量在10%的水平上顯著正相關。這說明監事會治理在提高企業管理會計信息披露質量上作用明顯。

從管理層治理層面,董事長與總經理是否兩職合一與管理會計信息披露質量負相關,但不顯著。從變量描述性統計表中可以發現,兩職合一的均值為0.06,只有6%的樣本公司采用了董事長與總經理兩職合一的職位設置形式,這表明樣本公司中職位設置科學,兩職合一對公司信息披露并無顯著影響。管理層持股與管理會計信息披露質量在1%的水平上顯著正相關,說明管理層持股能有效改善企業管理會計信息披露質量。

四、研究結論與建議

公司治理機制的改善是提高企業管理會計信息披露質量的制度基礎。本文以2009—2014年滬市制造業上市公司的年度報告為樣本,從公司治理的四個層面進行了實證研究,結果表明,公司治理能夠提高企業管理會計信息披露質量,其中主要是股權結構治理與監事會治理兩種治理機制的影響明顯,董事會治理及管理層治理雖在一定程度上具有正向影響但不顯著。具體而言,國有股比例、流通股比例、委員會個數、監事會規模、監事會會議次數以及管理層持股對于提高企業的管理會計信息披露水平具有顯著的正向作用。但第一大股東持股、股權集中度、獨立董事比例、董事會議以及兩職合一沒有表現出明顯的作用。

本文的研究結論表明,基于我國當前的制度環境,要提高企業的管理會計信息披露質量,保護利益相關者的利益,有必要進一步完善上市公司治理結構。為此,提出如下建議:(1)就管理層治理而言,將管理層的薪酬與企業績效掛鉤,合理制定薪酬制度,長短期激勵相結合,使得管理層利益與企業利益一致,進而促進管理層改善公司治理,提高信息披露質量。(2)就股權結構治理而言,我國制造業上市公司普遍表現出“一股獨大”的現象,這對管理會計信息披露質量產生一定的負面影響,企業應進一步優化股權結構,改善“一股獨大”的現狀。(3)就董事會治理而言,獨立董事并未在提高信息披露質量中發揮作用。目前,獨立董事這一制度流于形式,為調動獨立董事的積極性,需要對獨立董事賦予一定的權力,并進行相應的激勵,既保持其獨立性又使其積極參與治理活動,從而改善管理會計信息披露質量。(4)就監事會治理而言,擴大監事會規模,雇傭那些專業能力較強、職業經驗豐富的人才做監事,可以有效地發揮監事會的監督作用。

【主要參考文獻】

[1] 張正勇,吉利,毛洪濤.公司治理影響社會責任信息披露嗎?——來自中國上市公司社會責任報告的經驗證據[J].經濟經緯,2012(6):107-111.

[2] 張學勇,廖理.股權分置改革、自愿性信息披露與公司治理[J].經濟研究,2010(4): 28-39.

[3] ENG L L, MAK Y T. Corporate governance and voluntary disclosure[J]. Journal of Accounting and Public Policy,2003,22(4): 325-345.

[4] 李詩田.社會責任信息披露的動因與效果:一個綜述[J].會計之友,2009(3):12-14.

[5] 李慧云,郭曉萍,張林,等.自愿性信息披露水平高的上市公司治理特征研究[J].統計研究,2013(7): 72-77.

[6] EUGENE C M,et al. board composition, regulatory regime and voluntary disclosure[J]. International Journal of Accounting, 2006,41(3):293-294.

[7] XIAO H F,YUAN J G. Ownership structure, board composition and corporate voluntary disclosure: evidence from listed companies in china[J]. Managerial Auditing Journal,2007(6):604-619.

[8] 李翔,林樹.管理會計信息披露及其市場識別——來自中國滬深股市的經驗證據[J].財經研究,2007(7):113-121.

[9] 雷振華.股權性質、代理成本與社會責任信息披露質量[J].經濟社會體制比較,2014(1): 202-212.

[10] 沈洪濤.公司特征與公司社會責任信息披露——來自我國上市公司的經驗證據[J].會計研究,2007(3):9-16.

[11] 劉愛東,蔡建平.宏觀視角下管理會計邊界重構的思考[J].會計之友,2007(3下):21-23.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18