公司治理、政府干預(yù)與人力資本投資不足

2016-05-30 04:57:24張瀛之張炳發(fā)唐燕

現(xiàn)代管理科學(xué) 2016年1期

關(guān)鍵詞:公司治理

張瀛之 張炳發(fā) 唐燕

摘要:企業(yè)人力資本投資與企業(yè)固定資產(chǎn)投資等相比,具有投入產(chǎn)出關(guān)系不明顯、投資回收期長、投資風(fēng)險大等特點,更容易產(chǎn)生投資不足等非效率投資現(xiàn)象。文章借鑒固定資產(chǎn)投資預(yù)期模型,構(gòu)建了企業(yè)人力資本預(yù)期投資模型,然后通過理論分析提出了研究假設(shè),建立了公司治理和政府干預(yù)對企業(yè)人力資本投資不足影響的關(guān)系模型,采用我國上市公司樣本進行了實證分析。實證研究得出:(1)我國上市公司人力資本投資不足的樣本數(shù)量比投資過度的樣本數(shù)量更多;(2)公司的股權(quán)集中度、股權(quán)制衡度、董事會規(guī)模和政府干預(yù)程度越大,企業(yè)人力資本投資不足程度就越小。

關(guān)鍵詞:公司治理;政府干預(yù);人力資本投資不足;上市公司;實證研究

一、 引言

企業(yè)人力資本投資是形成企業(yè)核心競爭力的戰(zhàn)略性投資。有證據(jù)表明企業(yè)固定資產(chǎn)投資存在著投資過度和投資不足的非效率投資現(xiàn)象,那么,企業(yè)的人力資本投資是否也存在著非效率投資現(xiàn)象呢?目前對企業(yè)固定資產(chǎn)非效率投資研究的比較多,而針對企業(yè)人力資本非效率投資的研究則比較少見。企業(yè)人力資本投資與企業(yè)固定資產(chǎn)投資等相比,具有投入產(chǎn)出關(guān)系不明顯、投資回收期長、投資風(fēng)險大等特點。企業(yè)人力資本投資決策中存在著更加嚴(yán)重的企業(yè)內(nèi)部和外部的信息不對稱性。尤其是作為外部投資者對企業(yè)的這種“軟資本”的花費情況更不易觀察到,因此,更容易使企業(yè)決策者在人力資本投資行為上產(chǎn)生逆向選擇或道德風(fēng)險。所以,企業(yè)人力資本投資更容易產(chǎn)生投資不足等非效率投資現(xiàn)象。企業(yè)人力資本投資不足的原因可以從企業(yè)內(nèi)部和企業(yè)外部來考察,從企業(yè)內(nèi)部來看主要是公司治理和高管團隊,從企業(yè)外部來看主要是國家稅收和補貼等政策。本文將借鑒已有的固定資產(chǎn)投資預(yù)期模型,建立企業(yè)人力資本投資預(yù)期模型,以我國上市公司為樣本,采用實證方法,探索公司治理和政府干預(yù)對企業(yè)人力資本投資不足的影響情況。

二、 人力資本投資預(yù)期模型的建立

杜兩省(1996)認為企業(yè)價值的實現(xiàn)既需要物質(zhì)資本,也需要人力資本,且是兩種資本相匹配的結(jié)果;當(dāng)兩種投資的邊際效率相等時,投資對經(jīng)濟增長的貢獻作用達到最大化,當(dāng)一種投資的邊際效率較低時,應(yīng)該增加另一種資本投資,直到兩者邊際效率接近為止。詹姆斯·赫克曼(2004)認為在社會經(jīng)濟、生產(chǎn)力發(fā)展水平一定的條件下,物質(zhì)資本和人力資本投資必須有適當(dāng)?shù)谋壤肆Y本投資和物質(zhì)資本投資只有達到平衡狀態(tài),過分強調(diào)其中一方都會損失效率。在企業(yè)投入資金量一定的情況下,企業(yè)物質(zhì)資本投資比例越大,則剩余給企業(yè)人力資本投資比例就會越小,存在物質(zhì)資本投資擠占人力資本投資的現(xiàn)象。因此,企業(yè)物質(zhì)資本投資比例是企業(yè)人力資本預(yù)期投資的另一個解釋變量。

企業(yè)雇傭關(guān)系的穩(wěn)定性影響著企業(yè)人力資本投資決策和收益,企業(yè)在做人力資本投資決策時,除了結(jié)合企業(yè)自身的可雇傭能力,還要考慮雇傭關(guān)系的穩(wěn)定與否(姚先國,翁杰,2005)。人力資本理論認為無論是一般性人力資本投資還是專用性人力資本投資,企業(yè)對員工進行人力資本投資的前提條件是雇傭關(guān)系的穩(wěn)定,這是因為雇傭關(guān)系越穩(wěn)定,企業(yè)就越加擁有收回人力資本投資成本的時間。企業(yè)更愿意長期雇傭能持續(xù)、穩(wěn)定為企業(yè)創(chuàng)造經(jīng)濟價值且忠誠度較高的員工,更愿意為留住他們而進行更多的培訓(xùn)深造、升職、保健等增值性人力資本投資。因此,企業(yè)雇傭關(guān)系穩(wěn)定性也是企業(yè)人力資本投資的另一個解釋變量。

其中,Invi,t表示i企業(yè)t年的人力資本投資,MCIi,t-1和ERSi,t-1分別表示i企業(yè)t-1年的物質(zhì)資本投資比例和雇傭關(guān)系穩(wěn)定性,?著i,t表示殘差。物質(zhì)資本投資比例用固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)的凈值改變量除以年初總資產(chǎn)來衡量。雇傭關(guān)系穩(wěn)定性采用“1-員工離職率”來衡量,當(dāng)計算結(jié)果越高表示雇傭關(guān)系越穩(wěn)定,反之則表示雇傭關(guān)系不穩(wěn)定。修正后的模型的相關(guān)系數(shù)的t值都大于2,t分布的雙尾顯著性概率Sig.皆小于0.05,因此,回歸系數(shù)是顯著的,說明自由現(xiàn)金流、上一年人力資本投資、企業(yè)上市年齡、物質(zhì)資本投資比例和雇傭關(guān)系穩(wěn)定性對因變量新增的人力資本投資有較好的預(yù)測作用。

三、 研究假設(shè)和回歸模型

1. 研究假設(shè)。

(1)股權(quán)集中度與人力資本投資不足。在股權(quán)高度集中的企業(yè)中,股東擁有對企業(yè)經(jīng)營決策和投資計劃的決定權(quán),更可能著眼于企業(yè)的長遠發(fā)展,提高人力資本的投資水平。在股權(quán)分散的企業(yè)中,大股東持股比例相近,很難出現(xiàn)少數(shù)股東控制企業(yè)的情況,因而可能形成強勢管理者與弱勢所有者的局面。此時“權(quán)利控”型管理者會加大物質(zhì)資本投資和人力資本投資,為建立“企業(yè)帝國”奠定基礎(chǔ),但是他卻承擔(dān)著巨大的投資風(fēng)險;而“偷懶型”和管理防御型管理者往往為了逃避風(fēng)險,盡量減少新的投資或僅投資于能獲得短期收益的物質(zhì)資本。他們通常把人力資本投資視為一項成本,認為進行人力資本投資會減少當(dāng)期利潤進而影響自己的薪資水平,導(dǎo)致人力資本投資不足程度比較嚴(yán)重。總的來說,在股權(quán)集中度增大時,企業(yè)對人力資本的投資較多;在股權(quán)集中度減小時,企業(yè)更容易出現(xiàn)人力資本投資不足的情況。因此,提出假設(shè)1:

假設(shè)1:股權(quán)集中度越高,企業(yè)人力資本投資不足程度就越小。

(2)股權(quán)制衡度與人力資本投資不足。隨著股權(quán)制衡度的提高,企業(yè)投資容易出現(xiàn)扭曲行為。理由是股權(quán)制衡度越高,其他股東持股比例與第一大股東持股比例相差越小,他們對投資決策的干預(yù)權(quán)就越大,出于利己的目的,投資目標(biāo)很容易出現(xiàn)分歧。股東之間為爭奪控制權(quán)而導(dǎo)致投資決策不一定符合公司價值最大化的準(zhǔn)則。而且,過高的股權(quán)制衡度,可能降低第一大股東參與公司治理的熱情和積極性,減少或者放棄能夠給企業(yè)未來帶來較大收益的人力資本投資項目,造成人力資本投資不足。因此,我們提出假設(shè)2:

假設(shè)2:股權(quán)制衡度越高,企業(yè)人力資本投資不足程度就越大。

(3)董事會規(guī)模與人力資本投資不足。自委托代理理論提出以來,作為監(jiān)督和控制管理者行為的董事會在公司治理中的作用越來越受人們的重視。董事會規(guī)模的大小不僅影響著公司的業(yè)績,而且還影響著企業(yè)的投資行為。隨著董事會規(guī)模的擴大,董事會擁有的不同領(lǐng)域的專業(yè)知識的人才也會增加,這使得董事會內(nèi)部人力資本的互補性增強,有利于其發(fā)揮監(jiān)督作用以及做出更合理的人力資本投資決策。也就是說,董事會規(guī)模越大,越能減少人力資本投資不足。由此,提出假設(shè)3:

假設(shè)3:董事會規(guī)模越大,企業(yè)人力資本投資不足程度就越小。

(4)政府干預(yù)與人力資本投資不足。潘雙慶(2010)提出政府運用稅收政策和財政補貼政策能促進民營企業(yè)人力資本投資,通過提高企業(yè)員工教育經(jīng)費的提取比例,建立企業(yè)職業(yè)培訓(xùn)投入加倍扣除制度,以及提供直接的財政補貼等方式增加企業(yè)人力資本投資的資金來源,可以提高企業(yè)人力資本投資的積極性,緩解人力資本投資的不足。喻蘭(2008)通過實證研究認為企業(yè)人力資本投資的稅收負擔(dān)相比較物力資本較重,我國稅收政策還沒有充分重視并鼓勵企業(yè)進行人力資本投資,現(xiàn)行稅收政策壓制了企業(yè)進行在職培訓(xùn)和與研究、開發(fā)活動有關(guān)培訓(xùn)的熱情。可見,政府的干預(yù)度越大,如給予更多的稅收優(yōu)惠、財政補貼,要求企業(yè)提供更多的培訓(xùn)活動、員工健康福利等,可以向企業(yè)傳遞政府對人力資本投資的重視信號,從而增強企業(yè)人力資本投資的動力,緩解投資不足,反之,如果政府的政策沒有體現(xiàn)重視或鼓勵企業(yè)進行人力資本投資,企業(yè)就更傾向于物質(zhì)資本投資。由此提出4:

假設(shè)4:政府干預(yù)度越大,企業(yè)人力資本投資不足程度就越小。

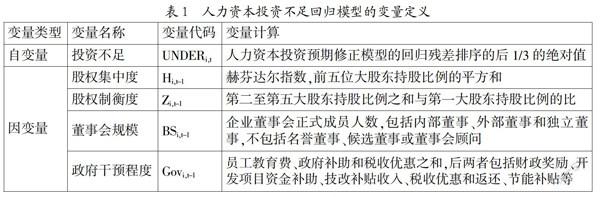

2. 回歸模型。借鑒Richardson(2006)模型的殘差度量思路,先用回歸方法估計出企業(yè)人力資本預(yù)期投資水平,然后該模型的殘差表示公司的非效率投資,如果殘差值為正,表示過度投資,反之,殘差值為負,表示投資不足。為驗證股權(quán)集中度、股權(quán)制衡度、董事會規(guī)模、政府干預(yù)和股權(quán)性質(zhì)度對企業(yè)人力資本非效率投資的影響,分別建立企業(yè)人力資本投資過度回歸模型、企業(yè)人力資本投資不足回歸模型如下:

四、 實證結(jié)果與分析

1. 樣本選擇。選取2011年~2013年我國上海證交所和深證交所的制造業(yè)、電信廣播電視和衛(wèi)星傳輸業(yè)、軟件和信息技術(shù)服務(wù)業(yè)、科學(xué)研究和技術(shù)服務(wù)業(yè)的C19、C25、C26、C27、C28、C30、C32、C34、C35、C36、C37、C38、C39、C40、I63、I65和M74等17類行業(yè)936家上市公司為樣本,其中制造業(yè)企業(yè)846家,占90.4%,服務(wù)業(yè)企業(yè)90家,占9.6%;國有企業(yè)312家,占33.3%,非國有企業(yè)624家,占66.7%;樣本中剔除了ST、*ST或PT公司以及數(shù)據(jù)缺失的公司。

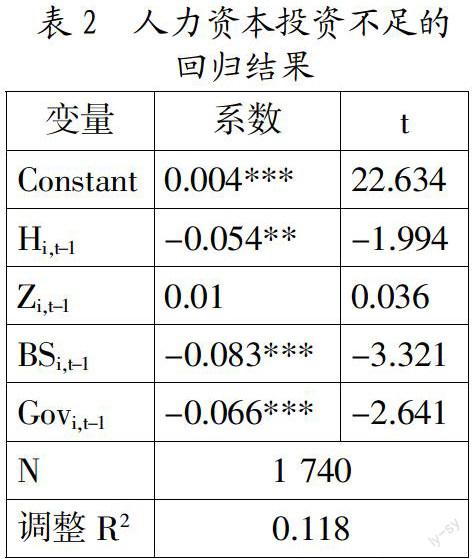

2. 回歸分析。企業(yè)人力資本投資不足模型的回歸結(jié)果如表2所示。從表2可以看出,股權(quán)集中度、董事會規(guī)模、政府干預(yù)3個自變量通過了顯著性檢驗,驗證結(jié)果如下:(1)股權(quán)集中度與人力資本投資不足呈負相關(guān)關(guān)系,表明股權(quán)集中度越大投資不足程度就越小;(2)董事規(guī)模與投資不足呈負相關(guān)關(guān)系,表明董事規(guī)模越大投資不足程度就越小;(3)政府干預(yù)與投資不足呈負相關(guān)關(guān)系,表明政府干預(yù)越大投資不足程度就越小。股權(quán)制衡度沒有通過顯著性檢驗。

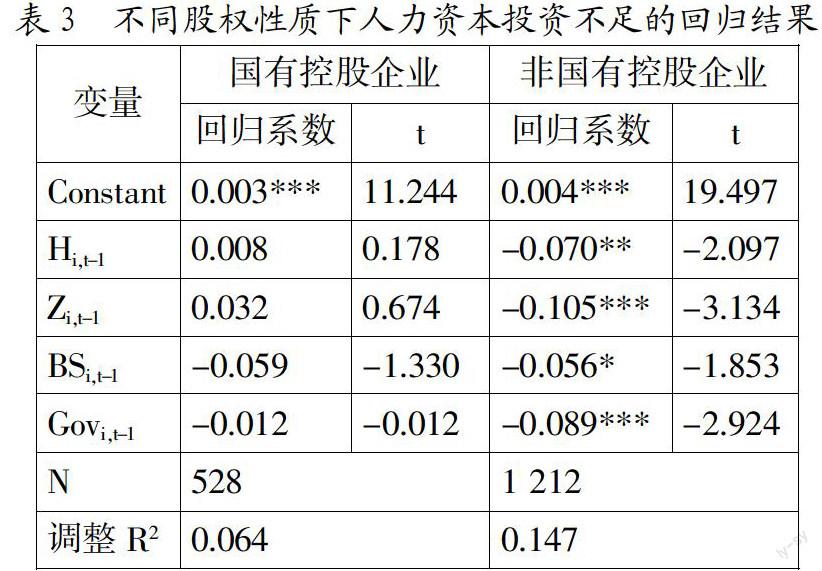

為了進一步分析,將樣本按照股權(quán)性質(zhì)分為國有控股企業(yè)和非國有控股企業(yè)兩類,進行回歸分析,回歸結(jié)果如表3所示。在國有控股企業(yè)組,所有變量都沒有通過顯著性檢驗。在非國有控股企業(yè)中,股權(quán)集中度、股權(quán)制衡度、董事會規(guī)模和政府干預(yù)4個自變量全都通過了顯著性檢驗,檢驗結(jié)果如下:(1)股權(quán)集中度與投資不足呈負相關(guān)關(guān)系,表明股權(quán)集中度越大投資不足程度就越小;(2)股權(quán)制衡度與投資不足呈負相關(guān)關(guān)系,表明股權(quán)制衡度越大投資不足程度就越小;(3)董事會規(guī)模與投資不足呈負相關(guān)關(guān)系,表明董事會規(guī)模越大投資不足程度就越小;(4)政府干預(yù)與投資不足呈負相關(guān)關(guān)系,表明政府干預(yù)越大投資不足程度就越小。

五、 研究結(jié)論

本文借鑒Richardson(2006)等的固定資產(chǎn)投資預(yù)期模型,構(gòu)建了企業(yè)人力資本預(yù)期投資模型,然后通過理論分析提出了研究假設(shè),建立了公司治理和政府干預(yù)對人力資本投資不足影響的關(guān)系模型,采用我國上市公司樣本進行了實證分析。實證研究得出:(1)我國上市公司人力資本投資不足的樣本數(shù)量比投資過度的樣本數(shù)量更多;(2)股權(quán)集中度、股權(quán)制衡度、董事會規(guī)模和政府干預(yù)程度越大,企業(yè)人力資本投資不足的程度就越小。根據(jù)實證研究結(jié)論,幾點建議如下:(1)適當(dāng)提高股權(quán)集中度;(2)增強股權(quán)制衡的作用;(3)優(yōu)化董事會結(jié)構(gòu);(4)增加政府的人力資本投資,加大對企業(yè)人力資本投資相關(guān)的補助和稅收優(yōu)惠。

參考文獻:

[1] Richardson S.Over-investment of the free cash flow[J].Review of Accounting Study,2006,(11).

[2] 竇煒,劉星,安靈.股權(quán)集中、控制權(quán)配置與公司非效率投資行為——兼論大股東的監(jiān)督抑或合謀?[J].管理科學(xué)學(xué)報,2011,(11).

[3] 杜兩省.人力資本投資必須與物質(zhì)資本投資相適應(yīng)[J].學(xué)習(xí)與探索,1996,(5).

[4] 姚先國,翁杰.工資結(jié)構(gòu)、雇傭關(guān)系穩(wěn)定性和企業(yè)的人力資本投資[J].石油大學(xué)學(xué)報(社會科學(xué)版),2005,(6).

[5] 潘雙慶.民營企業(yè)人力資本投資不足研究——基于行為經(jīng)濟學(xué)視角[J].武夷學(xué)院學(xué)報,2010,(6).

[6] 張功富,宋獻中.我國上市公司投資:過度還是不足?——基于滬深工業(yè)類上市公司非效率投資的實證度量[J].會計研究,2009,(5).

[7] 郝穎,林朝南,劉星.股權(quán)控制、投資規(guī)模與利益獲取[J].管理科學(xué)學(xué)報,2010,(7).

[8] 辛清泉,林斌,王彥超.政府控制、經(jīng)理薪酬與資本投資[J].經(jīng)濟研究,2007,(8).

[9] 劉星,劉偉.監(jiān)督,抑或共謀?——我國上市公司股權(quán)結(jié)構(gòu)與公司價值的關(guān)系研究[J].會計研究,2007,(6).

[10] 魏明海,柳建華.國企分紅、治理因素與過度投資[J]. 管理世界,2007,(4).

[11] 高雷,宋順林.掏空、財富效應(yīng)與投資者保護——基于上市公司關(guān)聯(lián)擔(dān)保的經(jīng)驗證據(jù)[J].中國會計評論. 2007,(1).

基金項目:國家社科基金(項目號:13BGL028)。

作者簡介:張瀛之(1989-),女,漢族,山東省濟南市人,南開大學(xué)商學(xué)院博士生,研究方向為公司財務(wù);張炳發(fā)(1961-),男,漢族,山東省沂南市人,濟南大學(xué)管理學(xué)院會計系主任、教授,西安交通大學(xué)管理學(xué)博士,研究方向為知識資本;唐燕(1989-),女,漢族,四川省瀘州市人,濟南大學(xué)管理學(xué)院碩士生,研究方向財務(wù)管理。

收稿日期:2015-11-19。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18