高職ERP沙盤實訓中會計職業技術探究

2016-06-06 21:48:05韓錦生薛茹

商業會計 2016年9期

關鍵詞:職業教育

韓錦生++薛茹

◇中圖分類號:F23;G642 文獻標識碼:A 文章編號:1002-5812(2016)09-0115-03

摘要:高職迎來了發展期,轉型使市場對財會專業需求升溫,企業青睞有經驗和動手能力的財會人才,如何發揮高職特色進一步提高學生的操作能力,高職教師面臨著挑戰,引入ERP沙盤實訓是迎接挑戰的方法之一。然而,ERP沙盤的局限與學生職業判斷的缺陷,對指導教師提出了較高要求,實訓過程的難點是試算平衡,常常使參與者感到困惑。本文針對這一難點進行詳盡探討,研究其技巧與規律。

關鍵詞:職業教育 會計技術 ERP沙盤 賬務處理 試算平衡

“學術型人才過剩與技能型人才短缺”冰火兩重天的反差格局將逐漸轉變。當前,黨和國家領導人多次強調,中國需要“千千萬萬擁有較強動手和服務能力的人才”。國家教育部改革方向已經明確:國家1 200所普通高等院校中,將有600多所轉向職業教育,同時研究建立符合職業教育特點的學位制度。這些對于高職教育工作者來說,既是機遇也是挑戰,高職教育必須發揮長處,堅持“專業設置找市場,教育過程貼市場,質量評價靠市場,畢業環節進市場”的原則,辦出特色才能在新形勢下持續發展。

一、研究背景

隨著我國經濟轉型和《會計法》的實施,市場對財會人才的需求量不斷上升,質量要求不斷提高,培養財會專業學生的動手能力是高等職業教育的重要任務。然而,組織財會專業學生到企業實習,要受到諸多條件限制,往往流于形式。會計信息的保密性與會計人員的縝密性決定了企業不歡迎學生實習,由于會計崗位的限制,批量接收財會實習更難,通過溝通企業勉強接收,學生也只能做些輔助工作,幾乎沒有動手機會,學校無法客觀評價實習效果。企業一方面不接收學生實習,而另一方面要招聘有經驗和動手能力的財會畢業生,這樣的市場需求取向,考驗著高職財會教師的智慧。為了解決這一矛盾許多院校引進了ERP沙盤實訓,ERP沙盤是企業經營活動的簡單抽象,它融角色扮演、案例分析和專家診斷于一體,其參與性、趣味性、互動性的特色教學效果顯著,可根據實訓對象的具體情況,調整會計事項的難度設置。在實訓過程中每位學生參與模擬企業運作,體驗會計處理、財會管理和企業管理等在企業經營中的地位和作用,以全局的視角解讀會計與決策者、會計部門與其他管理部門的關系,培養了學生的綜合素質和動手能力。

二、ERP沙盤的局限性

由于ERP沙盤是為企業管理專業量身定制設計的,簡化了會計假設和會計報表,如會計主體僅有20筆可供選擇的業務、持續經營六年(實訓周期3至5天)、會計分期為季、貨幣計量單位是百萬。有些學生對實訓環境不適應,有些職業判斷能力較差,在確認、計量、報告過程中經常出錯,尤其在結賬試算平衡時問題集中浮現,時間倉促指導教師很難及時找出錯誤原因并糾正,影響了實訓計劃的進行。筆者通過多年的ERP沙盤實訓指導,逐漸摸索出ERP沙盤會計賬務處理的規律或點滴經驗,希望對促進財會職業教育質量的提升有所幫助。本文研究資料采用ERP沙盤模擬D公司(實訓組)第一年度經營的數據,學生的賬務處理并不完善,但能起到解剖麻雀的示范引領作用,僅設置固定的綜合折舊費和稅費。

三、填制會計分錄

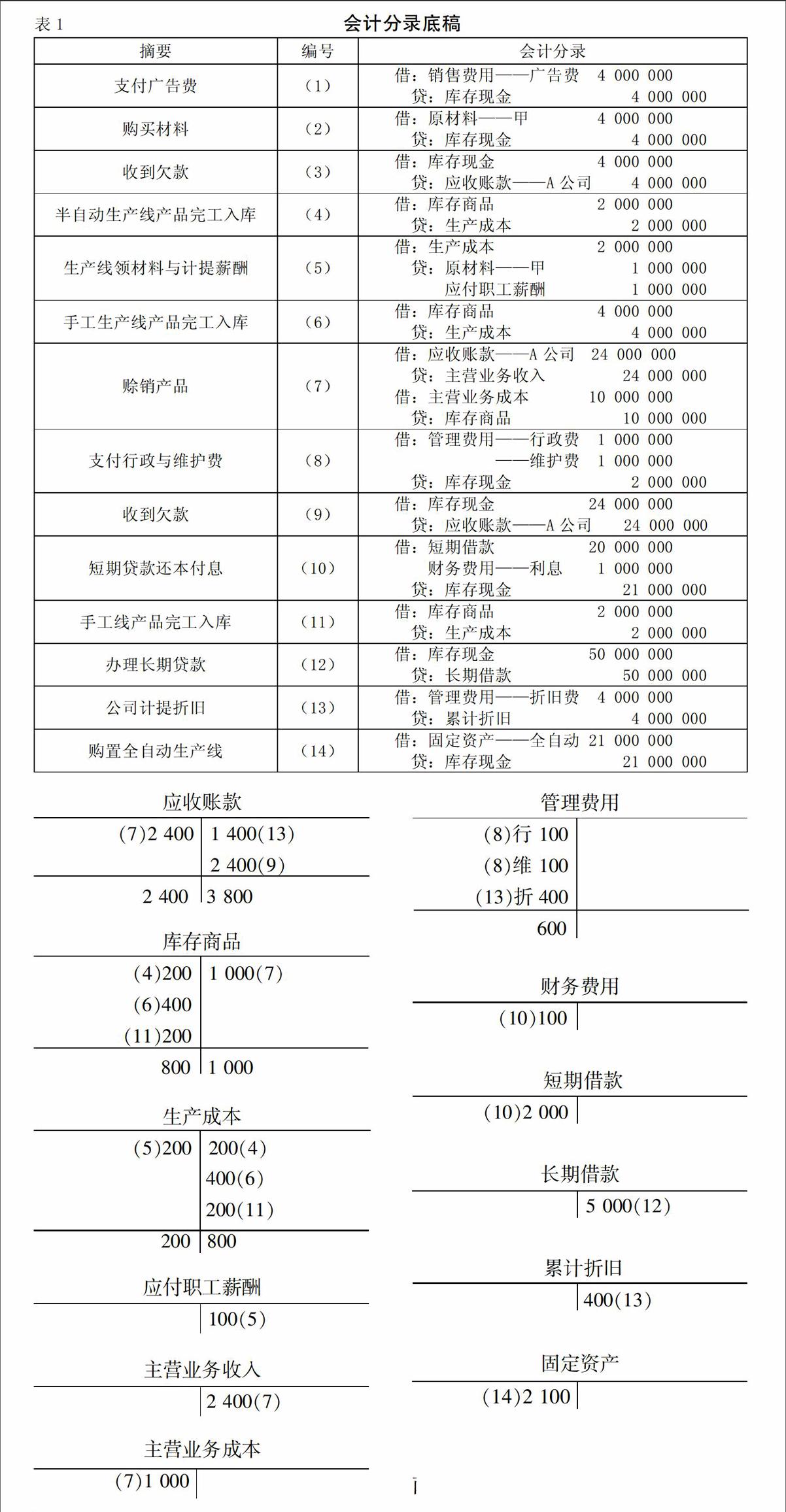

填制會計分錄是賬務處理的基礎步驟,先在稿紙上寫出會計分錄,書寫一定要整潔清晰,根據選擇的業務順序對會計分錄進行編號,如下頁表1所示,這一細節的作用是利于對賬查錯。

四、登記T字賬

第二步驟為登記T字賬,根據會計分錄科目順序設置T字賬,登記發生額時標出每筆分錄的順序號,同時在分錄數據旁邊畫上對鉤,以免漏記或重記。為簡化可不設置明細賬戶,但管理費用要標注明細以便填制綜合費用表,不要填入期初余額,縮小數據范圍有利對賬查錯。(單位:萬元)

全部入賬后結出本期發生額借貸兩方合計數,以便試算平衡。

五、試算平衡

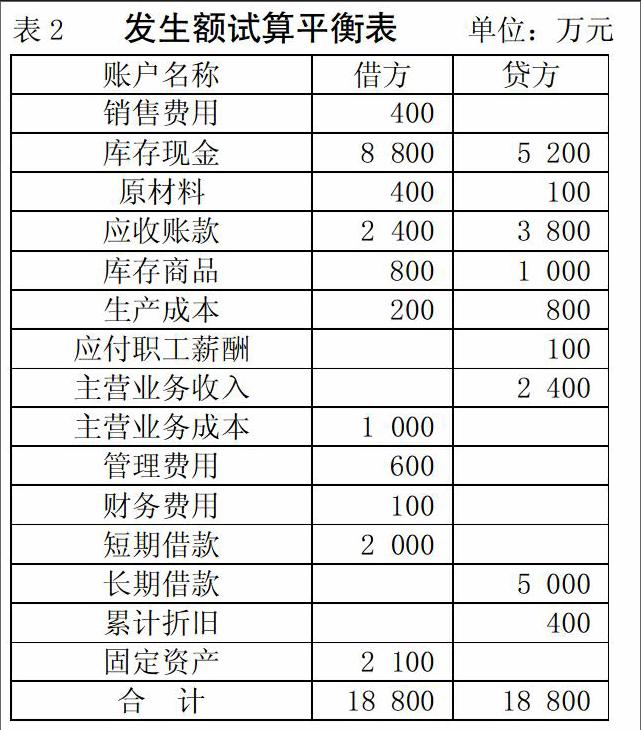

(一)發生額試算平衡。第三步,根據T字賬進行匯總,如表2所示,一定要按T字賬的先后順序寫出賬戶名稱,每匯總一個賬戶,在其T字賬科目邊畫上對鉤,以免漏匯。

這是關鍵的一步,若試算平衡說明賬務處理有正確的可能,眾所周知還有五種錯誤的風險,只有編制出資產負債表期末數與實物相符才能肯定賬務處理正確。若試算不平衡肯定有錯誤,計算出差額利用逆查法進行分析查錯,先查一下是否有與差額相同的數據,可能漏記一方金額,然后將差額除2,再查一下是否有相同的數據方向寫重,否則一定是兩者的綜合錯誤,仔細按順序號檢查一定能鎖定錯誤。如發現貸方差額2 900萬元,賬面或除2都沒有此數據,經仔細查找最終發現兩點錯誤:一是管理費用100萬元漏記;二是應記借方的庫存現金 1 400萬元記到貸方。

(二)綜合試算平衡。第四步是綜合試算平衡,其作用是計算出期末余額,按會計報表的順序排列科目為編制報表做準備。方法是按資產負債表的科目順序將期初余額填入,本期發生額對應填入時,要在填過的發生額試算平衡表數據邊畫對鉤以免漏記,損益類科目按本期發生額順序分別填在資產或權益類科目下方,全部數據填完后計算期末余額,進行試算平衡。期末余額的試算平衡相對直觀,因期初余額是平衡的,本期發生額也平衡過了,期末余額自然應該平衡,如表3所示。

六、編制ERP沙盤會計報表

在上述步驟完成之后,才能進行本步驟編制會計報表的操作,編表前應當明確期末余額的每個數據在會計報表中都有歸屬項目,但要明確兩點:一是要分清該填入哪種表;二是搞清數據應直接填入還是分解填入或計算填入。編制表的順序是小、中、大,也就是說先編制“綜合管理費用明細表”,再編制“損益表”,最后編制“資產負債表”。

(一)編制綜合管理費用明細表。將期間費用的期末余額按明細填入此表,若有研發支出也應填入,但管理費用中的折舊費除外。也就是說此表的合計應等于期間費用減折舊加研發支出,如表4中合計為700萬元應等于管理費用600萬元減折舊400萬元加財務費用100萬元加銷售費用400萬元。具體填制如下:根據管理費用T字賬明細填入行政管理費100萬元、設備維護費100萬元,由銷售費用明細填入廣告費400萬元,財務費用中的利息支出100萬元填入其他項目。

(二)編制利潤表。將綜合平衡表中的期末余額主營業務收入 2 400萬元填入營業收入項目,主營業務成本 1 000萬元填入營業成本項目,兩項相減差 1 400萬元填入毛利項目,綜合管理費用明細表的合計數700萬元填入綜合費用項目,管理費用中的折舊費400萬元填入折舊項目,毛利1 400萬元減綜合費用700萬元再減折舊400萬元等于300萬元填入營業利潤、利潤總額和凈利潤項目,如表5所示。

(三)編制資產負債表。根據綜合平衡表中的期末余額數據填入庫存現金6 000萬元、原材料500萬元、庫存商品400萬元、機器設備凈值為3 300萬元減累計折舊400萬元等于2 900萬元。應交稅費填入300萬元、長期借款填入5 000萬元、應付職工薪酬填入100萬元、股本填入7 000萬元、年初的以前年度利潤400萬元加年初的當年凈利潤700萬元等于1 100萬元填入期末數的以前年度利潤、期末的當年凈利潤300萬元由利潤表轉入,如表6所示。

(四)指導與解惑。從表中數據可反映出賬務處理還不夠完善,可進一步處理應交稅費,借記“應交稅費”科目,貸記“庫存現金”科目,發放工資,借記“應付職工薪酬”科目,貸記“庫存現金”科目,但這些并沒影響試算平衡。核算結果也易使初學者產生疑惑,為什么綜合試算平衡表中的期末余額是16 300萬元,而資產負債表中的期末數是13 800萬元,相差 2 500萬元?這是因為損益類之間相抵消及抵減折舊所致,數據還原的表達式為:

借方:抵減折舊400+主營業務成本1 000+管理費用600+財務費用100+銷售費用400=2 500(萬元)

貸方:主營業務收入2 400+累計折舊400-凈利潤300=2 500(萬元)

資產負債表的數據與ERP沙盤中的實物核對相符,說明賬務處理正確。磨刀不誤砍柴工,嚴格按各步驟做,賬務處理正確率將大幅度提高,為圓滿完成實訓任務提供了技術保證。S

參考文獻:

[1]韓錦生,薛茹.關于浙江民營中小企業財會實戰演練沙盤的研究[J].商業會計,2012,(20).

[2]韓雪麗.會計學專業實踐教學中的科學精神培養[J].商業會計,2015,(24)

猜你喜歡

知音勵志·社科版(2016年8期)2016-11-05 02:34:08

科技視界(2016年18期)2016-11-03 23:24:52

體育時空(2016年8期)2016-10-25 19:39:41

職業(2016年10期)2016-10-20 22:08:03

職業(2016年10期)2016-10-20 22:02:09

職業(2016年10期)2016-10-20 21:57:21

現代經濟信息(2016年19期)2016-10-20 20:31:41

考試周刊(2016年76期)2016-10-09 10:04:53

科技視界(2016年20期)2016-09-29 12:46:34