上市公司高管團隊薪酬差距影響因素

2016-06-23 15:11:50袁勝軍匡倩李青萍

會計之友 2016年11期

關鍵詞:影響因素

袁勝軍++匡倩++李青萍

【摘 要】 合理的薪酬差距對于高管團隊薪酬結構至關重要。依據薪酬差距的三個理論基礎,結合我國上市公司實情,提出公司績效、治理結構、基本特征和高管個人因素與高管團隊薪酬差距之間關系的假說,并以2010年和2014年滬深300指數上市公司為樣本,對高管團隊薪酬差距及其影響因素之間的關系假說進行了實證研究。實證分析表明公司績效、治理結構、基本特征和高管個人因素均對高管團隊薪酬差距有重要影響,但不同因素影響方向具有差異。

【關鍵詞】 薪酬差距; 高管團隊; 上市公司; 影響因素

中圖分類號:F715 文獻標識碼:A 文章編號:1004-5937(2016)11-0023-07

一、引言

自2004年央企開始將高管年薪激勵作為長期激勵機制以來,上市公司似乎初步建立了基于公司績效的薪酬制度,但曝出的各種“天價薪酬”事件依舊向公眾展示著我國上市公司高管薪酬的亂象。其間最負盛名的要數中國平安董事長兼CEO馬明哲從6 616.1萬元的“第一年薪”到“零薪酬”的華麗轉變。輿論在探討馬明哲自定薪酬玩這種從天堂到地獄的把戲做給誰看的同時,社會公眾難免憂慮上市公司高管薪酬到底由什么決定。高管們拿著最優厚的報酬,然而他們管理下的企業表現糟糕,這樣真的公平合理?

我國現代企業制度經過數十年的發展,其基本框架已經建立,但是高管薪酬體系仍然存在著這樣或者那樣難以完全解決的問題,尤其是在高管團隊薪酬差距上。然而高管團隊薪酬差距在相當長的一段時間內極少被提及。早期的研究主要圍繞薪酬水平,其理論基礎有邊際生產率理論、代理理論和交易成本經濟學等[ 1 ]。而關于薪酬差距的討論源于Jensen和Murphy(1990)在哈佛商業評論上發表的《CEO Incentives—It's Not How Much You Pay, But How》一文,文章犀利地指出:薪酬水平影響的是公司吸引經理人員的質量水平,薪酬差距才真正影響薪酬的激勵水平[ 2 ]。與此同時人們開始關注Lazear和Rosen(1981)的錦標賽理論,該理論主張加大薪酬差距有利于提高公司績效。盡管他們早在十年前就提出錦標賽理論,但此時該理論的另辟蹊徑和無上的價值才得到重視。隨后國外學者開始逐步深入研究薪酬差距與企業績效之間的關系,錦標賽理論得到了充分驗證。Leonard(1990)發現高管之間的薪酬差距隨管理層級變化,越往上差距越大,其研究證實:當晉升機會減少,擴大薪酬差距有利于提高企業績效。Main,O'Reilly和Wade(1993)[ 3 ]、Henderson和Fredrickson(2001)[ 4 ]基于美國公司高管數據進行測算,均得到了支持錦標賽理論的結果。然而Ang和Hauser等(1998)用以色列公司作為研究對象,得到薪酬差距與公司績效并沒有明顯聯系的結果;Eriksson(1999)以丹麥公司為樣本,僅僅證明了層級間的薪酬差距與競爭人數相關。可見錦標賽理論的適用性并不那么廣泛。

關于薪酬差距的另一重要理論就是與錦標賽理論完全相悖的行為學理論。行為學理論主張縮小薪酬差距,趨于平均的薪酬分配制度更有利于合作追求企業業績。其之下的三個分支,社會比較理論、組織政治學理論和分配偏好理論就縮小薪酬差距作出了解釋。社會比較理論認為高管的工作動力更多來源于相對報酬而不是絕對報酬。過大的薪酬差距不僅會使高管判定自己沒被公平對待,甚至產生被剝削感,進而消極怠工或者罷工。Milgrom和Roberts(1988)從組織政治學理論出發指出高管團隊成員間存在晉升競爭和政治行為,較小的薪酬差距有利于團隊合作。Cowherd和Levine(1992)認為,薪酬差距比能力更容易衡量,因而高管們對于自己的獲得比貢獻容易判斷,即使薪酬差距的產生是由于生產率的不同,但仍會招致不滿。O'Reilly,Main和Crystal(1988)通過105家公司高管層報酬數據的分析實證了行為學理論。

事實上關于高管團隊薪酬差距該依據以上哪種理論制定國外學者一直沒有定論。部分學者對薪酬差距與績效之間關系還得出了其他結論。Henderson和Fredrickson(2001)提出了與錦標賽理論和行為理論互補的權變理論,認為保持錦標賽理論和行為理論協同作用之間的平衡對公司的業績具有更好的促進作用。Shaw(2002)就個人激勵因素、Brown(2003)就薪酬級別、Jirjahn和Kraft(2007)就產業關系體制和激勵框架等因素在高管團隊薪酬差距與績效關系中發揮的作用進一步對權變理論進行了補充。權變理論主張公司的薪酬差距應該依據具體情況而建立及調整。

相較于關于高管團隊薪酬差距的經濟后果研究,高管團隊薪酬差距影響因素的研究就顯得寥寥。已有研究中提到的影響因素總結起來可以分為四類:公司績效、公司特征、公司治理結構、高管個人特征。Leonard(1990)得出高管的晉升難度和薪酬差距成正比。Main,O'Reilly和Wade(1993)則證實了公司規模、高管團隊人數、高管任期等和薪酬差距成正比。Henderson和Fredrickson(2001)發現公司經營差異化程度、科研經費投入、資本投資活動等和薪酬差距成正比。Bognanno(2001)則發現副職人數、員工人數和薪酬差距成正比[ 5 ]。

國內學者以我國公司為研究對象也得到了較多成果。林浚清等(2003)發現薪酬差距與公司的未來績效正相關,與國有股比例、雇員參與程度、監事會規模、股權集中度、董事會的獨立性負相關[ 6 ]。陳震(2006)從公司成長性角度出發,得到競爭人數、所處區域經濟發達程度正向影響高管薪酬差距;高成長公司的市場業績與薪酬差距成正比,而低成長公司的每股收益與薪酬差距正相關[ 7 ]。魯海帆(2007)研究表明影響薪酬差距的業績因素主要集中于資產利潤率、股東獲利能力和市場價值這幾個方面[ 8 ]。盧銳(2008)發現管理層權力越大,薪酬差距越大。

以上研究的公司樣本基本取于“十五”期間。2005年中國證監會發布《關于上市公司股權分置改革試點有關問題的通知》,股改試點正式啟動。截至2006年底,已有97%應股改的公司已經進入或完成股改。股權分置對上市公司意義非凡,影響深遠。理論上講股改的完成將對固有高管持股現狀產生重大影響,進而影響薪酬差距。因此以股改后的公司作為研究對象探討高管薪酬差距仍有很強的現實必要性。

二、研究假設

本文依據薪酬差距的三個理論基礎及現有研究成果,從公司績效、治理結構、基本特征和高管個人因素四個層面提出假設。

(一)公司績效對高管團隊薪酬差距的影響

公司績效與高管薪酬之間的關系是最早、最廣泛被研究的。對公司績效的衡量指標很多,本文選取了以下三種。

1.主營業務收入增長率

主營業務收入增長率除了反映公司績效外,還是評價公司發展和成長狀況的重要指標。一般將主營業務收入增長率大于10%的劃為成長期,成長型公司各項指標普遍保持著較好的增長勢頭。陳震(2006)證實高成長公司高管團隊薪酬差距與競爭人數、地區發達程度、公司規模等呈正向關系。然而以三個因素本身正向增長均會造成薪酬差距的擴大,因此有:

H1:公司處于成長期,主營業務收入增長率越大,高管團隊薪酬差距越大。

2.資產負債率

資產負債率高低不僅能衡量公司盈利能力的強弱,更能體現公司經營風險的大小。Ortiz等(2007)發現負債代理成本越高,公司績效與高管薪酬之間的敏感度越小。杜興強等(2007)、江偉(2008)、周權雄等(2010)均得出高管薪酬隨負債率增加而減少的結論。因此有:

H2:資產負債率越高,高管團隊薪酬差距越小。

3.每股收益

每股收益是股東收益的最直接體現,除了能反映公司經營成果、盈利能力外還被用于預測公司的成長潛力。Gray等(1992)的研究表明每股收益既能反映會計利潤又能反映市場價值,對公司績效的衡量較理想。張正堂(2003)通過協方差模型證實每股收益是企業業績作用于薪酬差距的主要影響指標。所有支持錦標賽理論的研究均表明公司績效與薪酬差距的正向關系,因此有:

H3:每股收益越大,高管團隊薪酬差距越大。

(二)公司治理結構對高管團隊薪酬差距的影響

1.股權集中度

股權分散,單個股東缺少監控高管行為的能力和動力,對高管薪酬的制約力較弱;反之,股權集中在少數控股股東手上時,監控高管成本低且回報高,此時避免薪酬差距過大而造成不公平問題成為大多股東偏好之舉。本文用Herf5指數來衡量股權集中度。呂鵬(2010)發現公司第一股東控制力越強,高管團隊薪酬差距越小。因此有:

H4:股權集中度越高,高管團隊薪酬差距越小。

2.股權性質

國有企業高管是由國資委或上級部門直接任命,薪酬均按照統一標準發放。政府一直致力于控制兩極分化,減少貧富差距,故國企在制定高管薪酬制度上比較重視此理念。林浚清等(2003)、饒育蕾等(2013)的研究都證實了股權性質對薪酬差距的負向影響。因此有:

H5:國有企業高管團隊薪酬差距小。

3.高管人數

高管人數的多少某種程度上也體現了公司高層職位競爭的激烈程度。Mclaughlin(1988)的研究表明,當競爭人數增加時,為了誘惑競爭者增加競爭投入,就必須擴大薪酬差距。從成本和收益角度來看,高管團隊薪酬分配其實就是“零和”博弈,當薪酬總額不變時,有人增加必然有人減少,在這一增減過程中薪酬差距必然拉大。Main等(1993)研究證實了薪酬差距隨高管人數增加而增加。因此有:

H6:高管人數越多,高管團隊薪酬差距越大。

4.董事會規模

董事會掌控著包括總經理、副總經理及財務負責人的聘任和報酬等事項。可以說高管的薪酬制定是由董事會決定的。董事會規模越大,董事長及總經理操控董事會的難度就越大,董事會的監督能力也就越強。但過于龐大的董事會規模會使董事會的效度及效能相對下降。Jensen(1993)發現當董事會人數超過8人時,有效運轉的可能性下降,不容易被控制。因此有:

H7:董事會規模越大,高管團隊薪酬差距越大。

5.監事會規模

監事會監督董事及高管人員行為,普通職工通過監事會參與公司治理。但普通職工常常忽視高管個人投入,更注重公平與否,所以普通職工對薪酬決定參與越多,公司分配越趨公平。且法律保護監事會行使職權的費用由公司承擔,新公司法還增設了包括罷免建議權在內的數項監事會權利。故監事會在公司治理中的地位不容忽視。Ocasio(1994)和林浚清等(2003)的研究均表明監事會規模越大,雇員參與薪酬決策越多,CEO之下的高管人員競爭會更平穩,以上都會造成高管團隊薪酬差距不足。因此有:

H8:監事會規模越大,高管團隊薪酬差距越小。

(三)公司基本特征對高管團隊薪酬差距的影響

1.公司上市年限及公司上市所用的年限

2013年修訂的新《公司法》中關于上市公司的條款眾多,明確了股份有限公司申請股票上市所必須符合的各項條件。在此次修正之前,《公司法》已經進行了三次修正。盡管相對于較早版本條款限制已經有所放松,但總體來說依然嚴格明確。除了受《公司法》制約外,公司從上市發行、股權變動、信息披露、公司治理等各個環節都有相關法律法規制約,運營不慎則面臨退市。一般各個行業的領軍者都是行業中較早上市的,其資本實力、運營管理均已成熟。上市時間早、屹立股市不倒不僅反映了公司的資本實力和抗風險能力,更是公司高管能力和努力的體現。高管的個人能力及實際業績直接影響薪酬水平,李琦(2003)的研究證實上市年限對薪酬水平有顯著的正向作用。然而薪酬差距基于薪酬水平而生,故公司在制定薪酬方案時,會利用薪酬差距的增加來放大對高管個人的激勵作用。因此有:

H9:公司上市時間越久,高管團隊薪酬差距越大。

H10:公司從成立到上市所用時間越短,高管團隊薪酬差距越大。

2.公司所處地區

眾所周知,由于地理、文化、歷史和現實等諸多方面的原因,我國各地區在地域范圍、人口規模、發展水平上差異巨大。東部沿海地區經過20多年的高速發展已經進入工業化的起飛階段,已然形成了我國經濟最發達的經濟圈和都市圈。Kanbur等(2005)指出所處區域不同薪酬制度理念亦有差異。而辛清泉等(2009)及陳信元等(2009)關于地區差異性與高管薪酬的研究更是證實高管薪酬與地區發達程度之間的關系。因此有:

H11:公司所處地區越發達,高管團隊薪酬差距越大。

3.公司規模

Kostiku(1990)發現當公司規模擴大10%時,CEO的薪酬會隨之增加約3%。Jones等(1996)、魏剛(2000)、Elston等(2003)、李琦(2003)等的研究均發現高管薪酬和公司規模正相關。然而公司規模越大,人員就越多,管理層級也就越多。每個層級間必然存在薪酬上的差別,薪酬差距也會隨之擴大。大公司的股東多,股權相對分散,再加上龐大的利潤額,高管薪酬所占比重顯得微不足道,造成了股東對高管薪酬缺乏監控。因此有:

H12:公司規模越大,高管團隊薪酬差距越大。

(四)高管個人因素對高管團隊薪酬差距的影響

1.高管年齡

高管的管理經驗及技巧會隨著其年齡的增長而增長,薪酬水平也會隨之提高,進一步使得薪酬差距擴大。但高管個人的人力資本也會隨著年齡增長而貶值,年齡與薪酬差距的關系國際上有兩種觀點:一種觀點認為高管年齡與薪酬的關系是非線性的,當到達某一年齡后呈現正向影響,超過某一年齡后可能出現負向影響。Mcknight等(1994)發現高管年齡和薪酬的關系呈倒U型。另一種觀點認為年齡跟薪酬正相關。Hogan等(1980)實證表明高管薪酬隨任職年限呈正向線性關系。周立等(2003)根據1998—1999年上市公司數據發現高管年齡越大收入越多,其相關系數為0.0968。由于研究樣本中約三分之二的上市公司最高薪酬獲得者年齡都處于46—55歲這個階段,故本文比較傾向于前一種觀點,因此有:

H13:當首席高管年齡步入中年,薪酬差距越大。

2.高管持股

高管持股后既是管理者又是股東。股權激勵出發點是將高管與股東利益相統一,提高公司績效的過程就是高管追求自身利益最大化的過程。但隨著高管持股比例的增加,必將獲得更多的話語權。周立等(2003)發現高管人員持股與其補償薪金成正比。由于我國國情特殊,上市公司的股權激勵機制有待加強。高管零持股現象比較普遍,故本文只簡單將高管持股劃分為零持股和有持股兩種情況。因此有:

H14:首席高管有持股的公司薪酬差距越大。

3.高管任期

較長的任期除了說明高管人員經驗豐富、能力過硬、對公司實際情況了解透徹以外,更是高管權威的直接影響因素。高管長期在任某種程度上也意味著其對董事會、監事會等有較強影響力和控制力。根據管理層權利理論,高管權威大意味著他們有能力控制自己的薪酬。Hill等(1991)發現高管薪酬與股東回報之間的關聯度隨著高管任期延長而降低。盧銳(2007)研究表明當高管核心成員是前三名董事時,高管任期越長,薪酬差距越大。因此有:

H15:首席高管任期越長,薪酬差距越大。

三、數據來源與模型設計

(一)研究概念界定

本文定義的薪酬僅指貨幣性薪酬,即年報披露的報酬總額。薪酬差距的衡量方式目前有絕對薪酬差距和相對薪酬差距兩種。已有的絕對薪酬計算方式很多,普遍采用的有兩種:其一是用薪酬最高值與整個高管團隊的平均薪酬水平之差衡量;其二是用團隊薪酬前三名的平均水平與其余成員的平均水平之差衡量。本文采取第一種計算方法。

高管團隊成員包括總經理、總裁、董事、監事等,以中國證監會要求披露的高管人員薪酬界定范圍為準,在計算薪酬平均值過程中剔除了未領薪酬的高管。

(二)研究樣本和數據來源

本文選取中證指數2015年公布的滬深300指數中所有上市公司為研究對象,并以這些公司2010年和2014年數據為初選樣本。數據主要來源CSMAR數據庫及各上市公司年報,按照以下標準進行篩選:(1)剔除金融行業;(2)剔除ST公司;(3)剔除數據缺失的上市公司;(4)剔除最高薪酬獲得者非董事長或者總經理的公司。最后共獲得有效樣本386個。數據的基本處理采用Excel軟件完成,其余的處理分析均用SPSS19.0軟件完成。

解釋變量包括公司基本特征、公司績效、治理結構、高管個人因素四個部分,具體指標見表1。

(三)模型設計

根據定義的變量,構建多元線性模型,具體如下:

四、實證結果分析

(一)描述性統計分析

本文先對各變量進行統計分析,總結出以下幾點(具體如表2)。

1.整個上市公司高管團隊薪酬差距兩極分化大,整體呈上升趨勢

高管團隊薪酬差距最大的公司中國南玻集團股份有限公司,差額高達7 862 006元,然而該公司2010年的薪酬差距才1 392 320元,四年時間就增長了465%。薪酬差距最小的公司是浙江中國小商品城集團股份有限公司,差額55 255元。這五年中,一半的公司高管薪酬差距拉大了,而另一半卻縮小了,但沒有公司是維持不變的。按照年份區分,2010年高管團隊薪酬差距均值達718 720元,2014年達905 829元,整體還是處于上升趨勢。

2.公司績效方面不同的樣本之間差異大

從主營業務收入增長率來看,其中成長型公司占六成,三成的公司已進入衰退期,僅一成的公司維持在穩定期。我國理想化的資產負債率應當維持在40%左右,然而樣本中四成的公司資產負債率超過60%,負債率最高的公司更是高達90.1%,即面臨資不抵債局面。

3.多數樣本公司都是國有控股,國有控股公司的高管基本是零持股

在國有控股的281家公司中,207家公司高管零持股,剩下的高管持股比例普遍低于萬分之一,有且僅有洋河股份有限公司一家的高管持股比例高于1%。

4.股權集中度較高

有17%的公司第一股東持股比例超過了第二到第五大股東持股比例之和,83%的公司股權集中在第一股東手中,其中僅有30家公司董事長兼任總經理,在這些公司中第一股東對公司管理的主導作用強。

(二)模型估計結果

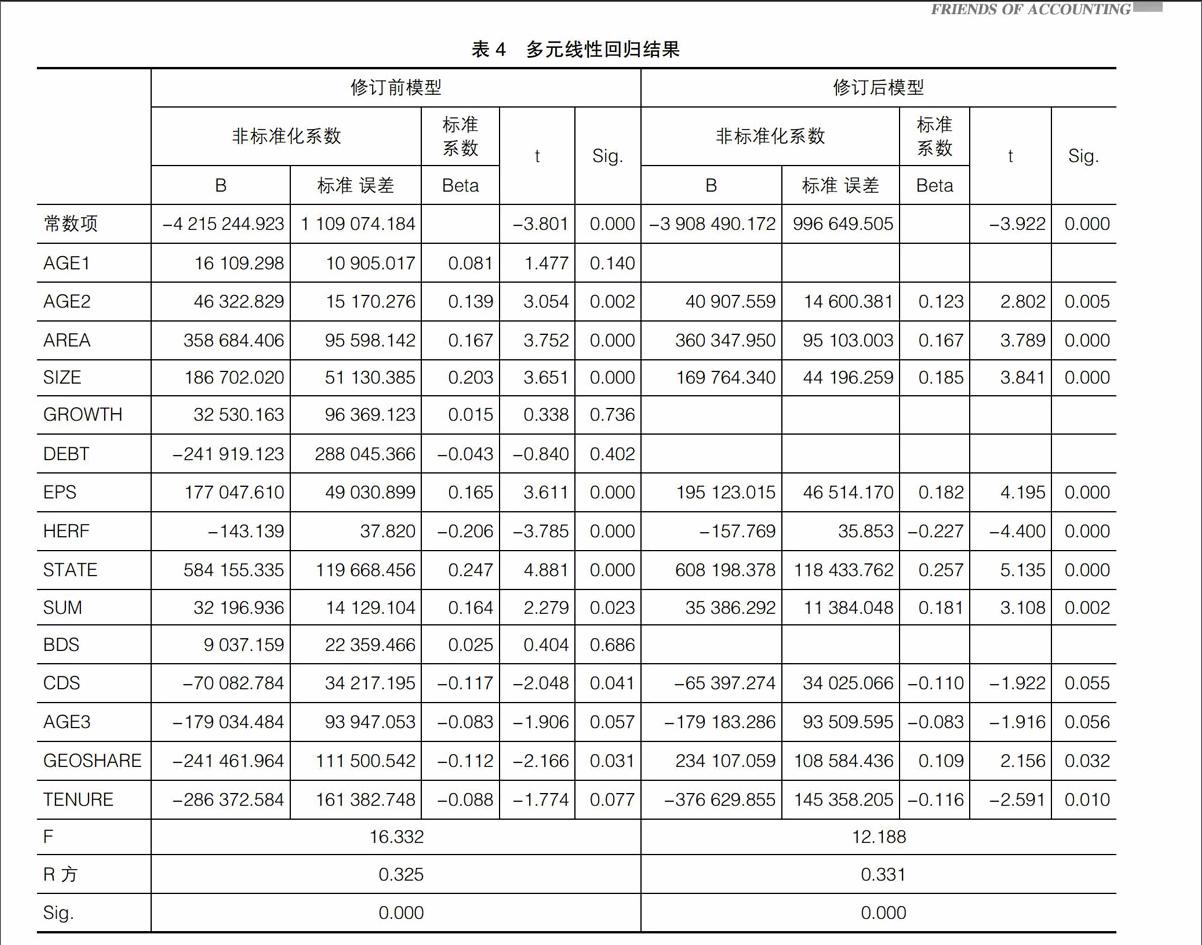

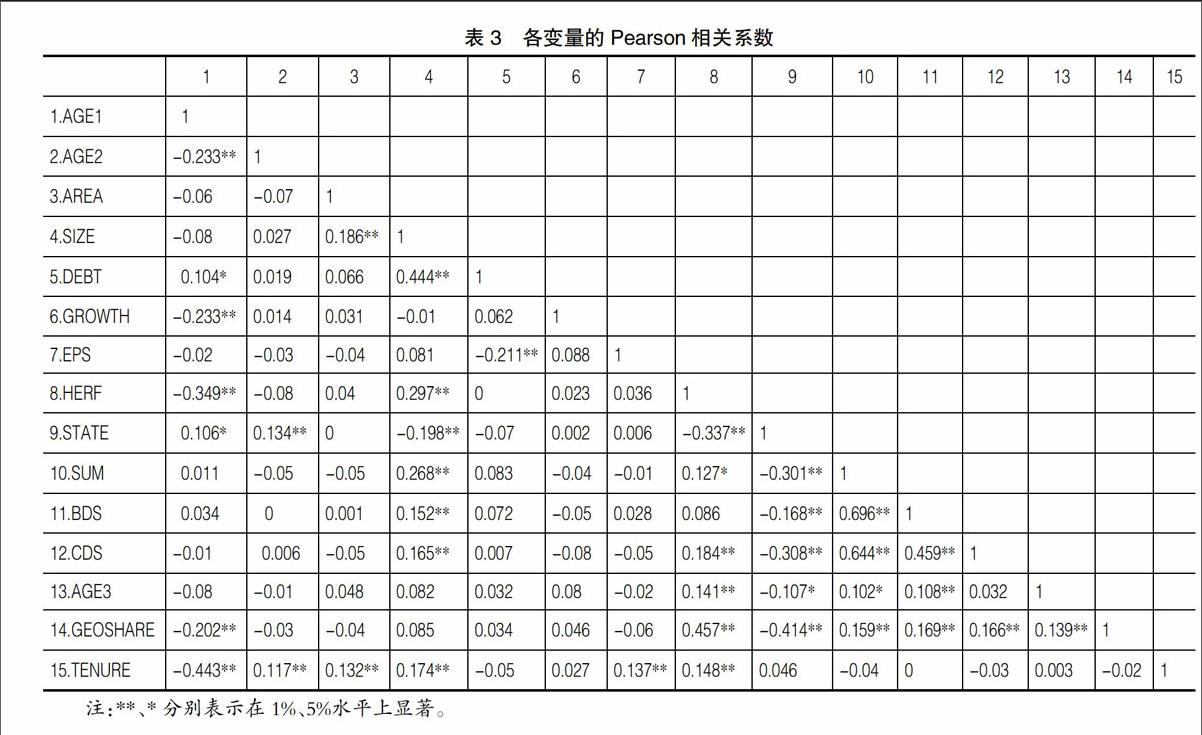

基于滬深300上市公司數據對模型進行回歸分析,總體通過F檢驗,且判定系數R2值為0.325,整個模型的擬合度較好,具體分析結果如表4。在Pearson相關性檢驗時(表3),大部分變量均通過顯著性檢驗,只有AGE1、GROWTH、DEBT、BDS四項無法通過顯著性檢驗。

因此,本文無法證明上市年限、主營業務增長率、資產負債率和董事會規模是否對上市公司高管團隊薪酬差距造成顯著影響。故剔除AGE1、GROWTH、DEBT、BDS四個變量,并對模型進行修訂。修訂后模型如下:

模型修訂后的結果顯示,除了H10、H13、H15三項假設結果與預期相反外,其余假設均與預期一致。關于三項假設回歸結果與預期相反可能的原因總結如下:

1.關于假設H10

樣本中各公司上市所用時間不等,短的一年不到就上市了,長的達14年之久。在長久的上市準備中,所用時間越長的公司基礎實力越差,遇到的困難越多,公司高管需要付出的也就更多。基于此這些公司在上市過程中對高管的薪酬激勵上更需要擴大團隊薪酬差距來達到足夠的刺激。故公司上市所用時間越長,公司高管團隊薪酬差距越大。

2.關于假設H13

在386個樣本中,233個樣本公司的首席高管年齡處于46—55歲年齡段。然而其中有179個公司屬于國有控股企業。由于國有控股企業在高管薪酬設定上趨向于避免造成過大的薪酬差距,導致結果顯示當首席高管處于46—55歲時,高管團隊薪酬差距越小。

3.關于假設H15

在386個樣本中,僅有46個樣本公司的首席高管從公司上市前一直連任到現在,樣本數偏少,在一定層度上影響了結果朝預期發展,需要注意的是樣本中首席高管持股前幾名的公司均在其中。根據Lambert(1993)和Core等(1999)的研究,當高管人員持股越高,可能厭惡再承擔與薪酬激勵相關的風險。所以當公司元老級高管隨著任期的增加,可能在股權激勵的基礎上趨向于縮小團隊薪酬差距來避免薪酬激勵風險及公平性爭議。故首席高管任期越長,高管團隊薪酬差距反而越小。

五、研究結論

本文通過對滬深300指數上市公司2010年和2014年兩年數據進行實證研究,證明了公司基本特征、公司績效、治理結構及高管個人因素均對上市公司高管薪酬差距產生影響。綜合上述分析,得到如下結論:

(一)公司績效對高管薪酬差距具有正向影響

以每股收益作為變量得到的結果說明,公司績效和高管團隊薪酬差距之間存在正相關關系,目前錦標賽理論適用于我國上市公司[ 9 ]。現階段通過拉大高管團隊薪酬差距來提升公司績效還是可行。

(二)公司治理結構對高管團隊薪酬差距具有較強影響,但每個具體因素影響的方向不同,有正有負

當股權集中在少數股東手中,前五大股東尤其是第一股東對公司高管薪酬差距具有負向影響作用。公司在優化治理結構時有必要針對前五大股東制定合理的監督方案,適當約束實際控股股東權利的同時確保其有能力監督高管個人行為。在國有控股企業,股權越集中,監事會規模越大,高管團隊薪酬差距越小。大多數國有控股公司仍然帶有濃重的平均主義色彩,公司的董事長、總經理、黨委書記等人拿著同等的薪酬。不具備差距的薪酬機制無法對主要高管人員帶來足夠的刺激,有礙于公司績效的提升。引入市場競爭機制,加速國企體制改革,提高內部競爭意識仍很有必要。過于龐大的董事會不僅使得工作效度效率下降,同時對董事長及總經理的監管力度也會相應降低,上市公司必須將董事會的人數控制在合理范圍。

(三)公司基本特征對上市公司高管薪酬差距具有正影響

公司規模和所處地區對高管團隊薪酬差距的正向影響均基于兩者對于薪酬水平的正向影響造成的。在高管薪酬制度設計過程中,必須要考慮公司規模和所處地區,尤其是確定首席高管的年薪時,類比同規模、同地區公司很有必要。

(四)高管個人因素對上市公司高管薪酬差距同樣具有較強影響,這變相說明管理層權力是影響我國上市公司高管團隊的重要因素

高管持股對薪酬差距產生正向影響,但高管“零持股”,“零薪酬”現象仍然非常嚴重。“零持股”說明股權激勵政策在我國上市公司仍未推展開來,還未實現高管和股東利益的結合。“零薪酬”的存在更是管理層權力過大的體現,無論是高管還是普通員工都有權利獲得與自己勞動付出相對等的薪酬。“零薪酬”或“一元薪酬”的存在從某種層面上來說是薪酬制度的不合理。

研究不足之處在于薪酬數據僅限于貨幣性薪酬,沒有結合股權分紅、在職消費以及首席高管兼任其他職務所得收入;樣本選取了滬深300指數的300家上市公司,其中國有控股企業較多,樣本在展示非國有控股上市公司的特征上代表性較差;樣本年份上有跨度,收集齊連續年份數據或許更有說服力。

【參考文獻】

[1] SIEGEL P A, HAMBRICK D C. Business strategy and the social psychology of top management teams[J].Advances in Strategic Management,1996(13):91-119.

[2] JENSEN M C,MURPHY K J.CEO incentives:it's not how much you pay, but how[J].Harvard Business Review,1990,68(3):138-153.

[3] MAIN B G,O'REILLY C A,WADE J.Top executive pay:tournament or teamwork?[J]. Journal of Labor Economics,1993,11(4):606-628.

[4] ANDREW D HENDERSON, JAMES W FREDRICKSON.Top management team coordination needs and the CEO pay:a competitive test of economic and behavioral views[J]. Academy of Management Journal,2001,44(1):96-117.

[5] BOGNANNO M.Corporate tournarnents[J].Journal of labor economics,2001(19):290-315.

[6] 林浚清,黃祖輝,孫永祥.高管團隊內部薪酬差距、公司績效和治理結構[J].經濟研究,2003(4):31-40.

[7] 陳震.高管層級差報酬的成因和后果[J].南方經濟,2006(3):59-69.

[8] 魯海帆.高管團隊內部貨幣薪酬差距與公司績效關系研究:來自中國A股市場的經驗證據[J].南方經濟,2007(4):34-43.

[9] 曹曉麗,楊敏.高管薪酬激勵對上市公司業績影響的實證研究[J].會計之友,2014(7):79-83.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07