商業銀行公司治理、內部控制與風險管理

2016-07-18 23:47:21鐘陳夏瑩

西部金融 2016年5期

鐘陳 夏瑩

摘 要:本文從商業銀行公司治理、內部控制、風險管理的產生和實質入手,先從理論上分析了三者的聯系,然后采用我國15家上市銀行的相關數據對三者相關性進行了實證分析。結果表明,一個良好的商業銀行公司治理結構可以有效規范內部控制和防范風險,而完善的內部控制又是以建立風險管理體系為目標。

關鍵詞:公司治理;內部控制;風險管理;商業銀行

一、前言

2008年,美國爆發金融危機。對于這場蔓延全球的金融危機,很多學者、專家一開始幾乎都認為是房地產泡沫破滅、美國低利率政策引發的次貸危機以及財務杠桿過高等方面誘發所致。但隨著時間的深入,經濟學家發現不健全的公司治理機制、不完善的內部控制才是這次金融危機爆發的根本原因。在這種背景下,公司治理、內部控制和風險管理三者的關系成為了當今管理學、經濟學等多學科的研究熱點。

商業銀行作為財務制度特殊的企業,在一個國家的經濟環境中起著至關重要的作用。目前我國四大國有銀行及大型股份制銀行均已股權分置改革完畢,而許多中小型銀行正積極引入戰略投資者并準備上市。隨著經濟全球化和利率市場化,國內外金融市場上每一次波動都有可能沖擊到商業銀行。因而建立健全的銀行公司治理、完善的內部控制制度以及全面的風險管理體系并將三者聯系起來,對商業銀行自身發展和核心競爭能力的提高都具有重要的意義,也是我國未來銀行業發展的關鍵。但是,我國商業銀行普遍股份制改革時間不長,盡管在公司治理和內部控制方面有許多改善,但仍然存在不少問題。因此,本文通過分析相關理論,并結合我國15家上市商業銀行的相關數據,對我國商業銀行的公司治理、內部控制和風險管理做一個實證研究,力圖分析出三者的關系并找出我國商業銀行現階段亟待完善的問題。

二、理論及文獻綜述

最初關于公司治理的相關解釋可以追溯到Berle and Means(1932)提出的經營權和所有權分離而形成的委托代理權責分離這一理論。直到20世紀80年代,公司治理這一理論才出現在一些國外的經濟學文獻中。如Fama and Jensen(1983)指出公司治理實質上研究的是經營權和所有權分離情況下的代理人問題,其核心問題是要降低代理成本;Cochran and Wartick(1988)提出,公司治理要解決的是企業高管、股東、董事會和公司其他利益相關者相互作用產生的問題。通過國外相關理論的匯總,最終得出公司治理的含義為利用一定制度和機制,協調公司運營各方面的利益關系,促進公司管理層做出正確的決策,保證公司戰略發展目標,達到公司整體利用價值最大化的一種管理方式。

內部控制的理論則是由美國審計學家蒙哥馬利提出的內部牽制演變而來。1949年美國注冊會計協會針對1938年美國麥克森-羅賓斯公司造假案這一案例,首次提出了內部控制的概念:內部控制包括組織機構的設計和企業采取的所有相互協調的方法和措施。1992年,美國COSO委員會發布了著名的COSO報告,指出內部控制包括五個要素:控制環境、風險評估、控制活動、信息與溝通、監督活動,內部控制的最終目的是控制企業的全面風險。

風險管理的由來是梅爾等提出來的,他們認為風險管理是一門新興的管理科學,是企業經營管理中必不可少的一部分,目的就是減少純粹風險對企業經營和可持續發展的影響,采取的策略就是風險回避和風險轉移。隨后,Close(1974)將風險管理和現代管理學中復雜組織系統模型相結合,為風險管理學科的發展提供了更為主流的理論來源。企業風險管理是對企業內可能產生的各種風險進行識別、衡量、分析、評價,并適時進行防控。

從以上論述中,我們可以粗略地看出三者之間既有聯系又有區別。但要徹底理清三者之間的相互關系,還需做進一步的分析。從管理學的原理來看,公司治理和內部控制的目的相同,都是以達到控制風險為目的,對于商業銀行而言這點尤為突出。其中,公司治理通過強化公司內部組織及有效的運作,進而實現事前事中的監督,降低企業風險發生的可能性;而內部控制則要通過內部環境、目標設定、事項識別、風險評估、風險反應以及控制活動等程序,以保證企業戰略目標和經營目標的實現。兩者通過相互配合,相互協調,降低企業風險。由于商業銀行具有典型的高風險、高財務杠桿、高信息不對稱性,因此商業銀行公司治理和商業銀行內部控制能否相互協調尤為重要。其一,公司治理是內部控制的前提,是基礎性控制手段;其二,一個完善的內部控制機制又可以健全和完善公司治理機制。

公司運作中風險管理長久以來一直被認為是公司治理問題中關鍵要素。2008年金融危機背景下,風險管理更受到了足夠的關注。公司治理這一制度直接決定著企業目標、決策人及風險和收益的分配;而風險則直接影響目標的實現,因而決策人對風險的控制和管理直接決定著目標是否能夠實現以及實現程度。從管理學的角度來看,公司治理的實質是確保效益降低風險,因而,全面風險管理是公司治理的核心。在商業銀行中,最早關于公司治理和風險管理的理論來源于Merton(1977)提出的“道德風險論”,即在存款保險制度下,銀行股東、高級管理處作為貸款的主要決策者,往往會因為追尋更高的利益引發風險。隨后,國內外學者對這一關系進行了深入研究,最后得出結論:風險管理要取得實效,必須從最基礎的戰略、體制等方面入手,而戰略、體制又歸結于銀行公司治理的有效性。

企業在進行內部控制時,首先要設定目標,識別影響目標實現的各種潛在風險,然后測試企業內部各項制度和流程的合理性和有效性,最后轉嫁或規避風險。在COSO頒布的《內部控制整體框架》和《企業風險管理整合框架》中就可以看出,COSO委員會認為企業風險管理就包含著內部控制,并認為風險管理是將風險作為一個特定的要素在進行管理,側重點在于控制風險;而內部控制的側重點在于控制風險的方式和手段,也就說明企業實施內部控制其實是為了控制風險。商業銀行作為一種特殊性的企業,本身就是在經營風險,并且深受周圍經濟環境的影響,單純的銀行內部控制很難達到支持風險管理的要求,必然要求銀行管理層從戰略高度調動銀行資源,研究風險特性,度量風險危害程度,采用管理手段,也就是說要通過銀行公司治理來化解風險。同時,商業銀行在每一次風險管理的實踐中都在不斷增進抗風險能力,不斷地完善銀行的內部控制體系。二者相互融合相互促進,支撐著商業銀行穩健發展。

與國外先進的商業銀行相比,我國大部分商業銀行在公司治理、內部控制和風險管理中還存在許多薄弱環節。因此,對我國商業銀行而言,結合自身經營特點,借鑒國外先進經驗,加快公司治理、內部控制的建設是當前最為重要的任務,不僅有利于全面風險管理體系的建設,而且還有利于自身的發展,增強自身在國內外市場上競爭力。

三、樣本和模型設定

從上一部分的理論概述中,可以看出銀行的公司治理和內部控制實質上是以風險管理為主要目標,而商業銀行的內部控制又深受公司治理的影響。但理論大部分都來源于國外相關文獻,由于我國是經濟轉型中的新興國家,在銀行體制和金融市場等方面與歐美發達國家存在差異,國外的相關文獻對我國實際作用有限。而在國內相關文獻中,大部分學者將企業作為研究對象,對于銀行公司治理等方面的研究基本都以國外理論延伸為主,運用我國上市銀行相關數據進行實證研究的很少。因此本文通過采取我國15家上市銀行的相關數據,對我國商業銀行公司治理,內部控制和風險管理進行實證分析。研究目的主要為:我國商業銀行的公司治理和內部控制對商業銀行的風險管理的影響。

(一)數據與變量選取

本文的數據主要來源于銳思數據庫、同花順軟件、證券之星網站以及各銀行的年度報告,選取了中國15家上市銀行2010-2014年相關數據(由于農行和光大銀行上市晚,上市前數據不全,因此本文的數據從2010年開始)。

在公司治理的變量選取上,根據前面分析的公司治理組成部分以及相關文獻概述,經過篩選,最終決定了商業銀行董事人數、獨立董事比例、監事比例、第一大股東持股數、第二至第五大股東持股比例之和作為研究商業銀行公司治理的指標。

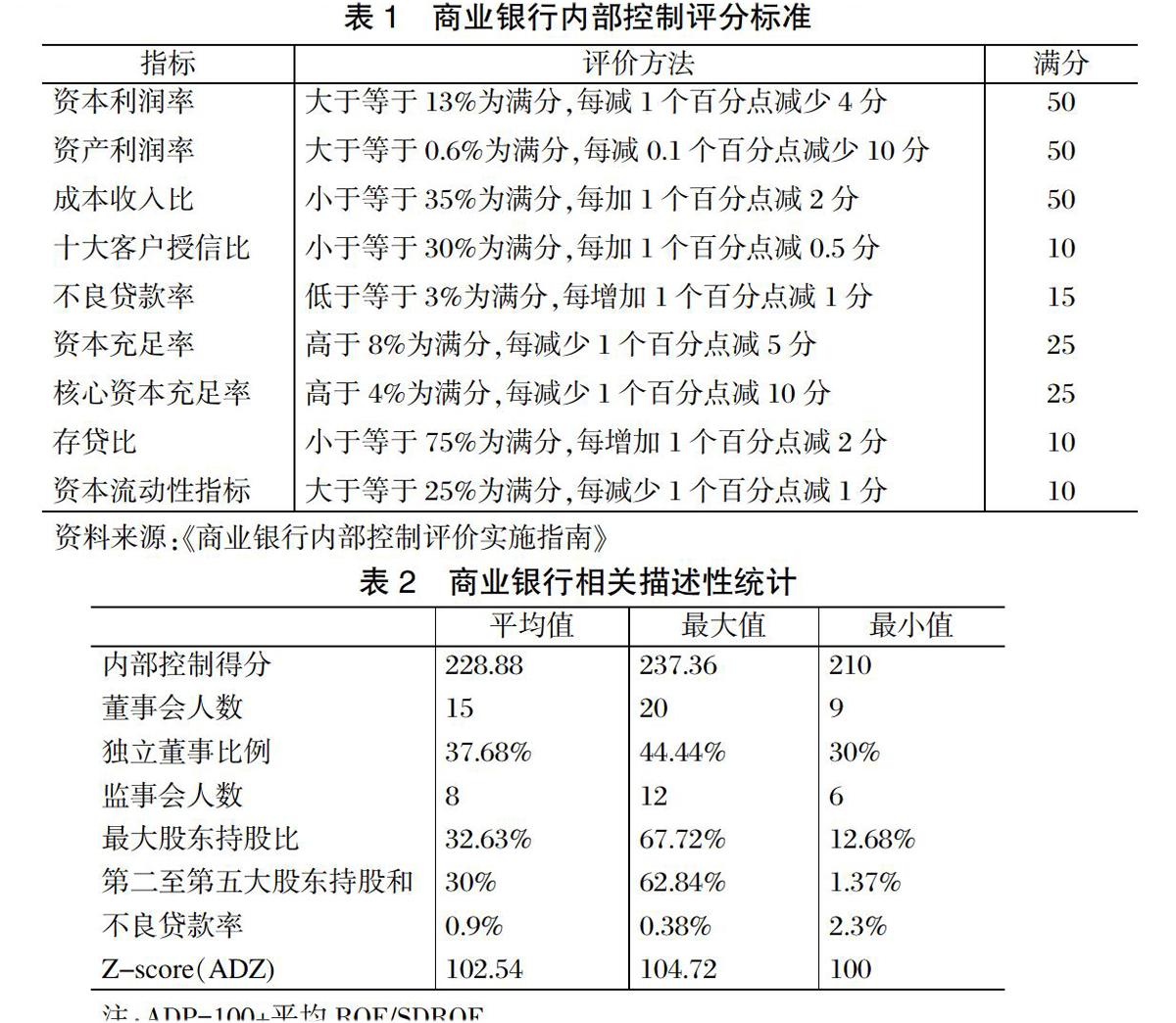

在內部控制的變量選取上,目前大部分學者都是參考車迎新在《商業銀行內部控制評價辦法實施指南》中所列的方法,即銀監會對商業銀行內部控制執行情況的標準,評價方法見表1:

從表2中我國15家上市銀行中近5年的數據統計來看,商業銀行平均內部控制得分為228.88分(滿分為245分),得分最高的商業銀行達到了237.26分,最低的僅僅210分。在分指標統計中,我國15家商業銀行的資本充足率、不良貸款率都達到了銀監會規定的最低值。但有些商業銀行十大客戶授信比超過了30%,存貸比也在75%以上,收入成本比幾乎全在35%以上,說明我國商業銀行的內部控制還是存在些問題。在公司治理方面,我國15家上市商業銀行董事會平均人數為15人,最多的為20人,最少的9人,這一結果也表明董事會規模越大,決策過程越長,可能會對內部控制和風險管理不利。獨立董事比例平均值為37.68%,最高為44.44%,最低為30%,甚至有些商業銀行的獨立董事比例還沒有達到公司法規定的1/3,也許是因為我國商業銀行轉型還剛剛起步,很多公司治理結構方面還沒成型。監事會人數平均值為8人,最低6人,最多的商業銀行有12人,說明我國商業銀行還存在治理不完整。在股權結構方面,第一大股東控股數平均值為32.63%,持股最高的達到了67.72%,第一大股東持股最少的僅為12.68%,第二至第五大股東平均持股為30%,最高為62.84%,最低僅為1.37%,說明我國商業銀行存在一股獨大的情況,但是究竟股權集中還是股權分散對決策影響更大,學術界還沒有一個統一的答案。另外,四大國有銀行由于被匯金公司和財政部控制了大部分股份,因此股權集中度要遠高于非國有銀行。

本文繼續選取ROE的標準差(SDROE)以及不良貸款率、Z-score(ADZ)作為檢測風險的三個變量。ROE標準差越高,說明銀行利潤的波動性越大也就是銀行面臨財務風險的可能性越大;而不良貸款率越高,說明銀行的信用風險程度高。在我國商業銀行的不良貸款率上,都沒有超過銀監會規定的3%的最高值,我國15家上市商業銀行平均不良貸款率為0.9%。銀行Z-score值表示銀行破產的潛在可能性,一個較高的Z-score值表明銀行破產的可能性小。15家商業銀行中Z-score得分最高的有104.72分,最少的僅100分。

(二)模型設定

由于本文主要是研究商業銀行公司治理對內部控制和風險管理的影響,所以公司治理涉及的變量作為本文的解釋變量,而內部控制和檢測風險的指標則作為本文的被解釋變量。此外,本文在前面也闡述了施行內部控制的主要目的是為了降低風險,因此本文隨后以內部控制作為解釋變量,來分析其和銀行風險的關系。為了檢測四大行與非四大行的區別,增設是否為四大行的啞變量(以1代表四大行,0代表四大行),同時增加銀行總資產的自然對數和資本充足率作為控制變量。最終設定模型如下:

模型1:

其中Y代表商業銀行的內部控制,Z代表商業銀行的風險管理,X1、X2、X3、X4、X5分別代表商業銀行公司治理指標的商業銀行董事人數、獨立董事比例、監事人數、第一大股東持股數、第二至第五大股東持股比例之和。INta表示資產的自然對數,Dummy為一個是否國有四大行的啞變量。ε表示隨機誤差,表示其他因素對被解釋變量的影響。

本文所有的實證統計結果都是通過stata計量統計軟件完成。

四、實證分析

(一)公司治理對內部控制與風險管理的影響

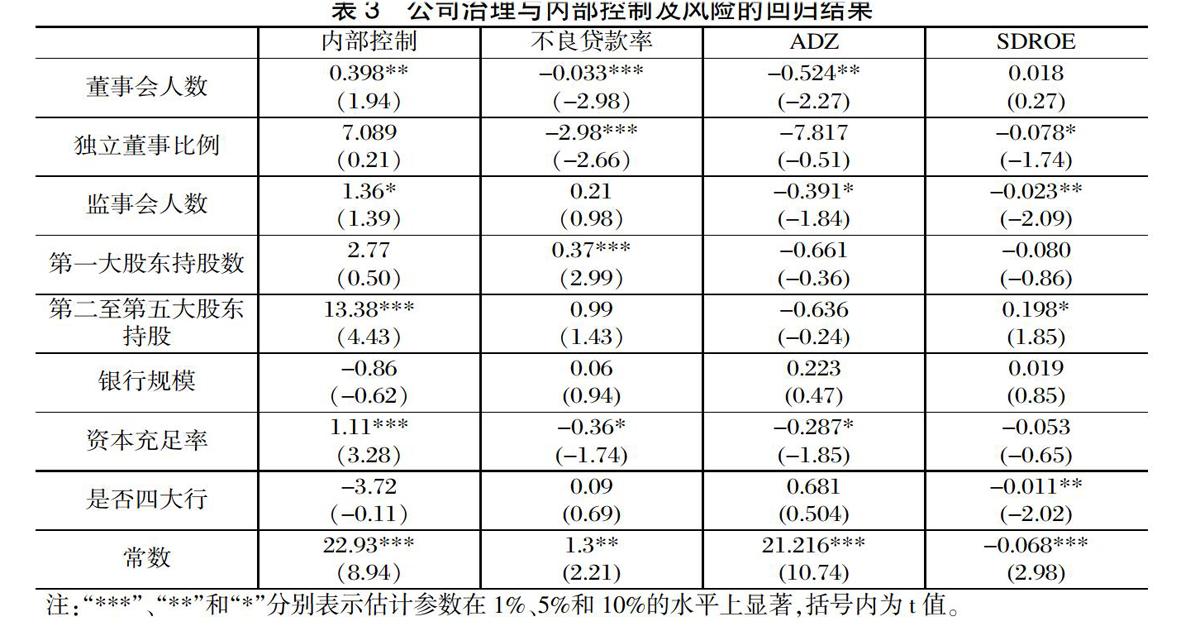

為了能檢測出我國商業銀行公司治理對內部控制與風險管理的影響,本文根據上一部分建立的模型,采用面板回歸模型對其進行實證分析。檢驗實證結果如表3所示。其中,第二列為我國商業銀行公司規模與內部控制的回歸結果;第三至第五列為公司治理對風險管理的影響,其中不良貸款率、ADZ、SDROE分別代表商業銀行的信用風險、破產風險和財務風險。

從表3第二列報告的實證結果可以看出,董事會人數與內部控制呈強烈的正相關關系,這表示:商業銀行的董事會人數越多,內部控制越有效;而董事會人數越少,公司治理趨于無效。這是因為商業銀行董事會人數越多,在決策中的可選方案則更多,最終在充分掌握的情況下做出正確的決策。此外,監事會人數也與內部控制呈顯著正相關關系,說明監事會人數越多,銀行的內部控制越有效。這是因為監事會本身職責就是對商業銀行內部管理的監督,而監事會人數越多能更有效的監督銀行管理層如何做出決策以及如何執行決策。另外,第二至第五大股東持股和與內部控制也表現為顯著的正相關關系,說明第二至第五大股東持股數越多,公司的內部控制會越好。這是因為,第二至第五大股東持股越多,能在在一定程度上能平衡第一大股東,使最大股東的決策不會偏離太遠。在控制變量中,資本充足率與公司治理也表現為正相關關系,因為資本充足率是保證銀行正常運營和發展所必須的資本。因此,銀行資本充足率越高,內部控制就越強。在其他變量中,獨立董事比例、第一大股東持股數與內部控制相關性并不顯著,說明獨立董事比例高低并不影響銀行的內部控制,而我國15家上市銀行的最大股東一般是國有法人或者國家控股的企業,所以無論持股多少,總是會保障銀行的內部控制向著更好的方面發展。是否四大行這一啞變量與內部控制也不顯著,說明銀行是否是屬于四大行對內部控制好壞沒有直接影響。

表3的第三至第五列分別表示銀行的公司治理分別對商業銀行的信用風險、破產風險和財務風險的影響。從第三列報告的結果可以看出,董事會人數與不良貸款率呈顯著負相關關系,說明董事會人數越多,銀行不良貸款率越少,這是因為董事會的存在主要目的就是控制銀行的風險,董事會人數越多,對貸款風險研究的程度就更深,可以有效減少不良貸款。此外,獨立董事比例越高,銀行的不良貸款率則越低。這是因為獨立董事通常擁有較強的專業知識和經驗,并與銀行股東和利益相關者不存在任何關系,因此能有效地對貸款授信進行分析,促使銀行的不良貸款減少。此外,最大股東持股比與不良貸款率呈強烈正相關性,說明股權越集中,不良貸款率越高,聯系實際不難發現,四大國有行的國家控股較集中,而不良貸款率也較股份制偏高,這是因為在四大行上市的時候,國家拿出了巨大財政充實四大行的資本金并剝離較大的不良貸款。在控制變量中,較高的資本充足率也可以有效地降低不良貸款率。在第四列的公司治理與z-score值的相關性來看,可以看到董事會、監事會人數越多,銀行破產的可能性越低,具體原因上文已經有所分析,此處不再做詳細概述。此外,充足的資本也可以避免銀行破產。在第五列的實證結果中,可以看出較高的獨立董事比例和較多的監事會成員也可以有效避免財務風險的發生。同樣在第五列還可以看出,代表四大行的啞變量與財務風險呈負相關性,說明四大行遭遇財務危機的可能性要小于非四大行,這大概是因為四大行效益穩定,客戶雄厚以及有良好的財務制度。

通過上述實證結果可以看出,在商業銀行公司治理中,如果擁有充實的董事會監事會成員、相對較高的獨立董事比例、適當的股權集中度都可以幫助銀行實現健全內部控制機制與防范風險。這也說明:良好的公司治理是商業銀行內部控制和風險管理的保障。

(二)內部控制對風險管理的影響

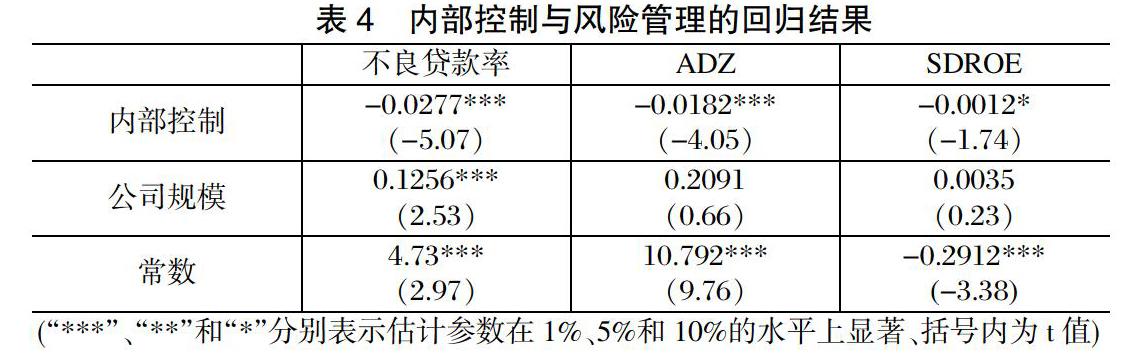

在前面理論部分曾提到,企業實行內部控制的目的為防范并避免風險。因此,在這一部分同樣利用相關數據,對我國15家商業銀行內部控制和風險管理進行實證分析,其目的是檢驗出我國商業銀行良好的內部控制是否可以有效防范風險。本部分增加銀行規模作為控制變量,實證結果于表4所示:

從上面回歸結果中可以看出,內部控制與不良貸款率、z-score值以及ROE的標準差都呈強烈的負相關關系,說明商業銀行一個好的內部控制可以有效的幫助商業銀行降低信用風險、破產風險、財務風險;幫助商業銀行建設一個全面的風險管理體系。這是因為內部控制本身就以防范風險、審慎經營為出發點并且滲透到商業銀行各項業務過程和環節。因此,對于商業銀行而言,應當盡快加強內部控制的建設,一來可以防范風險、二來又有利于自身發展,提升競爭力。

五、結論

本文通過從商業銀行公司治理、內部控制、風險管理的產生和實質入手,不僅從理論上分析了三者的聯系,并通過采用我國15家上市銀行的相關數據對三者相關性進行了實證分析。實證結果表明,一個良好的商業銀行公司治理結構可以有效規范內部控制和防范風險,而完善的內部控制又是以建立風險管理體系為目標。另外,由于本文采用的數據來源于目前上市的15家商業銀行,這些銀行無論在公司治理的先進性方面還是內部控制完善方面以及風險管理上都要遙遙領先非上市銀行。因此,非上市銀行應當借鑒目前上市的大中銀行,積極引入投資者,改善公司治理結構,建立一套完整的內部治理制度盡快股改上市。上市銀行也還需完善自己的公司治理和內部控制以及風險管理,力爭在未來復雜多變的金融環境中立于不敗的地位。

參考文獻

[1]Berle A and Means G.The modern corporation and private property[M].New York:Harcourt,Brace and World,Inc.1932.

[2]Hart O Moore J.The governance of exchanges: members' cooperatives versus outside ownership[J].Oxfod Review of

Economic Policy,1996,(4):53-69.

[31]Kelly T P.The COSO report: challenge and counter challenge[J].Journal of Accountancy, 1993,(2):10-18.

[4]Kirkpatrick G.The corporate governance lessons from the financial crisis[R].OECD,Paris,France,2009.

[5]Williamson O.Corporate finance and corporate governance[J].Journal of Finance,1988,(43): 566- 592.

[6]安吉娃,李玉環.我國上市銀行公司治理和風險控制研究[J].現代管理科學,2015,(9):15-17。

[7]戴亭亭,我國商業銀行公司治理和內部控制研究[D].天津財經大學碩士論文,2012。

[8]付麗紅.我國商業銀行公司治理機制與內部控制的實證研究[D].西南財經大學碩士論文,2010。

[9]李維安,戴文濤.公司治理、內部控制、風險管理的關系框架[J].審計和經濟研究,2013,(4):3-12。

[10]李艷紅,賀贛華.商業銀行公司治理和風險控制[J].南方金融,2009,(5):20-25。

[11]廖繼勝,劉志虹.基于公司治理視角的我國上市銀行風險控制能力實證分析[J].企業經濟,2014,(3):181-185。

[12]王宏,張婷.公司治理與內部控制[M].北京:法律出版社,2011。

[13]姚明德.商業銀行內部控制、公司治理和風險管理的關系探討[J].金融會計,2012,(7):3-7。

Corporate Governance, Internal Control and Risk Management of Commercial Banks

——An Empirical Study Based on 15 Listed Banks in China

ZHONG Chen XIA Ying

(Yueyang Branch of Agricultural Bank of China, Yueyang Hunan 414000)

Abstract:Beginning from the emergence and essence of the corporate governance, internal control and risk management of commercial banks, the paper firstly analyzes the theoretical relation among them, and then makes an empirical analysis on their correlation using relevant data of 15 listed banks in China. The results show that a good corporate governance structure of commercial banks can effectively regulate the internal control and prevent risks, and a perfect internal control sets establishing a risk management system as the goal.

Keywords: corporate governance; internal control; risk management; commercial bank

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

商周刊(2018年23期)2018-11-26 01:22:28

人間(2016年26期)2016-11-03 19:15:03

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17