減稅與財(cái)政科技經(jīng)費(fèi)對高新技術(shù)產(chǎn)業(yè)的支持效應(yīng)研究

2016-08-10 22:04:09虞佳妮

現(xiàn)代經(jīng)濟(jì)信息 2016年18期

關(guān)鍵詞:財(cái)政支出

虞佳妮

摘要:減稅與擴(kuò)大財(cái)政支出是刺激經(jīng)濟(jì)的兩個重要抓手,前者體現(xiàn)市場調(diào)節(jié),后者體現(xiàn)政府調(diào)控。高新技術(shù)產(chǎn)業(yè)的發(fā)展也需要政府的財(cái)稅政策。因此本文分別對減稅與財(cái)政科技經(jīng)費(fèi)投入對高新技術(shù)產(chǎn)業(yè)的支持效應(yīng)進(jìn)行實(shí)證分析。結(jié)果顯示稅收優(yōu)惠與財(cái)政科技經(jīng)費(fèi)投入能夠有效的促進(jìn)高新技術(shù)產(chǎn)業(yè)的發(fā)展。并且流轉(zhuǎn)稅優(yōu)惠比所得稅優(yōu)惠更加能促進(jìn)高薪技術(shù)產(chǎn)業(yè)的發(fā)展規(guī)模。

關(guān)鍵詞:高新技術(shù)產(chǎn)業(yè);減稅;財(cái)政支出

中圖分類號:F810.42 文獻(xiàn)識別碼:A 文章編號:1001-828X(2016)018-000-03

一、引言

高新技術(shù)產(chǎn)業(yè)是我國的經(jīng)濟(jì)增長點(diǎn)、能夠促進(jìn)經(jīng)濟(jì)穩(wěn)定增長、推動產(chǎn)業(yè)結(jié)構(gòu)升級與優(yōu)化,但是高新技術(shù)產(chǎn)業(yè)具有高投入、高風(fēng)險(xiǎn)、高回報(bào)的特點(diǎn),對整個社會能夠產(chǎn)生具有大的社會收益但同時從微觀上看企業(yè)得到的收益要小于社會收益,從而降低了企業(yè)創(chuàng)新性,因此高新技術(shù)產(chǎn)業(yè)的發(fā)展,需要政府宏觀調(diào)控財(cái)稅政策的激勵。

財(cái)稅政策有分為財(cái)政激勵政策與稅收優(yōu)惠政策。在財(cái)政激勵政策方面,政府的財(cái)政科技投入正好彌補(bǔ)了企業(yè)創(chuàng)新成果帶來的社會收益與私人收益間的差額,從而刺激企業(yè)技術(shù)創(chuàng)新的投入增加;在稅收優(yōu)惠政策方面,所得稅和流轉(zhuǎn)稅是現(xiàn)行我國稅種中與科技活動聯(lián)系較為密切或可能發(fā)生聯(lián)系的兩個主要稅種。因此本文從財(cái)政激勵政策中的政府科技經(jīng)費(fèi)投入和稅收優(yōu)惠政策這兩方面分析財(cái)稅政策機(jī)理促進(jìn)高新技術(shù)產(chǎn)業(yè)增長。

二、文獻(xiàn)綜述

關(guān)于財(cái)稅政策對高新技術(shù)產(chǎn)業(yè)發(fā)展的支持效應(yīng)的研究中,關(guān)于財(cái)政政策優(yōu)惠對高新技術(shù)產(chǎn)業(yè)的影響的研究較多。對稅收優(yōu)惠政策對高薪技術(shù)產(chǎn)業(yè)的影響的研究偏少。國內(nèi)外學(xué)者關(guān)于財(cái)政支持高新技術(shù)產(chǎn)業(yè)發(fā)展的研究。主要有:上個世界50年代,里斯通過建立結(jié)構(gòu)方程分析了政府R&D經(jīng)費(fèi)投入強(qiáng)度高新技術(shù)產(chǎn)業(yè)發(fā)展的促進(jìn)作用。Hamberg(1998)利用企業(yè)截面數(shù)據(jù)進(jìn)行研究,結(jié)果表明:政府財(cái)政的研發(fā)投入與高新技術(shù)企業(yè)的研發(fā)投入是互補(bǔ)的。張少春(2010)認(rèn)為高新技術(shù)產(chǎn)業(yè)在發(fā)展初期需要政府進(jìn)一步發(fā)揮其對高新技術(shù)發(fā)展的宏觀調(diào)控、優(yōu)惠政策等多方面的作用。鐘清流(2010)指出,政府需要不斷完善高新技術(shù)產(chǎn)業(yè)發(fā)展的外部環(huán)境,為高新技術(shù)產(chǎn)業(yè)發(fā)展服務(wù)。

關(guān)于稅收優(yōu)惠政策對高新技術(shù)產(chǎn)業(yè)支持方面國內(nèi)研究較多。如匡小平、肖建華(2007)通過實(shí)證發(fā)現(xiàn),所得稅優(yōu)惠能夠促進(jìn)企業(yè)自主創(chuàng)新能力和R&D支出。高小穎(2004)在促進(jìn)高新技術(shù)企業(yè)發(fā)展的稅收政策選擇一文中提出,稅收優(yōu)惠政策具有促進(jìn)高新技術(shù)企業(yè)發(fā)展的作用空間。曹勇(2011)則認(rèn)為規(guī)范企業(yè)所得稅優(yōu)惠政策、加大對個人所得稅的優(yōu)惠、深化增值稅改革將會是接下來的改革方向。

綜上,這些研究成果都是分開來研究財(cái)政政策和稅收優(yōu)惠政策對高薪技術(shù)產(chǎn)業(yè)發(fā)展的支持效應(yīng)。近年來,也有一些學(xué)者將這兩者對高薪技術(shù)產(chǎn)業(yè)發(fā)展的影響進(jìn)行研究。如張同斌、高鐵梅(2012)采用一般均衡模型對財(cái)稅政策對高薪技術(shù)產(chǎn)業(yè)發(fā)展進(jìn)行了實(shí)證分析。另外,關(guān)于財(cái)稅政策支持高新技術(shù)產(chǎn)業(yè)發(fā)展方面的研究,多集中在理論分析,實(shí)證分析的較少。因此,本文對減稅與財(cái)政科技經(jīng)費(fèi)投入對高新技術(shù)產(chǎn)業(yè)的支持效應(yīng)進(jìn)行了實(shí)證分析。

三、實(shí)證分析

(一)浙江省財(cái)政科技經(jīng)費(fèi)支持高新技術(shù)產(chǎn)業(yè)發(fā)展的研究

1.樣本與數(shù)據(jù)

這部分采用協(xié)整分析、格蘭杰因果檢驗(yàn)、脈沖響應(yīng)、方差分析的方法對來研究財(cái)政科技經(jīng)費(fèi)對高新技術(shù)產(chǎn)業(yè)發(fā)展的支持效應(yīng),浙江省2003—2014年的政府投資的科技活動經(jīng)費(fèi)和專利授權(quán)數(shù)分別代表財(cái)政科技經(jīng)費(fèi)支持和高新技術(shù)產(chǎn)業(yè)的發(fā)展水平與創(chuàng)新能力。數(shù)據(jù)均來自《浙江省統(tǒng)計(jì)年鑒》。

2.平穩(wěn)性檢驗(yàn)與協(xié)整分析

根據(jù)單位根檢驗(yàn),結(jié)果表明專利授權(quán)數(shù)量和科技經(jīng)費(fèi)支出都是二階單整,因此分別對兩個變量進(jìn)行二階差分后進(jìn)行協(xié)整檢驗(yàn)。本文采用EG兩步法進(jìn)行檢驗(yàn),由于殘差ε的Engle-Granger ADF Test Statistic為-6.496682小于在1%水平下的臨界值為-2.84725,說明在1%水平下,殘差ε是平穩(wěn)的,這表明浙江省專利授予數(shù)量和政府科技資金投入數(shù)量兩個變量是協(xié)整的。

3.格蘭杰因果檢驗(yàn)

一般而言,協(xié)整關(guān)系只能夠反映變量間的長期關(guān)系,因此需要對各變量做因果關(guān)系檢驗(yàn)

以確定變量之間是否具有因果關(guān)系。

從表2的結(jié)果可以看出:財(cái)政科技支出在很大概率上是專利授權(quán)數(shù)量即高新技術(shù)產(chǎn)業(yè)增長的格蘭杰原因。證明了財(cái)政科技經(jīng)費(fèi)支出對高新技術(shù)產(chǎn)業(yè)增長發(fā)揮著重要的作用,但是高新技術(shù)產(chǎn)業(yè)發(fā)展不能增加財(cái)政科技支出,主要因?yàn)楦咝录夹g(shù)產(chǎn)業(yè)的發(fā)展會使財(cái)政收入增加,但財(cái)政支出的領(lǐng)域廣泛,對科技的支出力度還沒那么大,企業(yè)科技創(chuàng)新還來源于其他資金。

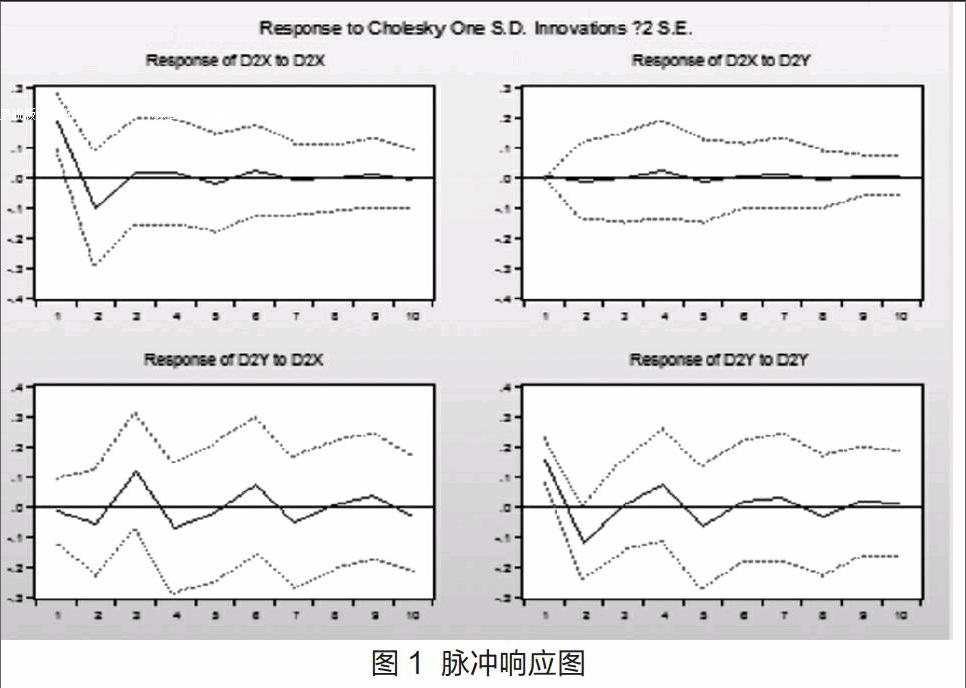

4.脈沖響應(yīng)分析

圖1給出了財(cái)政科技經(jīng)費(fèi)和專業(yè)授權(quán)量兩個變量相互作用的動態(tài)過程。在Granger因果檢驗(yàn)中已經(jīng)得知,政府科技經(jīng)費(fèi)支出是專業(yè)授予數(shù)量的原因。因此我們考慮政府科技經(jīng)費(fèi)投入量對專業(yè)授予數(shù)量的響應(yīng)情況和響應(yīng)途徑,從圖1中我們可看出,浙江省政府科技資金投入數(shù)量對專利授予數(shù)量總體上呈現(xiàn)穩(wěn)定的正向響應(yīng)收斂跡象,這表明隨著政府科技經(jīng)費(fèi)投入的增加,激發(fā)高新技術(shù)企業(yè)的創(chuàng)新性,從而促進(jìn)專利申請與授予數(shù)量增加,企業(yè)創(chuàng)新水平提高就帶動了高新技術(shù)產(chǎn)業(yè)的發(fā)展。

5.方差分析

我們用方差分析來進(jìn)一步分析政府財(cái)政科技支出對專利授予數(shù)量的沖擊貢獻(xiàn)度。結(jié)果見表3、表4。

從預(yù)測方差分解結(jié)果來看:從表3可以看出,專利授權(quán)數(shù)量對政府財(cái)政科技支出的影響為2.57%左右,這說明專利授予數(shù)量對政府財(cái)政投入的影響較小,也就是說,高新技術(shù)產(chǎn)業(yè)的發(fā)展對政府科技經(jīng)費(fèi)投入的影響微乎其微。

從表4可以看出,政府財(cái)政科技投入對專利授權(quán)數(shù)量的第一期影響開始為1.11%,隨著滯后期的變長,影響變大,第十期為38.53左右。說明政府財(cái)政經(jīng)費(fèi)的投入對高新技術(shù)產(chǎn)業(yè)發(fā)展的支持作用較大。當(dāng)然,高新技術(shù)產(chǎn)業(yè)的發(fā)展可能還有其他的影響因素,例如產(chǎn)業(yè)政策,創(chuàng)新意識,國內(nèi)外形勢,技術(shù)支撐等也起著重要作用。

(二)浙江省稅收優(yōu)惠對高新技術(shù)產(chǎn)業(yè)發(fā)展的影響

1.樣本與數(shù)據(jù)

本部分以浙江省的高新技術(shù)產(chǎn)業(yè)為研究對象,選擇2008—2014的年度數(shù)據(jù)。數(shù)據(jù)來自《浙江省統(tǒng)計(jì)年鑒》、《浙江省科技統(tǒng)計(jì)年鑒》。

2.模型的建立

在稅收政策中,與高薪技術(shù)產(chǎn)業(yè)發(fā)展關(guān)系較為密切主要有所得稅和流轉(zhuǎn)稅著兩個稅種。因此本文將對流轉(zhuǎn)稅和所得稅對高新技術(shù)產(chǎn)業(yè)發(fā)展的影響進(jìn)行實(shí)證分析。在借鑒已有研究成果上,選取以下四個變量。這里我們用專利授權(quán)數(shù)量來表示高新技術(shù)產(chǎn)業(yè)自主創(chuàng)新能力;用高新技術(shù)產(chǎn)業(yè)的總產(chǎn)值占工業(yè)總產(chǎn)值的比例來表示高新技術(shù)產(chǎn)業(yè)發(fā)展的規(guī)模。自變量我們選擇高薪技術(shù)企業(yè)所得稅稅負(fù)、流轉(zhuǎn)稅稅負(fù),選擇變量如表5所示。

根據(jù)以上分析,建立以下兩個模型:

LY1=β0+β1LITB+β2LTIB+ε1

LY2=α0+α1LITB+α2LTIB+LRD+ε2

從理論上來分析,企業(yè)所得稅稅負(fù)越低,獲得的流轉(zhuǎn)稅的優(yōu)惠越多,那么企業(yè)獲得的現(xiàn)實(shí)和潛在的收益就會越大,從而能夠促進(jìn)企業(yè)提高對創(chuàng)新活動經(jīng)費(fèi)的投入,有利于企業(yè)的自主創(chuàng)新。所以企業(yè)所得稅稅負(fù)和流轉(zhuǎn)稅稅負(fù)都應(yīng)該與高薪技術(shù)產(chǎn)業(yè)的自主創(chuàng)新能力和發(fā)展規(guī)模成反向相關(guān)關(guān)系。

3.實(shí)證結(jié)果

為縮小數(shù)據(jù)的波動,先對全部數(shù)據(jù)取自然對數(shù),繼而在次基礎(chǔ)上進(jìn)行OLS回歸,運(yùn)行Eviews8.0軟件,得到回歸結(jié)果,如表6、7所示

在模型(1)的回歸結(jié)果中,整個回歸方程F值為4.560894,且P值為0.092925,明顯小于0.05的顯著水平,表明這個自變量和因變量有一定的相關(guān)性,我們LITB、LTIB和高新技術(shù)產(chǎn)業(yè)的總產(chǎn)值成反向相關(guān)關(guān)系,ITB每降低一個百分點(diǎn),高薪技術(shù)產(chǎn)業(yè)的總產(chǎn)值占工業(yè)總產(chǎn)值的比例就會上升2.16個單位。

在模型(2)的回歸結(jié)果中,整個回歸方程的P值為0.021861,明顯小于0.05的顯著水平,表明這個回歸方程模擬的很好。并且自主創(chuàng)新能力與企業(yè)所得稅成方向相關(guān)關(guān)系,ITB每降低一個百分點(diǎn),自主創(chuàng)新能力就提高1.281444個百分點(diǎn),研發(fā)支出與自創(chuàng)新能力成正向相關(guān)關(guān)系,RD每提高一個百分點(diǎn),自主創(chuàng)新能力就提高1.539021。但是,流轉(zhuǎn)稅沒有通過檢驗(yàn),TIB的P值明顯大于0,05的顯著水平。

4.實(shí)證結(jié)論

根據(jù)以上實(shí)證檢驗(yàn)結(jié)果,我們能夠獲得以下結(jié)論。

(1)所得稅優(yōu)惠能促進(jìn)高新技術(shù)行業(yè)自主創(chuàng)新能力的提高

企業(yè)所得稅優(yōu)惠能夠直接影響企業(yè)的盈利水平。國內(nèi)外高新技術(shù)企業(yè)都習(xí)慣于將盈余根據(jù)一定的比例投入到企業(yè)研發(fā)中去。這就使得所得稅的優(yōu)惠對高新技術(shù)產(chǎn)業(yè)的發(fā)展有較大的影響。

(2)所得稅優(yōu)惠與以增值稅為主的流轉(zhuǎn)稅優(yōu)惠都能擴(kuò)大高新技術(shù)產(chǎn)業(yè)的發(fā)展規(guī)模

所得稅優(yōu)惠會直接影響企業(yè)的凈利潤額,直接影響企業(yè)的盈利能力。企業(yè)收益越高投資的力度就越大,同時還能夠吸引其他資金投入,企業(yè)的規(guī)模也將隨之?dāng)U大。在流轉(zhuǎn)稅中增值稅是最主要的稅種。而高新技術(shù)產(chǎn)品一般都屬于高增加值產(chǎn)品,增值稅優(yōu)惠能夠直接降低企業(yè)的稅負(fù),給企業(yè)帶來實(shí)惠,從而擴(kuò)大高新技術(shù)產(chǎn)業(yè)發(fā)展規(guī)模。

(3)流轉(zhuǎn)稅優(yōu)惠比所得稅優(yōu)惠更能促進(jìn)高新技術(shù)產(chǎn)業(yè)的發(fā)展

實(shí)證結(jié)果中,以增值稅為主的流轉(zhuǎn)稅比所得稅對高薪技術(shù)產(chǎn)業(yè)發(fā)展規(guī)模的影響更大,這說明,流轉(zhuǎn)稅的優(yōu)惠更有利于高薪技術(shù)產(chǎn)業(yè)的發(fā)展規(guī)模擴(kuò)大。由于高新技術(shù)產(chǎn)業(yè)生產(chǎn)的產(chǎn)品都是高增加值的產(chǎn)品,以增值稅為主的流轉(zhuǎn)稅的優(yōu)惠越多,高薪技術(shù)企業(yè)就能得到更多的優(yōu)惠,這樣會使高新技術(shù)企業(yè)增加產(chǎn)品的生產(chǎn),從而擴(kuò)大行業(yè)的規(guī)模。

四、促進(jìn)高新技術(shù)產(chǎn)業(yè)發(fā)展的對策建議

1.增加科技經(jīng)費(fèi)投入

從實(shí)證結(jié)果中,我們得到政府科技經(jīng)費(fèi)投入數(shù)量的增加,能夠激發(fā)高新技術(shù)企業(yè)的創(chuàng)新性,從而使專利申請與授予數(shù)量增加,而企業(yè)創(chuàng)新水平就有了提高就能帶動高新技術(shù)產(chǎn)業(yè)的發(fā)展。因此,政府應(yīng)該充分發(fā)揮財(cái)政資金的導(dǎo)向作用,繼續(xù)加大財(cái)政經(jīng)費(fèi)的投入以及利用各項(xiàng)財(cái)政支持政策來降低高新技術(shù)產(chǎn)業(yè)的投資風(fēng)險(xiǎn)。當(dāng)前進(jìn)一步提高財(cái)政科技經(jīng)費(fèi)支出,提高財(cái)政科技經(jīng)費(fèi)支出增長率是必要的。

2.從所得稅為主的優(yōu)惠政策向所得稅優(yōu)惠與流轉(zhuǎn)稅優(yōu)惠并重轉(zhuǎn)變

現(xiàn)階段,我們的稅收優(yōu)惠政策多采用的是針對所得稅的減免,然而很少涉及到流轉(zhuǎn)稅方面,這與高新技術(shù)產(chǎn)業(yè)投入大、成果滿,風(fēng)險(xiǎn)大的特征不匹配。因此,要想使高新技術(shù)產(chǎn)業(yè)的稅收優(yōu)惠政策能夠真正發(fā)揮其應(yīng)有的作用,政府在關(guān)注所得稅的時候還應(yīng)該關(guān)注在流轉(zhuǎn)稅上的作用,使所得稅為主的優(yōu)惠政策向所得稅優(yōu)惠與流轉(zhuǎn)稅優(yōu)惠并重轉(zhuǎn)變。

參考文獻(xiàn):

[1]匡小平,肖建華.我國自主創(chuàng)新能力培育的稅收優(yōu)惠政策整合—高新技術(shù)企業(yè)稅收優(yōu)惠分析[J].當(dāng)代財(cái)經(jīng),2008(1):23-27.

[2]孫伯燦,陳衛(wèi)東,范柏乃.中國高新技術(shù)產(chǎn)業(yè)稅收優(yōu)惠政策實(shí)證研究[J].浙江大學(xué)學(xué)報(bào):人文社會科學(xué)版,2001,31(2):61-69.

[3]李嘉明,喬天寶.高新技術(shù)產(chǎn)業(yè)稅收優(yōu)惠政策的實(shí)證分析[J].技術(shù)經(jīng)濟(jì),2010(2).

[4]張同斌,高鐵梅.財(cái)稅政策激勵、高新技術(shù)產(chǎn)業(yè)發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整[J].經(jīng)濟(jì)研究,2012.

[5]宋鳳軒,李林.財(cái)政支持高新技術(shù)產(chǎn)業(yè)發(fā)展的實(shí)證分析與對策建議[J].河北大學(xué)學(xué)報(bào):哲學(xué)社會科學(xué)版,2013,11(6).

猜你喜歡

黑龍江省人民政府公報(bào)(2020年13期)2021-01-14 03:19:00

四川工商學(xué)院學(xué)術(shù)新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(bào)(2020年10期)2020-09-25 08:44:20

中國財(cái)政年鑒(2018年0期)2018-07-08 08:12:14

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2016年10期)2016-09-26 12:05:15

中國財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

中國財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26

現(xiàn)代經(jīng)濟(jì)信息2016年18期