機構投資者是現金分紅的內生動力嗎?

2016-09-10 07:22:44彭利達張文霞

財經問題研究 2016年2期

關鍵詞:公司治理

彭利達 張文霞

摘 要:不分紅或者少分紅一直是我國上市公司一個突出的治理問題,激發上市公司自治型分紅的內生動力是解決這一問題的根本途徑。本文主要揭示機構投資者是否是上市公司現金分紅政策的內生動力,以及什么樣的機構投資者才是現金分紅的內生動力。經驗結果發現:不同類型的機構投資者對上市公司現金分紅政策的影響不同,只有壓力抵制型機構投資者才能對上市公司現金分紅產生正向和相對持續的影響。本文的研究可以為我國監管部門解決現金分紅問題提供政策參考,也可以為具有現金分紅偏好的機構投資者選擇上市公司提供投資依據。

關鍵詞:異質機構投資者;現金分紅;上市公司;公司治理

中圖分類號:F832.48 文獻標識碼:A

文章編號:1000-176X(2016)02-0040-06

一、引 言

現金分紅是上市公司回報投資者的重要渠道,也是現代公司的基礎性制度。由于我國資本市場不夠成熟,不分紅或者少分紅是我國上市公司的一個普遍現象,這也成為公司治理的一個突出問題。2012年以來,證監會通過多項行政手段推動上市公司分紅,收到了比較明顯的效果。但是現金分紅本質上還是公司的自治行為,由于企業發展狀況、投資者需求和經濟環境的差異,不同的企業或者企業在不同階段需要不同的分紅政策來實現投資者的價值目標。一刀切式的強制分紅措施只能作為一種矯枉過正的短期手段,很難從根本上解決現金分紅的治理問題。隨著市場的不斷成熟,實施公司自治型分紅政策應該是長遠之計。因此,上市公司要確立合理和良性的投資回報制度還需要激發其內生動力。機構投資者作為制衡大股東的重要力量在公司治理中扮演著重要的角色,本文的主要工作即是討論機構投資者對上市公司現金分紅政策的影響力,從而發現機構投資者是否是公司現金分紅的內生動力,或者更確切地說什么樣的機構投資者才是公司現金分紅的內生動力。

自2000年開始,我國機構投資者迅速成長,至2014年底我國機構投資者持有流通A股市值已達18.4%,機構投資者已經成為我國資本市場中重要的參與主體。具備制衡大股東能力的機構投資者能否積極參與公司治理,保護中小股東的利益,是學術界和實務界共同關注的問題。已有文獻從多個角度研究了機構投資者對上市公司治理的影響,如機構投資者對上市公司信息披露質量的影響、對上市公司盈余管理的影響、對經理人薪酬的影響和對上市公司業績的影響等,其中也包括對上市公司現金分紅影響的研究。現有文獻一般將機構投資者視為無差異的分析對象,而實際上即便是機構投資者發展比較成熟的美國和英國,愿意且有能力參與公司治理的機構投資者也僅僅是部分類型,并且不同類型機構投資者參與公司治理的事件不同,對公司治理的影響也不盡相同[1-2]。本文正是基于機構投資者在公司治理意愿上的差異對機構投資者進行分類,研究異質機構投資者對上市公司現金分紅的影響,以及這種影響的持續性,旨在豐富機構投資者對上市公司現金分紅影響的研究。本文的研究可以為我國監管部門解決上市公司現金分紅問題提供政策參考,也可以為具有現金分紅偏好的投資者選擇投資對象提供依據。

二、理論分析和研究假設

在關于機構投資者早期的研究中,機構投資者被認為是“老練”的投資者,由于其具有資金優勢、信息優勢和專家優勢,所以有能力參與公司治理;同時,由于機構投資者持股量巨大,一旦公司出現經營不佳,難以在不引起股價下跌的情況下拋售股票,短期內容易被“鎖定”,其利益與公司業績直接相關,所以機構投資者也有意愿參與公司治理。但是,研究發現機構投資者有不同的類型,不同類型的機構投資者由于資金來源、投資理念不同,持有某家上市公司股票的目的也不盡相同[3-4]。因此,機構投資者參與公司治理的能力和意愿也有差異。

機構投資者作為“理性人”,持有某一家上市公司股票的獲利途徑為現金分紅和資本利得[5]。除此之外,也有機構投資者通過與上市公司確立商業關系或者潛在的商業關系獲得收益。這部分機構投資者更希望與上市公司結成穩定的商業關系,從而通過商業關系賺取利潤。按照Brickley等[6]和 Bushee[7]的機構投資者分類方法,依據機構投資者是否與上市公司存在商業關系或潛在的商業關系,可以將機構投資者分為壓力敏感型機構投資者和壓力抵制型機構投資者。這種分類方法的優勢在于細化了機構投資者的獲利途徑,更加符合本研究的現實背景。我國機構投資者主要包括基金、QFII(合格境外機構投資者)、社保基金、企業年金、信托公司、券商、券商理財、保險公司和財務公司等。本文將基金、QFII、社保基金定義為壓力抵制型機構投資者;將企業年金、信托公司、券商、券商理財、保險公司、財務公司等定義為壓力敏感型機構投資者。

壓力敏感型機構投資者的獲利途徑更有可能是通過與上市公司建立的商業關系來賺取利潤。這類機構投資者大都與上市公司存在商業關系或者希望與上市公司結成商業關系,在參與上市公司治理時容易受到公司高管、大股東的制約,更愿意“附和”大股東的決定或者不參與上市公司治理,從而不能對上市公司高管形成有效的監督,不能對上市公司大股東進行有效的制衡[8]。如果上市公司的大股東傾向于不分紅或者少分紅,壓力敏感型機構投資者更可能迎合大股東的分紅傾向。就其自身利益而言,壓力敏感型機構投資者也不支持上市公司進行現金分紅。因為公司現金分紅意味著公司經營性現金流和投資性現金流的減少,而壓力敏感型機構投資者更希望公司不進行現金分紅而將有限的現金資源投入到與他們有關系的業務當中,從而獲得更多的收益。與壓力敏感型投資者不同,壓力抵制型機構投資者與上市公司沒有商業往來關系,能夠保持外部股東的獨立性,他們往往是參與上市公司治理的積極股東,能夠對不稱職的高管提出警告、對不合理的決策提出異議[3]。由于存在大量持股的“鎖定效應”,壓力抵制型機構投資者的獲利途徑主要是公司的現金分紅,所以,壓力抵制型機構投資者往往是公司現金分紅政策的推動者和擁護者[9]-[13]。根據以上分析,提出以下假設:

H1a:壓力抵制型機構投資者持股比例與上市公司現金分紅意愿呈正相關。

H1b:壓力敏感型機構投資者持股比例與上市公司現金分紅意愿呈負相關。

H2a:壓力抵制型機構投資者持股比例與上市公司現金分紅水平呈正相關。

H2b:壓力敏感型機構投資者持股比例與上市公司現金分紅水平呈負相關。

機構投資者的資金大都來源于社會閑散資金,且行業內存在基金排名的情況,所以,機構資金的管理者有著一定的盈利壓力,并且機構投資者一般會遵從投資的“謹慎”原則,投資于業績好且能分紅的公司。在這種情況下,壓力敏感型機構投資者對上市公司現金分紅的影響可能就不具有持續性:一方面,壓力敏感型機構投資者希望上市公司少分紅;另一方面,為了遵從投資的“謹慎”原則,壓力敏感型機構投資者又不愿意上市公司長時間不分紅。而壓力抵制型機構投資者由于盈利渠道單一,只能通過要求上市公司持續不斷的現金分紅才能獲取穩定的收益,所以,壓力抵制型機構投資者對上市公司現金分紅的影響可能具有持續性。根據以上分析,提出以下假設:

H3:壓力抵制型機構投資者持股比例對上市公司現金分紅政策具有持續性影響。

H4:壓力敏感型機構投資者持股比例對上市公司現金分紅政策不具有持續性影響。

三、研究設計

1.樣本與數據來源

文章選取2007—2013年我國滬深A股上市公司為初選樣本,并做如下篩選:選擇2006年之前上市的公司,只發行A股的上市公司,剔除金融類上市公司、ST、*ST、PT類上市公司和研究數據缺失的上市公司,共獲得1 008家上市公司,總計7 056個研究樣本。機構投資者相關數據選自銳思數據庫,上市公司財務數據和公司治理數據選自國泰安數據庫,使用Excel和Stata進行數據處理、分析。為了控制極端值的影響,對各連續性變量的最大和最小的1%觀察值進行Winsorize處理。

2.模型建立及變量說明

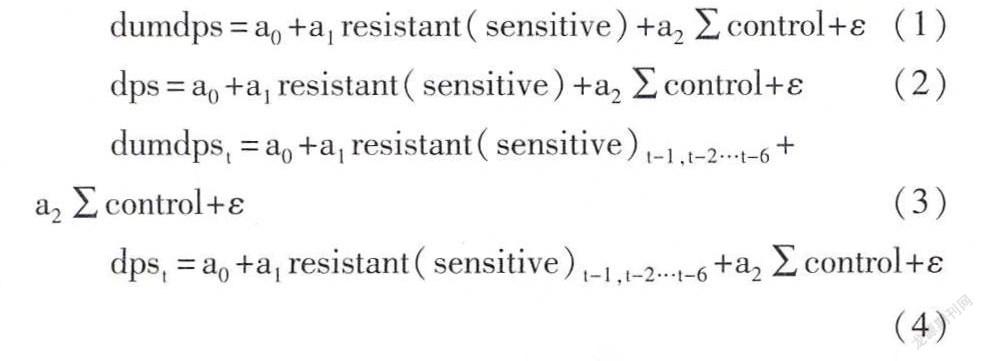

根據上述假設,建立如下線性模型來檢驗各假設:

模型(1)—模型(4)中,resistant表示壓力抵制型機構投資者持股比例,sensitive表示壓力敏感型機構投資者持股比例。用dumdps表示現金分紅意愿,當上市公司發放現金股利時dumdps取1,否則取0;用dps表示現金分紅水平,dps的取值為每股現金股利。其中,模型(1)和模型(2)檢驗假設1和假設2,模型(3)和模型(4)檢驗假設3和假設4。各變量定義如下:

被解釋變量:現金分紅意愿和現金分紅水平。采用現金分紅意愿和現金分紅水平兩個變量來考察上市公司現金分紅情況。

解釋變量:機構投資者持股比例。依前文所述,按照Brickley等、 Bushee的機構投資者分類方法,按照我國機構投資者具體類型,將基金、QFII、社保基金定義為壓力抵制型機構投資者;將企業年金、信托公司、券商、券商理財、保險公司以及財務公司等定義為壓力敏感型機構投資者。

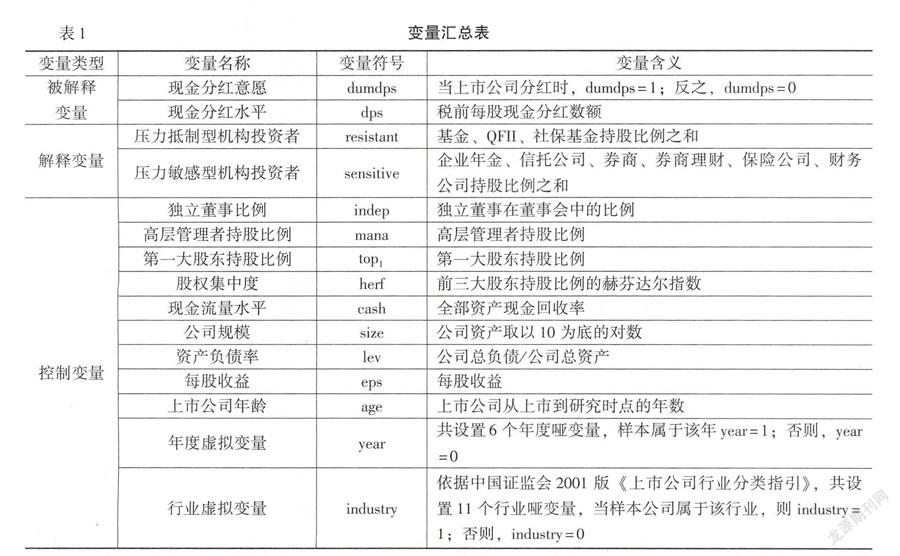

控制變量。本文選取獨立董事比例indep、高層管理者持股比例mana、第一大股東持股比例top1、股權集中度的赫芬達爾指數herf、現金流量水平cash、公司規模size、資產負債率lev、每股收益eps、上市公司年齡age、年度虛擬變量year和行業虛擬變量industry作為本研究的控制變量。

研究所涉及到的變量匯總如表1所示。

四、實證結果與分析

1.描述性統計與分析

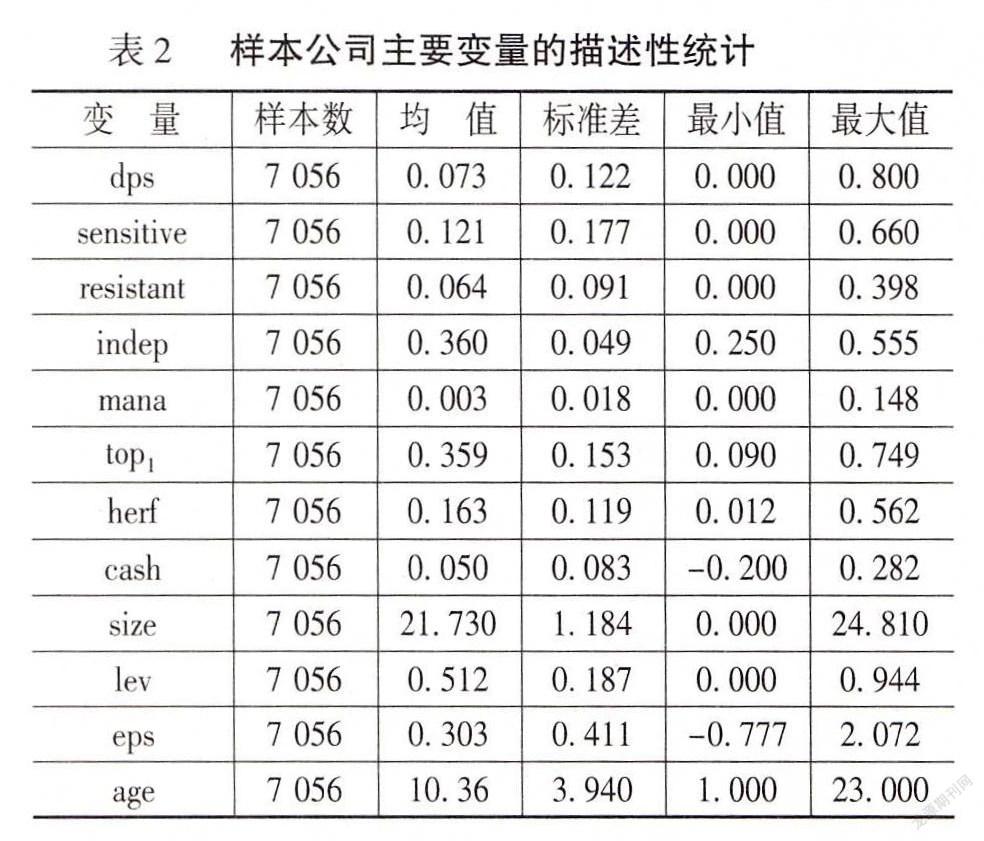

表2為樣本公司主要變量的描述性統計結果。

從表2可以看出,我國上市公司平均每股現金分紅為0.073元,現金分紅水平較低;我國壓力抵制型機構投資者持股比例占上市公司流通股比例均值為0.064,壓力敏感型機構投資者持股比例占上市公司流通股比例均值為0.121,機構投資者合計持有上市公司流通股比例均值為0.185,說明機構投資者在我國上市公司中占有較大比例,其參與公司治理的作用不容忽視。第一大股東持股較多,其均值為0.359,能夠對公司治理產生非常重要的影響;前三大股東持股比例的赫芬達爾指數均值為0.163,說明我國上市公司前三大股東持股較為集中,潛在的大股東代理問題可能比較突出。

2.多元回歸結果與分析

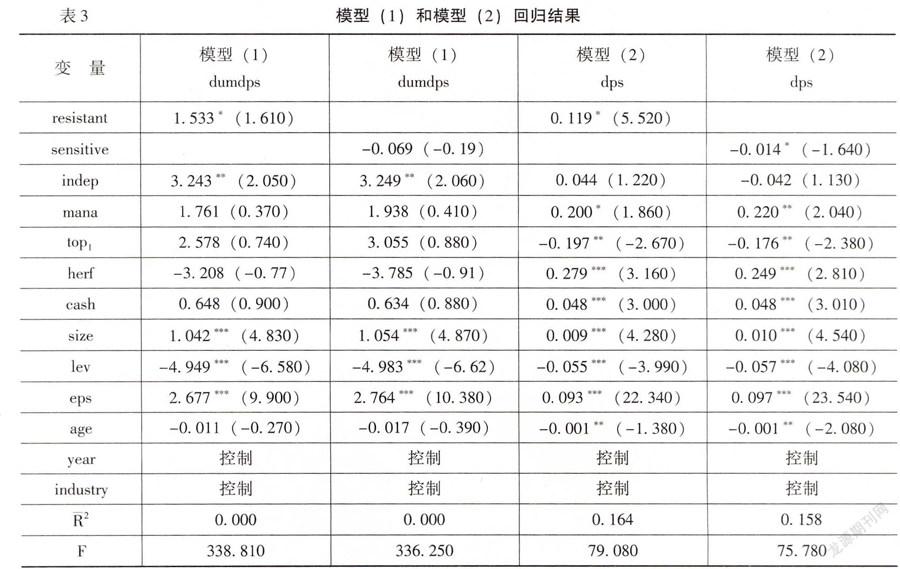

表3為模型(1)和模型(2)的多元回歸結果。

從表3可以看出,壓力抵制型機構投資者與上市公司現金分紅意愿呈正相關,且通過了顯著性檢驗,H1a得證;壓力敏感型機構投資者與上市公司現金分紅意愿呈負相關,但沒有通過顯著性檢驗,H1b未能得證。

壓力抵制型機構投資者與上市公司現金分紅水平呈正相關,且通過了顯著性檢驗,H2a得證;壓力敏感型機構投資者與上市公司現金分紅水平呈負相關,且通過了顯著性檢驗,H2b得證。模型(1)兩個回歸模型的似然比檢驗統計量分別為338.810和336.250,p值均為0,故模型的估計效果較好。模型(2)兩個回歸模型的F值分別為79.080和75.780,其2分別為0.164和0.158,說明模型估計效果較好。另外,對上市公司分紅意愿有顯著影響的控制變量為公司規模、公司的資產負債率和公司的每股收益。對上市公司分紅水平有影響的控制變量為上市公司高管持股比例、第一大股東持股比例、前三大股東持股比例的赫芬達爾指數、全部資產現金回收率、每股收益和上市公司的年齡。

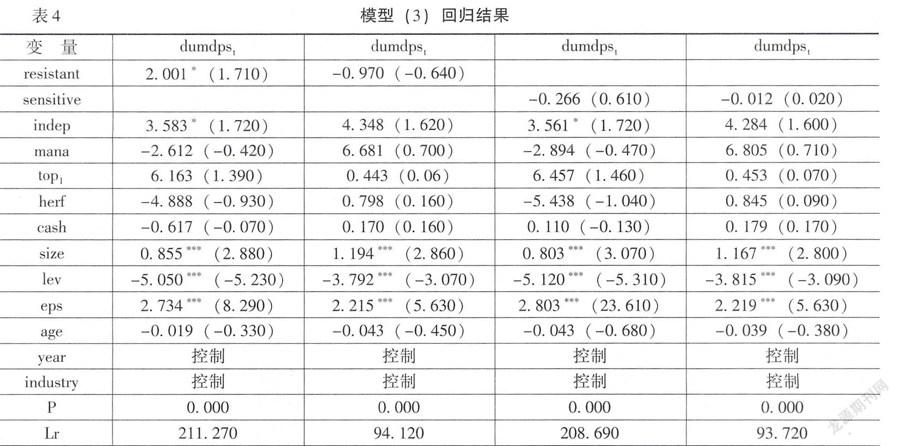

從表4可以看出,表4第2列和第3列分別是壓力抵制型機構投資者提前1期和提前2期的持股比例對上市公司現金分紅意愿影響的實證結果。由于壓力抵制型機構投資者持股比例提前3期、4期、5期、6期的數據對上市公司現金分紅意愿的回歸結果沒有呈現顯著的指標,故其相應的模型回歸結果并沒有列出。壓力敏感型機構投資者持股比例的情況亦然(如表4第4列和第5列所示)。從回歸結果可以看出:第一,壓力抵制型機構投資者持股比例提前1期的數據與上市公司現金分紅意愿之間呈正相關,且通過了顯著性檢驗,但是這種影響沒有體現在提前2期的數據上,說明壓力抵制型機構投資者持股能夠對上市公司現金分紅意愿有短暫的持續性影響。第二,壓力敏感型機構投資者持股比例提前1期的數據與上市公司現金分紅意愿呈負相關,但沒有通過顯著性檢驗,其提前2期的數據與上市公司現金分紅意愿呈負相關,也沒有通過顯著性檢驗,說明壓力敏感型機構投資者在上市公司現金分紅事件中持有的態度可能不具有持續性。

從表5可以看出,表5第2列、第3列和第4列、第5列分別是壓力抵制型機構投資者和壓力敏感型機構投資者提前1期與提前2期的持股比例對上市公司現金分紅水平影響的實證結果。由于壓力抵制型機構投資者持股比例提前3期、4期、5期、6期的數據對上市公司現金分紅水平的回歸結果沒有呈現顯著的指標,故其相應的模型回歸結果并沒有列出。壓力敏感型機構投資者持股比例的情況亦然。

從回歸結果可以看出:第一,壓力抵制型機構投資者持股比例提前1期的數據與上市公司現金分紅水平之間呈正相關,通過了顯著性檢驗,其提前2期的數據與上市公司現金分紅水平呈正相關,但沒有通過顯著性檢驗。結合表4的回歸結果可以看出壓力抵制型機構投資者在上市公司現金分紅的事件中能夠起到較好的治理作用,當期持股能夠對后期的現金分紅政策造成持續性影響,H3得證。第二,壓力敏感型機構投資者持股比例提前1期的數據與上市公司現金分紅水平呈負相關,但沒有通過顯著性檢驗,其提前2期的數據與上市公司現金分紅水平呈負相關,且通過了顯著性檢驗。結合表4的回歸結果可以看出壓力敏感型機構投資者在上市公司現金分紅的事件中可能并不能起到應有的治理作用,當期持股并不能對后期的現金分紅政策造成持續性影響,H4得證。原因可能是壓力敏感型機構投資者一方面出于自身利益并不偏好上市公司現金分紅,另一方面壓力敏感型機構投資者又要保持一定的投資“謹慎”態度,促使投資的上市公司進行現金分紅。

五、結論與政策建議

在對機構投資者進行類型劃分的基礎上,研究了我國異質機構投資者對上市公司現金分紅的影響,實證研究發現:第一,異質機構投資者對上市公司現金分紅的影響不同。壓力抵制型機構投資者持股能夠促使上市公司現金分紅,而壓力敏感型機構投資者則不能產生類似的影響。因此,并不是所有的機構投資者都會敦促上市公司現金分紅,只有壓力抵制型機構投資者才是上市公司現金分紅的內生動力。第二,異質機構投資者對上市公司現金分紅影響的持續性不同。壓力抵制型機構投資者能夠對當期的現金股利發放有著顯著影響,并且這種影響具有短暫持續性,而壓力敏感型機構投資者對上市公司現金分紅意愿和分紅水平的影響是不可持續的。

本文的政策建議在于:第一,對于監管者而言,要推動上市公司從強制型分紅制度轉向自治型分紅制度,應積極引導和推動壓力抵制型機構投資者對于上市公司現金分紅的內生動力作用,運用相應的政策手段使壓力抵制型機構投資者對現金分紅的影響向更強和更持續的方向發展。比如:通過稅收等政策優惠鼓勵壓力抵制型機構投資者增加對單一投資對象的持股比例并形成較長期和穩定的投資模式。只有壓力抵制型機構投資者較大比例地長期持股,才能重視上市公司現金分紅事件,并發揮其應有的治理作用。第二,對于投資者而言,尤其是對于那些以現金分紅作為主要資本回報方式的中小投資者,壓力抵制型機構投資者的持股數量和持股周期可以成為這類投資者在投資選擇時的重要依據,因為大比例持股的壓力抵制型機構投資者有能力并且有意愿約束大股東不分紅和少分紅的代理行為,可以保障中小投資者的在現金分紅方面的利益。第三,對于上市公司而言,壓力抵制型的機構投資者對于大股東的決策約束可以向資本市場傳遞好的公司治理信號,由此帶來公司價值的提升。因此,作為上市公司的決策者不應僅僅將機構投資者的監督約束視為一種決策障礙而予以抵制。

參考文獻:

[1] 中國證券監督管理委員會關于進一步落實上市公司現金分紅有關事項的通知[Z].證監發[2012]37號.

[2] 上市公司監管指引第3號——上市公司現金分紅[Z].證監會公告[2013]43號.

[1] 范海峰,胡玉明,石水平.機構投資者異質性、公司治理與公司價值——來自中國證券市場的實證證據[J].證券市場導報,2009,(10):45-51.

[2] 魏志華,吳育輝,李常青.機構投資者持股與中國上市公司現金股利政策[J].證券市場導報,2012,(10):40-60.

[3] 楊海燕,孫健,韋德洪.機構投資者獨立性對代理成本的影響[J].證券市場導報,2012,(1):25-30.

[4] 伊志宏,李艷麗.機構投資者的公司治理角色:一個文獻綜述[J].管理評論,2013,(5):60-71.

[5] Hwang, L., Kim, H., Park, K., Park, R. Corporate Governance and Payout Policy: Evidence from Korean Business Group[J]. Pacific-Basin Finance Journal,2013,24(3):179-198.

[6] Brickley, J., Lease, R., Smith, C. Ownership Structure and Voting on Antitakeover Amendments[J]. Journal of Financial Economics,1988,20(1-2):237-265.

[7] Bushee, B. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. The Accounting Review,1998,73(3):305-333.

[8] 潘越,戴亦一,魏詩琪.機構投資者與上市公司“合謀”了嗎:基于高管非自愿變更與繼任選擇事件的分析[J].南開管理評論,2011,14(2):69-81.

[9] Easterbrook, F. H. Two Agency-Cost Explanations of Dividends[J].The American Economic Review,1984,74(4):650-659.

[10] Jensen, M.C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. The American Economic Review,1986,76 (2):323-329.

[11] Myers, S. C. Outside Equity[J]. The Journal of Finance, 2000,55 (3):450-475.

(責任編輯:孟 耀)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18