B2C電子商務信用風險評價體系設計研究

2016-12-06 12:02:00張曉艷張霞

中國市場 2016年32期

關鍵詞:評價體系

張曉艷+張霞

[摘 要]隨著經濟的多元化發展,無論國內還是國外,與線下相比,在線收入仍然相當有限,信任的缺失是消費者不愿在線購買的主要原因之一。消費者對商家和整個在線環境信任的缺失,成為電子商務發展的主要障礙。通過闡述B2C電子商務信用風險的現狀,分析了其存在的原因,結合對B2C電子商務信用評價指標的調查與分析,初步設計出了信用風險評價體系,期望此體系能夠提高B2C電子商務的在線交易和參與度,促進我國B2C電子商務的發展。

[關鍵詞]B2C電子商務;信用風險;評價體系

[DOI]10.13939/j.cnki.zgsc.2016.32.153

CNNIC最新的《中國互聯網絡發展狀況統計報告》顯示,截至2015年12月,中國網民規模達6.88億人,全年共計新增網民3951萬人。網上支付用戶達4.16億人,增長率為36.8%。網絡支付企業大力拓展線上線下渠道,運用對商戶和消費者雙向補貼的營銷策略推動線下商戶開通移動支付服務,豐富線下支付場景。[1]越來越多的交易傾向于線下支付,使消費者不愿在線購買的主要原因之一,就是信任的缺失。

電子商務主體之間的交流存在不確定性和難以控制性,交易的發生也有很大的機會主義特點。[2]所以,我們有必要對當前B2C電子商務信用的風險做進一步的分析和探究,以設計出更好的風險評價體系,提高B2C電子商務交易的信用度。

1 B2C電子商務信用風險現狀分析

1.1 B2C電子商務信用風險概況

電子商務信用風險是一種造成經濟損失的可能性,具體是指在電子商務的運營過程中,由于交易主體不守信用,未能履行合同中的承諾,使得交易主體一方或多方承受損失。這種風險主觀因素強,對電子商務的發展有阻礙作用。[3]

1.2 B2C電子商務信用風險現狀

(1)商家售假現象比較嚴重。有些電子商務網站的產品說明夸大,明明不是知名品牌卻故意把自己的產品描述得“高大上”,實際產品在顏色、質量等方面與商家描述并不相符,有的網站甚至虛假宣傳,特別是有化妝品、藥品這樣產品的網站,消費者在購買商品之后,發現與網上的描述大相徑庭。

(2)消費者的信息容易泄露。在產品交易的過程中,需要消費者實名認證,會留下姓名、電話、住址、銀行卡信息等,有些商家為了貪圖利益,將消費者信息外漏,使消費者受到侵害,帶來損失。

(3)消費者拖延付款。消費者收到購買的商品之后,沒有在規定的時間內將應付款項交付給B2C電子商務企業。商家索要困難,無故遭受損失。

(4)第三方支付系統出現的支付安全問題。消費者將貨款打進第三方系統提供的賬戶,再由第三方支付系統轉進商家賬戶時,中間可能會出現支付漏洞,貨款不及時到賬,或者金額不對,等等。此外,由于第三方支付系統要求用戶提供真實信息,很容易將用戶信息進行泄露,這些隱患一旦被不法分子利用,就會給商家和消費者帶來損失。

(5)第三方物流在運輸過程中產生的誠信問題。商家將有形商品傳遞給消費者時,靠的是第三方物流企業,而在商品傳遞的過程中經常出現漏寄、錯寄、商品破損等現象,不僅給消費者帶來損失,也影響到了商家的信用。

2 B2C電子商務信用風險原因分析

2.1 目前我國關于電子商務的法律、法規還未形成完整體系

目前我國缺乏完善的法律法規來規范電子商務這種新型的商業模式,不免會給商家和消費者在交易活動方面帶來一定的風險。由于電子商務模式在我國才初步形成,人們的電子商務意識還比較淡薄,交易主體故意鉆法律的空子,彼此之間互不遵守承諾。互聯網的虛擬性較大,難以進行宏觀的控制和管理,必須完善我國的電子商務法律體系,保障電子商務交易順利進行。

2.2 信息的不對稱、不完整

電子商務本身具有的特性造成信息不對稱、不完整,是形成電子商務信用風險的原因之一。電子商務打破了通過直接面談或當面交換的傳統商務模式,通過達成互聯網上的虛擬合同,實現交易。交易雙方通常互不見面,只通過交流工具談合作,無法確知對方的真實身份,導致了交易主體頻發失信行為。

2.3 市場監管不力

網絡交易具有不確定性,其交易主體之間實際是接觸不到的。他們的交流全靠信息交通工具,甚至網上交易成功也依附第三方支付系統。市場監管不力,使得電子商務交易主體缺少管制,交易主體的失信行為無法得到正確、及時的評價,市場交易主體會更加信守不了承諾。同時,由于沒有健全的懲罰機制和淘汰機制,處罰力度不夠,造成交易市場混亂,嚴重擾亂了電子商務市場秩序。

2.4 網絡信息技術發展較慢

電子商務是在網絡基礎設施之上發展起來的。由于我國網絡信息技術發展較慢,并不能檢測出商家信用炒作等行為,商家借此提高信譽度,蒙騙消費者。另外,在第三方支付體系的安全認證方面,有時也會頻出差錯,會直接給商家帶來信用風險。

3 B2C電子商務信用風險評價指標分析

基于B2C電子商務的信用風險現狀,我們通過問卷調查和電話訪談的形式分別對消費者和商家進行了關于B2C電子商務信用風險評價指標的調查,共收到512份問卷,其中有效問卷為450份,有效率為88%,共撥打了200個電話,成功接通140個,有效率為70%。

通過對有效問卷的整理和分析,調查結果如下:51.32%的消費者消費時受產品品牌的影響;72.59%的消費者在評價商家信用時考慮產品描述的符合度(產品在顏色、質量等方面的描述與實物相符合的程度);81.09%的消費者把產品質量作為評價商家信用的一級指標;73.36%的消費者認為交易合同履約率(是否按照約定的產品數量、規格、顏色等要求發貨)是確認商家信譽的關鍵所在;73.94%的消費者認為商家的信用評級對網上購物影響很大;65.38%的消費者認為信用炒作(如信用互換、信用刷手等行為)會極大影響消費者的網上購買行為;56.12%的消費者在網購時受商家交易好評率的影響;83.22%的消費者認為第三方支付系統的托管作用是消費者能否安全消費的重要保障;57.6%的消費者會在網購時考慮第三方物流的可靠性,即送貨質量和送貨速度。

另外,通過電話訪問,部分B2C電商透漏,消費者不守信用最大的表現就是拖延付款,沒有在規定時間內將貨款交付給商家,還有的消費者為了謀取不正當利益,對商品進行不切實際,甚至惡意的評價。個別支付系統在貨款的支付方面不夠及時,甚至沒有將貨款兌現給商家。目前電子商務市場信任危機比較嚴重,電子商務主體之間存在的信任隱患,對我國電子商務的發展有很大的影響。

4 B2C電子商務信用風險評價體系設計方案

4.1 構建B2C電子商務信用風險評價體系

為了減少B2C電子商務信用風險,促進各方主體誠實守信,綜合以上對B2C電子商務信用風險評價指標的調查和分析,構建B2C電子商務信用風險評價體系的思路如下。

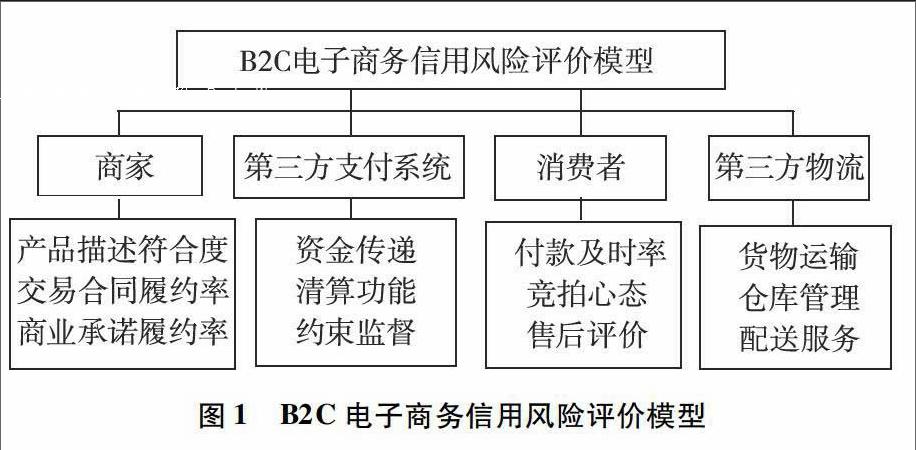

首先,B2C電子商務主要涉及四個主體,分別是商家、第三方支付系統、消費者和第三方物流。以這四個主體為一級評價指標,再以此為基礎具體到二級評價指標。每個評價指標的背后都用信用評級分數制約束著,總體評價規則是若這些信用指標在交易后沒有完成,則交易主體的信用評級會被相應降分。

其次,在B2C電子商務各信用風險中,商家的違背信用行為最為嚴重。對此,我們對商家的二級指標進行了具體分析。與消費者、第三方支付系統和第三方物流的二級指標平行的是產品描述符合度、交易合同履約率、商業承諾履約率,原因是這三個指標與消費者甚至第三方支付系統、第三方物流息息相關,消費者主要是通過這三個指標對商家進行信任評價。除此之外,影響商家信用的二級指標還有產品品牌、客服誘導、交易實現率、企業市場地位以及信用炒作,這些指標都對商家的信用評價起到關鍵作用。

再次,第三方支付系統在商家與消費者之間起到一個隱藏橋梁的作用。在這個橋梁的兩端是商家與消費者,第三方支付系統在它們中間的信用表現主要是貨款在傳遞時是否及時,資金在清算時是否準確,對于它們的交易行為是否進行合法的約束與監督。根據這些,我們設置了第三方支付系統的信用評價指標,分別是:資金傳遞、資金清算、約束與監督。

最后,消費者的購買信用以及第三方物流的信用也影響了B2C電子商務的健康發展。評價消費者信用的二級指標是付款及時率、競拍心態、售后評價,在B2C電子商務平臺中,消費者拖延付款、惡意競拍和不符合實際的評價,是違背信用最常見的表現。由于第三方物流的主要任務是配送貨物和對貨物的管理,所以對它設置的二級指標是貨物運輸、倉庫管理、配送速度。

4.2 B2C電子商務信用風險評價模型

在電子商務信用風險評價體系中,最重要的就是確定好信用風險評價指標,這是構建B2C電子商務信用風險評價模型的第一步。按照以上構建B2C電子商務信用風險評價體系的思路,我們設計了B2C電子商務信用風險評價模型,如圖1所示。

B2C電子商務信用風險評價模型的設計遵循了信用評級分數制的規則。

首先,消費者評價商家的信用風險。消費者收到的產品若是在顏色、質量等方面與在B2C電子商務網站了解到的不一致,出現了顏色有偏差、質量差等問題時,消費者投訴,經電子商務平臺查實后,商家的信用評級會被相應降分;若商家沒有按照約定的產品數量、規格等要求發貨,消費者投訴,情況查實后,商家的信用評級會被相應降分;若商家違背了與消費者的商業承諾,如沒有在七天內對有理由的消費者進行退換貨,消費者投訴,情況查實后,商家的信用評級會被相應降分。信用評級較低的商家,信用風險指數會極高,同時會暴露在B2C電子商務平臺上,引起消費者警惕。

其次,消費者與商家共同評價第三方支付系統的信用風險。第三方支付系統在消費者與商家之間至關重要。它與交易貨款直接掛鉤,若第三方支付系統在商家與消費者之間進行資金傳遞時,沒有及時將顧客的貨款打進商家賬戶,或者私自吞了貨款,第三方支付系統的信用評級會被相應降分;若第三方支付系統在資金清算時,沒有準確轉賬,或者在中間環節作假,非法轉移貨款時,其信用評級會被相應降分;若第三方支付系統在中間無視商家與消費者的不正當交易,沒有起到約束監督作用時,其信用評級也會被相應降分。分數越低,則第三方支付系統的信用評級就會越低,相應的信用風險會越高,風險高的第三方支付系統會被電子商務平臺檢測出來,遭到使用取締。

再次,商家對消費者的信用風險進行評價。消費者若是在購買過程中,故意拖延付款時或惡意競拍,導致其他真正想要競拍的買家失去購買機會;當產品拿到手,做出惡意評價或是出于自身的原因故意要求商家退換貨物,消費者的用戶信用評級將會被相應降分。分數越低的用戶,信用評級越低,其信用風險指數會越高,分數極低的用戶賬號可能會暫時關閉,不允許交易。

最后,商家和消費者共同評價第三方物流的信用風險。第三方物流是連接商家和消費者的橋梁,作用至關重要。第三方物流在運輸貨物過程中,若是產品質量出現了損壞,除去不可抗力因素,那么其信用評級將會被相應降分;在倉庫管理過程中,若是產品數量減少,或是由于管理不當,出現了貨物質量問題,其信用評級將會被相應降分;第三方物流在配送貨物時若是速度過慢,沒有及時送達,影響了消費者的需求使用,其信用評級將會被相應降分。信用評級低的第三方物流,信用風險會高,呈現在B2C電子商務平臺上,便于商家和消費者的分辨和選擇。

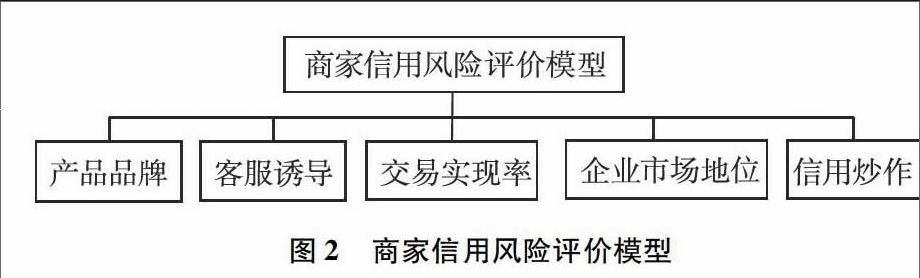

在B2C電子商務各信用風險中,商家的違背信用行為最為嚴重,而且評價商家的信用風險指標也很多,其中主要的指標如圖2所示。

在商家信用風險評價模型中,我們對商家信用風險指標作了詳細的分析。此模型同樣遵循信用評級分數制的規則,若出現以下幾種情況,被查實后,信用評級都會相應降分。①商家冒用品牌,或者打著品牌的幌子蒙騙消費者;②客服利用不正當的方式增加銷售量,如詆毀其他商家產品,推銷自己的產品,或是用“絕對合適,絕對放心”這樣不切實際的詞語引誘消費者時;③商家虛報交易實現率,即實際最終交易完成的數量并沒有那么高;④商家哄抬市場地位,貶低競爭者;⑤商家有信用炒作的行為,如會雇用一些人利用申請的賬號刷信譽,給好評,或是增加訪問量、收藏量。

5 結 論

B2C電子商務是隨著全球經濟多樣化出現的一種新型商務模式,在它的發展過程中不可避免地產生了許多信用風險。通過對B2C電子商務信用風險的分析,以實際調查為依據,對信用風險的評價指標進行描述,然后設計了B2C電子商務信用風險評價模型,并在模型的基礎上對B2C電子商務的信用風險體系進行了初步探討,此體系在評價電子商務主體的信用風險方面具有一定的可行性。

盡管B2C電子商務產生的信用風險會隨著電子商務的成熟不斷出現,但是隨著我們不斷深入研究和網絡智能化的提高,電子商務市場規則會越來越規范,B2C電子商務信用風險會逐步降低。

參考文獻:

[1]國家圖書館研究院.CNNIC發布第37次《中國互聯網絡發展狀況統計報告》[J].業界動態,2016(2).

[2]唐嘉庚.互動性對B2C環境下信任及購買行為傾向影響研究[J].企業管理,2006(3).

[3]張曉艷,徐艷華.B2C電子商務信用風險及其防范措施[J].信用/法制,2015(2).

猜你喜歡

科教導刊(2016年27期)2016-11-15 21:47:19

知音勵志·社科版(2016年9期)2016-11-09 05:41:07

科技視界(2016年18期)2016-11-03 21:50:03

時代金融(2016年23期)2016-10-31 13:39:21

職業(2016年10期)2016-10-20 22:00:12

課程教育研究·學法教法研究(2016年21期)2016-10-20 20:24:30

商業會計(2016年13期)2016-10-20 15:32:16

科技視界(2016年20期)2016-09-29 14:08:22

科技視界(2016年20期)2016-09-29 11:31:29

企業導報(2016年8期)2016-05-31 19:25:36