政府和社會資本合作投資PPP項目的財務(wù)分析(一)

2016-12-12 22:25:37楊建軍

中國經(jīng)貿(mào) 2016年19期

關(guān)鍵詞:合作

楊建軍

【摘 要】本文擬對政府和社會資本合作投資ppp項目進行財務(wù)的可行性進行分析,引用財務(wù)管理投資項目的分析方法進行,幫助廣大會計人員對ppp項目有一個清楚的認識。

【關(guān)鍵詞】政府;社會資本;合作;投資項目;財務(wù)分析

本文主要從社會資本方的角度考慮項目在政府付費模式下項目的現(xiàn)金流入和流出,并在此基礎(chǔ)上分析項目的投資回報率、投資回收期等基本財務(wù)指標。

一、項目投入產(chǎn)出分析

1.資金籌措

某項目建設(shè)投資估算為13428.7萬元。其中自有資金應(yīng)占總投的25%(約3357.18萬元,其中政府方出資比例為5%,約167.86萬元,社會資本方出資比例為95%,約3189.32萬元),其余資金由社會資本融資,融資利率為中國人民銀行規(guī)定的5年以上貸款基準利率(4.90%)。項目投資使用計劃與資金籌措如表1所示。

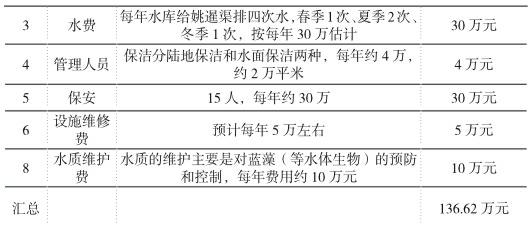

2.運營維護費用

運營維護費用主要包括綠化費用、水電費、陸地保潔和水面保潔費用、保安費用、維修費用及水質(zhì)維護費用等,年運營維護費用約為136.62萬元,單價約為31.05萬/年/公里(內(nèi)含管理費),不含不可預(yù)見費(如:超過可控范圍的雨水造成河提、綠化等設(shè)施的損壞而發(fā)生的建設(shè)修復(fù)費用)。費用明細詳見表2。

由于本項目的投資規(guī)模為估算數(shù),因此本財務(wù)模型僅作為政府付費時的參考依據(jù)(存在誤差)——在財務(wù)測算時,對運營維護支出費用采取不上浮的處理方式;在項目實際操作時,運營維護費用的具體支付金額應(yīng)根據(jù)項目合同的約定及運營期調(diào)價機制進行處理。

猜你喜歡

校園英語·上旬(2016年10期)2016-11-16 19:01:28

校園英語·上旬(2016年10期)2016-11-16 18:44:42

科教導刊(2016年27期)2016-11-15 22:17:04

科技資訊(2016年19期)2016-11-15 10:08:40

小學教學參考(綜合)(2016年11期)2016-11-14 20:50:58

小學教學參考(綜合)(2016年11期)2016-11-14 20:28:48

人間(2016年28期)2016-11-10 23:25:06

體育時空(2016年9期)2016-11-10 20:39:18

體育時空(2016年8期)2016-10-25 14:19:44

科學與財富(2016年28期)2016-10-14 22:11:09