公司治理、技術創新與企業績效

2017-01-09 09:49:58李勝坤張安琪

會計之友 2016年24期

關鍵詞:公司治理

李勝坤+張安琪

【摘 要】 公司治理作為影響企業技術創新的一項重要內容已經引起廣泛的關注,但現有的研究主要集中于公司治理對創新投入的影響上,而且也沒有得到一致的結論,有關公司治理因素如何影響創新績效的研究較少,仍需進一步深入。文章利用河南省上市公司2012—2015年的數據,通過引入公司治理變量與研發投入的交互項以及根據公司治理變量進行分組后對比回歸的方法實證檢驗了公司治理因素對研發投入和企業績效關系的影響,發現國有控股企業相對于非國有控股企業有更高的創新績效、股權過度集中對創新績效產生負向影響、董事會規模的擴大有助于創新績效的提高、現有的公司激勵機制對創新效率提高沒有起到很好的促進作用,并針對這些結論得出了相應的政策啟示。

【關鍵詞】 公司治理; 創新投入; 企業績效

【中圖分類號】 F272.3 【文獻標識碼】 A 【文章編號】 1004-5937(2016)24-0099-05

一、引言

創新是推動經濟增長和促進社會進步的重要力量,自20世紀初到現在,創新問題在經濟學界和管理學界得到了廣泛的關注。2014年我國提出要在960萬平方公里的土地上形成“大眾創業、萬眾創新”的新常態,技術創新將在我國未來的經濟發展中發揮重要的作用。企業是技術創新的重要主體,企業追求創新的目的是提高自身的核心競爭力,以實現企業價值的最大化。但是現代公司制企業所有權與經營權的分離引發了代理沖突問題,代理沖突的存在又推動了公司治理機制的發展。不同的公司治理結構下因企業權力配置、收益分配等的不同而對企業行為產生重要的影響,包括企業的技術創新行為,所以公司治理是影響企業創新的重要因素。公司治理結構影響著企業技術創新的決策和投入,并影響企業創新活動的效率,最終影響企業的績效。目前關于公司治理結構對企業技術創新投入的影響已有大量的實證研究,這些研究發現公司治理結構確實對企業的創新投入產生重要影響。但是創新的目的是提升企業的競爭力,最終提升企業的經營績效。而企業創新活動能否帶來績效的提升不僅取決于創新投入的多少,而且還取決于創新活動的效率。顯然,公司治理結構不但影響創新的投入,更會影響創新的效率,但目前關于公司治理結構如何影響企業創新效率的研究較少。因此公司治理結構對企業創新績效的影響是一個值得研究的問題。

考慮到我國不同地區經濟發展水平存在著很大的差異,而且現有的研究也發現公司的治理結構在不同地區之間也有很大的差別,這些必然會導致不同地區的企業公司治理結構對企業創新的影響并不相同,因此針對特定地區的研究可能更具有價值。河南省地處我國的中部,近年來經濟保持高速發展,在我國中西部地區中具有代表性。本文擬以河南省上市公司數據為樣本,借鑒現有的有關公司治理結構對企業創新影響的研究,選擇一些關鍵的公司治理變量,通過將這些變量與研發投入的交互項引入回歸模型,并且根據公司治理結構變量進行分組對比回歸,觀察交互項的回歸系數是否顯著以及分組回歸時研發投入的回歸系數在不同組之間是否存在顯著差異來判斷公司治理結構各因素對創新投入與企業績效關系的影響,從而研究公司治理對企業創新績效的影響。

二、理論分析與研究假設

近年來,公司治理對企業技術創新的影響已經得到了廣泛的關注,國內外已有大量的文獻對影響企業技術創新的公司治理因素進行了實證分析,發現公司治理結構確實構成對企業技術創新的重大影響,但現有的文獻主要是針對公司治理對創新投入影響的研究。企業創新的目的是增加企業的價值,因此創新必須體現在企業績效的提升上。創新投入的增加能否帶來企業績效的提升,關鍵取決于創新投入能否得到有效的利用,而這又在很大程度上取決于公司治理的結構。所以公司治理結構不僅影響企業技術創新規模的大小,而且還會影響技術創新的效率,這一影響可以通過公司治理因素對創新投入和企業績效之間關系的影響來進行分析。任海云[1]通過檢驗公司治理因素對R&D投入與企業績效關系調節效應研究了機構投資者、控股股東性質、獨立董事、管理層持股對創新績效的影響。考慮到公司治理結構包含的內容非常復雜,一些因素難以度量,而且現有的文獻也發現部分公司治理因素對企業技術創新的影響并不顯著,其中控股股東的性質、股權集中度、董事會規模、高管薪酬強度、高管股權激勵是大多數研究認為的影響企業技術創新的最主要公司治理因素,借鑒現有的研究成果,本文重點研究上述五個因素對創新績效的影響。

控股股東的性質無疑是影響企業技術創新的重要因素。對于國有企業,由于所有權的缺位會使企業技術創新的積極性不足,從而減少創新投入,馮根福和溫軍[2]、任海云[3]等的實證研究表明國有持股比例與企業技術創新投入存在負相關關系,而彭中文等[4]則認為政治關聯度高的公司更容易獲得研發補助,從而減少企業在創新活動中自身承擔的成本,反而會使企業有可能增加創新投入。國有企業相對民營企業政治關聯度高,因此國有持股比例與企業技術創新投入可能會呈正相關關系。但國有企業管理者和所有權的代理沖突更加嚴重,因此無論上述關系如何,都認為國有企業的創新效率會低于民營企業。本文提出假設1。

H1:國有企業相對民營企業具有較低的創新績效。

關于股權集中度對企業技術創新的影響存在著兩種不同的觀點。一種觀點認為股權的適度集中有利于股東對公司的控制,從而約束管理者的自利行為、增加管理者的努力程度,此時股權集中有利于創新績效的提高。但另一種觀點認為股權集中度過高,大股東可以通過侵害小股東的利益而獲得較大的控制權收益,不利于企業經營效率的提高(比如:彭中文等[4])。因此一般認為股權集中度與企業的技術創新之間存在“倒U”型關系。但是考慮到我國的上市公司普遍存在“一股獨大”的現象,大股東對中小股東的侵占行為可能占主導,本文提出假設2。

H2:股權集中度與企業創新績效存在負相關關系。

董事會是企業經營的主要決策者,董事會的規模對企業技術創新構成重大影響。企業董事會規模的擴大會使更多不同專業背景的專家進入董事會,有助于企業創新效率的提高,此時企業的創新投入一般也比較高。但是,董事會成員的增加也會帶來成員之間協調的難度,從而降低決策效率,這樣反而不利于企業的技術創新,企業的創新投入會減少,而且創新的效率較低。Zahra[5]、徐金發和劉翌[6]等的研究均發現董事會規模對企業技術創新投入的影響呈倒“U”型關系。但是考慮到我國上市公司的董事會規模普遍不大,因此,筆者認為董事會規模較大的情況下企業技術創新效率會較高。本文提出假設3。

H3:董事會規模與企業創新績效存在正相關關系。

激勵機制是公司治理的重要內容,現有的實證研究主要集中于股權激勵對創新投入的影響,但并沒有得出一致的結論。魯桐和黨印[7]、彭中文等[4]發現管理層持股比例與研發投入正相關;張宗益和張湄[8]則認為高管的持股比例對企業創新的影響并不顯著;而趙洪江等[9]則發現董事長持股的公司創新投入反而會下降。激勵包含薪酬激勵和股權激勵(含股票期權),從理論上講,無論是薪酬激勵還是股權激勵均可以緩解管理層與股東之間的沖突,對企業的技術創新起到正向的影響。因此本文提出假設4、假設5。

H4:高管薪酬激勵對企業創新績效有正向影響。

H5:高管股權激勵對企業創新績效有正向影響。

三、研究設計及樣本選擇

(一)變量設計

1.本文的被解釋變量是企業績效,以會計指標凈資產收益率(ROE)來衡量。但是由于創新投入帶來的效果有一定滯后性,因此采用滯后一年的ROEL進行分析。ROE=凈利潤/凈資產。

2.本文的重點解釋變量是創新投入(R&D)。為了消除不同規模企業研發投入絕對值的差異,本文選擇創新研發支出與主營業務收入之比來衡量企業創新研發強度。研發投入強度=創新研發支出/主營業務收入。

3.本文重點研究的是各公司治理因素對創新投入與企業績效關系的影響,將這些公司治理變量稱為調節變量,包括:

(1)控股股東性質(OC)。以虛擬變量度量公司最終控制人是否為國有,國有企業取“1”,非國有取“0”。

(2)股權集中度(TOP1)。考慮到我國普遍存在的“一股獨大”現象,本文以第一大股東持股的比例度量股權集中度。即TOP1=第一大股東持股數量/公司總股份。

(3)董事會規模(BS)。董事會規模的度量選擇使用董事會人數。

(4)高管薪酬強度(ECS)。用高管當年年薪總和與當年主營業務收入之比來衡量。

(5)高管持股比例(MS)。用公司高管持股總額除以公司總股份度量。

4.本文的控制變量采用企業規模(SIZE)及企業成長性(GROW)。企業的創新投入在很大程度上受到企業規模的影響。為了消除數量上的影響和保證數據的平穩,將企業規模設定為控制變量,用總資產的對數來度量。企業的成長性與企業的創新投入之間有顯著的相關性,企業的成長性也常作為控制變量被用于創新投入研究中,本文采用主營業務增長率度量該指標。

(二)樣本數據及來源

本文的實證分析以在上交所和深交所上市的河南省上市公司2012—2015年的截面數據為研究樣本。研究的數據主要來源于中國證監會披露的各企業的年報、國泰安數據庫以及同花順數據庫。為進一步提高數據的可靠性和有效性,剔除ST、*ST、PT類上市公司,剔除在2011年及以后上市的公司,剔除數據缺失的上市公司。經篩選,最終得到154個樣本。但在進行回歸分析時,由于部分數據存在缺失,當用到的變量數據缺失時,則在回歸時剔除該樣本。本文的數據處理及分析主要采用Stata 13.0。

(三)研究設計

本文的研究主要是分析公司治理結構變量(調節變量)對創新投入與企業績效的關系是否具有調節作用,以此來發現公司治理結構各因素是否影響企業技術創新的效率。本文首先將公司治理各變量與研發投入強度(R&D)的交互項引入回歸模型分別進行回歸,以交互項的回歸系數及顯著性水平判斷該變量是否影響創新投入與企業績效的關系,但該系數只有在相關的變量對創新投入與企業績效的關系存在線性影響的情況才可能顯著,系數不顯著的情況下,其仍然可能存在非線性的影響。參照任海云[1]的做法,將樣本按照治理結構變量分別以中位數分為兩組,再分別對兩組樣本以公司規模、成長性、研發投入為解釋變量進行回歸,觀察兩組樣本R&D的回歸系數是否存在顯著差別,以此來進一步判斷公司治理結構變量對創新投入與企業績效關系的影響。回歸模型如下:

第一步:加入調節變量及調節變量和R&D的乘積進行回歸,用RVn表示第n個調節變量。觀察交互項的回歸系數β3。

ROEL=α0+β1R&D+β2RVn+β3R&D×RVn+β4SIZE+

β5GROW+ε (1)

第二步:分組以如下模型進行回歸,比較兩組樣本R&D的回歸系數β1是否存在差別顯著。

ROEL=α0+β1R&D+β2SIZE+β3GROW+ε (2)

四、實證結果及分析

(一)樣本描述性統計

本文以2010年以前在我國滬深兩市上市的河南省上市公司為研究對象,選取目標企業2012—2015年的截面數據,各變量的描述性統計分析結果如表1所示。

從表1可以看出,整個樣本平均研發強度是3.24%,數值偏低,說明研發投入強度平均不高,研發支出占到主營業務收入的3.24%。原因主要是河南省創新型企業較少,整體創新水平較低。表中R&D投入的最大值也僅為10%,說明河南省創新能力有待提高。

控股股東性質這一變量,均值為42%,也就是說樣本中42%的企業是國有控股,58%的企業為非國有控股,說明河南省的上市公司中有接近一半都是國有控股。

第一大股東的持股比例平均為32.72%,說明這些公司第一大股東的持股比例普遍較高。

董事會規模的平均數為8.799,標準差為1.35,說明樣本中企業的董事會規模差別較小,集中在平均數附近。

平均來說,企業每年拿出主營業務收入的0.22%作為薪酬發放給企業高管,標準差為0.0020說明企業間薪酬發放強度差距不大。

高管的持股比例最小為0,最大為56.19%,平均數為7.03%,說明存在個別公司高管持股比例畸高的現象。

(二)回歸結果分析

1.控股股東性質影響效應的檢驗

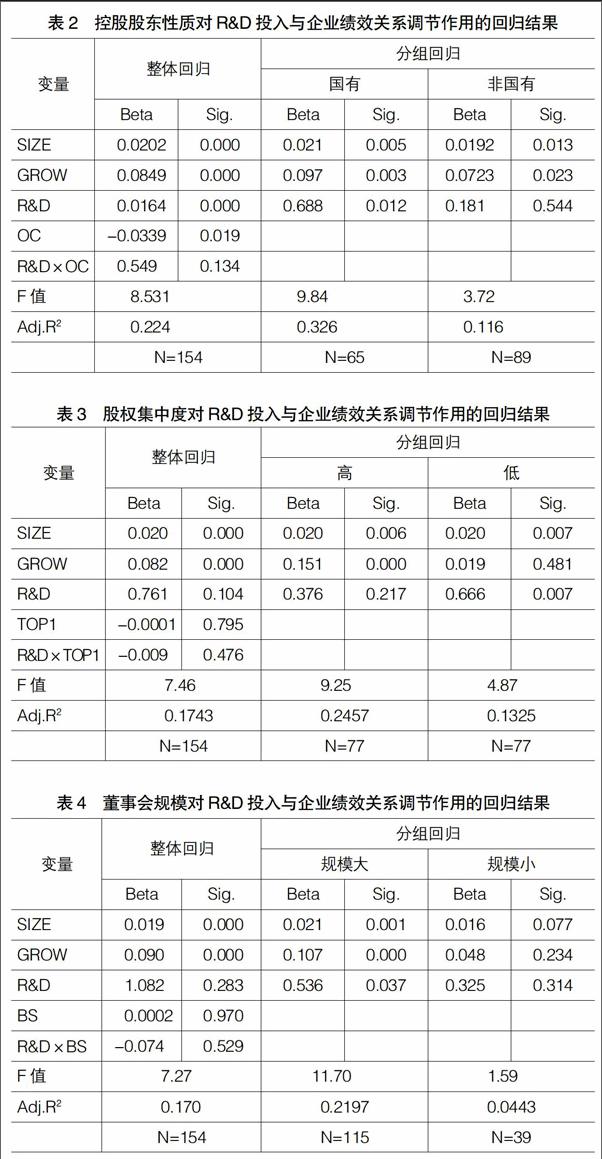

將控股股東性質及控股股東性質與R&D的交互項加入模型1進行回歸,然后依次按照控股股東性質是否國有將樣本分成兩組以模型2進行回歸,結果如表2。回歸結果顯示在模型1中交互項的系數并不顯著,但在分組回歸時國有和非國有兩組樣本R&D的回歸系數存在明顯的差異,其中國有樣本組R&D的回歸系數顯著性水平接近1%。說明控股股東的性質影響創新投入的績效,國有控股企業的創新績效優于非國有控股企業,但該結論與假設1相反,說明對河南省的民營上市公司來講,并沒有表現出良好的創新績效,這些公司的研發水平大部分還可能是處于較低的水平。

2.股權集中度影響效應的檢驗

將股權集中度及股權集中度與R&D的交互項加入模型1進行回歸,然后按照股權集中度是否大于中位數將樣本分成兩組以模型2進行回歸,結果如表3。回歸結果顯示在模型1中交互項的系數為負但不顯著,在分組回歸時兩組樣本R&D的回歸系數均為正,但高樣本組的回歸系數不顯著、低樣本組顯著性水平達到0.007。說明股權集中度越高,企業的創新績效越低,該結論與假設2一致。

3.董事會規模影響效應的檢驗

將董事會規模及董事會規模與R&D的交互項加入模型1進行回歸,然后依次按照董事會規模是否大于中位數將樣本分成兩組以模型2進行回歸,結果如表4。回歸結果顯示在模型1中交互項的系數不顯著,在分組回歸時兩組樣本R&D的回歸系數均為正,但董事會規模大的樣本組的回歸系數顯著、規模小的樣本組不顯著。說明董事會規模大時,企業的創新績效較高,該結論與假設3一致。

4.激勵機制影響效應的檢驗

將高管薪酬強度及高管薪酬強度與R&D的交互項加入模型1進行回歸,然后依次按照高管薪酬強度是否大于中位數將樣本分成兩組以模型2進行回歸,結果如表5。回歸結果顯示在模型1中交互項的系數顯著為負,分組回歸時兩組樣本R&D的回歸系數均為正,但低樣本組的回歸系數高度顯著、高樣本組不顯著。說明高管薪酬強度越高時,企業的創新績效反而較低。再用管理層持股比例代替高管薪酬強度重復上述回歸過程,回歸結果如表6。得出與高管薪酬強度類似的結果,即管理層持股比例越高,企業的創新績效反而較低。該結論與假設4、假設5相反,這說明對河南省的上市公司來講,無論是薪酬激勵還是股權激勵,對企業的創新活動并沒有發揮良好的激勵作用,反而當管理層的薪酬水平高時,使其更加懈怠于能夠給企業帶來長期價值的創新活動。

五、結論及啟示

本文以河南省上市公司2012—2015年的截面數據實證檢驗了控股股東性質等重要公司治理變量對創新績效的影響,得出的主要結論包括:(1)國有控股企業相對于非國有控股企業有更高的創新績效;(2)股權集中度的提高降低了創新績效;(3)董事會規模的擴大有助于創新績效的提高;(4)無論是薪酬強度還是高管持股比例對創新績效的提高都沒有起到很好的激勵作用。

根據本文的研究結論,為有效地促進企業創新績效的提高,可以從中得到如下啟示:(1)加大對民營企業創新的支持力度;(2)改進上市公司股權結構,降低第一大股東的持股比例,減少“一股獨大”現象;(3)保持適度的董事會規模,優化董事會成員結構;(4)改善現有的激勵機制。

【參考文獻】

[1] 任海云.股權結構與企業R&D投入關系的實證研究——基于A股制造業上市公司的數據分析[J].中國軟科學,2010(5):126-135.

[2] 馮福根,溫軍.中國上市公司治理與企業技術創新關系的實證分析[[J].中國工業經濟,2008(7):91-101.

[3] 任海云.公司治理對R&D投入與企業績效關系調節效應研究[J].管理科學,2011(5):37-47.

[4] 彭中文,李力,王媚華. 政治關聯、公司治理與研發創新——基于高端裝備制造業上市公司的面板數據[J]. 湖南師范大學社會科學學報,2015(2):124-131.

[5] ZAHRA S A. Entrepreneurship in Medium-size Companies: Exploring the Effects of Ownership and Governance Systems[J]. Journal of Management, 2000,26(5):947-976.

[6] 徐金發,劉翌. 企業治理結構與技術創新[J]. 科研管理,2002(3):11-15.

[7] 魯桐,黨印. 公司治理與技術創新:分行業的比較[J]. 經濟研究,2014(6):115-128.

[8] 張宗益,張湄. 關于高新技術企業公司治理與R&D投資行為的實證研究[J].科學學與科學技術管理,2007(5):23-27.

[9] 趙洪江,陳學華,夏暉.公司資助創新投入與治理結構特征的實證研究[J].中國軟科學,2008(7):145-149.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18