計劃成本計價下施工企業(yè)周轉材料報廢時殘值核算的理解

2017-02-05 23:35:22李文琴

科技經(jīng)濟市場 2016年5期

關鍵詞:施工企業(yè)

李文琴

摘要:施工企業(yè)是為社會提供建筑產(chǎn)品和安裝產(chǎn)品,完成工程建設任務的特殊企業(yè)。由于施工企業(yè)施工地點不固定、工期長等特點,使得周轉材料成為其一項非常重要的存貨,周轉材料核算任務較為頻繁。施工企業(yè)執(zhí)行《企業(yè)會計制度》和《施工企業(yè)會計核算辦法》進行會計核算,但對周轉材料在計劃成本下報廢時有關殘值部分及其所對應的材料差異如何處理沒有給出明確的說明,在此給予詳細的說明并解釋,有助于施工企業(yè)會計人員準確理解,以便更好的選擇適合企業(yè)的周轉材料核算方法。

關鍵詞:施工企業(yè);施工企業(yè)會計;周轉材料

為了規(guī)范施工企業(yè)的會計核算,提高施工企業(yè)會計信息質量,財政部于2003年9月25日頒布了《施工企業(yè)會計核算辦法》(以下簡稱“本辦法”),于2004年1日1日起在已執(zhí)行《企業(yè)會計制度》的施工企業(yè)執(zhí)行。至目前,施工企業(yè)仍在執(zhí)行《企業(yè)會計制度》和本辦法。本辦法將周轉材料作為補充會計科目做出使用說明,周轉材料可以采用實際成本和計劃成本計價兩種方式核算。

由于施工企業(yè)的性質決定,周轉材料在該類型企業(yè)中承擔著重要的角色,周轉材料核算的掌握顯得非常重要。實際成本計價下,殘值的會計處理方式比照工業(yè)企業(yè)“原材料”的處理方式即可,較為簡單。根據(jù)實際業(yè)務需要,吳風奇(2006)在“施工企業(yè)周轉材料報廢的核算”中提出在預計殘值與實際回收殘值不一致情況下,殘值如何處理進行了舉例分析說明,但僅限于在實際成本計價下進行了詳細的說明,對于殘料價值部分所對應的材料差異如何處理,沒有給出意見。根據(jù)《施工企業(yè)會計核算辦法》的處理辦法,在計劃成本計價下,“周轉材料”與“材料成本差異”賬戶共同顯示周轉材料的實際價值;材料成本差異隨著周轉材料價值的轉移而逐漸轉移,由受益對象承擔,但對于殘料價值部分所對應的材料差異如何處理,沒有做出說明。

以下通過實際的例證說明在計劃成本計價下,殘料價值及其所對應的材料差異如何處理,并就如何進行會計處理給出意見。

1案例描述及賬戶對應關系的說明

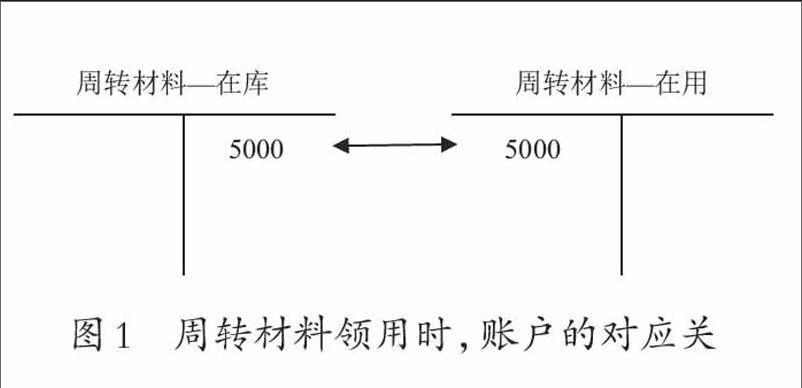

某施工企業(yè)采用計劃成本進行周轉材料日常核算,本月施工現(xiàn)場領用分次攤銷的模板,計劃成本5000元,預計使用8個月,預計殘值率為4%,材料成本差異率為2%。上述模板在使用了5個月后全部報廢,殘值回收100元入庫其他材料。以該案例為例,說明賬戶的對應關系。

1.1領用周轉材料時,賬戶的對應關系

周轉材料具有多次使用的特點,使得在實物管理上存在沒有使用和正在使用兩個階段,據(jù)此,在“周轉材料”一級賬戶下,需要分別設置“周轉材料一在庫”、“周轉材料—在用”兩個明細項目。當企業(yè)將周轉材料從周轉材料庫領用至施工現(xiàn)場時,應借記“周轉材料一在用”等科目,貸記“周轉材料一在庫”科目,如圖1。

1.2周轉材料攤銷時,賬戶的對應關系

建筑施工企業(yè)的周轉材料在施工生產(chǎn)過程中可以反復使用,并不改變其原來的實物形態(tài),其價值是逐漸轉移到成本、費用中去的,根據(jù)周轉材料使用情況和特點,周轉材料有一次攤銷法、分期攤銷法、分次攤銷法和定額攤銷法等方法。轉移的周轉材料價值應借記“工程施工”、“銷售費用”等科目,貸記“周轉材料——攤銷”科目。

根據(jù)上例,計算攤銷額:

周轉材料的每次攤銷額=5000*(1-4%)/8=600(元)

則,5次的攤銷額共計3000元,賬戶的對應關系如下圖2:

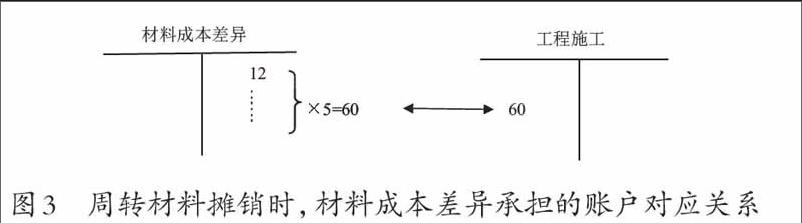

計劃成本計價下,周轉材料計劃成本與實際成本的差異,應在“材料成本差異”賬戶核算,并隨著計劃成本的轉移而轉入到有關成本、費用等賬戶中。因此,每次(期)攤銷的周轉材料金額是多少,承擔的材料成本差異就應該是周轉材料攤銷金額乘以差異率,計算如下:

周轉材料的每次攤銷額=600(元)

每次攤銷額承擔的材料成本差異=600*2%=12(元)

則,5次攤銷額承擔的材料成本差異=12*5=60(元)

實際成本大于計劃成本時,本期應分攤的成本差異,借記“工程施工”、“銷售費用”等科目,貸記“材料成本差異”科目,如圖3。實際成本小于計劃成本的差異做相反的會計分錄。

1.3周轉材料報廢,殘值入庫處理時賬戶對應關系

企業(yè)采用計劃成本計價,那么“原材料”賬戶此時反映的也應該是計劃值,假定殘料的入庫計劃值為x,應借記“原材料”科目,貸記“周轉材料一在用”科目,使得在用周轉材料在用價值減少,見圖4。相應地,該部分價值應該承擔的材料成本差異值為x*2%,使得周轉材料的“材料成本差異”減少,原材料的“材料成本差異”增加,賬務處理為借記“材料成本差異一原材料”科目,貸記“材料成本差異一周轉材料”科目,見圖5。

1.4周轉材料報廢,補提攤銷時賬戶對應關系

由上述可知,如果殘值(即x的取值)一經(jīng)確定,周轉材料共應計提的攤銷值就可以確定,隨之需要補提的攤銷額就可以確定,補提攤銷額承擔的材料成本差異也可以確定。

即,應提攤銷值=5000-X

已提攤銷值=3000

因此,補提攤銷值=(5000-X)一3000

承擔的材料成本差異=[(5000-X)-3000]*2%

有關賬務處理比照上述周轉材料攤銷時的處理即可。

由此可知,補提攤銷的處理取決于殘值的處理,上述殘值入庫及其承擔差異的處理是說明的重點。

1.5注銷報廢周轉材料價值的賬戶對應關系

周轉材料一經(jīng)報廢,也即不再使用,不需要攤銷,那么“周轉材料一在用”與“周轉材料一攤銷”賬戶應該沒有余額存在。此時,“周轉材料一在用”與“周轉材料一攤銷”的價值均為5000-X(也即周轉材料的凈值),應從各自賬戶的反方向轉出,賬務處理為借記“周轉材料一攤銷”科目,貸記“周轉材料一在用”科目,見圖6。

2殘料價值按實際值和計劃值選取不同時,賬務處理方法的選擇不同

上述殘值處理中,x值的取值問題成為核算與理解的關鍵。如果獲取的殘料價值為計劃值,賬務處理的結果簡單,而且容易讓人理解。但在實務中,可以得到的往往是殘料的實際價值,根據(jù)上述資料“殘值回收100元入庫其他材料”,可知這里的“100元”指實際價值,但會計處理有兩種選擇:按照上述說明,x的取值按“實際值”處理時,該種處理方法容易理解;x的取值按“計劃值”處理,實際運用中均采用該種方法進行處理,但該種處理方法不容易理解。在此給予對比說明。

2.1×的取值按“實際值”處理時,處理結果的說明

x的取值按“實際值”處理時,按下列的關系式:

計劃值+計劃值*差異率=實際值

得出:X+X*2%=100

X=98.04

即按照上述殘值處理方法進行處理,殘值入庫的價值為98.04元,殘值應負擔的材料成本差異為1.97(即98.04*2%)元,即從貸方結轉出去的“超支差”為1.97元。

假設:本企業(yè)該周轉材料購入時無其他周轉材料,從購入到報廢的整個處理過程均無其他周轉材料的購入。那么,在周轉材料攤銷前,應該在“材料成本差異一周轉材料”的借方“超支差”為100(即5000*2%=100)元,按照上述處理方法,從貸方結轉出去的“超支差”為100元(由兩部分構成:攤銷負擔的差異(5000-98.04)*2%,殘值負擔的差異:98.04*2%=1.97)。通過計算發(fā)現(xiàn):“材料成本差異賬戶”的借方“超支差”,與從貸方結轉出去的“超支差”正好相等。

2.2x的取值按“計劃值”處理時,處理結果的說明

通過查閱相關書籍及資料發(fā)現(xiàn),殘值的處理方法為:直接取X=100,即用實際值等于計劃值;x*2%=0,即殘料不承擔材料成本差異。

那么,假設資料同前的情況下,在周轉材料攤銷前,“材料成本差異一周轉材料”的借方“超支差”為100(即5000*2%=100)元,按照上述簡便處理方法,從貸方結轉出去的“超支差”為98(即4900*2%=98)元。通過計算發(fā)現(xiàn):“材料成本差異賬戶”的借方“超支差”,與從貸方結轉出去的“超支差”并不相等。

該種處理看起來比較簡單,但沒有從經(jīng)濟學的角度給予解釋,讓人費解。

3用周轉材料殘料價值的實際值代替計劃值入賬的解釋

采用實際值等于.計劃值”對周轉材料殘料價值進行處理的方法,通過分析,主要的原因有:第一,殘料的價值在周轉材料的原值中所占的比重很小,殘料負擔的材料成本差異值更小,上述計算中值為1.72元,該差異放到原材料的差異中進行相應的處理,與殘值承擔對原材料差異處理的影響也很小,而且最終該差異仍由企業(yè)的成本、費用承擔,但使得日后的處理程序變得復雜了;第二,“材料成本差異一周轉材料”賬戶的借方有2元沒有從貸方結轉出去,成為日后周轉材料差異計算的影響因素,隨著日后各期周轉材料差異的不斷結轉從“貸方”結轉出去,最終該差異仍由企業(yè)的成本、費用承擔。

從長期來看,兩種方法對企業(yè)的材料成本差異結轉結果均相等,即有多少借方“超支差”,就會有多少“超支差”從貸方結轉出去;有多少貸方“節(jié)約差”,就會有多少“節(jié)約差”從借方結轉出去方。因此,采用兩種方法均正確,只是理解的角度有差異,而第二種方法的處理較為簡單,企業(yè)可根據(jù)實際情況選擇處理。

猜你喜歡

財經(jīng)界·學術版(2016年19期)2016-11-16 14:04:27

財經(jīng)界·學術版(2016年19期)2016-11-16 13:04:12

中國市場(2016年38期)2016-11-15 23:24:01

中國市場(2016年38期)2016-11-15 00:20:44

經(jīng)營者(2016年12期)2016-10-21 09:33:34

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:05:45

大眾理財顧問(2016年9期)2016-10-11 17:05:44

企業(yè)導報(2016年9期)2016-05-26 20:35:20