基于AHP的高校內部經濟責任審計評價模型研究

2017-02-06 15:41:11包育紅

價值工程 2017年2期

關鍵詞:層次分析法

包育紅

摘要:為了解決高校二級部門負責人經濟責任審計評價的問題,本文采用層次分析法(AHP),設計了包含內部控制、預算、重大決策、管理效益、財務五類內部經濟責任評價指標,建立起基于AHP的高校內部經濟責任審計評價模型,并用實例驗證模型的有效性。從理論和實證角度對模型進行研究,以提高高校二級部門負責人經濟責任審計效率、完善對被審計干部經濟責任履行情況的綜合評價能力。

Abstract: In order to solve the problem of auditing evaluation of the economic responsibility of the head of secondary departments of colleges and universities, this paper adopts AHP to design the evaluation index of internal economic responsibility including internal control, budget, major decision, management benefit and finance. The AHP-based internal economic responsibility audit evaluation model is established, and its effectiveness is verified by example. This paper studies the model from the theoretical and practical angles, so as to improve the efficiency of economic responsibility auditing of the head of the secondary departments of universities and improve the comprehensive evaluation ability of the economic responsibility of the audited cadres.

關鍵詞:高校經濟責任審計;評價指標體系;層次分析法

Key words: university economic responsibility audit;evaluation index system;AHP

中圖分類號:F239.47 文獻標識碼:A 文章編號:1006-4311(2017)02-0028-03

0 引言

通常情況下,高校內部經濟責任審計由高校組織部委托,對高校內部有干部管理權限的二級機構相關負責人在任職期間內相關經濟責任履職情況進行審計,可以在任期內和任期結束后進行。隨著高校的合并、新校區的建設、辦學自主權和資源的配置權越來越強,高校內部經濟責任審計的難度不斷加大。

對于高校內部經濟責任審計的研究,國內外學術界的關注點不同。國外的研究成果更多關注于績效評價,我國則更關注于對領導干部的評價,二者存在本質區別,但對于評價方法則可借鑒。基于AHP的高校內部經濟責任審計評價模型,最早由20世紀末期英國學者(Martin Cave,1998)提出,包括了教學類8個指標、科研類4個指標,用于評價高校績效。而國內的研究,則囊括了謝合明(2001)運用層次分析法(AHP)建立了教學、科研、學生三類一級指標對高校績效進行了評價;程海燕(2013)建立了內部控制、預算執行、廉潔自律、重大決策等五類37個綜合指標,以上研究成果設計了較為豐富的高校經濟責任審計評價指標體系,對高校二級部門負責人的經濟責任審計評價起到了積極的作用,一定程度上完善了現有評價指標體系。但對于如何有效避免確定權重時的主觀因素?如何平衡績效指標評價與高等教育公益性、非盈利性的初衷?定性指標的定量化如何避免主觀因素影響?等等諸多問題,都函待解決。

1 基于AHP的高校內部經濟責任審計評價模型概述

在實際工作中,內部審計部門難以對外延伸調查,造成進行經濟責任審計全面評價依據不足。①由于內部審計的范圍、內容、權限是有限的,審計部門全面評價的依據僅限于審計對象所提供的述職報告、任期工作總結、及學校財務提供的會計資料等材料,按照有關規定界定經濟責任、特別是領導干部遵守財經法紀的情況及黨風廉政情況,審計部門全面評價存在一定難度。尤其是許多領導干部的經濟問題常具有一定的隱蔽性,有些問題需要進一步延伸到外部單位進行落實取證,如領導干部涉及的利益輸送、收受賄賂、收入不入賬、私設小金庫、私分公款等問題,僅依靠內審是難以發現和查證的,因而很難提示一些風險。②經濟責任審計缺乏必要的、統一的、可行的量化考核指標,缺乏一定的行政責任定性考核標準,缺少一定的法律責任相應法規。目前高校內審部門主要是對相關領導在任職期間內的財務管理、內部控制、重大決策、廉潔從政等指標建立經濟責任審計評價指標體系,開展實際工作的。

層次分析法(以下簡稱AHP)是一種可以將定量定性指標很好地結合起來的方法,可以將決策者的主觀判斷與審計經驗導入模型并加以量化處理。經濟責任審計中的定量指標通過收集數據與計算,并對比國家相關的標準來評價;內部控制、個人效益、管理方面等定性指標需要通過分析判斷,結合審計專家的意見來得出最后的結論。

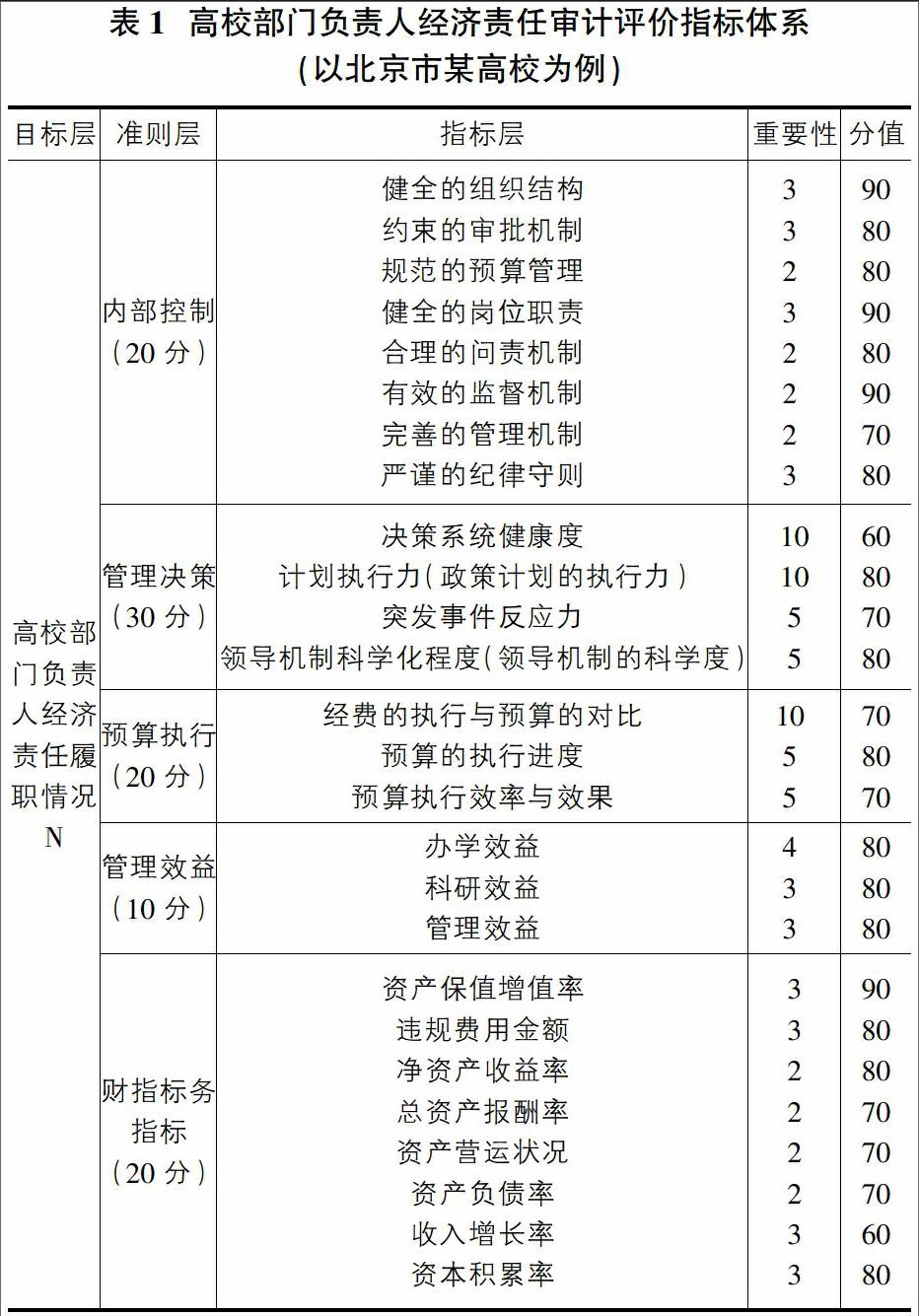

為強化內審機構對高校部門負責人的經濟責任評價能力,提高內部審計執業水平,對相關責任人的履職情況進行定性、定量分析,本文根據高校業務特征,建立了以高校部門負責人經濟責任履職情況為目標、把復雜的體系指標建立分成目標層、準則層和指標層,構建了包括內部控制、管理決策、預算執行、管理效益、財務指標等五個準則層指標和26項三級指標的評價指標體系(如表1所示)。利用層次分析法建立標準的評分制度,使內部審計工作更加具有針對性。

其中,目標層是給出高校部門負責人經濟責任履職情況的標準評價,設為N。

準則層指標是二級指標,分為5類指標,設為Bij。細化后,可分解成26個三級指標,分別包括內部控制指標,主要考慮健全的組織結構的、約束的審批機制的、規范的預算管理、健全的崗位職責、合理的問責機制、有效的監督機制健全度、完善的管理機制、嚴謹的紀律守則等八個指標;管理決策主要考慮部門決策系統健康度,如班子是否發揮作用、決策系統是否良好,是否能正常發揮作用,以及決策是否高效等、計劃執行?應對及處理突發事件的靈敏度、執行力及效果、領導機制是否合理、有效、現代管理知識的運用等;預算執行類指標則主要考慮經費的執行與預算的對比、預算的執行進度、預算執行效率與效果;管理效益指標主要考慮領導素質在教學、科研、管理方面的效益;財務指標是硬性指標,每一項都是定量指標,資本積累率、資產保值增值率、違規費用金額是一般管理部門都可計算的指標,而對于一些有收益、有經營業務的部門如高校所屬產業、科技園等部門領導可附加考慮凈資產收益率、總資產報酬率、資產營運狀況、資產負債率、收入增長率等指標進行評價。

2 AHP評價模型構建

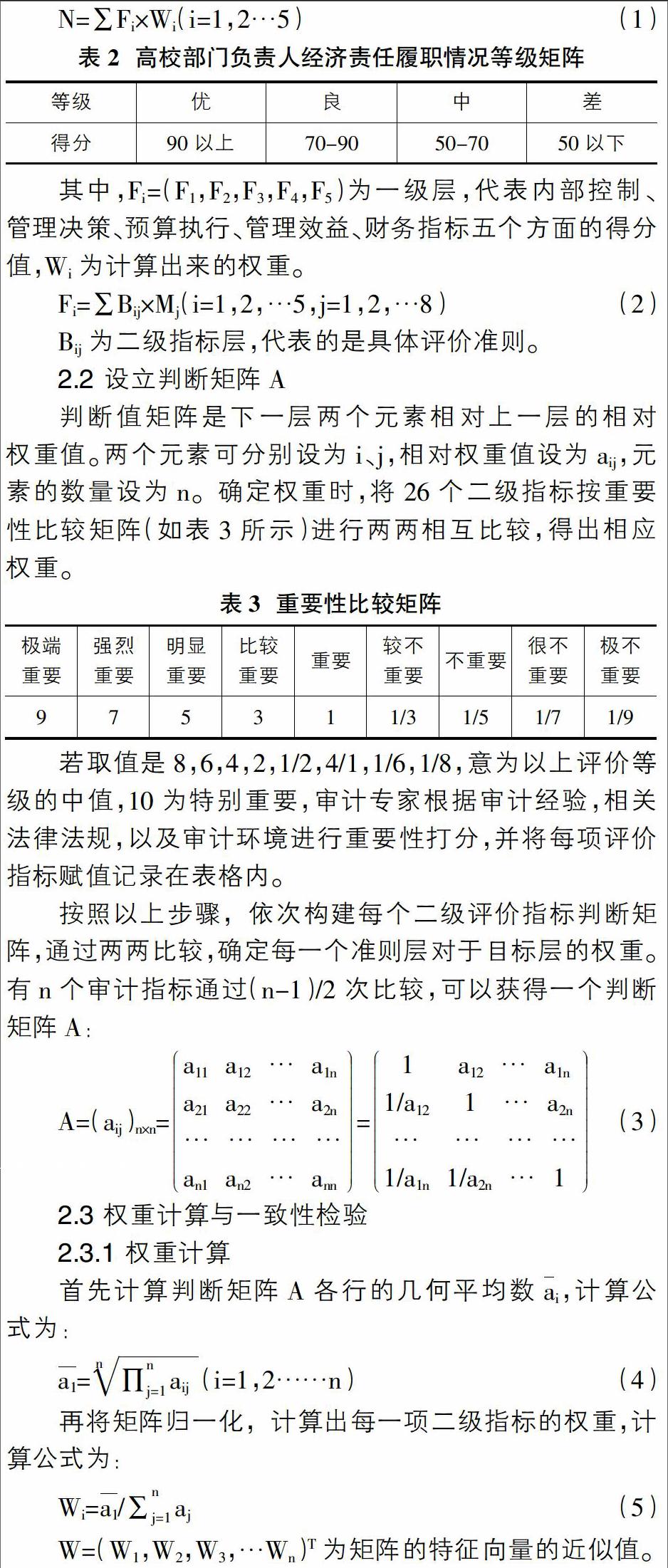

2.1 設定目標層評分值N

3 案例分析

本文以某高校經濟責任審計的數據為例,基于AHP經濟責任審計模型,對某位二級機構負責人進行經濟責任審計評價。具體步驟如下:

3.1 具體分析該校的實際情況,綜合設計了經濟責任審計重要性評分表(表3),以確定評價指標體的權重。(見表1)

3.2 根據模型,進行逐步計算,分別得出內控評價指標、財務評價指標、預算評價指標、管理決策評價指標和管理效益評價指標的判斷矩陣,并進行一致性檢驗。步驟如下:

第一步,構建判斷矩陣A,確定一級指標權重;

第二步,根據模型和重要性評分表得出一級指標的判斷矩陣A,求矩陣的特征向量;

第三步,歸一化處理:歸一化之后的數便是各項指標權重ω;

第四步,一致性檢驗。經測算CR小于0.1,因此該矩陣的一致性可以接受,因此,該內控評價指標的重要性構造是可以接受的,得出內控二級指標的每一項權重Q=(0.2222,0.2222,0.2222,0.2222,0.1112)T

3.3 對各項指標進行賦值打分,計算出最終的得分,以某一審計專家的打分為例,分值范圍從0到100,100為最高分。

根據內控指標綜合權重得分表,計算得分,過程如表5。

同理,得出其他四項指標的得分,該名審計專家最終得出的最終得分為18.4422+16.1095+16.1095+17.5527+7.7840=75.9978。

3.4 通過收集多位審計專家的意見,根據專家打分表的情況先將各位審計專家的分數進行加權平均,再將專家分為等級賦予權重(例如分為國家級審計專家,省市級審計專家,一般審計專家,分別賦予權重0.5,0.3,0.2),與相應的得分相乘,得出最終的得分。將分值分為優秀(100-90],好(90-80],良好(80-70],一般(70-60]四個等級。經過對多名審計專家的意見進行統計,最終該名領導的分值在(80-70]分段,屬于良好。

因此,可以看出,基于AHP的高校內部經濟責任審計評價模型,是針對高校經濟責任審計評價標準而設計,科學的系統的將定性指標和定量指標相互結合,解決了現行的評價體系的一些不足,有效地將國家出臺的法律法規和政策與高校經濟責任審計評價工作相聯系。將評價體系中的內控、個人、管理、預算、財務等重要指標總結出,并將二級指標一一列出,抓住了經濟責任審計工作中的重點。可以明確審計對象經濟責任的完成情況,更直觀的呈現出審計結果。部分解決了審計評價不科學的問題,提高了經濟責任審計工作的效率,有效的減輕了審計人員的工作量。

4 模型優點和前景

現有的經濟責任審計評價模型十分單一,各個評價指標之間沒有邏輯性的聯系,定量評價指標與定性的評價指標聯系不緊密,在評價的過程中難免發生評價不準確,目標不明確的各種問題,嚴重影響了經濟責任審計評價工作的質量,效率等。該評價指標模型有效的解決了這一問題。將評價指標分層分次,把定性定量的指標有邏輯的相互聯系起來,形成一套科學的,系統的評價體系,給經濟責任審計評價工作帶來不小的幫助,有效的解決了評價的不完整在未來的經濟責任審計工作中將會出來越來越多的評價模型。該模型會提高經濟責任審計工作的效率,在未來的工作中會有很大的前景。

參考文獻:

[1]王奇杰.高校財務負責人經濟責任審計評價指標體系研究[J].財會通訊,2009,3:10-14.

[2]童燕軍.高校經濟責任審計績效評價體系研究[J].財會通訊,2014,1:82-85.

[3]李慧.基于模糊聚類的經濟責任審計評價方法研究[J].財會月刊,2013,9:06-09.

[4]于邁.經濟責任審計評價體系構建研究[J].審計月刊,2012,7:12-14.

[5]黎克雙.論高校經濟責任審計黎克雙[J].中南林業科技大學學報(社會科學版)2012,6(6):52-55.

[6]Wang Bing-zhen.About launching a ponder of economic responsibility audit to leading cadres collegesand universities .《Journal of Architectural Educltion In Institutions of Higher Learning》.

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21