互聯網金融發展對我國商業銀行系統性風險的影響?

2017-02-16 18:34:17鄒靜童中文

財經理論與實踐 2017年1期

關鍵詞:互聯網金融

鄒靜+童中文

摘要:隨著金融市場和計算機信息技術的不斷發展和滲透,互聯網金融對商業銀行的影響越來越明顯。在闡述相關理論的基礎上,本文首先運用主成分分析法測算了我國商業銀行的系統性風險。接著,運用突變分析和SVAR模型等計量方法實證研究了互聯網金融發展對我國商業銀行系統性風險的影響。結果表明:互聯網金融發展影響商業銀行系統性風險的路徑為:“互聯網金融發展——商業銀行的資產負債結構——商業銀行的成本收入比——商業銀行的系統性風險”。且它對銀行系統性風險的影響存在“期限結構效應”,即互聯網金融發展在短期內會增加我國銀行系統性風險,但從中長期來看,對我國銀行系統性風險的影響并不大,兩者可作為互利共生的事物共同發展。互聯網金融的存在對我國金融改革有很好的倒逼作用,能在一定程度上促進金融監管的創新。

關鍵詞:銀行系統性風險;互聯網金融;突變分析; SVAR模型;實證研究

一、引言

2013年以來,移動互聯網、大數據等現代信息技術在金融領域成“井噴”式發展,以阿里巴巴為代表的互聯網公司全面進入傳統金融領域,傳統銀行業受到第三方支付、P2P、眾籌等金融服務的全面挑戰。據專業報告顯示,2014年,支付機構共處理數額高達17萬億元的互聯網支付業務。在巨大的支付業務量下隱藏著潛在風險。2015年5月,支付寶因發生了危機導致全國一部分用戶大約有2小時無法使用。第二天,黑客對攜程網站進行了攻擊,致使客戶端和網站也無法登陸。這兩家翹楚企業均出現問題,引起用戶對賬戶資金安全的擔憂,不利于網絡的安全穩定。與此同時,《中國金融穩定報告(2015)》提出,隨著我國銀行業資產負債規模的繼續擴大,部分行業、領域和地區的風險已顯現出來,需要關注部分表外業務和影子銀行潛在風險,加強監測分析重點領域的金融風險,動態防范存在的風險隱患。互聯網金融其實質也是影子銀行的一種,它的大肆發展,其本身的風險會不會傳染至商業銀行,使商業銀行的系統性風險增大呢? 隨著科技的不斷發展,金融市場的持續完善,尤其像在我國這樣的銀行主導型金融體系中,互聯網金融對商業銀行的傳統業務形成嚴峻挑戰,嚴重威脅其霸主地位。故研究互聯網金融對我國商業銀行系統性風險影響的內在機制,可為相關政府部門制定決策提供建議。

二、文獻綜述與理論構建

(一)文獻綜述

學術界對互聯網金融的界定看法各一,比較有代表性的觀點認為互聯網金融是不同于資本市場、直接融資和商業銀行間接融資的第三種融資方式,以互聯網信息技術為代表,包括云計算、搜索引擎、移動支付和社交網絡等多種形式[1]。它以支付、信息處理和資源配置為三大支柱,既包括了傳統銀行、交易所、證券、保險等金融中介和市場,也涵蓋了無金融中介或市場情形之間的金融交易與組織模式。

關于互聯網金融對商業銀行的影響,各學者有不同觀點。一些學者認為互聯網金融的發展可為商業銀行帶來正面影響。Berger指出互聯網金融提高了銀行等金融機構的運行效率并促進了其內部部門的整合,對美國的金融市場產生了明顯的溢出效應[2]。互聯網技術的普及一方面打破了區域和地理距離對開展金融業務的限制,使得美國銀行等通過并購方式擴大其規模經濟變得可行;另一方面,它降低了獲取、處理和傳播信息的成本,使資產證券化和各種衍生金融交易成為可能,進而提高了美國金融市場的流動性(Economides,2001)[3]。DeYoung(2007)將采用互聯網技術與不采用互聯網技術的美國社區銀行進行分析比較,發現互聯網金融模式有利于商業銀行的存款結構發生變化從而提高銀行的盈利能力 [4]。蔚趙春和凌鴻(2013)認為應用大數據可使商業銀行提高客戶服務水平和核心競爭優勢等[5]。李淑錦,毛小婷(2014)則指出電子貨幣的使用與商業銀行的系統性風險呈顯著負相關[6]。另一些學者則認為互聯網金融的發展會對銀行產生負面效應。Arnold &Ewijk(2011)重點分析了荷蘭國際集團在美國等主要發達國家的網絡銀行模式的優劣勢,認為這種模式雖可依托成本優勢獲得規模經濟,但隨著存款規模的擴大,它將面臨更加集中的市場風險和其他更嚴峻的挑戰[7]。袁博等(2013)[8]、宮曉林等(2013)[9]認為互聯網金融有利于從多個角度加速金融脫媒。戴國強(2014)通過數值模擬和模型分析,從互聯網金融、影子銀行的角度研究商業銀行的風險演變,發現互聯網金融會增加銀行風險[10]。牛華勇(2015)從新實證產業組織視角驗證互聯網金融對商業銀行市場勢力的影響,結果發現互聯網支付通過降低商業銀行的中間業務收入,進而降低商業銀行的市場勢力 [11]。

綜合國內外研究,學者們主要是從理論視角來定性分析互聯網金融對商業銀行的影響,且結論不一,較少運用定量的實證分析方法。研究內容也較少涉及互聯網金融對商業銀行系統性風險的影響。

(二)理論構建

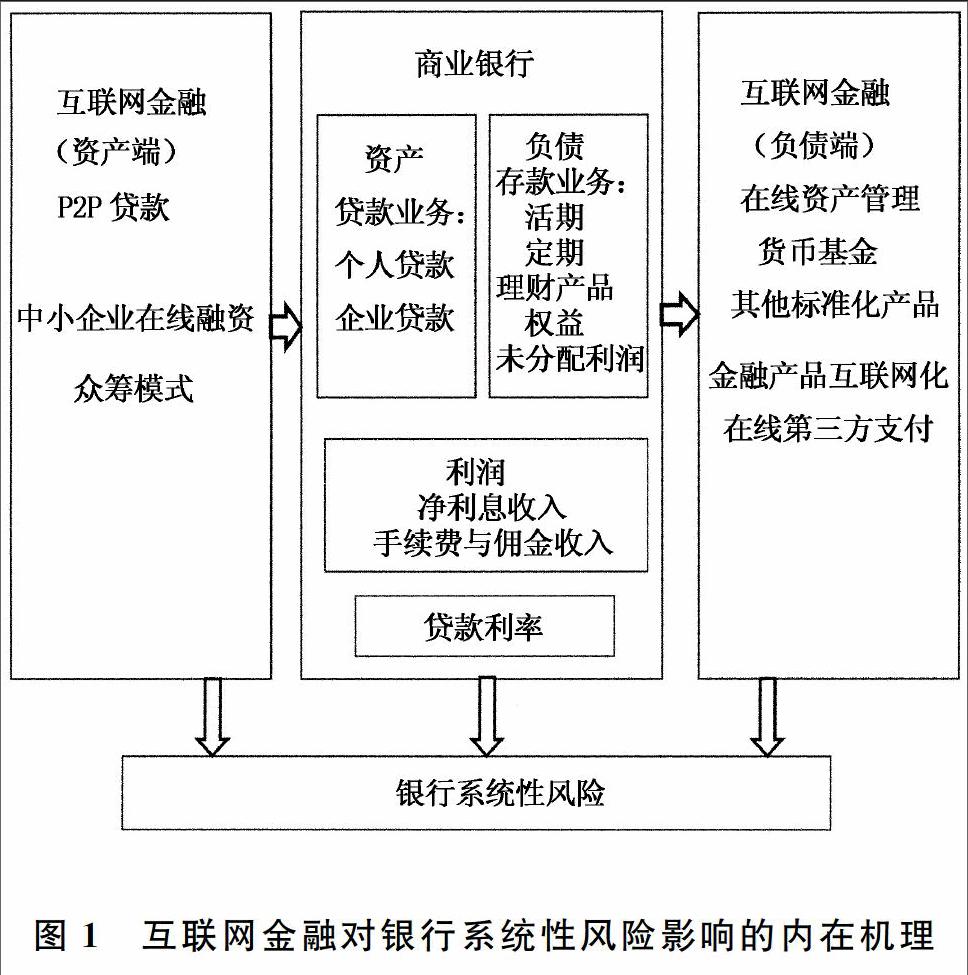

文獻主要談及互聯網金融對商業銀行的正面或者負面影響,此處則進一步分析互聯網金融對商業銀行系統性風險的影響機理,并構建相應的理論架構(見圖1)。

一是在資產端,包括P2P網貸平臺、中小企業在線融資及眾籌融資在內的互聯網金融模式對銀行的替代性融資影響較小。銀行和互聯網金融面向中小企業、零售貸款市場中的不同受眾群,二者在業務上屬于互補關系,兩者之間競爭較弱。故互聯網金融對銀行的資產端影響并不明顯,不會造成較為嚴重的系統性風險。二是在負債端,互聯網金融發展會吸收銀行的一部分存款,對商業銀行存款的分流影響銀行的存貸比,會引起銀行流動性的增強,進而加大了銀行系統性風險。三是隨著利率市場化的推進,互聯網金融糾偏了存款利率,銀行為了與其他企業競爭,爭取更多利潤,會適當降低貸款利率,吸引更多的貸款申請者,他們也會傾向于選擇更高風險的投資項目進而增加了銀行風險。四是在利潤來源方面,在線第三方支付、理財產品在線銷售等剝奪了銀行的一部分中間業務,因其手續費及傭金收入減少而降低了銀行利潤,打破了銀行交易和結算上的壟斷地位。即互聯網金融改變了銀行與支付平臺之間的利潤分配方式,影響了銀行的利潤收入,故對銀行系統性風險會產生一定的影響。

三、銀行系統性風險的測算與突變分析

(一)銀行系統性風險的測算

本部分將首先測算出銀行系統性風險,為后面分析互聯網金融對銀行系統性風險的影響提供數據支持。

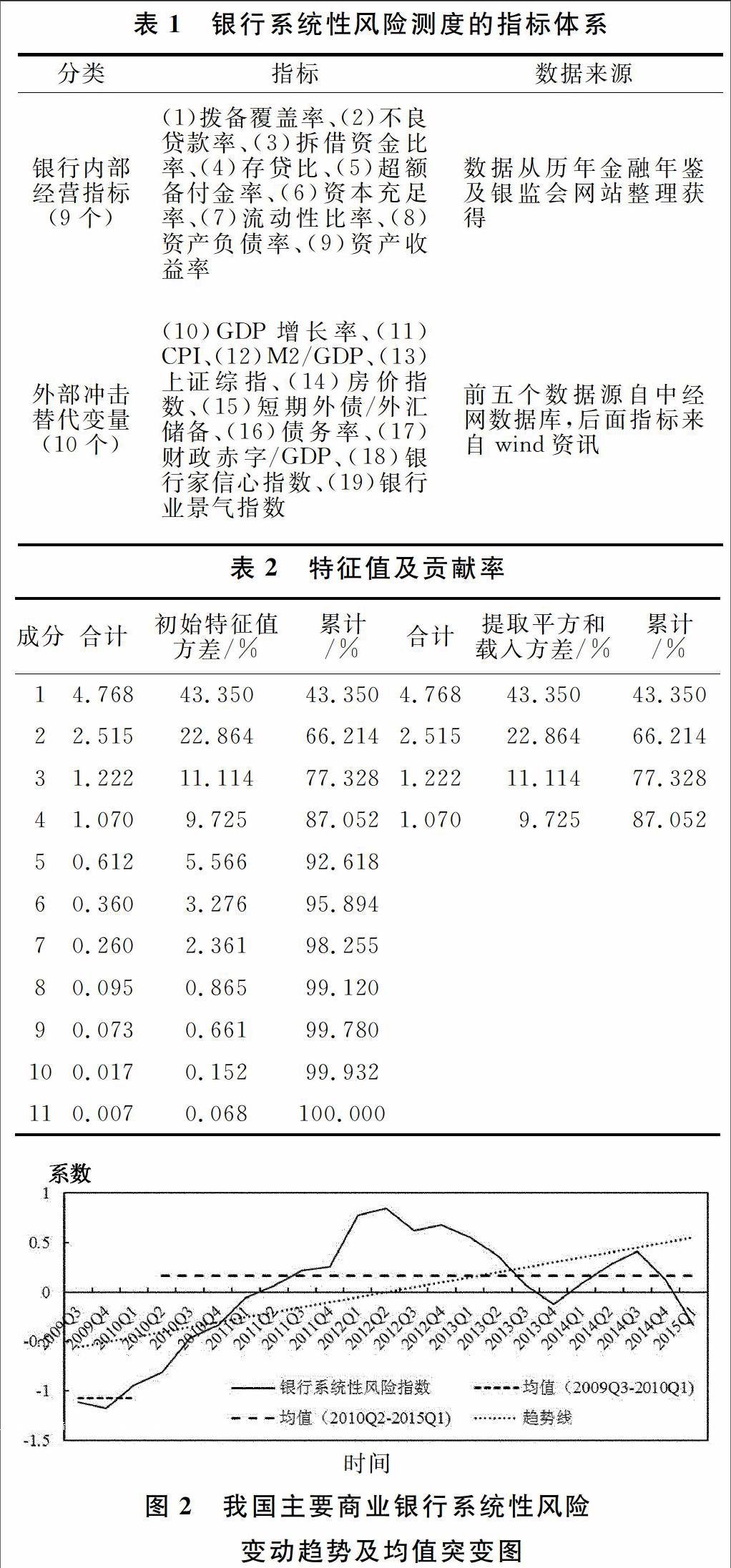

對于系統性風險的度量,主要有兩種研究方法:一是用資產負債表和宏觀經濟變量來度量。如Goodhart(2006)選擇流動性、違約率、資本充足率等數據來衡量系統性風險[12]。Illing 等(2003)則運用宏觀數據建立金融壓力指數的辦法來測度系統性風險[13]。中國學者楊敏等(2013)[14]、解曉洋等(2013)[15]選取主成分分析法來測度銀行系統性風險。另一種是對市場數據的度量,包括資產收益相關性、在險價值(VaR)及宏觀壓力測試等。Lehar(2005)[16]、高國華等(2011)[17]采用多元Garch-Bekk 模型,測度銀行股票收益率的動態相關性來構建系統性風險指標。李守偉等(2014)利用金融機構同業拆借數據建立機構間關聯網絡模型來研究銀行業系統性風險 [20]。Acharya 等(2009)[18]、郭衛東(2013)[19]計算單個銀行風險對系統性風險的貢獻率為依據來測量銀行系統性風險。綜上,可知對銀行系統性風險的度量主要包括靜態指標法和計量經濟模型法等。計量模型法因數據限制,主要從國外借鑒過來,不太適用;相比而言,靜態指標法更為適用。IMF 全球金融穩定報告指出,發展中國家金融市場衡量系統性風險可以宏觀經濟指標和銀行資產負債表指標為依據。故指標的選取盡可能包含這些變量,使得出的結論更具說服力。但因所選用的指標較多,學者們的觀點也不一致,為避免因指標選擇造成測量偏差,本文沿用楊敏等(2013)[14]、解曉洋等(2013)[15]提出的指標,包括外部沖擊指標與銀行內部經營指標,運用主成分分析法來測出整體銀行系統性風險,具體指標體系與數據來源見表1。

由表2可知,前四個主成分的累計貢獻率達到87.052%(標準為不少于85%),應保留它們。進一步計算各指標在主成分上的加權系數,四個主成分加權系數最大的指標依次為資本充足率、超額備付金率、存貸比和財政赤字/GDP。可知,影響商業銀行系統性風險的關鍵因素是結構性因素。

進一步計算其主成分值,然后用主成分乘以各自權重值,得到銀行系統性風險加權指數。圖2顯示的是2009年第三季度至2015年第一季度我國商業銀行系統性風險的變動趨勢,其中加權銀行系統性風險用實線表示,虛線顯示該指標變化的趨勢。可看出,我國主要商業銀行的系統性風險不斷增大,特別是從2009年第4季度開始直到2012年第二季度,我國主要商業銀行的系統性風險一直在增加;2012年下半年開始,我國主要商業銀行的系統性風險反而下降,至2014年開始,呈現小幅度上下波動。

(二)銀行系統性風險的突變分析

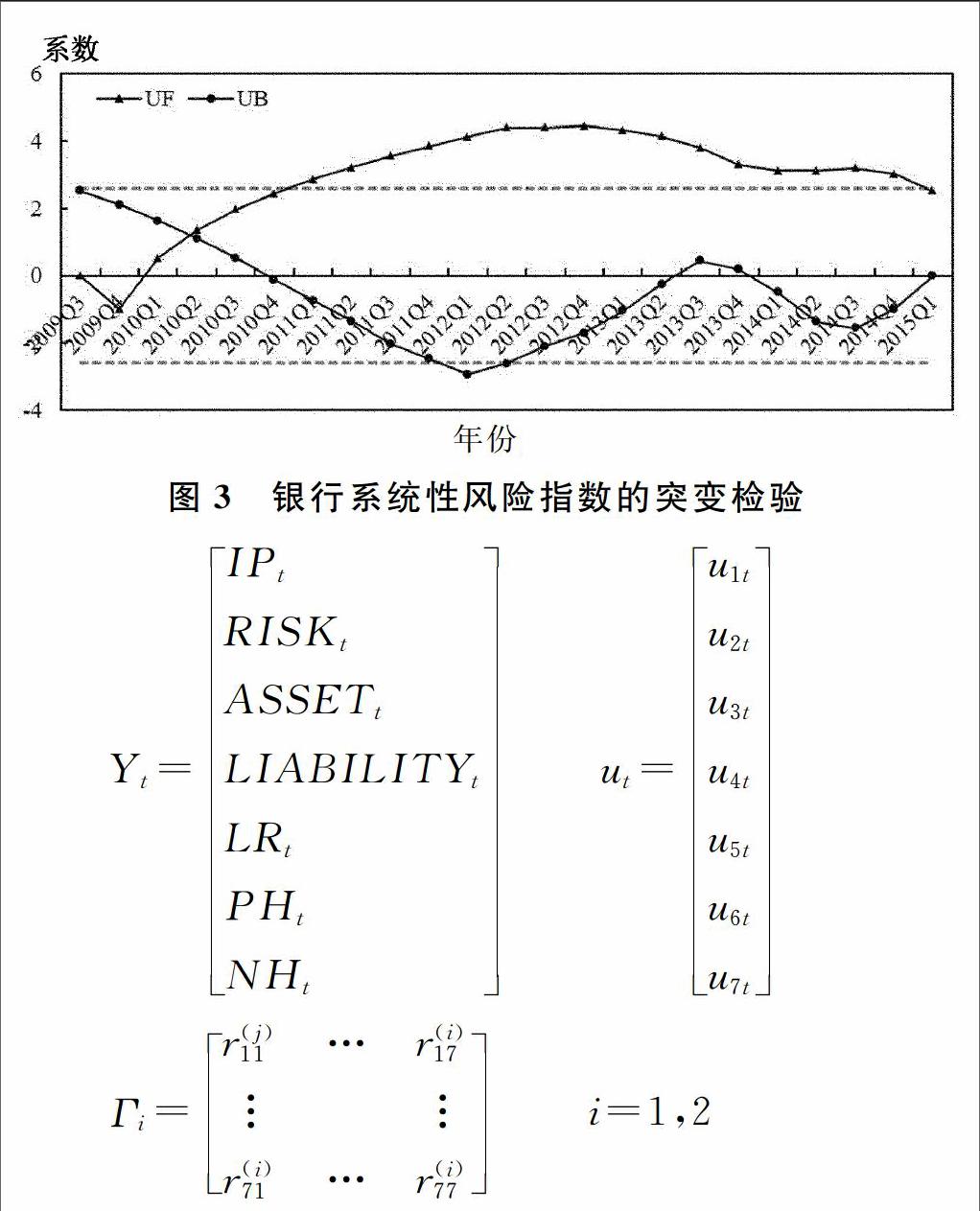

進一步對其進行突變分析,依據 =0.05,可分別得出銀行系統性風險指數的UF和UB曲線(如圖3所示),從圖中可看出,UF和UB曲線在2010年第二季度出現相交,且2011年第一季度以后這種增加的趨勢明顯超過0.05,甚至超過0.01,這表明我國商業銀行的系統性風險指數自2010年第二季度開始突變,呈現上升趨勢,且2011年第二季度以后這種增加的趨勢十分顯著。為了進一步驗證這種方法的準確性,將原始時間序列分為2009Q3 -2010Q1和2010Q2-2015Q1兩段子序列,并分別求其平均值,結果如圖2中虛線所示。可以看出,2009Q3-2010Q1子序列的均值為-1.0757,2010Q2-2015Q1子序列的均值為0.1614。顯然,這兩者之間存在明顯的突變。因此,可以確定2010年第二季度為銀行系統性風險指數的突變點。以上趨勢及突變可能與我國互聯網金融的興起與發展有關。互聯網金融興起于1999年,從框架的初步確立,從原有技術的簡單運用到2013年發展到巔峰,影響并改變著傳統金融業態。當互聯網金融發展從未成熟走向成熟,很多規范尚未確立,它會涉獵銀行的業務范圍,對銀行造成一定的影響,使其風險增大;當逐步規范化之后,互聯網金融與銀行傳統金融相互協調發展,反而降低了銀行系統性風險。

四、實證研究設計及結果

(一)模型構建

VAR模型僅從數據上反映各變量之間動態統計關系,在一定程度上忽視了變量之間隱含的經濟結構以及變量同期影響關系。為克服該缺點,本文運用結構向量自回歸模型(SVAR),構建互聯網金融與銀行系統性風險之間的動態關系,并通過脈沖響應函數進一步刻畫這種關系。根據AIC和SC準則,選擇包含所有變量滯后2期的SVAR模型:

如果矩陣B可逆,可將SVAR轉化為非限制性VAR:Yt=B-1Γ0+ B-1Γ1Yt-1+ B-1Γ2Yt-2+ B-1εt,根據等式μt= B-1εt,可利用簡化的VAR估計結構VAR,但對m元p階SVAR模型,需施加m(m-1)/2個限制。模型中包含了7個變量,則需要21個約束條件。

(二)變量選擇與數據來源

1. 變量選取

(1)互聯網支付的發展程度(Internet Paying)。本文采用互聯網支付金額的變化來代表互聯網金融的發展程度。

(2)銀行系統性風險指數(RISK)。根據第三部分的主成分分析得出的結果作為銀行系統性風險指數的衡量標準。

(3)銀行的資產(ASSET)和負債(LIABILITIY)。用每季度的主要商業銀行的資產負債的變化來表示該指標,數據來源于中國銀監會網站,中國金融統計年鑒等。

(4)銀行的貸款利率(LR)。選擇轉換為季度數據的一年期貸款利率,數據來源于和訊網。

(5)利潤來源。包括凈利息收入、手續費和傭金收入。考慮到數據的可獲得性,選擇成本收入比(PTI)與非利息收入占比(NII)作為替代變量。

2. 數據來源

考慮到數據的可獲得性,兼顧樣本選取的合理性,選擇2009年第三季度到2015年第一季度的主要商業銀行 的數據作為樣本。銀行系統性風險數據主要源于中經網產業數據庫、wind資訊、歷年金融年鑒和銀監會網站等。互聯網支付的官方統計數據在2013年第三季度之前并無,中國人民銀行 曾引用艾瑞咨詢公司的相關數據,故本文的互聯網支付數據源自艾瑞咨詢公司發布的中國第三方支付行業年度監督測評報告。

(三)模型估計結果及分析

1. 單位根檢驗

無論是SVAR還是VAR,各時間序列變量必須平穩,否則會陷入“偽回歸”。本文采用單位根檢驗各變量的平穩性。檢驗結果如表3。

檢驗結果可知成本收入比和非利息收入占比變量經過一階差分之后變為平穩序列,剩余變量經過二階差分之后變為平穩序列。

2. 穩定性檢驗

進行脈沖響應函數分析的前提是進行SVAR模型的穩定性檢驗,據分析發現該模型的單位根的倒數都在單位圓之內(如圖4所示),表明SVAR模型是穩定的,故可運用脈沖響應函數做進一步的動態沖擊分析。

3. 格蘭杰因果檢驗

格蘭杰檢驗可以驗證互聯網金融發展與銀行系統性風險之間是否存在顯著的因果關系。對各變量進行檢驗得到的結果見表4,從表中可看出,互聯網支付發展程度是銀行資產與負債變化的格蘭杰原因,但并不與銀行貸款利率變化互為格蘭杰原因。銀行資產與負債變化是銀行成本收入比和銀行非利息收入占比變化的格蘭杰原因,且互聯網支付發展程度是銀行系統性風險的格蘭杰原因。故綜合Granger檢驗的結果,可知互聯網金融發展能夠Granger引起銀行資產與負債變化,進一步引起銀行成本收入比與銀行非利息收入變化,最終Granger引起銀行系統性風險的變化。另外,還可知互聯網金融發展對銀行系統性風險的影響并沒有通過銀行貸款利率這個途徑來實現,銀行貸款利率的變化對銀行系統性風險也沒有產生影響,這可能與我國利率市場化有關,也可能因為僅僅只選取了一年期貸款利率作為變量。非利息收入占比對銀行系統性風險的影響也不大,可能是因為銀行獲利主要來源于利差收入而不是非利息收入。

4. 脈沖響應函數分析

脈沖響應可以對變量間的動態特性進行分析。圖5顯示的是互聯網金融發展程度一個標準單位的正向沖擊對銀行系統性風險的影響結果。從圖中可以看出,從第1期到第1.5期互聯網金融發展對銀行系統性風險的影響呈現出增強的正向效應;從第1.5期開始,這種正向影響陡增,到2.5期達到最大,之后一直到第5期,對銀行系統性風險的影響趨于緩解,但總體還是正向效應,從第5期到第10.5期,互聯網金融發展對銀行系統性風險的影響體現為逐漸減弱的負向效應。之后又呈現出增強的正向效應,但總體來說波動性較小。這種脈沖響應的軌跡顯示,互聯網金融發展在短期內會增加我國銀行系統性風險,但從中長期來看,對我國銀行系統性風險的影響并不大。說明互聯網對商業銀行產生的影響并不是徹底的顛覆,在業務和功能上無法全面替代商業銀行,兩者可作為互利共生的事物共同發展,互聯網金融的存在對我國金融改革有很好的倒逼作用,能在一定程度上優化中國金融業,促進金融監管的創新。

5. 方差分解分析

方差分解可用來分析各變量對銀行系統性風險的貢獻度,結果如圖6所示,可知對銀行系統性風險貢獻最大的是成本收入比,但其貢獻度隨著時間的推移在逐漸減小。成本收入比的高低指標被認為是銀行成本控制水平和經營效率的表現。成本收入比越低,其成本控制能力越高,發生銀行系統性風險的可能性會越小。其次貢獻度次之的是銀行的負債變化。銀行體系的非核心債務與核心債務的比率本就能反映銀行體系的風險承擔情況,故負債變化對銀行系統性風險的影響較大。第三是互聯網金融的發展,隨著時間的推移對其影響有所增加,貢獻度大概在15%-16%左右。這進一步證明了互聯網金融發展對銀行系統性風險存在較大的影響,可直接影響商業銀行的存款、貸款、匯款和銷售業務等。而銀行資產與非利息收入占比對其貢獻度較低。多數學者研究表明非利息收入的增長具有風險分散效應,在業務發展之初,非利息收入對宏觀經濟的依賴性較低,銀行經營收入不太會受到宏觀經濟周期性波動的影響,可減少銀行系統性風險的發生(張羽,2010[21];鐘誠,2012[22])。

五、結論與建議

在界定互聯網金融基本內涵和綜述相關文獻的基礎上,本文首先闡述了互聯網金融發展影響銀行系統性風險的作用機理,并運用主成分分析法構建了我國商業銀行的系統性風險指數。接著,運用突變分析、SVAR模型實證研究了互聯網金融發展對我國商業銀行系統性風險的影響。結果表明:互聯網金融發展主要通過影響銀行的資產負債結構,進一步影響銀行的成本收入比,進而對我國商業銀行系統性風險產生影響。且它對銀行系統性風險的影響存在“期限結構效應”,即互聯網金融發展在短期內會增加我國商業銀行系統性風險,但從中長期來看,對我國商業銀行系統性風險的影響并不大,兩者可作為互利共生的事物而共同發展。互聯網金融的存在對我國金融改革有很好的倒逼作用,能在一定程度上優化中國金融業,促進金融監管的創新。根據上述結論,本文提出如下啟示:

一是傳統商業銀行應當進一步增加資金來源,開拓銷售渠道,有針對性地開發適應互聯網金融的存款產品,運用、借助互聯網技術平臺適當改進原有的運營模式,與互聯網金融互利共生。

二是充分實現信息共享完善客戶信用評價。第三方支付獲取了企業和居民的海量交易信息,利用這些信息可分析出客戶的交易行為、購買心理和信用等級等,結合共享傳統銀行建立起來的信用評價體系,獲取優質的客戶資源。因此需打破傳統銀行的壟斷格局,促進兩者之間的合作,從而促進金融行業的可持續發展。

三是鼓勵互聯網金融的發展,鼓勵從業機構彼此相互合作,拓寬其融資渠道,積極推進互聯網金融產品、平臺和服務創新,落實、完善相應的財稅政策,推動建設相關信用基礎設施和配套服務體系。同時需要明確互聯網金融的監管模式及發展規范,原則上是提倡“信息監管和金融監管”并舉,在行業成長初期,可采取審慎寬松的監管態度;后期逐步規范化,落實監管責任,有效控制風險。

四是本文主要采取數理統計方法就互聯網金融發展對商業銀行系統性風險進行定量分析,所得結論具有可靠性、嚴謹性和準確性。但因互聯網金融發展是最近幾年才興起的事物,收集到的相關數據比較有限,樣本較少并難以獲取,且數理統計方法只是一種手段和工具,無法直接揭示事物的本質,需定量與定性、數理實證與理論思辨相結合進行更深入的研究。

參考文獻:

[1] 謝平, 鄒傳偉. 互聯網金融模式研究[J]. 金融研究, 2012, (12):11-22.

[2] Berger A N. The Economic Effects of Technological Progress: Evidence from the Banking Industry[J]. Journal of Money Credit & Banking, 2003, 35(35):141-176.

[3] Economides N. The impact of the Internet on financial markets[J]. Journal of Financial Transformation, 2001, 1:8-13.

[4] Delong G, Deyoung R. Learning by Observing: Information Spillovers in the Execution and Valuation of Commercial Bank M&As[J]. Journal of Finance, 2007, 62(1):181-216.

[5] 蔚趙春, 凌鴻. 商業銀行大數據應用的理論、實踐與影響[J]. 上海金融, 2013, (9):28-32.

[6] 李淑錦, 毛小婷. 我國商業銀行系統性風險的影響因素分析——基于新金融環境視角[J]. 杭州電子科技大學學報:社會科學版, 2014(6):15-22.

[7] Arnold I J M, Ewijk S E V. Can pure play internet banking survive the credit crisis?[J]. Journal of Banking & Finance, 2011, 35(4):783-793.

[8] 袁博, 李永剛, 張逸龍. 互聯網金融發展對中國商業銀行的影響及對策分析[J]. 金融理論與實踐, 2013, (12):66-70.

[9] 宮曉林. 互聯網金融模式及對傳統銀行業的影響[J]. 南方金融, 2015, (3):86-88.

[10] 戴國強, 方鵬飛. 利率市場化與銀行風險——基于影子銀行與互聯網金融視角的研究[J]. 金融論壇, 2014, (8):13-19.

[11] 牛華勇, 閔德寅. 互聯網金融對商業銀行的影響機制研究--基于新實證產業組織視角[J]. 河北經貿大學學報, 2015, (3):66-71.

[12] Goodhart C, Schoenmaker D. Burden Sharing in a Banking Crisis in Europe[J]. Fmg Special Papers, 2006, 2.

[13] Illing M, Liu Y. An Index of Financial Stress for Canada[J]. Working Papers, 2003, 29(03-14).

[14] 楊敏, 伍艷. 我國信貸周期與銀行系統性風險關系的實證研究[J]. 北京郵電大學學報:社會科學版, 2013, 15(3):66-73.

[15] 解曉洋, 童中文. 我國上市銀行流動性的測度--基于主成分分析法[J]. 華東經濟管理, 2013, (10):50-56.

[16] Lehar A. Measuring systemic risk: A risk management approach[J]. Ssrn Electronic Journal, 2005, 29(10):2577-2603.

[17] 高國華, 潘英麗. 銀行系統性風險度量——基于動態CoVaR方法的分析[J]. 上海交通大學學報, 2011, (12):1753-1759.

[18] Acharya V V. A theory of systemic risk and design of prudential bank regulation[J]. Journal of Financial Stability, 2009, 5(3):224–255.

[19] 郭衛東. 中國上市銀行的系統性風險貢獻測度及其影響因素——基于MES方法的實證分析[J]. 金融論壇, 2013, (2):16-21.

[20] 李守偉, 何建敏, 孫婧超,等. 金融危機前后中國銀行業系統性風險實證研究[J]. 華東經濟管理, 2014, (1):92-96.

[21] 張羽, 李黎. 非利息收入有利于降低銀行風險嗎?——基于中國銀行業的數據[J]. 南開經濟研究, 2010(4):69-91.

[22] 鐘陳, 陳蘇麗. 所有權、收入多樣化和銀行風險——基于我國15家上市銀行的實證研究[J]. 金融與經濟, 2012(9):68-71.

Abstract:With the development of financial markets and computer information technology, the influence of Internet finance on commercial banks has become more and more obvious. On the basis of the related theory, this paper firstly uses the principal component analysis method to calculate the risk of commercial banks in China. Then, this paper empirically studies the impact of Internet finance on the systemic risk of China's commercial banks by using mutation analysis,SVAR model and other measurement methods. The results showed that the Internet financial development mainly affected the bank's assets and liabilities structure, and further affected the bank's cost to income ratio, and thus commercial bank systematic risk was affected. And its impact on the banking systemic risk exists "term structure effect", that is, the development of Internet finance in the short term will increase the risk of China's banking system, but from a long-term point of view, the impact is not obvious, Internet finance and traditional banking can commonly develop as a symbiotic thing. Finally, this paper analyzes the formation reasons and puts forward the relevant policy recommendations. The existence of the Internet finance has very good reversed transmission effect on our financial reform, to optimize China's financial industry to a certain extent and promote the innovation of financial regulation.

Key words: Banking systemic risk; Internet finance; mutation analysis; SVAR model; Empirical test

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21