基于Logistic回歸模型的個人小額貸款信用風險評估及應用

2017-02-16 18:40:06羅方科陳曉紅

財經理論與實踐 2017年1期

關鍵詞:互聯網金融

羅方科+++陳曉紅

摘要:根據光大銀行某分行的實際樣本數據,構建二分類Logistics信用風險評估模型,對互聯網金融個人小額貸款信用風險評估問題進行實證研究。實證表明:年齡、性別、收入、職業、學歷、是否持有信用卡、存貸比以及客戶所屬地對個人小額貸款信用風險影響非常顯著;其中年齡越大、收入越穩定、學歷越高、持有信用卡、存貸比越低的客戶其信用等級越高;女性信用風險顯著低于男性;一、二線城市客戶的履約率普遍高于縣地級市客戶的履約率,商業銀行應有針對性地對其進行有效規避和分散。

關鍵詞:Logistic模型;互聯網金融;小額貸款;信用風險;

一、引言

20世紀末以來,隨著以互聯網、大數據為代表的信息技術快速發展,金融與互聯網從逐漸融合到全面滲透,“互聯網金融”概念應運而生。互聯網金融憑借成本低廉、高效便捷、受眾廣泛的特征使其在滿足客戶個性化需求、服務長尾客群方面具有先天性優勢,因此傳統商業銀行可以通過發展互聯網金融模式,加快個人信貸領域產品和服務創新,達到業務處理的便捷性,提升客戶體驗,增加客戶黏性,拓展普惠金融服務范圍。傳統的小額貸款主要面向中低收入個人客戶、中小企業主等群體,涉及面廣、個性化需求強烈,由于缺乏統一的規范化管理,風險管理難度較大,這也是商業銀行小額貸款業務發展緩慢的一個主要原因,但隨著“互聯網+金融”模式的興起,大數據、云計算、社交網絡、搜索引擎等互聯網技術不斷突破與運用,商業銀行大力發展個人小額貸款業務已成為可能,但同時也應看到隨之而來的欺詐風險、準入風險等,商業銀行信用風險管理所考量的因素不斷細化。所以,傳統商業銀行如何運用互聯網金融的優勢來創新發展個人小額信貸業務、搶占個人信貸業務市場、高效的解決信息不對稱的問題,有效的管理風險將會成為傳統商業銀行未來不得不考慮的問題。

信貸的核心是風險管理,而對于個人小額貸款業務而言,風險管理的核心是客戶信用管理,包括客戶準入管理、存量客戶管理及逾期客戶管理。所以如何識別不同時期的客戶的信用風險并進行有效控制將成為商業銀行發展小額貸款業務的重中之重。本文將利用光大銀行長沙分行收集的實際樣本數據進行分析,以二分類Logistic回歸為計量工具,通過對商業銀行的個人信用貸款數據進行分析,來識別影響個人小額貸款信用風險的主要因素,旨在對商業銀行在開展個人小額信貸業務中的風險管理提供一種思路或方法。

二、 文獻綜述

在對貸款風險管理的研究中,定量分析方法越來越受到學者和實踐操作者們的青睞。定量分析法不僅可以優化貸款決策,將被動的風險管理模式轉為積極主動的防范和控制風險,還能盡可能的減少拖欠的賬款,降低收回賬款的成本;同時還可以提高貸款決策效率,節約人力成本,實現貸款決策過程的客觀性、信息化和科學化。從目前的研究來看,貸款風險研究的定量模型主要有判別分析法(Altman E,1968[1])、主成分分析法(Weat Robert Craig, 1985[2])、Z-score和ZETA模型(Altman,1968,2000),Logistic回歸,貝葉斯決策模型(Daniel E,1992[3]),上世紀末以來,人工智能技術的快速發展使得銀行運用該技術進行信用風險評估和貸款決策已成為可能。上述定量分析方法雖然均能在不同程度上對貸款風險進行研究,但各有側重和短板,比如Z-score和ZETA模型只適用于對上市公司進行研究,貝葉斯網絡模型則主要是偏重于操作風險。

大量研究證明Logistic是被廣泛運用于個人信用風險評估的較為成熟的模型。Altman 、 Sabato(2007)[4]等人通過長期研究發現,使用logistic 模型衡量中小企業信用風險可以取得最佳效果,且該模型限制件較少,操作便利,且具有較高的預測性。該模型的主要優勢是:一是因變量取值可以是違約概率與履約概率發生比的任何自然對數,對自變量沒有任何限制;二是對數據是否滿足協方差相同和正態分布的假設沒有作限制性要求,適用范圍廣;三是因變量是一個二分類變量,只能取0或1的數值,可以直觀的說明某個事件是否發生以及發生的概率是多少。我國學者在研究貸款信用風險的時候也多采用Logistic回歸模型。姜秀華等(2002)[5]在采用13個變量進行logistic回歸分析的基礎上構建了財務危機預警模型。于立勇(2004)[6][7]首先運用正向逐步選擇法選擇信用風險評估指標變量,然后在Logistic回歸模型的基礎上構建違約概率測算模型。梁琪(2005)[8]將主成分分析法結合到Logistic模型中進行分析研究,構建了上市公司經營失敗預警模型,并提出引入主成分分析法的logistic模型在預測準確度對和風險度量穩定性方面都優于簡單的logistic模型。油永華(2006)[9]運用Logistic回歸模型對100家上市企業的信用風險進行了定性的評價。石曉軍(2006)[10]運用貝葉斯法對邊界Logistic違約率模型的預測效果進行了分析。葛君(2010)[11]運用Logistic回歸模型對信用卡信用風險進行了研究。羅曉光(2011)[12]將 Logistic 回歸法引入商業銀行財務風險預警模型,從資本充足性風險、信用風險、盈利能力風險、流動性風險和發展能力風險五個方面建立了適合商業銀行的財務風險預警模型。史小康(2015)[13]將非對稱連接函數的思想引入到信用評級中,將有偏Logistic分布的分布函數作為連接函數的反函數,利用實際數據來估計偏度參數和回歸系數對個人信用進行了研究。

然而隨著互聯網金融的興起,大數據時代的到來,商業銀行所能獲取的數據也越來越方便、快捷,數據也會越來越復雜多樣,變量之間的關系也會變得紛繁復雜。以往研究專門針對個人小額貸款的研究較少,在建模方面,對離散數據進行建模尤為更少。本文在現有Logistic回歸模型側重財務指標的基礎上,以非財務指標為重點來識別和評估商業銀行個人小額貸款的信用風險,旨在為傳統商業銀行進軍互聯網金融領域提供一種新思路或者新方法,對風險因素進行量化。

三、Logistic模型簡介及變量選取

3.1 模型簡介

所以由(4)式可知, 的經濟意義表示在控制其他變量水平的情形下, 變化 ,則對數優勢比率變化 或優勢比率變化 ,特別的,當 為等級變量或啞變量時, 每增加一個等級或變化一種類型,對應的兩個樣本之間的對數優勢比率變化 或優勢比(OR)率增加 ,由此也可知當 大于0時(此時OR>1),每增加一個等級導致個人的違約概率就降低,反正增加。

3.2變量選取

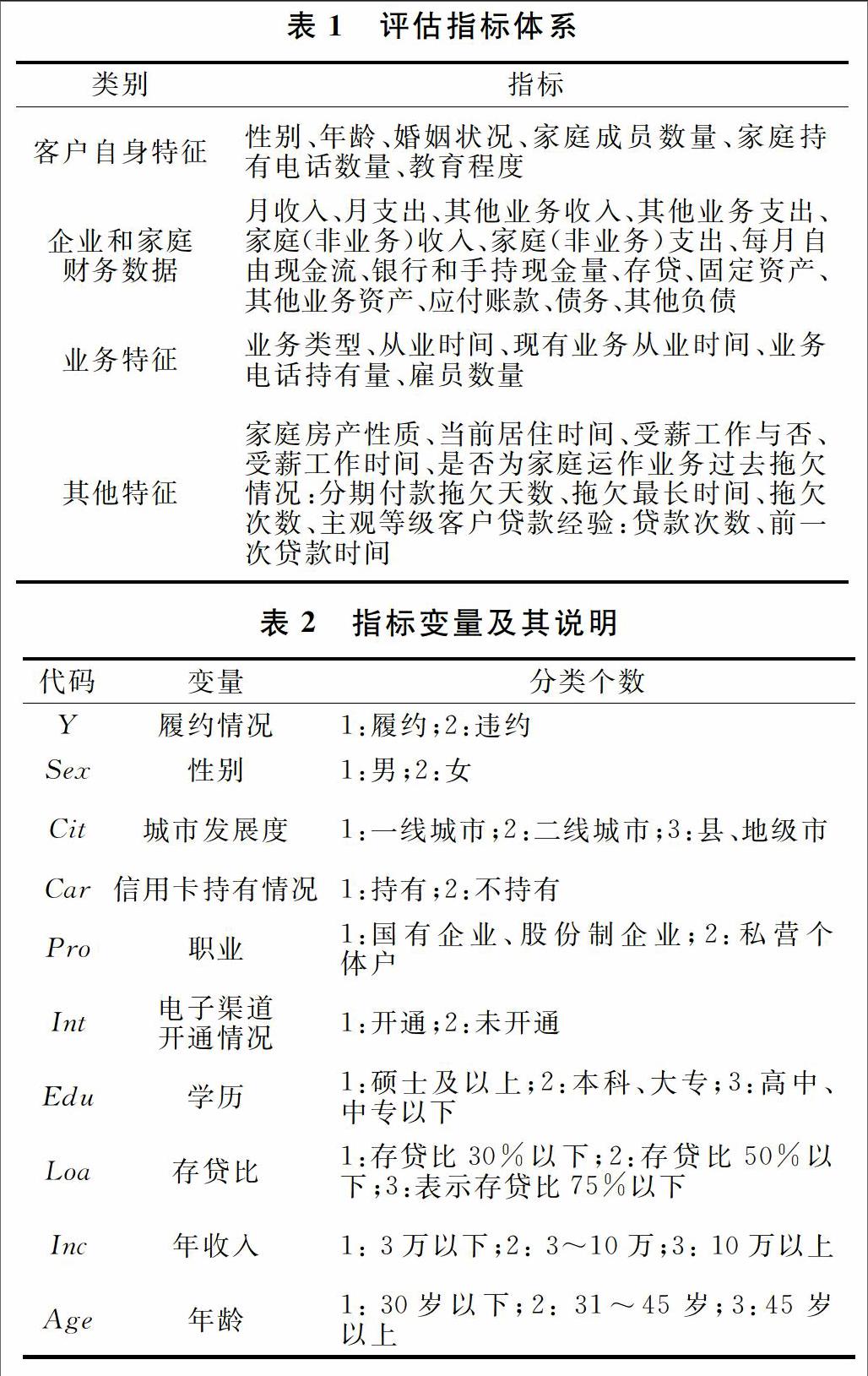

Schreiner(1999)對發展中國家的小額貸款進行研究表明,可以根據潛在借款人與歷史不良借款人的特性對違約風險進行評估,其中性別、職業、違約記錄、借款人與信貸員從業經驗以及借貸機構性質等對貸款違約風險產生顯著影響。此外諸如季節因素、政策變化和市場變化等外部環境變量也會對違約風險產生一定的影響。Olomola(2000)通過研究指出,借款人與貸款人特征以及貸款特征對判斷貸款是否違約有著決定性的影響。借款人特征有:教育背景、借貸情況、存款情況、貸款類型及其貸款經歷,而貸款特征包含貸款規模、期限、用途,貸款人特征有信貸員拜訪次數,申請與批準之間的時間長度。Schreiner(2004)的研究對發展中國家的小額貸款信用風險構建非常詳細的評估指標體系,具體如下圖所示。

在國內,有部分學者從對小額貸款的信用評估指標體系進行了研究和構建,但這些研究基本都是從理論展開論述的。孟建華(2002)對國內和國外的小額貸款差異進行了比較細致的研究,研究指出,貸款擔保和法律約束是影響我國小額貸款風險評估的最大影響因素。任娜(2011)在對小額貸款公司的貸款客戶類別進行區分的條件下,在Z 值模型中引入非財務因素的,設置二級指標進行信用風險評估。但是該研究最終未能結合實際樣本數據作進一步分析,對多涉及指標的合理性與科學性沒能進行實證檢驗。此外,國內學者關于小額貸款信用風險評估的相關研究大部分都是以農村信用社的小額貸款數據為樣本進行的。

所以結合已有的研究成果和樣本數據的可獲得性,本文選取性別、年齡、職業、學歷、城市發展程度、信用卡持有情況、電子渠道開通情況、存貸比和年收入等9個指標作為解釋變量,對個人小額貸款信用風險進行評估。

四、數據來源及實證

(一)數據樣本選取

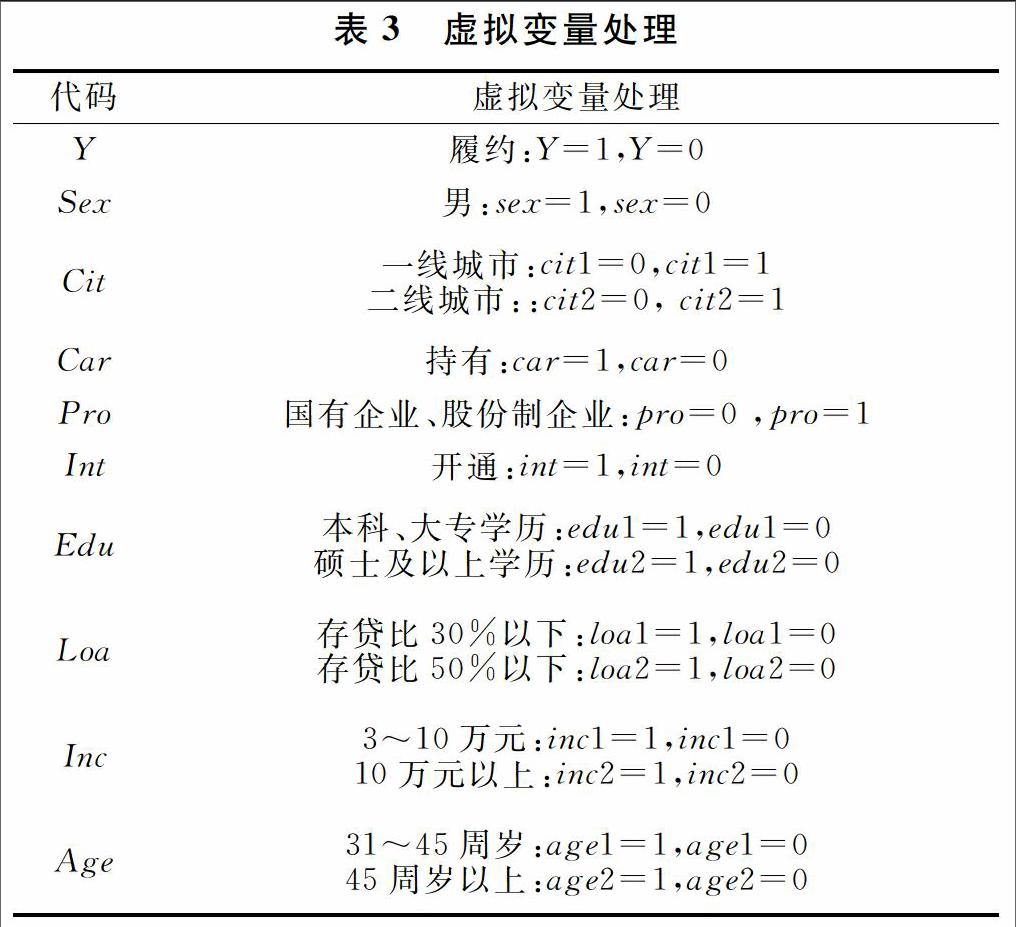

逾期未還本付息,即客戶違約的預判,是商業銀行小額信用貸款風險把控的關鍵。直接導致銀行呆賬、壞賬的產生,甚至帶來流動性風險。本文樣本數據來源于中國光大銀行長沙分行的個人信用貸款數據,從該行2014-2016年辦理信用貸款的客戶中隨機抽選530個樣本數據,并從中篩選出100萬以下的小額信用貸款客戶,獲取性別、年齡、職業、學歷、城市發展程度、信用卡持有情況、電子渠道開通情況、存貸比和年收入等基本信息。本文將這9方面的數據轉換為14個虛擬變量。

客戶準入的標準是其正常履約能力水平,客戶是否能正常履約是模型的判斷依據。通過對客戶履約能力的預判,授信銀行對預計能正常還款的客戶提供金融產品和服務,拒絕還款存在不確定性的客戶的授信申請。在本文中,我們將違約客戶定義為一年內發生三次(含)以上欠息或墊款的客戶,履約客戶為一年內未發生或發生三次以下欠息或墊款的客戶。通過數據整理,530個樣本數據中履約客戶和違約客戶客戶數分別是410和120,并選取指標體系如表 1所示。

(二)樣本虛擬變量處理

由于我們選取的解釋變量和被解釋變量都屬于離散變量,所以在進行建模回歸之前,我們需要將其變成虛擬變量,如表2所示,其中1表示“是”,0表示“否”。例如:性別(sex),sex=1,表示為男性,sex=0表示不是男性(即為女性)。由于為了避免多重共線性,在建立虛擬變量之前,虛擬變量的個數要比分類變量的個數小1。例如:學歷有三個分類,但只能建立2個虛擬變量,當edu1=0和edu2=0都等于0時表示高中、中專以下學歷,這樣就可以避免多重共線性問題。在建立模型前,我們將數據進行虛擬變換,以符合模型的回歸分析要求,將指標逐一轉換為虛擬變量如表2所示。

(三)樣本數據的格蘭杰因果檢驗

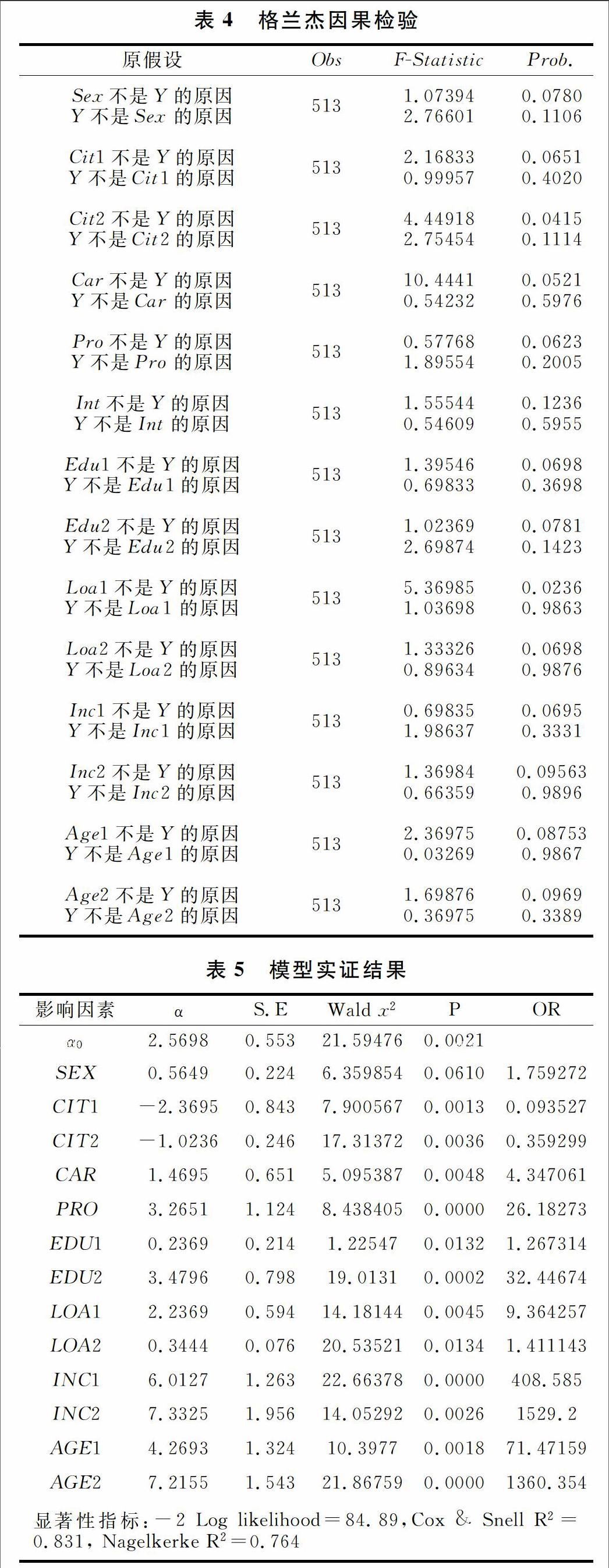

對上述所構建的虛擬變量和履約率做格蘭杰因果分析,根據相關統計指標反復檢驗比較之后,我們選取的滯后階數為2,其檢驗結果最好,檢驗結果如表3所示。

根據上表檢驗結果我們發現,如果在5%的顯著性水平下,只有Cit2、Loa2兩個指標大于 0.05,否定原假設;但是在10%的顯著性水平下,除了Int,其他全部變量的檢驗p值都顯著小于0.10,在剔除掉電子渠道開通情況后,其余變量在一定程度上都對履約率產生影響,因此,我們剔除電子渠道開通情況,將其余變量都選入到模型中。

(四)模型的計算

從表4我們可以看出,模型似然比為84.89,兩個偽決系數分別為83.1%和76.4%,即解釋變量可以解釋被解釋變量的程度,都在75%以上,說明模型解釋效果較好。另一方面,解釋變量的系數在10%顯著水平下,都是顯著的。此外從模型的預測精度來看,如表5所示,模型對410個履約樣本的預測準確率為84.88%,對120個違約樣本的預測準確率為88.33%,整體準確率為85.66%。特別的性別、信用卡持有情況、學歷、存貸比、收入、年齡等變量系數為正值代表著客戶履約率會提高,為負值則代表客戶違約率會升高。其影響程度可以通過OR來進行分析。從表4的回歸系數,我們可以得出以下結論:

1、從各因素影響大小方面來看,年齡、收入、職業水平以及學歷對違約率的影響較大,應納入貸款考察的重點。通過模型可以看出,年齡越大的客戶,其違約率就越低,從年齡的OR值來看,年齡在31歲-45歲階段的履約概率與年齡在30歲以下的履約概率的優勢比為71.47,而年齡在45以上歲階段的履約概率與年齡在30歲以下的履約概率的優勢比為1360.354。其原因可能是由于其信用觀念的不斷加強以及自身能力的提高,收入也會隨之增加,道德約束感增強,所以更不容易違約,這樣已有的研究文獻結論相一致。在職業方面,國有企業、股份制企業的員工與私營個體戶的OR值為26倍多,他們不僅受公司內部的規章制度約束,同時也受社會責任的道德約束,其違約率較低。同樣在學歷方面,高學歷的客戶違約率較低,主要是因為教育水平高、信用觀念、法律意識較強,以及工作家庭較穩定、收入可觀、自有資金充足,特別的,當學歷是在碩士以上時,其違約的風向大大降低。

2、從銀行存量客戶方面來看,LOA1估計系數明顯高于LOA2,說明存貸比越低,其履約的概率越大。原因可能是客戶的資金大多用于儲蓄存款、銀行理財等穩定性收益產品,屬于相對保守型投資,他們認為按期還款是理所當然的事情;而持有信用卡的客戶相對于未持有信用卡的客戶履約率較高,原因可能是客戶在長期的信用卡使用過程中已經形成了到期還本付息的消費習慣,所以對于自己的資金使用有著合理而清晰的計劃,每月會有足額的資金用作還款,很少發生逾期。

3、從性別方面來看,女性的履約率高于男性,原因可能是男性客戶的資金更多用于創業、大額投資等用途,受經濟環境、行業、經營等因素影響,發生資金鏈斷裂,無法按期還款甚至導致不良貸款的幾率較大。

4、從地域方面來看,縣級市、地級市的客戶違約概率較大。原因主要有兩點,一是一、二線城市市民受教育程度更高、信用觀念更強、工作與收入也更加穩定;二是縣級、地級城市客戶資金用途一般用于農業、工業投資,受地域、市場、自然等因素影響較大,投資風險較大。

五、結論

本文在現有的研究基礎上,利用光大銀行長沙分行采集的實際樣本數據,通過格蘭杰因果檢驗和構建Logistic回歸模型,對個人小額貸款的信用風險進行了實證分析,本文所構建評估模型對離散數據和分類數據有著特有的優勢。文章主要結論如下:

第一,從格蘭杰因果關系檢驗來看,在置信水平10%條件下,本文根據以往研究的文獻和相關理論選取的9個指標變量中,只有電子渠道開通情況與是否違約不存在格蘭杰因果關系外,其他的8個變量都顯著相關,模型結果較好,解釋程度達75%以上。

第二,從風險因素的影響顯著程度來看,年齡、收入、職業水平以及學歷對違約率的影響較大,應納入貸款考察的重點。年齡是特別顯著影響個人小額貸款的信用指標,年齡越大的客戶,其違約率就越低,特別的,年齡在45以上歲階段的履約概率與年齡在30歲以下的履約概率的優勢比為1360.354倍。國有企業、股份制企業的員工與私營個體戶的OR值為26倍多,其違約率較低。學歷方面,高學歷的客戶違約率較低,特別的,當學歷是在碩士以上時,其違約的風向大大降低。存貸比越低,持有信用卡的客戶,其履約的概率越大。個人的信用風險在對不同的性別也有著顯著差異,女性的優勢比男性的1.76倍。此外縣級市、地級市的客戶違約概率較大。

因此,基于本文的研究,在互聯網金融時代,為了提高個人小額貸款信用風險管理水平,我們建議:在金融系統越發復雜,需要綜合考慮更多更細的風險因素,要結合定性和定量的方法對信用風險進行評估,構建適合我國商業銀行實際情況且易于操作的風險評估指標體系,定量化分析與評估信用風險。在具體操作方面,我們建議:在篩選個人小額貸款客戶時,應充分考慮其特有的基本背景信息指標,在其他條件相同的情況下,選取年齡越大、女性、收入越穩定、學歷越高、持有信用卡、存貸比越低、來自于一、二線城市的客戶;商業銀行應有針對性地對其進行有效規避和分散。

六、參考文獻

[1] Altman E.Financial ratios, discriminant analysis and the prediction of corporate bankruptcy.J.Finanec. 1968,589-609.

[2] West R C. A factor-analytic approach to bank condition[J]. Journal of Banking & Finance, 1985, 9(2): 253-266.

[3] Pugh W N, Page D E, Jahera J S. Antitakeover charter amendments: Effects on corporate decisions[J]. Journal of Financial Research, 1992, 15(1): 57-67.

[4] Altman E I, Sabato G. Modelling credit risk for SMEs: Evidence from the US market[J]. Abacus, 2007, 43(3): 332-357.

[5] 姜秀華,任強,孫錚. 上市公司財務危機預警模型研究[J]. 預測,2002,03:56-61.

[6] 于立勇,詹捷輝. 基于Logistic回歸分析的違約概率預測研究[J]. 財經研究,2004,09:15-23.

[7] 于立勇,詹捷輝,金建國. 內部評級法中違約概率與違約損失率的測算研究[J]. 統計研究,2004,12:22-26.

[8] 梁琪. 企業經營管理預警:主成分分析在logistic回歸方法中的應用[J]. 管理工程學報,2005,01:100-103.

[9] 油永華. 企業信用狀況的定性評價——基于logistic回歸模型的分析[J]. 統計與信息論壇,2006,06:85-88.

[10] 石曉軍,任若恩,肖遠文. 邊界Logistic違約率模型Bayes分析及實證研究[J]. 中國管理科學,2006,04:25-29.

[11] 葛君. 基于Logistic模型的信用卡信用風險研究[J]. 中國信用卡,2010,24:26-32.

[12] 羅曉光,劉飛虎. 基于Logistic回歸法的商業銀行財務風險預警模型研究[J]. 金融發展研究,2011,11:55-59.

[13] 史小康,何曉群. 有偏logistic回歸模型及其在個人信用評級中的應用研究[J]. 數理統計與管理,2015,06:1048-1056.

[14] Viganò L. A CREDIT SCORING MODEL FOR DEVELOPMENT BANKS: AN AFRICAN CASE STUDY/UN MODELE DE" CREDIT SCORING" POUR LES BANQUES DE DEVELOPPEMENT: UNE ETUDE DE CAS AFRICAIN[J]. Savings and development, 1993: 441-482.

[15] Van Gool J, Verbeke W, Sercu P, et al. Credit scoring for microfinance: is it worth it?[J]. International Journal of Finance & Economics, 2012, 17(2): 103-123.

[16] Kinda O, Achonu A. Building a Credit Scoring Model for the Savings and Credit Mutual of the Potou Zone[J]. Consilience: The Journal of Sustainable Development, 2012 (7): 17-32.

[17] Schreiner M. A Scoring Model of the Risk of Costly Arrears at a Microfinance Lender in Bolivia[J]. Cancer Medicine, 2001, 4(1):36–42.

[18] Schreiner M. Scoring arrears at a microlender in Bolivia[J]. ESR Review, 2004, 6(2): 65.

[19] Schreiner M. Credit scoring for microfinance: Can it work?[J]. Journal of Microfinance/ESR Review, 2000, 2(2): 105-118.

[20] Kinda O, Achonu A. Building a Credit Scoring Model for the Savings and Credit Mutual of the Potou Zone[J]. Consilience: The Journal of Sustainable Development, 2012 (7): 17-32.

[21] Blanco A, Pino-MejíAs R, Lara J, et al. Credit scoring models for the microfinance industry using neural networks: Evidence from Peru[J]. Expert Systems with applications, 2013, 40(1): 356-364.

[22] Maddala G S. Limited-dependent and qualitative variables in econometrics[M]. Cambridge university press, 1986.

[23] West R C. A factor-analytic approach to bank condition ☆[J]. Journal of Banking & Finance, 1985, 9(2):253-266.

[24] Daniel E O`leary,On bankruptcy information systems,European Journal of Operational Research. 1992,56,67-79

Abstract: According to the actual sample data collected from one branch of Everbright Bank of China, this paper build a two-classification Logistics credit risk assessment model on personal small loans credit risk assessment. Empirical evidence showed that: Age, gender, income, occupation, educational background, whether to hold credit CARDS, the lower the LDR and customer belongs to very significant factors on personal small loans credit risk; age older, income stability, the greater the degree is higher, hold a credit card, the lower the LDR customer the higher credit rating; Women's credit risk significantly less than men; The execution rate of first-tier and second-tier cities is generally higher than that of county level city clients.The bank should take specific measures to effectively avoid and diversify risks.

Key words: Logistic model; Internet finance; Small loan; Credit risk;

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21