基于DPSIR模型的資源型企業(yè)環(huán)境績效評價

2017-02-24 02:44:03湯健鄧文偉

會計之友 2017年1期

關(guān)鍵詞:科學(xué)評價可持續(xù)發(fā)展

湯健 鄧文偉

【摘 要】 鑒于保護環(huán)境和節(jié)約資源的迫切性和必要性,文章以社會責(zé)任論和利益相關(guān)者理論為依據(jù),從可持續(xù)發(fā)展角度研究環(huán)境績效評價的目標(biāo)與內(nèi)容,提出將績效評價與DPSIR模型相結(jié)合,以資源型企業(yè)為例,從“驅(qū)動力—壓力—狀態(tài)—影響—響應(yīng)”五個方面構(gòu)建了環(huán)境績效評價體系,涵蓋了財務(wù)和非財務(wù)指標(biāo),以實現(xiàn)資源型企業(yè)環(huán)境績效和經(jīng)濟績效共贏。

【關(guān)鍵詞】 可持續(xù)發(fā)展; 科學(xué)評價; DPSIR模型; 資源型企業(yè); 環(huán)境績效

【中圖分類號】 F272.5 【文獻標(biāo)識碼】 A 【文章編號】 1004-5937(2017)01-0061-04

基于可持續(xù)發(fā)展要求,科學(xué)評價企業(yè)環(huán)境績效,是考核企業(yè)自然資源開發(fā)利用情況和社會責(zé)任履行情況的重要手段。但如何科學(xué)評價企業(yè)環(huán)境績效,目前尚未形成統(tǒng)一體系。筆者擬以資源型企業(yè)為研究對象,基于DPSIR模型研究環(huán)境績效評價目標(biāo)及評價內(nèi)容,構(gòu)建資源型企業(yè)環(huán)境績效評價指標(biāo)體系。

一、DPSIR模型的基本原理

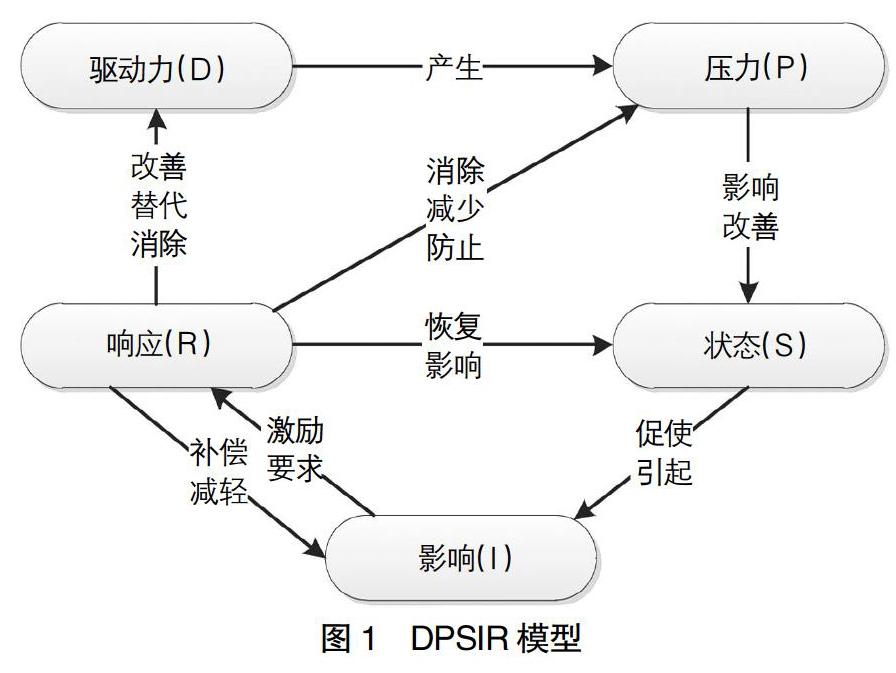

DPSIR模型是1993年歐洲環(huán)境局(EEA)在經(jīng)濟合作與發(fā)展組織(OECD)提出的PSR模型基礎(chǔ)上發(fā)展而來的,該模型從系統(tǒng)分析角度看待人類活動與環(huán)境系統(tǒng)的相互影響,其分析考慮因素主要包括驅(qū)動力(Driving Force)、壓力(Pressure)、狀態(tài)(State)、影響(Impact)和響應(yīng)(Response)5個部分,分析思路為:經(jīng)濟社會驅(qū)動力對環(huán)境產(chǎn)生壓力,造成環(huán)境狀況的改變,這些改變又反過來對人類社會和自然界產(chǎn)生一定影響,當(dāng)人們認(rèn)識到這些影響帶來的變動后采取的某種社會響應(yīng),反過來又對驅(qū)動力、壓力甚至環(huán)境狀態(tài)產(chǎn)生影響。該模型分析的內(nèi)容基本上包含了經(jīng)濟、人口、資源、社會發(fā)展與環(huán)境幾大要素,能系統(tǒng)、動態(tài)、靈活地揭示人類經(jīng)濟社會活動與資源環(huán)境之間的因果關(guān)系及內(nèi)在邏輯聯(lián)系,因此而被廣泛應(yīng)用到資源與生態(tài)環(huán)境評價、環(huán)境的可持續(xù)發(fā)展方案等領(lǐng)域。其原理如圖1所示。

二、基于DPSIR模型的企業(yè)環(huán)境績效評價目標(biāo)定位

基于DPSIR模型,企業(yè)進行環(huán)境績效評價是基于環(huán)境保護的驅(qū)動力和壓力,同時也是為了反映企業(yè)行為對環(huán)境狀態(tài)的影響,環(huán)境績效評價目標(biāo)實際上是其相關(guān)行為產(chǎn)生的源動力解析,因此研究環(huán)境績效評價體系,要先明確其評價目標(biāo)。目標(biāo)是構(gòu)建評價體系的導(dǎo)向,對環(huán)境績效評價的目標(biāo)不同,產(chǎn)生的評價體系也有所區(qū)別。

(一)主要研究觀點

人們對于環(huán)境績效評價目標(biāo)的研究,分為宏觀層面和微觀層面,宏觀層面主要是站在政府角度,為實現(xiàn)環(huán)境資源的循環(huán)再利用和可持續(xù)發(fā)展,加強環(huán)境資源管理,而對環(huán)境資源開發(fā)與利用總體情況進行的評價。微觀層面則是站在企業(yè)角度,對于企業(yè)環(huán)境資源開發(fā)利用情況進行的評價,對其具體評價目標(biāo)的定位,目前主要有以下三種觀點:第一種觀點認(rèn)為企業(yè)環(huán)境績效評價是基于社會責(zé)任的要求,將履行社會責(zé)任看作企業(yè)的必盡義務(wù)。何麗梅和侯濤[1]通過實證研究發(fā)現(xiàn),為展示積極履行社會責(zé)任的形象,上市公司會愿意披露企業(yè)環(huán)境績效信息,且上市公司的規(guī)模對環(huán)境績效評價信息披露水平有影響,公司規(guī)模越大,披露的環(huán)境績效信息越全面。第二種觀點認(rèn)為企業(yè)環(huán)境績效評價是基于決策的需求。企業(yè)為了自身營利目的和可持續(xù)發(fā)展需求,主動披露環(huán)境績效信息,且這些信息披露導(dǎo)向使得相關(guān)利益者對公司的營利能力有更大信心。國際會計與報告標(biāo)準(zhǔn)政府間專家工作組(ISAR)提出,企業(yè)利潤不會隨著環(huán)境成本的增加而減少,而是在增加環(huán)境保護成本的同時企業(yè)利潤會增加。魏瑞興[2]也認(rèn)為,企業(yè)排放的污染物必須在環(huán)境的承受范圍內(nèi),這樣才能實現(xiàn)企業(yè)的可持續(xù)發(fā)展。第三種觀點認(rèn)為企業(yè)環(huán)境績效評價是基于被動披露的需求。這部分需求分為兩類,一類是來自市場的需求,Hamilton J T.[3]通過研究發(fā)現(xiàn)資本市場對于企業(yè)環(huán)境績效的披露有較大反應(yīng)。王立彥和林小池[4]對我國上市公司的研究分析表明,ISO14000環(huán)境管理認(rèn)證對企業(yè)的銷售情況有顯著的促進作用,這種正向影響對環(huán)境敏感的公司尤為明顯。另一類是來自政府的需求,呂峻和焦淑艷[5]認(rèn)為環(huán)境績效與環(huán)境披露呈負(fù)相關(guān)。企業(yè)披露環(huán)境績效通常是出于政府要求,環(huán)境績效不好或者受到處罰的公司會被要求披露,這種披露通常是非自愿和非審計性的。

(二)基于可持續(xù)發(fā)展和利益相關(guān)者理論的目標(biāo)定位

從以上分析可以看出,環(huán)境績效評價往往會出于某一目的而產(chǎn)生,但若只是從其中一個方面對環(huán)境績效評價目標(biāo)加以定位,可能導(dǎo)致環(huán)境績效評價的片面性和個別利益導(dǎo)向性。因此筆者認(rèn)為應(yīng)基于可持續(xù)發(fā)展理論和利益相關(guān)者理論對企業(yè)環(huán)境績效評價目標(biāo)定位,具體目標(biāo)可分為兩點,第一,體現(xiàn)企業(yè)可持續(xù)發(fā)展能力。通過評價得出企業(yè)利用資源生產(chǎn)的效率、排放污染物的情況及造成的后果、對污染物的處理情況、對環(huán)保的投入,找到企業(yè)在環(huán)境保護方面的缺陷和不足,引導(dǎo)企業(yè)在環(huán)境保護上改進和完善,實現(xiàn)資源的可持續(xù)利用,從而實現(xiàn)企業(yè)的可持續(xù)發(fā)展。第二,滿足企業(yè)各利益相關(guān)者的信息需求。企業(yè)利用的環(huán)境資源來自于社會,環(huán)境資源的開發(fā)利用又可能對社會環(huán)境產(chǎn)生破壞,因此,企業(yè)有必要滿足包括社會公眾在內(nèi)的各利益相關(guān)者的信息需求,反映企業(yè)維護環(huán)境生態(tài)、履行社會責(zé)任的情況。目前我國對企業(yè)社會責(zé)任報告的具體規(guī)范還不完善,其中對環(huán)境績效信息披露也沒有做出具體要求,因此基于環(huán)境績效目標(biāo)構(gòu)建評價體系是值得研究的。

三、基于DPSIR模型的企業(yè)環(huán)境績效評價內(nèi)容選擇

基于DPSIR模型,企業(yè)環(huán)境績效評價內(nèi)容應(yīng)包括對人類行為和行為產(chǎn)生的結(jié)果評價。這一評價內(nèi)容與傳統(tǒng)的經(jīng)濟績效是怎樣的關(guān)系值得研究。企業(yè)環(huán)境績效評價指標(biāo)體系建立是應(yīng)基于該體系還是另設(shè)一套?因此,建立環(huán)境績效評價體系,必須明確環(huán)境績效與經(jīng)濟績效的關(guān)系。

(一)環(huán)境績效與經(jīng)濟績效協(xié)同

經(jīng)濟績效主要是指對經(jīng)濟與資源分配以及資源利用有關(guān)的效率評價。經(jīng)濟績效側(cè)重點在于企業(yè)個體對資源的轉(zhuǎn)化利用,而非社會整體行為。而企業(yè)環(huán)境績效是對企業(yè)環(huán)境或環(huán)境問題相關(guān)方面的財務(wù)業(yè)績和環(huán)境質(zhì)量業(yè)績的統(tǒng)稱,包括企業(yè)在可持續(xù)發(fā)展、社會責(zé)任、環(huán)境保護和技術(shù)創(chuàng)新等方面所取得的成就。環(huán)境績效既體現(xiàn)為企業(yè)個體在資源開發(fā)利用時帶來的可持續(xù)發(fā)展能力,也體現(xiàn)為企業(yè)履行社會責(zé)任所產(chǎn)生的外部效益。對于二者的關(guān)系,研究者有不同的觀點。自20世紀(jì)80年代以來,西方管理學(xué)界對組織綠化的研究中最受重視和最具爭議的問題就是企業(yè)環(huán)境績效與企業(yè)經(jīng)濟績效之間的關(guān)系,有正相關(guān)、負(fù)相關(guān)和不顯著相關(guān)等不同觀點。呂俊和焦淑艷[4]發(fā)現(xiàn)造紙業(yè)和建材業(yè)上市公司的環(huán)境績效與財務(wù)績效存在明顯的正相關(guān)關(guān)系。Brammer et al.[6]發(fā)現(xiàn)英國公司的社會績效與股票收益之間顯著負(fù)相關(guān),并且持有社會績效低的股票組合能獲得可觀的超額回報。Rockiness et al.[7]經(jīng)過實證研究發(fā)現(xiàn),環(huán)境績效與財務(wù)指標(biāo)不存在顯著相關(guān)關(guān)系。

產(chǎn)生不同觀點的根本原因在于怎樣看待環(huán)境績效,主流觀點有兩類,一類是傳統(tǒng)學(xué)派,Wally & Whitehead[8]認(rèn)為采取措施保護環(huán)境、降低污染會使企業(yè)成本增加,降低企業(yè)的邊際利潤,影響企業(yè)的經(jīng)濟績效。另一類是以波特為代表的修正學(xué)派,Porter & Linde[9]認(rèn)為對企業(yè)的環(huán)境績效實行高標(biāo)準(zhǔn)要求會促使企業(yè)進行技術(shù)創(chuàng)新,創(chuàng)新帶來的經(jīng)濟效益可以抵消企業(yè)因此產(chǎn)生的成本。前者認(rèn)為環(huán)境支出是一種額外成本支出,開展環(huán)境管理是一種責(zé)任和義務(wù)。后者認(rèn)為環(huán)境支出是一種潛在的競爭優(yōu)勢投資,可以提升經(jīng)濟效益。

筆者認(rèn)為基于DPSIR模型,從環(huán)境績效評價目標(biāo)出發(fā),無論是從企業(yè)自身還是從政府和社會角度所付出的環(huán)境支出都是基于驅(qū)動力和壓力所產(chǎn)生的反應(yīng),都是有利于企業(yè)可持續(xù)發(fā)展,滿足各方利益相關(guān)者信息需求的,即可反過來影響其驅(qū)動力和壓力。企業(yè)經(jīng)濟績效雖然側(cè)重的是當(dāng)期個體資源利用效率,但從環(huán)境績效角度考慮付出的環(huán)境支出,可能不能體現(xiàn)為當(dāng)期經(jīng)濟效益,卻有利于未來長期效益,同時外部環(huán)境的優(yōu)化維護,也有利于企業(yè)資源攝取的可持續(xù)性,社會責(zé)任的履行有利于企業(yè)品牌和地位提高,有利于經(jīng)濟績效提升。因此,在不同的企業(yè)個體和企業(yè)發(fā)展的不同時期,環(huán)境績效與經(jīng)濟績效可能體現(xiàn)出相關(guān)性或不完全相關(guān)性,但從整體看,環(huán)境績效與經(jīng)濟績效是協(xié)同的。

(二)過程考核和結(jié)果評價兼容

我國的環(huán)境績效評價研究起步較晚,現(xiàn)階段的研究還沒有形成一套完善統(tǒng)一的環(huán)境績效評價體系,在評價內(nèi)容上大多是站在政府的宏觀角度和企業(yè)生產(chǎn)管理的角度,參照企業(yè)財務(wù)績效的評價指標(biāo)設(shè)計方法,對企業(yè)環(huán)境方面績效進行的評價。國務(wù)院國資委在2006年頒布了《中央企業(yè)綜合績效評價實施細(xì)則》,其中包括22個財務(wù)績效評價指標(biāo)和8個管理績效評價指標(biāo),現(xiàn)已成為企業(yè)經(jīng)濟績效評價的主要參照標(biāo)準(zhǔn)。現(xiàn)行的經(jīng)濟績效評價通常是基于財務(wù)和管理角度做出的評價,更注重于結(jié)果的評價。環(huán)境績效評價則是從社會責(zé)任和可持續(xù)發(fā)展角度進行評價,既看結(jié)果也關(guān)注過程的質(zhì)量,二者雖側(cè)重點不同,但在評價內(nèi)涵上具有協(xié)同性,經(jīng)濟績效評價是環(huán)境績效評價的基礎(chǔ),環(huán)境績效評價是經(jīng)濟績效評價的補充與延伸。因此,在確定環(huán)境績效評價內(nèi)容時,既要借鑒經(jīng)濟績效中的結(jié)果指標(biāo),也要設(shè)計反映過程質(zhì)量的指標(biāo)。在國際上影響最大、應(yīng)用最廣的環(huán)境績效評價標(biāo)準(zhǔn)是世界可持續(xù)發(fā)展企業(yè)委員會(WBCSD)的以生態(tài)效益為核心的環(huán)境績效評價標(biāo)準(zhǔn)和國際標(biāo)準(zhǔn)化組織(ISO)的ISO14031標(biāo)準(zhǔn)。WBCSD將生態(tài)效益作為衡量企業(yè)環(huán)境績效的主要指標(biāo),期望企業(yè)在實現(xiàn)經(jīng)濟效益的同時兼顧環(huán)境效益。根據(jù)ISO14031標(biāo)準(zhǔn),環(huán)境績效評價指標(biāo)分為企業(yè)外部環(huán)境狀態(tài)指標(biāo)和企業(yè)內(nèi)部環(huán)境績效指標(biāo),前者主要是指環(huán)境狀態(tài)指標(biāo)(ECIs),后者又分為管理績效指標(biāo)(MPIs)和操作績效指標(biāo)(OPIs)。其中環(huán)境狀態(tài)指標(biāo)主要是從宏觀角度評價組織對環(huán)境狀況的影響,管理績效指標(biāo)反映企業(yè)管理層在環(huán)境管理方面做的工作,操作績效指標(biāo)貫穿企業(yè)生產(chǎn)整個流程,反映的是企業(yè)在驅(qū)動力和壓力所產(chǎn)生的反應(yīng)及結(jié)果。

四、基于DPSIR模型的資源型企業(yè)環(huán)境績效評價指標(biāo)體系構(gòu)建

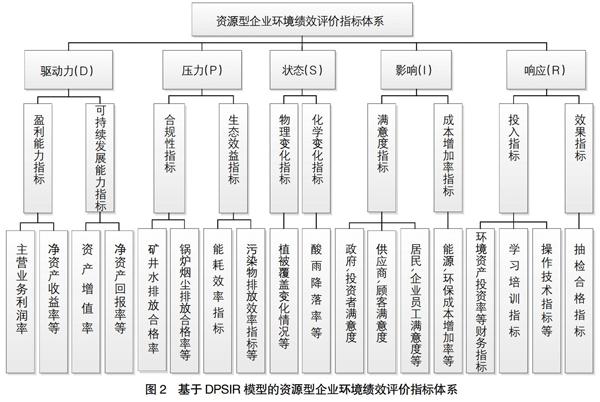

基于上述分析,筆者以資源型企業(yè)為研究對象,具體闡述基于DPSIR模型的企業(yè)環(huán)境績效評價指標(biāo)體系。DPSIR模型包括的“驅(qū)動力—壓力—狀態(tài)—影響—響應(yīng)”五個方面,實際上描述了事件發(fā)生的邏輯順序,即“原因—結(jié)果—反饋”,基于DPSIR模型的資源型企業(yè)環(huán)境績效評價指標(biāo)可分為以下三個層面,具體的分類見圖2。

(一)驅(qū)動力指標(biāo)

驅(qū)動力是指促使企業(yè)改變環(huán)境和資源狀態(tài)發(fā)生變化的源動力。追求經(jīng)濟效益是企業(yè)的天性,并以股東財富最大化為財務(wù)管理的目標(biāo),這構(gòu)成了企業(yè)的驅(qū)動力(D)。驅(qū)動力指標(biāo)主要包括盈利能力指標(biāo)和可持續(xù)發(fā)展能力指標(biāo),其中盈利能力指標(biāo)可以用主營業(yè)務(wù)利潤率、凈資產(chǎn)收益率等盈利類財務(wù)指標(biāo)來衡量,可持續(xù)發(fā)展能力指標(biāo)可以用資本增值率、凈資產(chǎn)回報率等來衡量。驅(qū)動力指標(biāo)能反映企業(yè)作用于環(huán)境和資源的原因,企業(yè)對盈利能力要求越高,驅(qū)動力就越強。同時還要考慮企業(yè)可持續(xù)發(fā)展目標(biāo)的影響,對于有遠(yuǎn)見的管理者,企業(yè)資本的增值率和凈資產(chǎn)的回報率等,也是企業(yè)為實現(xiàn)戰(zhàn)略發(fā)展目標(biāo)而進行環(huán)境管理的動力。

(二)壓力指標(biāo)

壓力是人類活動對環(huán)境和資源產(chǎn)生的壓力,是直接促使環(huán)境和資源發(fā)生變化的因素。資源型企業(yè)的開發(fā)和加工過程中需要大量的水和能源,還會產(chǎn)生廢氣、廢渣、廢水,而資源是有限的,企業(yè)在使用過程中必須要注重投入和產(chǎn)出的平衡,使資源能可持續(xù)利用,企業(yè)才能存續(xù)和發(fā)展。現(xiàn)在國家和政府對環(huán)境越來越重視,社會也要求企業(yè)履行社會責(zé)任,保護環(huán)境、治理環(huán)境,不能走之前“先污染后治理”“邊污染邊治理”的老路,污染的成本越來越高,資源的有限性和保護環(huán)境的要求構(gòu)成了企業(yè)的壓力(P)。壓力指標(biāo)包括合規(guī)性指標(biāo)和生態(tài)效率指標(biāo)兩類。合規(guī)性指標(biāo)是指企業(yè)排放的污染物數(shù)量和質(zhì)量是否達(dá)到國家和地區(qū)標(biāo)準(zhǔn)。生態(tài)效率指標(biāo)是指將企業(yè)創(chuàng)造的價值與造成的環(huán)境負(fù)荷相配比形成的指標(biāo),如萬元凈利潤污水排放量,以效率的形式直觀地展示企業(yè)每創(chuàng)造萬元利潤會排放多少“三廢”和需要消耗多少能源,包括能耗效率指標(biāo)和污染物排放效率指標(biāo)等。

(三)狀態(tài)指標(biāo)

根據(jù)歐洲環(huán)境局的定義,狀態(tài)(S)是指生態(tài)環(huán)境和資源在前述的驅(qū)動力和壓力的作用下產(chǎn)生的結(jié)果和影響,在很長一段時間內(nèi),企業(yè)對于資源的開發(fā)都有著高污染、低效率的特點,對生產(chǎn)地區(qū)環(huán)境都造成了影響。狀態(tài)指標(biāo)由物理類指標(biāo)和化學(xué)類指標(biāo)構(gòu)成。物理類指標(biāo)包括廠區(qū)地面沉降情況、植被覆蓋變化情況等,資源型企業(yè)生產(chǎn)加工過程中對資源的開采和污染物的排放使得廠區(qū)的地貌和植被情況都發(fā)生了變化。化學(xué)類變化指標(biāo)包括酸雨降落率、空氣污染情況和噪音污染情況等,我國大部分資源型企業(yè)生產(chǎn)工藝落后、方式粗獷,使得礦區(qū)的空氣質(zhì)量和水土環(huán)境日益惡化,氣候條件也受到影響;挖掘和加工機器工作時產(chǎn)生的噪音也打破了礦區(qū)周邊環(huán)境的聲平衡狀態(tài)。

(四)影響指標(biāo)

影響(I)是指在環(huán)境狀態(tài)變化下環(huán)境功能產(chǎn)生的后果。影響指標(biāo)由成本增長率指標(biāo)和滿意度指標(biāo)構(gòu)成。成本增長率包括能源成本增長率和環(huán)保成本增加率等。環(huán)境狀態(tài)發(fā)生變化,又會對企業(yè)的經(jīng)濟活動造成影響,資源型企業(yè)耗費大量的資源和能源,資源、能源的有限性和不可再生性會制約企業(yè)的發(fā)展,資源、能源的供求愈加失衡,企業(yè)的生產(chǎn)成本增加,甚至使得企業(yè)不能存續(xù)下去;政府的環(huán)保部門會根據(jù)企業(yè)對周邊環(huán)境的污染情況采取按日連續(xù)處罰、查封扣押、限產(chǎn)停產(chǎn)等處罰措施,這也會增加企業(yè)的成本。滿意度指標(biāo)評價結(jié)合利益相關(guān)者理論,綜合考慮政府、投資者、供應(yīng)商、顧客、社區(qū)居民和企業(yè)員工等利益相關(guān)者的評價。資源型企業(yè)對環(huán)境造成了巨大的影響,引入利益相關(guān)者的評價會使企業(yè)面臨各方面的壓力,從而提升環(huán)境績效。

(五)響應(yīng)評價

資源型企業(yè)的經(jīng)濟活動對生態(tài)環(huán)境和能源資源造成了壓力,導(dǎo)致生態(tài)環(huán)境發(fā)生了變化,這種變化通過影響企業(yè)的資源供應(yīng)和員工生活環(huán)境,進而影響到企業(yè)的經(jīng)濟活動,企業(yè)對這種影響做出應(yīng)對措施,這就是響應(yīng)(R)。企業(yè)環(huán)境績效的響應(yīng)評價指標(biāo)由投入指標(biāo)和效果指標(biāo)組成。投入指標(biāo)是指企業(yè)為節(jié)約資源和保護環(huán)境投入的資金、技術(shù)和人員,包括財務(wù)指標(biāo)、學(xué)習(xí)培訓(xùn)指標(biāo)、操作技術(shù)指標(biāo)。財務(wù)指標(biāo)主要是指環(huán)境資產(chǎn)投資率和環(huán)境投資回報率,反映了企業(yè)為凈化和減少污染物的排放購進的環(huán)保設(shè)備和獲得的回報率。環(huán)保資產(chǎn)能給企業(yè)帶來的直接回報可能很少,因此這里的回報率要考慮因購進環(huán)保資產(chǎn)減少的經(jīng)濟利益的流出,如環(huán)境治理成本和環(huán)境部門罰款支出。學(xué)習(xí)培訓(xùn)是指企業(yè)組織員工學(xué)習(xí)環(huán)保政策和法律,普及環(huán)保知識,提高員工的環(huán)保意識。操作技術(shù)指標(biāo)是指企業(yè)在內(nèi)部生產(chǎn)操作和生產(chǎn)技術(shù)上提高資源的使用效率、凈化回收外排的污染物、降低污染物的排放量。效果指標(biāo)衡量企業(yè)投入的效果,主要包括抽檢合格指標(biāo)。抽檢合格指標(biāo)是指企業(yè)對排放到外部的“三廢”進行檢查,檢查排放物是否合格,有害物質(zhì)是否超標(biāo),為簡化檢測過程,降低檢測成本,采用抽樣檢查的方法,隨機選擇排放的“三廢”作為樣本進行檢測。

【參考文獻】

[1] 何麗梅,侯濤.環(huán)境績效信息披露及其影響因素實證研究——來自我國上市公司社會責(zé)任報告的經(jīng)驗證據(jù)[J].中國人口·資源與環(huán)境,2010(8):99-104.

[2] 魏瑞興.環(huán)境績效指標(biāo)納入企業(yè)財務(wù)績效評價體系研究[D].山西財經(jīng)大學(xué)碩士學(xué)位論文,2010.

[3] HAMILTON J T. Polltion As News: Media And Stock Market Reactions To The Toxic Release Inventory Data[J]. Journal of environmental economics and Management,1995,28(1):98-113.

[4] 王立彥,林小池.ISO14000環(huán)境管理認(rèn)證與企業(yè)價值增長[J].經(jīng)濟科學(xué),2006(3):97-105.

[5] 呂峻,焦淑艷.環(huán)境披露、環(huán)境績效和財務(wù)績效關(guān)系的實證研究[J].山西財經(jīng)大學(xué)學(xué)報,2011(1):109-116.

[6] BRAMMER S, BROOKS C,PAVELIN S. Corporate Social Performance and Stock Returns: UK Evidence from Disaggregate Measures[J]. Financial Management,2005,35(3):97-116.

[7] ROCKINESS J, SCHLACHTER P, ROCKNESS H. Hazardous Waste Disposal, Corporate Disclosure And Financial Performance In The Chemical Industry[J]. Advances in Public Interest Accounting, 1986(1):167 -191.

[8] WALLEY N, WHITEHEAD B. Its Not Easy Being Green[J]. Harvard Business Review, 1994,72(3):46-51.

[9] PORTER M E, LINDE C V. Toward a New Conception of the Environment-competitiveness Relationship[J].Journal of Economic Perspectives, 1995,9(4):97-118.

猜你喜歡

新課程·中旬(2016年11期)2017-02-10 18:25:42

現(xiàn)代情報(2016年11期)2016-12-21 23:26:52

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

人民論壇(2016年27期)2016-10-14 13:24:43

大眾理財顧問(2016年9期)2016-10-11 16:58:47

考試周刊(2016年37期)2016-05-30 14:54:06

成才之路(2016年9期)2016-04-15 08:53:03

甘肅教育(2015年3期)2015-03-24 23:46:21