我國(guó)銀行業(yè)股票收益影響因素實(shí)證研究

2017-03-09 17:56:46毛晟

時(shí)代金融 2017年3期

關(guān)鍵詞:影響因素

【摘要】本文選取銀行業(yè)股票指數(shù)以及相關(guān)的影響因素指標(biāo),對(duì)其2006年1月至2016年9月的數(shù)據(jù)進(jìn)行實(shí)證分析,結(jié)果發(fā)現(xiàn)我國(guó)銀行業(yè)股票收益水平與宏觀經(jīng)濟(jì)變量及行業(yè)特性指標(biāo)之間存在長(zhǎng)期均衡關(guān)系,其中廣義貨幣供應(yīng)量M2會(huì)對(duì)銀行業(yè)股票收益會(huì)造成負(fù)向的顯著影響,而財(cái)政支出、銀行類金融機(jī)構(gòu)人民幣存款余額、銀行類金融機(jī)構(gòu)人民幣貸款余額及房地產(chǎn)行業(yè)指數(shù)均對(duì)銀行業(yè)股票收益具有正向的影響效應(yīng),且房地產(chǎn)行業(yè)指數(shù)對(duì)銀行業(yè)股票收益變化的解釋力度最強(qiáng)。金融業(yè)GDP、CPI、銀行間同業(yè)拆借30天加權(quán)平均利率、金融業(yè)固定資產(chǎn)投資額及不良貸款余額對(duì)銀行業(yè)股票收益的影響并不顯著。

【關(guān)鍵詞】銀行業(yè) 收益率 影響因素 多元線性回歸

一、引言

銀行是經(jīng)營(yíng)貨幣和信用業(yè)務(wù)的金融機(jī)構(gòu),而銀行業(yè)作為國(guó)民經(jīng)濟(jì)的重要組成部門,關(guān)系著國(guó)家金融體系的安全與穩(wěn)定。自從我國(guó)改革開(kāi)放以來(lái),市場(chǎng)體系逐漸健全,實(shí)力雄厚的銀行爭(zhēng)相上市融資,我國(guó)銀行業(yè)得以快速發(fā)展。目前,在我國(guó)股票市場(chǎng)上,銀行業(yè)上市公司的總市值已達(dá)到滬深兩市總市值的30%,遠(yuǎn)遠(yuǎn)超過(guò)其他行業(yè),成為了滬深兩市權(quán)重最大的股票板塊。銀行業(yè)股票的表現(xiàn)無(wú)疑成為影響我國(guó)股票指數(shù)最關(guān)鍵的部分。同時(shí),銀行業(yè)作為金融體系最為重要的組成部分,其效率和穩(wěn)定性也對(duì)整個(gè)宏觀經(jīng)濟(jì)的影響起著顯著的指示作用。

本文從宏觀與行業(yè)角度,對(duì)我國(guó)銀行業(yè)股票收益的影響因素進(jìn)行實(shí)證研究,可以細(xì)化過(guò)去對(duì)股票價(jià)格影響因素的研究,選取具體行業(yè)拓展對(duì)銀行業(yè)的股價(jià)收益因素分析。從投資者角度來(lái)看,研究銀行業(yè)的股票收益影響因素,可以為投資者分析銀行業(yè)板塊行情提供可參考的思路,有助于投資者進(jìn)行理性投資;從監(jiān)管當(dāng)局的角度看,這一研究為政府制定宏觀經(jīng)濟(jì)政策提供科學(xué)依據(jù),促進(jìn)政府的合理調(diào)控。因此,我國(guó)銀行業(yè)股票收益影響因素的實(shí)證研究具有重要的理論價(jià)值與現(xiàn)實(shí)意義。

二、影響我國(guó)銀行業(yè)股票收益的因素分析

本文將銀行業(yè)股票的收益影響因素分為宏觀經(jīng)濟(jì)基本面與中觀行業(yè)狀況,分別進(jìn)行影響因素的選擇。

(一)宏觀經(jīng)濟(jì)基本面因素

1.經(jīng)濟(jì)發(fā)展水平。社會(huì)經(jīng)濟(jì)的持續(xù)穩(wěn)定發(fā)展是影響股票收益的重要因素。當(dāng)一國(guó)經(jīng)濟(jì)運(yùn)營(yíng)勢(shì)態(tài)良好時(shí),作為金融體系重要部門的銀行業(yè)無(wú)疑會(huì)得到投資者更多的關(guān)注,投資者對(duì)銀行業(yè)的股票需求上升,其價(jià)格也會(huì)穩(wěn)定上漲,對(duì)應(yīng)的銀行業(yè)股票的收益水平也會(huì)提高。本文選用金融業(yè)的GDP作為衡量指標(biāo),在考慮宏觀因素的同時(shí)融入了一定的行業(yè)特性。

2.通貨膨脹水平。在5%以下的通貨膨脹率為輕微的通貨膨脹,會(huì)刺激生產(chǎn),增加公司的利潤(rùn)從而提高了股利水平,股票收益率也會(huì)隨之增大。如果通貨膨脹的速度增長(zhǎng)過(guò)快,對(duì)社會(huì)經(jīng)濟(jì)就會(huì)產(chǎn)生負(fù)面的影響,股市也會(huì)隨之下跌。本文分別選用居民價(jià)格消費(fèi)指數(shù)CPI與企業(yè)商品價(jià)格指數(shù)CGPI來(lái)反映我國(guó)通貨膨脹水平,同時(shí)比較這兩個(gè)因素指標(biāo)哪個(gè)對(duì)銀行業(yè)股票收益的影響更為顯著。

3.貨幣政策。中央銀行的貨幣政策對(duì)股票價(jià)格有著直接的影響。在銀根放松時(shí),大量游資涌入證券市場(chǎng),銀行業(yè)股票價(jià)格上升從而收益增加;在銀根緊縮時(shí),證券市場(chǎng)貨幣流入減少,銀行業(yè)股票價(jià)格下跌從而收益減少。因此,本文選取了廣義貨幣供應(yīng)量M2與央行貨幣投放量。同時(shí),貨幣政策制定者一般將短期利率作為其主要操作工具,因此本文還選用銀行間同業(yè)拆借30天加權(quán)平均利率作為反映貨幣政策的主要指標(biāo)。

4.財(cái)政政策。財(cái)政政策往往通過(guò)財(cái)政支出與稅收政策來(lái)調(diào)節(jié)總需求。財(cái)政支出是指在市場(chǎng)經(jīng)濟(jì)條件下,政府為提供公共產(chǎn)品和服務(wù),滿足社會(huì)共同需要而進(jìn)行的財(cái)政資金的支付。受限于數(shù)據(jù)的可獲得性,本文以財(cái)政支出為研究對(duì)象。

5.股票市場(chǎng)因素。股價(jià)指數(shù)是衡量股票市場(chǎng)總體價(jià)格水平及其變動(dòng)趨勢(shì)的尺度。在我國(guó)股價(jià)指數(shù)中,以上證綜合指數(shù)為典型代表,作為反映我國(guó)整個(gè)股票市場(chǎng)價(jià)格水平的指標(biāo),其上升代表我國(guó)股票市場(chǎng)大多數(shù)行業(yè)板塊收益的增加,下跌代表主要行業(yè)股票價(jià)格下降。

(二)中觀行業(yè)狀況因素

1.金融業(yè)固定資產(chǎn)投資額。金融業(yè)固定資產(chǎn)投資水平的增加說(shuō)明金融業(yè)本身處于穩(wěn)定的發(fā)展態(tài)勢(shì),而銀行業(yè)是金融體系中最為重要的組成部分,金融業(yè)固定資產(chǎn)投資額的增加勢(shì)必會(huì)對(duì)銀行業(yè)股票收益產(chǎn)生良好的促進(jìn)作用;另一方面,固定資產(chǎn)投資也會(huì)對(duì)促進(jìn)金融業(yè)中各家銀行本身的規(guī)模,作為收入增加的基礎(chǔ)環(huán)節(jié),對(duì)銀行業(yè)股票造成影響。

2.銀行類金融機(jī)構(gòu)人民幣存款余額。銀行負(fù)債業(yè)務(wù)主要指各類人民幣存款業(yè)務(wù)。人民幣存款余額會(huì)影響銀行負(fù)債業(yè)務(wù)的發(fā)展?fàn)顩r,從而影響銀行的整體效益,并對(duì)銀行業(yè)股票收益造成影響。因此,本文選取銀行類金融機(jī)構(gòu)人民幣存款余額作為影響因素指標(biāo)。

3.銀行類金融機(jī)構(gòu)人民幣貸款余額。貸款業(yè)務(wù)是商業(yè)銀行最主要的業(yè)務(wù)。人民幣貸款余額會(huì)影響銀行資產(chǎn)業(yè)務(wù)的發(fā)展?fàn)顩r,從而影響銀行的整體效益,并對(duì)銀行業(yè)股票收益造成影響。因此,本文選取銀行類金融機(jī)構(gòu)人民幣貸款余額作為影響因素指標(biāo)。

4.不良貸款余額。一般地,不良貸款越多,不良貸款率越高,銀行業(yè)存在風(fēng)險(xiǎn)越大,會(huì)導(dǎo)致投資者對(duì)銀行業(yè)投資信心不足,從而銀行業(yè)股票價(jià)格下跌,相關(guān)收益減少。基于數(shù)據(jù)的可得性,本文選用不良貸款余額進(jìn)行研究。

5.房地產(chǎn)行業(yè)指數(shù)。房地產(chǎn)行業(yè)的健康發(fā)展和金融市場(chǎng)的穩(wěn)定性是密切相關(guān)的。房地產(chǎn)行業(yè)的融資渠道往往來(lái)自于銀行,貸款業(yè)務(wù)是銀行最為主要的收入來(lái)源,其中房貸又占據(jù)著很重要的地位。因此房地產(chǎn)行業(yè)與銀行業(yè)息息相關(guān),房地產(chǎn)行業(yè)的繁榮會(huì)帶來(lái)銀行房貸收入的大幅增長(zhǎng),從而促進(jìn)銀行效益,增加投資者信心,有利于提高銀行股收益。本文選取申萬(wàn)房地產(chǎn)行業(yè)指數(shù)來(lái)衡量房地產(chǎn)行業(yè)的整體表現(xiàn)。

三、研究設(shè)計(jì)與實(shí)證分析

(一)變量選擇與數(shù)據(jù)處理

本文選取申萬(wàn)銀行二級(jí)行業(yè)指數(shù)(882115)代表銀行業(yè)股票價(jià)格水平,選用金融業(yè)GDP代表金融業(yè)經(jīng)濟(jì)發(fā)展水平;CPI與CGPI代表通貨膨脹水平;廣義貨幣供應(yīng)量M2、央行貨幣投放量與銀行間同業(yè)拆借30天加權(quán)平均利率作為反映貨幣政策的主要指標(biāo);財(cái)政支出代表財(cái)政政策;上證綜指(000001)反映整個(gè)股價(jià)市場(chǎng)行情的變化;金融業(yè)固定資產(chǎn)投資額、銀行類金融機(jī)構(gòu)人民幣存款余額、銀行類金融機(jī)構(gòu)人民幣貸款余額、不良貸款余額代表銀行業(yè)自身發(fā)展?fàn)顩r;房地產(chǎn)行業(yè)指數(shù)代表相關(guān)行業(yè)的市場(chǎng)表現(xiàn)。具體指標(biāo)如表1:

表1 各變量與對(duì)應(yīng)的指標(biāo)名稱

■

本文使用2006年1月到2016年9月的月度數(shù)據(jù)作為樣本數(shù)據(jù)進(jìn)行回歸,共129組數(shù)據(jù)。在進(jìn)行數(shù)據(jù)處理時(shí),由于金融業(yè)GDP具有明顯的季節(jié)趨勢(shì),采用TRAMO/SEATS方法對(duì)其進(jìn)行季度調(diào)整。同時(shí),為了縮小變量的取值范圍,減弱模型變量的異方差性,將除了銀行間同業(yè)拆借30天加權(quán)平均利率以外的其他數(shù)據(jù)均使用對(duì)數(shù)值。

(二)平穩(wěn)性檢驗(yàn)

大部分的金融和經(jīng)濟(jì)數(shù)據(jù)都是非平穩(wěn)的,故而在對(duì)銀行業(yè)指數(shù)與所選取的因素指標(biāo)數(shù)據(jù)進(jìn)行回歸擬合前,先要對(duì)各時(shí)間序列進(jìn)行平穩(wěn)性檢驗(yàn)。本文進(jìn)行ADF檢驗(yàn)發(fā)現(xiàn),在95%的置信水平下,對(duì)數(shù)序列一階差分后平穩(wěn)的變量是:Y、X1、X3、X4、X9、X10、X11、X12;對(duì)數(shù)序列自身平穩(wěn)的變量是:X2、X6、X7、X8、X13;而原序列即平穩(wěn)的變量是:X5。因此,可以將序列dlnY、dlnX1、lnX2、dlnX3、dlnX4、X5、lnX6、lnX7、lnX7、lnX8、dlnX9、dlnX10、dlnX11、dlnX12、lnX13加入模型,使得各數(shù)據(jù)序列都是平穩(wěn)序列,不存在“偽回歸”現(xiàn)象。

(三)多重共線性檢驗(yàn)

在進(jìn)行OLS回歸之前,要對(duì)各變量之間進(jìn)行多重共線性檢驗(yàn)。由相關(guān)系數(shù)矩陣可知,lnX2與dlnX3之間的相關(guān)系數(shù)為0.83,存在高度線性相關(guān),其中l(wèi)nX2與dlnY的相關(guān)性較大,故而剔除dlnX3,保留lnX2。CPI較CGPI更能有效地反映我國(guó)的通貨膨脹水平,且CPI的應(yīng)用更為廣泛,因此選擇CPI更為合理。

lnX6與lnX13之間的相關(guān)系數(shù)為0.87,也存在多重共線性,其中l(wèi)nX13與dlnY的相關(guān)性較大,故而剔除lnX6,保留lnX13。房地產(chǎn)行業(yè)指數(shù)與上證綜指相比,與銀行業(yè)的聯(lián)系更為密切,因此選擇房地產(chǎn)行業(yè)指數(shù)。

lnX8與dlnX9之間的相關(guān)系數(shù)為0.99,存在嚴(yán)重的多重共線性,其中dlnX9與dlnY的相關(guān)性較大,故而剔除lnX8,保留dlnX9。較之央行貨幣投放量,金融業(yè)固定資產(chǎn)投資額屬于行業(yè)因素,對(duì)銀行業(yè)股票的影響路徑更直接,更具研究意義。

(四)多元線性回歸分析

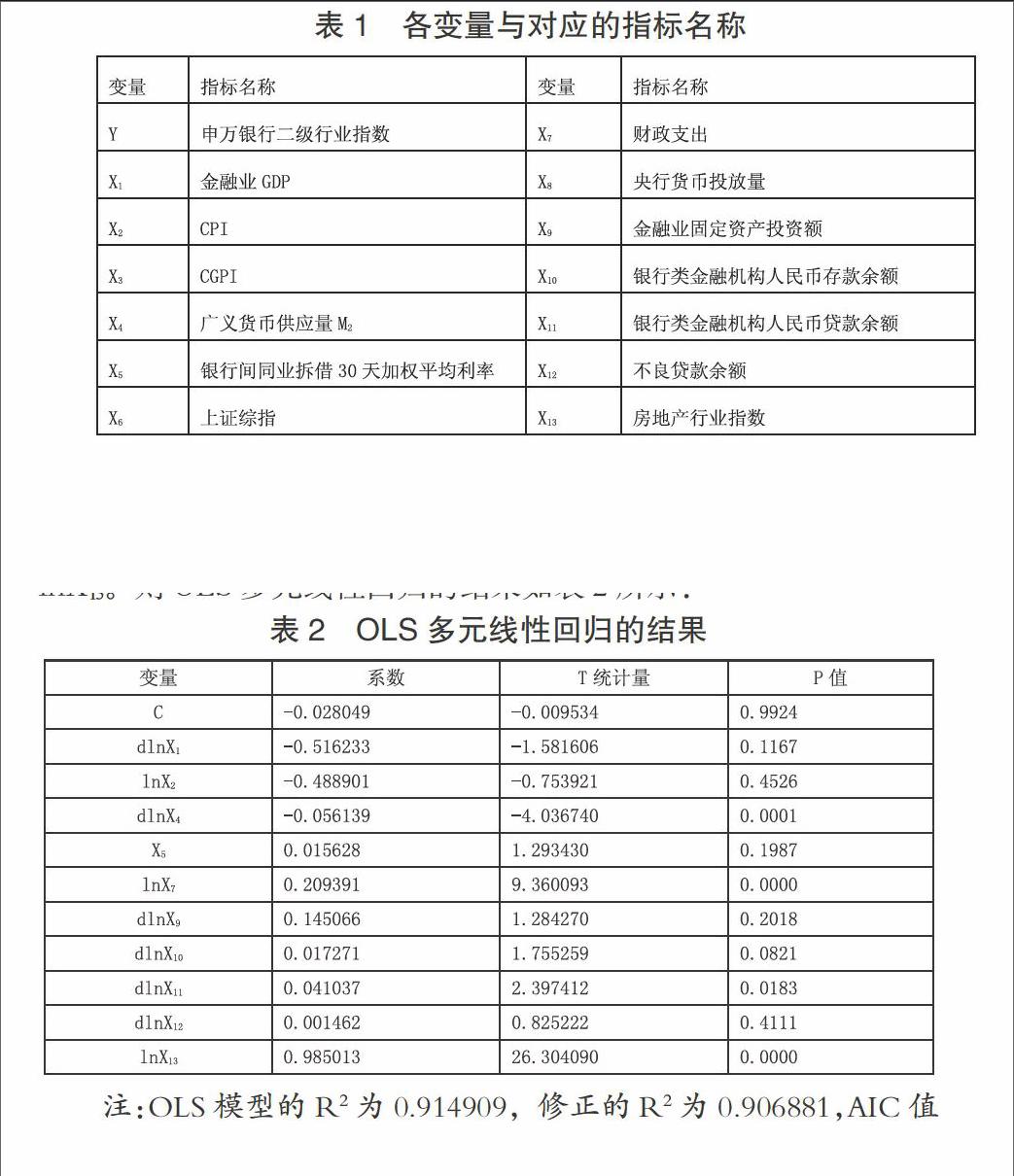

經(jīng)過(guò)平穩(wěn)性檢驗(yàn)與多重共線性檢驗(yàn)后,可以進(jìn)行回歸的因素序列有:dlnX1、lnX2、dlnX4、X5、lnX7、lnX7、dlnX9、dlnX10、dlnX11、dlnX12、 lnX13。則OLS多元線性回歸的結(jié)果如表2所示:

表2 OLS多元線性回歸的結(jié)果

■

注:OLS模型的R2為0.914909,修正的R2為0.906881,AIC值為-8.566286,SC值為-8.306594,D.W統(tǒng)計(jì)量為2.032438。

可以發(fā)現(xiàn),在10%的置信水平下,無(wú)法通過(guò)顯著性檢驗(yàn)的變量有:常數(shù)項(xiàng)C、dlnX1、lnX2、X5、dlnX9及dlnX12,這說(shuō)明金融業(yè)GDP的變動(dòng)率、CPI、銀行間同業(yè)拆借30天加權(quán)平均利率、金融業(yè)固定資產(chǎn)投資額的增長(zhǎng)率及不良貸款余額的增長(zhǎng)率均無(wú)法對(duì)銀行業(yè)股票收益產(chǎn)生顯著影響,故剔除。而變量dlnX4、lnX7、dlnX10、dlnX11、及l(fā)nX13序列的統(tǒng)計(jì)量均通過(guò)了10%置信水平下的顯著性檢驗(yàn),從而得回歸方程為:

■

■

可以看出,廣義貨幣供應(yīng)量M2的變動(dòng)率前系數(shù)為,表明會(huì)對(duì)銀行業(yè)股票收益會(huì)造成負(fù)向的顯著影響,而財(cái)政支出、銀行類金融機(jī)構(gòu)人民幣存款余額的增長(zhǎng)率、銀行類金融機(jī)構(gòu)人民幣貸款余額的增長(zhǎng)率及房地產(chǎn)行業(yè)指數(shù)的系數(shù)分別為0.209391、0.017271、0.041037及0.985013,均對(duì)銀行業(yè)股票收益具有正向的影響效應(yīng),其中,房地產(chǎn)行業(yè)指數(shù)的系數(shù)為0.985013,對(duì)銀行業(yè)股票收益變化的解釋力度最強(qiáng)。

(五)實(shí)證結(jié)果分析

從回歸結(jié)果來(lái)看,模型的擬合優(yōu)度為0.914909,表明回歸效果較好,具有一定的解釋意義。

從宏觀角度具體來(lái)看,廣義貨幣供應(yīng)量M2的變動(dòng)率與銀行業(yè)股票收益水平呈現(xiàn)負(fù)相關(guān)關(guān)系,說(shuō)明我國(guó)的貨幣政策會(huì)對(duì)銀行業(yè)股票收益造成負(fù)向影響,這與本文的預(yù)期并不符合。財(cái)政支出則與銀行業(yè)股票收益水平正相關(guān),說(shuō)明我國(guó)財(cái)政政策會(huì)對(duì)銀行業(yè)股票收益產(chǎn)生正向影響,積極的財(cái)政政策會(huì)擴(kuò)大財(cái)政支出,促進(jìn)經(jīng)濟(jì)增長(zhǎng),國(guó)內(nèi)需求上升,投資者對(duì)證券市場(chǎng)預(yù)期良好,會(huì)加大證券投資,這有利于股票價(jià)格上漲,從而銀行業(yè)股票收益增加。

從中觀行業(yè)角度進(jìn)行具體分析,銀行類金融機(jī)構(gòu)人民幣存款余額的增長(zhǎng)率、銀行類金融機(jī)構(gòu)人民幣貸款余額的增長(zhǎng)率及房地產(chǎn)行業(yè)指數(shù)均對(duì)銀行業(yè)股票收益水平造成正向影響。這是由于人民幣存貸款的增加會(huì)促進(jìn)銀行業(yè)資產(chǎn)業(yè)務(wù)與負(fù)債業(yè)務(wù)的發(fā)展,尤其是貸款的增加可以拓展的銀行業(yè)的收入來(lái)源,有效提高銀行業(yè)效益,從而增加投資者對(duì)銀行業(yè)板塊的信心,有利于銀行業(yè)股票收益水平。而在銀行貸款業(yè)務(wù)中,房貸占據(jù)著極為重要的地位,因此房地產(chǎn)行業(yè)的狀況與銀行業(yè)的表現(xiàn)密切相關(guān),一榮俱榮,一損俱損,這便解釋了為何房地產(chǎn)行業(yè)指數(shù)對(duì)銀行業(yè)股票收益水平的影響最大。

參考文獻(xiàn)

[1]Rozeff M.S,Money and Stock Prices[J].Journal of Financial Economics,1984,1(2):245-302.

[2]Chen N.F,Roll R,Ross R.A.Economic Force and Stock Markets[J].Journal of Business,1986,27(3):139-151.

[3]Eugene,F(xiàn)ama.Stock Retums,Real Activity,Inflation and Money[J].American Economic Review,1990,7(6):137-155.

[4]剛猛,陳金賢.中國(guó)股票收益與實(shí)際經(jīng)濟(jì)、通貨膨脹關(guān)系的實(shí)證分析[J].延邊大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2003,9(4):52-55.

[5]曾志堅(jiān),江洲.宏觀經(jīng)濟(jì)變量對(duì)股票價(jià)格的影響研究[J].財(cái)經(jīng)理論與實(shí)踐,2007,4(6):137-149.

作者簡(jiǎn)介:毛晟(1993-)女,漢族,江蘇江陰人,金融專碩,蘇州大學(xué)東吳商學(xué)院。

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:20:30

中國(guó)科技博覽(2016年19期)2016-10-19 13:33:22

中國(guó)科技博覽(2016年18期)2016-10-19 10:49:54

中國(guó)科技博覽(2016年18期)2016-10-19 08:16:45

中國(guó)科技博覽(2016年18期)2016-10-19 06:39:44

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:54:01

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

- 時(shí)代金融的其它文章

- 欠發(fā)達(dá)地區(qū)金融IC卡推廣應(yīng)用的對(duì)策研究

- 金融IC卡非接受理環(huán)境建設(shè)問(wèn)題及對(duì)策

- 安寧市鋼鐵產(chǎn)業(yè)產(chǎn)能過(guò)剩的現(xiàn)狀、原因及化解對(duì)策

- 高校治理能力現(xiàn)代化進(jìn)程中的財(cái)務(wù)管理優(yōu)化路徑

- “邏輯教學(xué)法”在基礎(chǔ)會(huì)計(jì)課程教學(xué)過(guò)程中的應(yīng)用

- 基于中國(guó)古代傳統(tǒng)文化對(duì)現(xiàn)代金融市場(chǎng)技術(shù)分析有效性的解釋