中小銀行消費金融業務信用評價體系研究

2017-03-25 11:30:07李國全楊勇陳思博

時代金融 2017年6期

關鍵詞:信用評價

李國全+楊勇+陳思博

【摘要】文章在分析我國發展消費金融和中小銀行發展消費金融的意義的基礎上,梳理了現有的消費金融研究成果,指出對中小銀行消費金融業務信用評價研究不足之處,構建了消費金融個人信用評價模型,通過實證分析研究了某中小銀行在消費金融業務信用評價方面的應用效果和發展對策,最后對消費金融信用評價的未來研究方向進行了展望。

【關鍵詞】中小銀行 消費金融 信用評價

一、引言

(一)我國發展消費金融的意義

近十年來,拉動我國經濟增長的兩駕馬車——投資和出口明顯疲軟。中央“十三五”規劃中提到了堅持擴大內需,特別是居民消費需求。因此,培育和發展居民消費,促進消費經濟就成為擴大內需的落腳點(宋明月,2015)。從發達國家促進消費經濟成功經驗來看,以金融助力居民消費升級、進而推動產業結構調整是“新常態”下金融改革的一項重要任務。

(二)中小銀行發展消費金融的意義

雖然國有大型商業銀行在市場競爭、抵御風險及網絡與信息化建設等方面比中小商業銀行有很多優勢,但地方中小銀行在微觀信息方面也有自己的獨特的優勢。當地方中小銀行為這些中小企業提供了客制化的金融服務后,企業與銀行就建立了長期的合作關系,這些客戶成為了地方中小銀行的長期發展與進步的基礎。通過不斷的合作,銀行對企業的經營狀況有了更加清晰的認識,可以用較低的成本來收集企業信息,對于企業財務報表和統計報表以外的其他信息也可以及時獲取,進而準確地掌握企業的信譽狀況、風險程度、資產抵押情況等,達到降低信息不對稱降的目的,通過不同行業的貸款組合管理降低風險(姜鵬,2009)。由此可見,這種信息優勢使得地方中小銀行存在和大型商業銀行并存的基礎,成為地方中小銀行得以生存和發展的動力。

(三)消費金融信用評估的意義

隨著貸款利率市場化,個人信貸業務將成為商業銀行爭奪的優質業務,其中價格競爭必然成為各家商業銀行的競爭手段。如何給出一個合理科學且有競爭力的市場價格就是擺在各家銀行面前的一個重要問題。如果缺失合理科學的個人信貸定價機制,就會造成惡性的價格競爭,使各商業銀行陷入價格戰,甚至是使得商業銀行體系崩潰。

商業銀行個人信貸定價的難點和重點就是個人信用評估。消費金融業務的特點就是“快捷、純信用,額度小”,審批也多為采用批量獲客和批量審批的方式,甚至是有的采用人工智能的系統自動審批,這些都可能造成呆賬、壞賬的產生,進而會產生信用風險(彭飛等,2014)。由于我國的個人信用體系建設還未完善,消費者的個人數據具有分撒化和非結構化特點,這些都會造成消費金融信息數據獲取成本高和準確性差等特點,造成信息不對稱,進而引發信用風險。

因此,如何實現準確且便捷的個人信用評估是各商業銀行控制貸前風險、計算個人信貸價格的關鍵。

二、消費金融評價體系研究現狀

國外在消費金融方面的研究比國內要早很多。現有的已經被學術界廣為接受的消費金融國概念包括Consumer Finance(消費者金融)、Household Finance(家庭金融)、Personal Finance(個人金融)、Consumer Credit(消費者信貸)(清華大學中國金融研究中心,2011)。與西方國家相比,由于我國缺少個人數據的積累,個人財富中儲蓄為主,這些差異導致我國的消費金領域的研究起步較晚。隨著我國經濟社會的發展,我國的消費觀念和消費結構也在發生著巨大的變化,消費金融也越來越得到社會各界的廣泛關注。

然而國內關于消費金融的研究多集中于其中某個方面,缺少整體性研究,基礎性的理論更是缺少,現有的研究主要包括以下幾個方面:一是消費金融公司的發展模式研究。李瑞紅(2010)在分析了國外發展消費金融公司成功經驗額度基礎上,提出了我國消費金融公司面臨的風險與挑戰及未來的發展前景,建議通過政府監管政策和行業規范來促進消費金融公司的規范化發展;二是政策監管對策研究。翟帥、朱瑪(2010)從法律法規和監管的角度分析了消費金融公司發展的困難,指出在市場競爭環境中有許多困境需要政府和企業來解決。

通過以上研究可以看出,其中很少涉及中小銀行的消費金融信用評價指標體系的研究,本文就從方法和實證角度研究中小銀行的消費金融信用評價問題,主要從三個方面開展研究:一是中小銀行消費金融指標體系建設;二是中小銀行消費金融評價指標體系權重的確定;三是消費金融信用評價得分的合成。最后通過對一家中等規模銀行的實際數據進行實證分析來驗證模型的準確定和適用性。

三、消費金融信用評價體系構建

(一)指標體系建設

盡管不同的消費金融公司給出了自己的個人信用評價指標體系,但都是立足于自己的銀行,而沒有從整個銀行環境來考慮個人的銀行信用。于此同時也缺乏對非銀行信用記錄的考察,非銀行信用記錄很多,但并不是所有的不良記錄都要考慮進來,只有那些對信貸履約有較大影響的不良記錄才需要加以考慮。在選取評價指標時采用了單變量分析法針對每個風險因素的風險區分能力以及經濟理論假設一致性進行分析,篩選出精簡的、有足夠區分能力的風險因素。

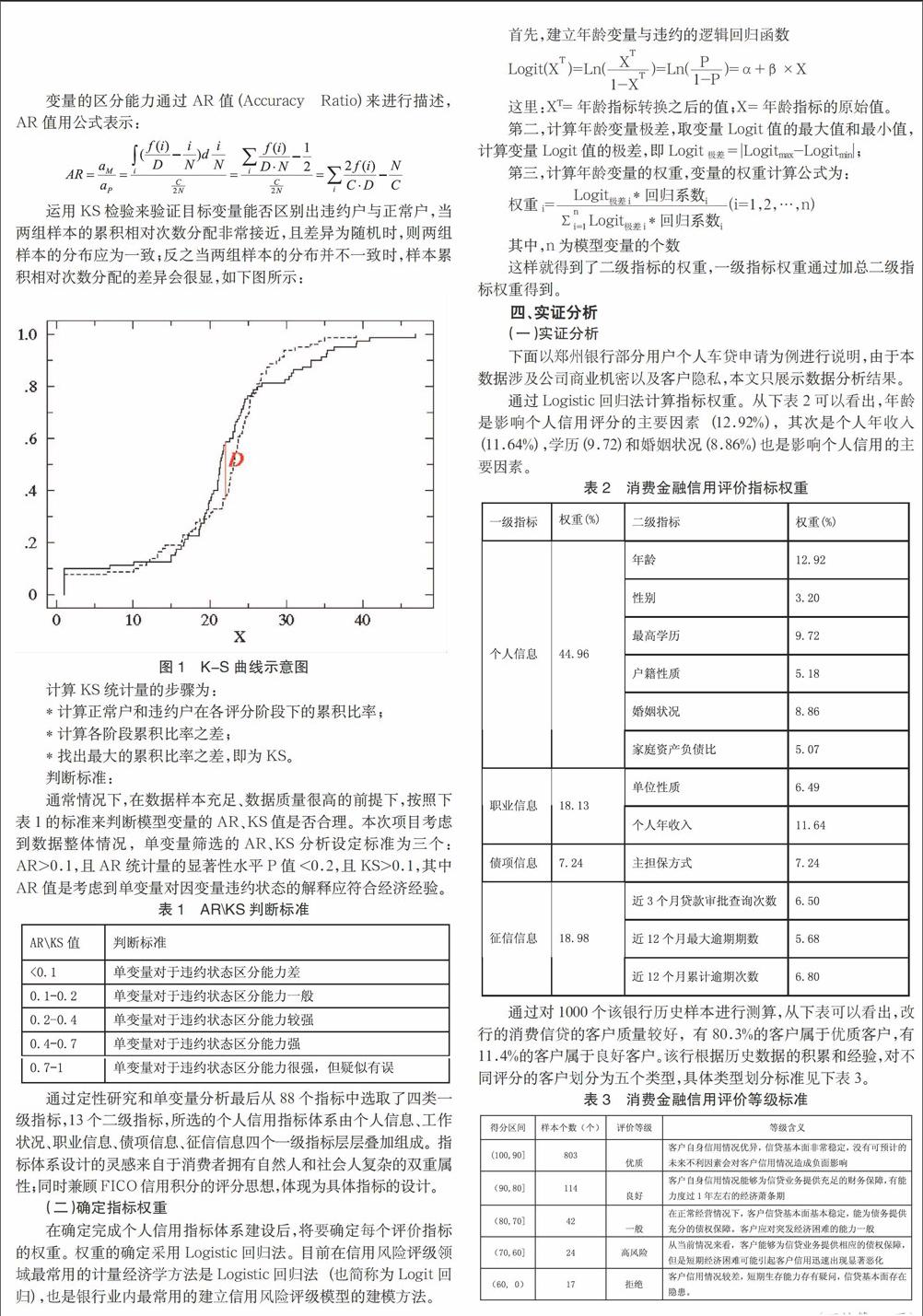

用于篩選單變量區分能力的統計量,業界常用的主要有AR值和KS值。根據每個單變量在兩個統計量上的表現,可以判斷出單個財務指標是否在一定程度上區分“違約”和“非違約”狀態,從而識別出能對“違約”有潛在區分能力的單變量。

AR值是CAP曲線(Cumulative Accuracy Profile)用來分析單因素風險區分能力的手段。如果CAP曲線越接近“完美曲線”,表示這個風險因素的區分力越好。而且,在得分低的部分越陡峭,說明區分力越好。曲線陡峭的原因是大部分差的債務人可以很好地在這部分的得分低端中表現出來。

CAP曲線是通過對債務人按照按評分從低到高進行排列。對于任意給定比例x的債務人,CAP曲線計算該比例中債務人的違約概率,當x從0%到100%進行變動,就得到了CAP曲線。

假設共有N個客戶,總共D個客戶違約,C個客戶沒有違約,且有CAP曲線的繪制方法如下:則第i個客戶在圖中的坐標為 [i/N,f(i)/D],其中f(i)表示擺在它前面的違約客戶總數。連接所有的點[i/N,f(i)/D]即為CAP曲線;

猜你喜歡

現代管理科學(2017年4期)2017-04-06 16:58:48

現代經濟信息(2017年3期)2017-04-05 13:08:09

時代金融(2017年6期)2017-03-25 11:42:18

商場現代化(2016年26期)2016-11-21 22:12:27

商場現代化(2016年24期)2016-11-02 19:33:11

商(2016年25期)2016-07-29 21:07:14

電腦知識與技術(2016年16期)2016-07-22 18:50:34

商場現代化(2015年17期)2015-08-18 15:26:57

中國經貿導刊(2015年5期)2015-03-31 12:49:46

中國高新技術企業(2014年24期)2014-12-23 19:34:07