參與式預算與組織績效的非線性關系

2017-03-30 16:57:38石泉

江淮論壇

2017年2期

關鍵詞:績效

石泉

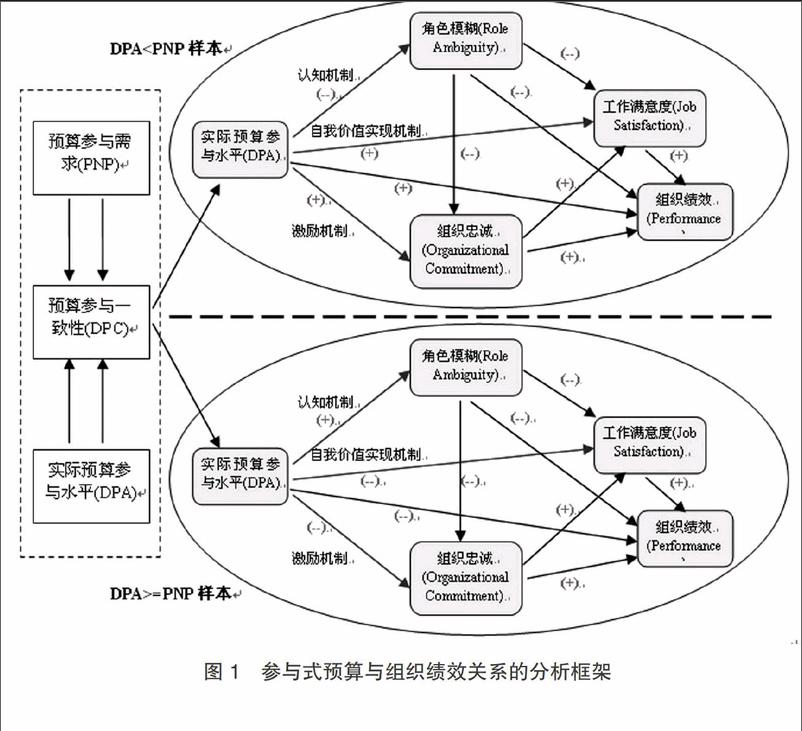

摘要:參與式預算是企業分權式民主管理在預算管理中的具體運用,對于企業內部風險管理具有重要意義。究竟參與式預算對組織績效會產生何種影響,國內外文獻并沒有一致的結論,且大多研究認為二者之間存在線性關系。本文在回顧上述文獻的基礎上,提出了分析二者關系的框架,一是認為參與式預算與組織績效之間可能存在非線性關系,并試圖從正面、直接的角度對二者之間的非線性關系加以討論;二是基于心理學理論基礎,進一步探討參與式預算對組織績效的非線性影響的路徑傳遞,即弄清預算參與水平與組織績效間的非線性關系是存在于預算參與水平到中介變量之間,還是中介變量到組織績效之間,又或者是這個影響關系都是非線性的。

關鍵詞:參與式預算;績效;心理學機制;內部風險管理

中圖分類號:F270.7 文獻標志碼:A 文章編號:1001-862X(2017)02-0078-006

一、引 言

后金融危機時代,內部風險管理是企業生存的關鍵。預算作為加強內部風險管理的首要工作,其重要性也日益凸現。參與式預算,指允許下級參加預算編制的過程,并能影響或決定與自身相關的預算水平,是企業分權式民主管理在預算管理中的具體運用。自Argyris(1952)首次探討參與式預算對組織以及下屬員工行為的影響,在過去的五十多年中,參與式預算一直是西方管理會計研究領域中的重大研究議題之一。參與式預算所引致的組織和行為后果是多方面的, Shields and Shields(1998)通……

登錄APP查看全文

猜你喜歡

電腦知識與技術(2016年25期)2016-11-16 13:18:04

財會學習(2016年19期)2016-11-10 05:32:31

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業導報(2016年9期)2016-05-26 20:18:32

商情(2016年11期)2016-04-15 07:31:03

商情(2016年11期)2016-04-15 07:27:34