大學生助學貸款信用缺失問題的調查報告

2017-04-10 15:03:27溫文莉

新教育時代·教師版 2017年11期

關鍵詞:問卷調查

摘 要:為了解大學生誠信缺失的各種原因,有效開展對大學生的誠信教育,進一步完善誠信體系。我們進行了關于大學生助學貸款信用缺失問題的調查研究。本文以此為基礎,通過分析研究,提出了改進大學生助學貸款違約現象的措施。

關鍵詞:助學貸款 信用 問卷調查

一、研究背景和調查對象

自1999年國家實施助學貸款以來,大學生助學貸款違約問題不斷發生。這一問題主要取決學生的信用狀況。本文選取肇慶學院經濟與管理學院418名在校學生作為數據樣本研究,調查共發出418份問卷,收回410份,回收率98%,其中有效問卷400份,有效率為97.56%,利用SPSS13.0軟件對有效回收問卷進行數據分析大學生助學貸款信用缺失問題。

本文選取肇慶學院經濟與管理學院418名在校學生作為數據樣本研究。為使研究結果真實可靠,并能夠最大限度反映貸款學生的真實想法,我們選取的樣本全部是本學年度經過學校困難生認定的學生,其中貸款學生共92名占樣本的22%。采用問卷調查方法開展調查,本次問卷共設置了22個問題,從個人信用、大學生違約原因、防止違約等方面逐步深入。

二、調查數據分析

(一)調查對象基本情況

1.本次問卷調查的對象為肇慶學院經濟與管理學院在校本科生,在有效樣本中,貸款學生110人,占總數比例的24.72%;非貸款學生335人,占總數比例的75.28%。

2.根據大學生誠信狀況的調查數據分析可知,大多數大學生對誠信持肯定態度,只有2.47%的同學認為其狀況很差,需要狠抓。受助學生對于填寫畢業聯系方式的態度則表示受助學生對于自我誠信的認同度,有94.38%同學會如實填寫自己的聯系方式。

(二)助學貸款中大學生誠信的分析

1.大學生的還款態度。從大學生的還款態度的調查結果得知,92.36%的同學選擇了按時還款,這表明了大多數學生具有較好的誠信度。5.62%的同學選擇“到時候再看具體情況”,1.8%的同學選擇了能拖就拖,甚至還有個別同學選擇“肯定不還”,他們的誠信度的確讓人擔憂。

2.大學畢業生違約率高的原因。從大學畢業生違約率高的原因調查結果中,我們可以看到大多數大學生否認了“大學生違約率高的最主要的原因是大學生誠信缺失嚴重”,70.01%的同學將這一原因歸咎于工資低、生活負擔重等客觀因素。這表明學生還款意識不夠強。不過,從大學生離校后拖欠助學貸款的主要原因中,我們可以得知,畢業時由于各種客觀因素,例如:找不到工作、薪水低、家庭確實特別困難等改變了大學生自己的初衷。為了能夠生存下去,他們認為很多事情都是他們所不能控制的,以此可看出大學生的還款前景令人擔憂。客觀因素是造成大學生違約的一個主要原因,應該加大力度改善。

3.表1是大學生對于貸款違約時的反應。我們可以看出學生違約一旦被學校催促還款,絕大多數學生都會和學校取得聯系,設法還款。有些學生并非存心不還款,而是因為他們沒有這個意識,當他們接到違約通知書時才真的意識到自己沒有按時還款,于是就會想到自己不還款所帶來的后果,所以我們可以看到許多學生會盡量與銀行取得聯系。盡管如此,在此次問卷調查中,仍有3.15%的同學選擇“出示經濟證明,以拖延還款日期”,甚至有1位同學選擇“刻意回避,能不還就不還”。

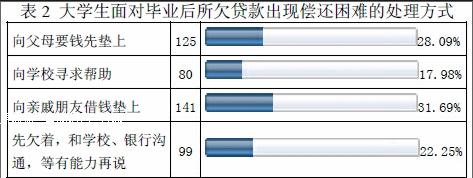

4.大學生面對畢業后所欠貸款出現償還困難的處理方式。在碰到“到了還貸期而又無力還貸”時,我們從表2中可以看到在有效樣本中,選擇“向父母要錢先墊上”的人數有125人,占總人數的28.09%;選擇“向學校尋求幫助”的人數有80人,占總人數的17.98%;選擇“向親戚朋友借錢墊上”的人數有141人,占總人數的31.69%;選擇“先欠著,和學校、銀行溝通,等有能力再說”的人數有99人,占總人數的22.25%。無論采用哪種方式,無力還貸時,大學生會采取各種方式去還貸,可見,他們的還貸積極性是很高的。

(三)調查對象中大學生對提高誠信措施的看法

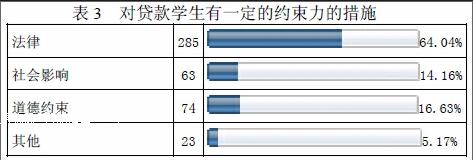

1.分析表3的調查數據可得,64.04%的同學認為運用“法律”的約束是減少大學生拖欠助學貸款的有效措施;14.16%的同學認為可以通過“社會影響”;16.63%的同學認為可以通過道德約束;5.17%的同學則選擇其他方法。

2.表4顯示絕大部分同學認為在校期間學校針對助學貸款進行的誠信教育是有效果的,但有63.6%的同學認為有效,但其效果并不大。7.19%的同學認為基本沒有什么效果,甚至有個別同學認為完全沒有效果。

3.根據銀行助學貸款制度的完善程度的調查數據分析可得,42.7%的同學認為銀行應該完善學生貸款的咨詢和服務體系;54.38%的同學認為銀行應該建立全國性的個人信用系統和就業征詢系統;2.92%的同學認為銀行應該在貸款前對學生進行信用教育。

4.根據政府協助助學貸款工作的措施的調查數據分析可得,28.54%的同學認為學生所在的地方政府應該對學生家庭經濟狀況進行審核;39.78%的同學認為政府應該對貸款畢業生的就業提供政策優惠;18.2%的同學認為政府應該加強助學貸款宣傳力度,提高助學貸款誠信意識;13.48%同學認為政府應該完善助學貸款相關法律制度。

5.根據表5的調查數據分析可得,大部分同學認為學校應該加強助學貸款政策宣傳,對學生進行誠信教育以及加強高校學生資助中心的管理、服務;也有少部分同學選擇其他有效措施。

6.從貸款學生對目前的征信系統在學生貸款方面的作用了解程度的數據分析中可知,45.84%的同學明白違約的危害,不敢違約;15.96%的同學認為將還款協議放入其個人檔案;34.84%的同學了解一些,對具體影響沒概念;3.37%的同學表示不關注。雖然征信系統的知曉率很低,但可喜的是絕大多數學生認為這是很必要的,認為這個系統在助學貸款回收中起到了很大的作用,是約束大學生誠信的一種有效手段。

(四)總體評價

由調查數據分析的情況,我們可以看到大學生誠信現狀普遍是令人接受的,他們對于擁有誠信的品質持肯定態度,但是仍存在誠信危機,有一些大學生的誠信度低,阻礙了助學貸款的順利進行,影響銀行工作的進行。綜合分析下來,影響大學生誠信的因素主要包括以下幾點:

1. 社會中存在的大量不誠信現象沖擊著大學生的價值觀念,以及大學生群體內誠信缺失所帶來的利益蒙蔽了學生的誠信意識。

2. 大學生的賴賬逃債心理使大多數人喜歡把原因歸咎于就業率低、工作收入低、家庭經濟困難等。

三、建議

1.加強對大學生的誠信體系教育

我校大學生還有少數存在沒有按時還清助學貸款利息或者本金現象,這些原因除了一些申請助學貸款畢業生工資收入低外,也有少數學生是沒有把按時還貸當一回事。少數高校畢業生沒有按時還貸,原因有對還貸程序不了解或了解過但很快忘記還貸,對按時還貸不重視,法律對拖欠還貸的懲罰還不完善等。高校作為大學生學習的教育機構,許多大學生在校期間根本對國家助學貸款誠信體系不夠深入了解,對其中的某些條例不清楚。因此,高校應把申請助學貸款學生的誠信教育作為一項方案落實,比如舉行國家助學貸款宣傳活動月活動,把誠信教育作為一個重要內容進行廣泛宣傳。

2.建立完整的國家助學貸款信用評價體系,包括學生的信用評分體系、信用檔案的管理等。我國個人征信系統的建設還不夠完善,應該統一做出規定。比如學生貸款違約將被記入檔案,此系統將記錄此人的所有違約記錄,對其以后在銀行的各種交易行為造成影響。若是學生的貸款期限到期,可以以學生主動與銀行的聯系程度和是否按期歸還利息來作為驗證的判斷依據,對于學生來說,此規定增加了其違約成本,大學生會更重視自己的信用問題,不僅如此,對于社會培養誠信人才也有促進作用,同時為銀行貸款營造一個良好的氛圍。

3.發揚誠信文化,重塑誠信風氣。社會中存在的大量不誠信現象給大學生造成不良的引導示范作用,所以我們應當加強政府信用建設,發揚中國傳統美德,樹立誠信榜樣來幫助大學生牢固樹立誠信意識。政府作為助學貸款的主體,要積極倡導政府誠信行政,共同構建社會主義和諧社會。

4.當代大學生重視自己的誠信,從小事做起。社會誠信行為大量缺失,但作為一名新時代青年,我們應該做到“出淤泥而不染”,從小事做起,比如,不抄襲作業、考試不作弊。作為貸款學生,更要提高自己誠信還貸的意識,積極主動按期償還貸款。

參考文獻

[1]潘佳琪,寧本濤.國家助學貸款中大學生誠信問題的博弈分析[D]華東師范大學,2008

[2]陳迎平,馮國慶.我國大學生助學貸款問題中的誠信教育建設研究[D]河南農業大學 2011

[3]周青,宋艷.國家助學貸款信用評價體系的構建研究[D]哈爾濱工程大學 2006

[4]王菡菡.大學生國家助學貸款誠信缺失原因及對策研究[D]2013

[5]江微,侯彥杰.國家助學貸款中貧困大學生誠信問題研究[D]東北林業大學2010

作者簡介:溫文莉(1989.02-),女,漢族,廣東云浮,廣東肇慶學院,輔導員,碩士研究生,研究方向:思政教育、金融風險。

猜你喜歡

大學教育(2016年11期)2016-11-16 19:43:00

中國市場(2016年38期)2016-11-15 22:58:06

價值工程(2016年29期)2016-11-14 02:39:40

文教資料(2016年19期)2016-11-07 07:41:50

知音勵志·社科版(2016年8期)2016-11-05 03:04:49

體育時空(2016年8期)2016-10-25 19:26:06

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 13:31:55

現代園藝(2016年17期)2016-10-17 07:04:29

今傳媒(2016年9期)2016-10-15 22:37:20