資金籌集渠道對不同生命周期高新技術企業創新績效的影響

2017-05-26 21:09:35王雪原王玉冬徐玉蓮

軟科學 2017年4期

關鍵詞:高新技術企業

王雪原+王玉冬+徐玉蓮

摘要:從高新技術企業當前狀態、自身發展與行業比較3方面設計4維度企業生命周期判定方法,在理論分析融資渠道及對高新技術企業創新績效影響基礎上,采用上市企業數據揭示其作用關系。結果表明:初創期政府經費與創新績效成線性正相關關系;成長期自有資金與創新績效成3次方關系;成熟期外部企業投資首先導致績效顯著提升,進而小幅提升;銀行貸款與外部企業投資相同;衰退期銀行貸款與創新績效成二次方關系,留存收益則為顯著線性正相關關系。

關鍵詞:高新技術企業;生命周期;融資渠道;創新績效

DOI:10.13956/j.ss.1001-8409.2017.04.11

中圖分類號:F273;F276.44 文獻標識碼:A 文章編號:1001-8409(2017)04-0047-05

Abstract: This paper designed the four dimension high and new enterprise life cycle stage identification method from three aspectsenterprise current situation, selfdevelopment, and industry comparison. Based on theoretical analysis of capital raising approach influence method on high and new technology innovation performance, the interacting relationship is discovered using data of listed company. Results show that, in establishing stage, government expenditure has positive linear relationship with innovation performance. In growing stage, enterprise selfowned capital has cubic formula relationship with innovation performance. And in mature stage, with the increase of external enterprise capital input, the innovation performance enhances greatly at the first stage and then down to gradual improvement. The bank advance is the same as external enterprise capital input. In declining stage, bank advance has squarer formula relationship with innovation performance and enterprise selfowned enterprise has positive linear relationship.

Key words:high and new technology enterprise; life cycle; capital raising approach; innovation performance

引言

資金作為創新資源轉化的中介工具對企業創新活動開展具有重要影響。企業生命周期不同,創新能力與抗資金風險能力不同。因此,應根據企業生命周期特征選擇合適的資金籌集渠道以保障創新活動的有效開展。然而,在實踐方面,許多企業沒能選擇與生命周期匹配的資金籌集渠道而影響企業發展。樂高公司作為全球一流玩具企業,由于領導層和開發團隊在資金被大量占用的轉型初期階段,熱衷于利用自有資金推進破壞性創新,使企業曾經陷入經營危機。在理論方面,當前研究也很少考慮企業生命周期特征,認為存在一種最利于企業績效提升的資金籌集渠道組合。但不同生命周期階段下,資金籌集渠道對企業的影響不同。

當前關于企業生命周期判定的研究,主要集中于單一指標判定或多指標定性判定,或量化方法單維度判定等。楊艷等認為企業銷售收入較前后年度的變化趨勢可用來確定企業生命周期階段[1],單一指標僅能夠從自我成長對比視角反映企業情況,難以為生命周期判定提供綜合與系統思考;也有學者從同類比較中獲得有關判定信息,該方法的核心是比較企業在相鄰兩個時期的增長率與相應時期所屬行業的平均增長率[2],該方法考慮與其他同類企業的橫向比較,但卻忽視了自身成長規律;不同能力狀態組合判定企業生命周期實現了多方面的綜合考慮,但強弱判定缺乏準確性。因此,如何采用多維度、科學的量化方法,實現當前狀態、自我演化與橫向比較有效結合,仍需進一步研究。

當前關于資金籌集渠道的研究很少區分生命周期,因此難以為企業根據自身生命周期階段科學選定合理的資金籌集渠道提供有效方法指導。郭園園和成立為認為金融部門的資金和政府補貼兩種不同渠道對企業研發影響不同[3];Bjorn Berggren研究表明:不同地區企業融資渠道與模式大相徑庭。大都市通過尋找新合作者與所有權人開展融資,而較小市政地區,銀行成為占據絕對優勢的融資者[4];龍勇、常青華針對高新技術企業特點,從產品創新類型角度研究了企業融資渠道選擇問題[5]。可見,不同融資渠道對企業創新影響不同,不同地區、不同產品創新類型等都會影響企業最優資金籌集渠道選擇,同樣不同生命周期也影響企業資金籌集渠道選擇。綜上,本文將重點研究以下問題:

(1)高新技術企業生命周期主要判定指標有哪些?指標標準是什么?當企業具有不同生命周期特征時,如何科學判定所處階段?

(2)高新技術企業主要融資渠道如何影響高新技術創新績效?

(3)創新資金籌集渠道對處于不同生命周期的高新技術企業是否存在影響?影響程度是否不同?如何更加有效地選擇創新資金籌集渠道?

1 高新技術企業生命周期判定

1.1 生命周期判定方法設計

企業生命周期一般包含初創、成長、成熟及衰退4階段。為了能充分彌補當前研究不足,本文從企業當前狀態、自身發展、行業比較3個維度設計生命周期階段判定指標體系。

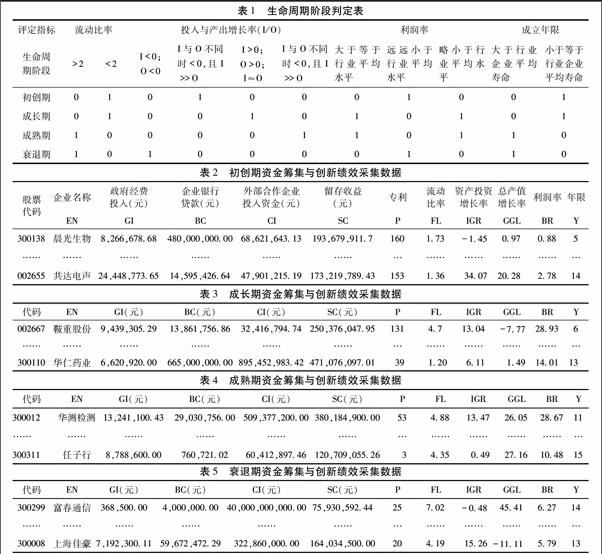

(1)當前狀態。流動比率表示企業流動資產中在短期債務到期時變現用于償還流動負債的能力,一般應大于2。當前學者認為企業處于初創期或成長期時償債能力較差,一般這兩階段流動比率小于2,而成熟期與衰退期則大于2。

(2)自身發展。企業成長反映未來發展潛力,是判定生命周期的重要考慮內容。企業成長可通過投入與產出兩方面反映,企業投資增長率可反映企業在規模與業務拓展方面的情況,而總產值增長率可反映企業運營能力提升情況,通過投入與產出兩方面增長情況可有效地判定企業所處生命周期階段。進入衰退期的高新技術企業;投資減少的同時,產出隨之減少,因此兩方面的增長率均為負值;初創期企業投資增長率明顯高于產出增長率;成長期投資增長同時產出也增長,因此兩者增長速度持平或相差較小;進入成熟期高新技術企業投資減少但總產值增長,因此一般投資增長率低于產出增長率。

(3)行業比較。初創期企業投入較多,利潤為負或較低;進入成長與成熟期企業利潤將維持較高水平,但利潤率增長幅度減少;進入衰退期利潤重新處于較低水平。高新技術企業利潤率高低與所處產業存在直接關系,因此需考慮所處產業平均利潤情況。初創期前期利潤率為負,初創期后期與衰退期企業由于投資較多或收益減少而導致利潤遠遠低于行業平均水平,成長期前期與成熟期后期利潤率由于尚未達到最優狀態或競爭過于激烈,通常略低于行業平均水平,而成長期后期與成熟期前期由于領先同類企業或投資成本較少而高于行業平均水平。另外,成立年限也反映企業所處生命周期階段,不同行業企業壽命不同,不能通過成立絕對年限判定。一般而言,初創與成長期企業成立年限低于行業企業平均壽命,成熟與衰退期應高于行業企業平均壽命。

掌握單個維度狀態判定標準后,需將上述因素綜合考慮,具體判定步驟如下:

(1)構建生命周期判定表格,對照企業情況進行狀態判定,屬于對應階段狀態則為1,不屬于則為0,因此可以得到0~1得分矩陣。

(2)判定指標重要性,一般可通過專家打分與AHP方法判定,根據高新技術企業特征得到判定0~1矩陣,與指標權重矩陣的乘積就是企業在4個階段的綜合得分。得分最高的階段則為企業所處生命周期階段。

1.2 生命周期判定仿真

以美晨科技為例,股票代碼為300237,流動比率為1.78,總產值增長率為36.23%,固定資產投資增長率為4.29%,利潤率為6.11%,企業成立時間10年。

從國內情況看:高技術企業平均壽命為7.02年,但根據國家工商總局繪制內資企業生命周期表可知企業規模直接影響壽命,1000萬以上企業由于抗風險能力較強,到第十年的存活率大約是90%[6]。鑒于本文重點研究上市高新技術企業(具有一定規模),因此將初創期與成長期界定為10年以內;2013年高新技術企業平均利潤率為7.6%[7],因此本文選擇與行業平均利潤率7.6%做比較。經專家與團隊協商、討論,認為四方面作為反映企業生命周期的重要指標,重要性相對均等。由此得到美晨科技0~1判定矩陣:

S=1001101101100000×0.250.250.250.25=[0.5 0.75 0.5 0]

由此可知,該企業在成長期得分最高,綜合考慮企業發展情況判定其處于成長期。當企業在不同階段得分相同時,需組織專家根據企業其他相關信息進行深入論證與判定,如企業人員變動與配置、業務領域拓展、合作伙伴與市場競爭情況等。

2 高新技術企業融資渠道及對高新技術企業創新的作用

(1)高新技術企業主要融資渠道與創新績效。政府經費投入、銀行貸款、外部合作企業投入及自有資金投入4種融資方式可貫穿高新技術企業整個生命周期階段,利于統一比較。Liqin Ren等指出創新就是從概念到流程創新的整個過程獲得創新成果的活動[8];專利是創新經濟價值的潛在標志[9],作為技術成果中能夠被有效地統計與衡量的指標被眾多學者用于衡量創新效果。因此,本文選擇已授權專利數反映創新績效。

(2)融資渠道對創新績效的作用與影響。不同籌資渠道對企業不同生命周期階段的創新影響不同:

政府經費。政府部門通常為初創、成長期企業提供經費支持,通過為企業創新提供論證與資金支持,減少研發風險、降低研發成本與負擔。Meuleman和Maeseneire研究發現獲得研發補貼為企業品質提供了積極信號,從而更有利于獲得外部融資,利于企業成功度過成長期[10]。對于成熟期企業,政府部門一般鼓勵強強聯合,通過聯盟、供應鏈等形式發展創新鏈,實現具有輻射與帶動作用的、能夠促進產業結構升級的核心、關鍵、共性技術研發或致力于支持產業技術標準制定等。對于衰退期企業政府部門一般通過鼓勵其開展技術升級或轉型,推動企業再成長。鑒于政府部門對競爭領域支持的限制,政府經費應當對初創與成長期企業創新績效影響最為顯著。

銀行貸款。銀行貸款對企業創新支持比較謹慎,對風險較高的項目和償債能力較弱的高新技術企業放貸要求較為嚴格。處于初創與成長期的企業研發資金較為缺乏,而且償債能力有限,從銀行獲得發展資金支持比較困難。銀行對企業信貸風險的評價與論證等,可為企業項目研發提供參考。另外,銀行貸款利于減少企業資金壓力,為企業資金周轉提供保障,因此對成長后期,具備一定償還能力、但需要資金周轉的企業而言,獲得銀行貸款將提高創新積極性。

外部企業合作投資。與外部企業開展技術合作不僅可獲得有效資金保障,更為重要的是可從外部企業獲得有效知識、信息與技術,并在合作過程中學習隱性知識,通過消化吸收提升自身創新能力,因此提高外部企業合作投入有助于企業創新。但投資過多會產生研發擠出效應,一方面形成對外部企業創新的路徑依賴;另一方面減少企業危機意識,影響創新動力。因此,外部企業投資對企業創新的影響是雙向的,且影響明顯的階段應為成長后期與成熟期。采用合作渠道投資時,雙方應具有相互學習與互補提升的空間,提高創新績效。

企業留存收益。自有資金的充裕性影響創新活動開展,自有資金從不足向充足過渡階段,對企業創新績效影響最為顯著。自有資金嚴重不足時,難以支撐創新活動,因此對創新活動影響較少;而當企業自有資金相當充足時,企業創新選擇已經不再取決于自有資金是否增加。高新技術企業初創期一般資金不足,進入成長后期與成熟期階段,才會出現資金充裕的情況。因此企業留存收益應對處于成長前期與衰退前期的高新技術企業創新活動產生更加明顯促進作用。

3 資金籌集渠道對高新技術企業創新績效的影響

本文采用2014年上市企業及專利數據進行測算分析。首先,將判定為高新技術企業的作為采集對象;其次,確定有關企業所處生命周期階段;最后,通過不同曲線模型擬合,確定資金籌集渠道與不同生命周期高新技術企業創新績效的最優作用關系。

(1)初創期企業。選擇14家判定為處于初創期的高新技術企業進行分析,具體數據如表2所示。

首先采用x/Max方式對數值進行規一化,進而采用泊松單側檢驗方法進行雙變量相關性檢驗,經計算得出:政府經費投入與專利數相關性為0.72,企業留存收益與專利數相關性為0.31,其他兩個籌集渠道與創新結果相關性小于0.3。因為相關性太弱,因此不計入考慮范疇。采用不同模型檢驗經費籌集渠道與創新的關系,通過顯著性檢驗效果選擇最好的擬合模型。

經計算政府科技經費投入與初創期高新技術企業創新績效間存在顯著線性相關關系,顯著性檢驗為0.004,關系為專利數=0.678*政府經費投入+0.123。自有留存收益與創新績效進行回歸檢驗時未通過顯著性檢驗。初創期企業資金有限,無法有效地支持企業開展創新活動。另外,銀行貸款與外部企業合作投資沒有對初創期企業產生影響。主要原因在于:初創期企業規模較小,還無力獨自承擔過多的創新風險,研發活動更多取決于政府部門的支持;我國銀行貸款對初創期企業支持向來嚴格,對具有高風險特征的創新活動支持就更加謹慎。同時,初創期企業受到創新能力與社會網絡關系限制,合作開展創新活動機會與可能性不高,因此兩種渠道對企業創新沒有明顯影響。綜上,政府部門應提高對初創期創新支持力度,通過經費引導,鼓勵資金充裕的初創期企業適當開展創新活動。

(2)成長期企業。同理,選擇12家判定為處于成長期的高新技術企業進行分析,數據見表3。

經計算企業留存收益和創新績效相關性為0.719,其他3個經費籌集渠道與創新結果相關性小于0.3,不納入考慮范疇。兩者三次方程關系最為顯著,顯著性檢驗為0.004。成長期得到政府創新經費支持減少,政府影響力減弱;我國科技金融業發展相對滯后,處于成長期的企業仍然難以從銀行獲得研發創新活動資金支持。成長期企業外部合作仍然不穩定不深入,因此該渠道獲得的經費有限。影響成長期創新活動的主要經費從政府投入資金轉向企業自有資金。伴隨企業自有資金增長,企業將投入更多經費尋找新經濟增長與創新點。可見,成長期經營較好的企業,積累一定資金后會積極開展創新活動,因此提升成長期高新技術企業創新績效的關鍵在于提高企業自有資金儲備,并推動具有資金積累的企業開展創新活動。

(3)成熟期企業。經過篩選與判斷,選擇11家處于成熟期的高新技術企業進行分析,具體數據見表4。

經計算銀行貸款與成熟期企業創新績效相關性為0.386,外部企業投入資金相關性為0.461,其他兩種渠道的相關性低于0.3,不納入考慮范圍。銀行貸款與外部企業投入資金與成熟期創新績效間呈現S型作用關系,顯著性檢驗結果分別為0.069和0.037,在0~1的范圍內伴隨兩種種渠道經費投入的增長,初始時創新績效迅速提升,而后平緩增長。成熟期自有資金比較充裕,創新活躍程度受自有資金影響減少。該階段影響創新績效的主要因素為銀行貸款與外部合作企業,銀行貸款有一定影響,但顯著性沒有通過0.05檢驗,但整體上伴隨企業盈利能力增加和償債能力增強等,銀行對企業貸款條件放寬,對創新活動支持力度增加,因此出現銀行貸款增加,則企業創新績效提升的情況。但受到企業創新活動與能力的限制,銀行貸款的進一步增加則未能對創新產生更多激勵作用。外部企業資金投入與創新績效關系作用比較明顯,成熟期創新活動日益增加,創新合作伙伴不斷豐富,相互間的合作成為企業創新的有效動力。外部資金的涌入為企業開放創新與學習提供了有效支持,但受到邊際效應及外部資金雙向作用的影響,當外部資金投入進一步增加時,企業創新增速減慢。由此可見,為促進成熟期高新技術企業創新應積極開發更多科技金融產品,在不影響銀行放貸風險情況下,發揮資金帶動作用,促進高新技術企業創新;同時,應為企業創新提供更多合作與交流平臺,通過企業間合作與相互投資、學習等提升企業創新積極性。

(4)衰退期企業。選擇11家判定為處于衰退期的高新技術企業進行分析,具體數據見表5。

經計算企業銀行貸款與創新績效相關性為0.680,自有資金相關性為0.839,其他兩個渠道的相關性低于0.3,不進行考慮。銀行貸款與衰退期高新技術企業創新績效呈現二次方程關系,顯著性檢驗為0.009。企業留存收益與專利存在明顯線性正相關關系,檢驗值為0.001。由此可知,對于衰退期企業而言,為提升創新績效應鼓勵銀行拓展科技貸款等支持創新的金融業務,為企業轉型提供有效資金支持;另外,處于衰退期自身資金充裕,可通過轉型研發、結構調整與升級等實現再創新與成長。總之,為提升我國衰退期企業創新績效,應積極鼓勵銀行提供科技融資業務,以實現企業的持續創新與發展。

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12