制度雙元、產權差異與走出去企業ね蹲省現金流敏感性的實證研究

2017-05-30 05:26:17吳崇黃彩虹王雅言

閱江學刊 2017年5期

關鍵詞:投資

吳崇 黃彩虹 王雅言

摘要:外部制度環境對于企業投資—現金流敏感性的作用機理在所有制層面具有異質性。以中國滬深兩市存在海外直接投資行為的上市公司為樣本,在信息不對稱與委托代理假設共存的基礎上,從跨國企業外部制度環境調節的視角研究東道國制度完善性、文化距離、政治關聯對不同所有制企業投資—現金流敏感性的作用規律。東道國制度完善性中“外部治理壓力”的傳遞效應會更顯著地降低國有企業的投資—現金流敏感性,文化距離中當地“合法性要求”顯著地降低了國有企業與民營企業的投資—現金流敏感性,政治關聯更加顯著地降低了民營企業的投資—現金流敏感性。

關鍵詞:海外直接投資;制度環境;企業產權差異;投資—現金流敏感性

中圖分類號:F275文獻標識碼:A文章分類號:16747089(2017)05004514

基金項目:中國博士后科學基金面上項目“中國制造自主國際化風險的網絡傳導及其對策研究”(2014M561608);江蘇省社科基金面上資助課題“江蘇國際合作園區創新發展的實現機理與路徑研究”(16EYB014)

作者簡介:吳崇,博士,南京信息工程大學經濟管理學院副教授,南京大學經濟學院博士后;黃彩虹,南京信息工程大學經濟管理學院碩士研究生;王雅言,南京信息工程大學經濟管理學院研究助理。

一、引言

現實中并不存在真正意義上的完備資本市場,當信息不對稱和代理人問題導致外部資金成本遠高于內部資金成本,而內部資金又非常有限時,企業不得不放棄一些有價值的投資機會,從而產生了融資約束,并提高了企業投資—現金流敏感性。在有關國內經營的上市公司的理論研究中,或者出于信息不對稱下的融資約束視角,或者來自委托代理理論下的自由現金流視角,上述研究結論已經得到了一定程度的驗證。但是,對于快速發展的中國海外投資企業而言,上述理論模型與實證檢驗能否得到一致性的結果,有待考證。中國企業在進行海外投資時面臨母國與東道國雙重制度環境的影響,這加劇了企業經營與公司治理的信息不對稱性。相對于單純的國內經營企業,中國海外投資企業的代理人與融資約束問題特征的表現形式有所差異,尤其是國有企業與民營企業在產權與治理方面的異質性會進一步加強其融資約束與代理人問題中的投資行為差異。

一些學者曾指出,相關研究不能忽視正式制度環境或非正式制度環境對投資—現金流敏感性的重要影響。曹春方、周大偉、吳澄澄:《信任環境、公司治理與民營上市公司投資—現金流敏感性》,《世界經濟》, 2015年第5期,第125-147頁。但是,這類研究無法確定投資—現金流敏感性是來自于信息不對稱還是來自于代理人的傳統問題;同時,也無從解釋各種制度因素對投資—現金流敏感性的影響機理(是通過改變信息不對稱的程度,還是通過改變代理人問題的嚴重程度)。因此,制度環境對投資—現金流敏感性的作用機理難以厘清,有必要從制度環境的視角進一步探討融資約束與代理人作用在特定情境中對企業投資行為的適用性。中國企業海外投資的制度雙元性為解決上述問題提供了一個難得的機遇。吳崇、林范麗:《制度雙元性下的高管權力與企業海外創新績效》,《科學學與科學技術管理》,2017年第2期,第 87-99頁。中國走出去的企業面臨雙重制度環境,即中國海外投資企業必須同時兼顧母國與東道國兩種差異性制度環境的雙重復雜影響。在中國,由于長期存在政府管控、海外投資制度不完善等因素,制度雙元性對海外投資企業的融資約束以及代理人問題的影響更為突出。一方面,制度雙元性理論認為東道國完善的正式制度對投資者形成保護,對公司的規范治理存在外部壓力;而在東道國的非正式制度中,社會信任、商業倫理的“合法性”要求、國外分支機構形成的“連坐機制”等因素對跨國公司及其管理層具有壓力傳遞作用,會影響企業總體的投資—現金流敏感性。Pinkowitz L, Williamson R, “Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? A Cross-country Analysis,” Journal of Finance, vol.61, no.6(2006.12), pp.2725-2751. Greif A, “Cultural Beliefs and the Organization of Society: A Historical and Theoretical Reflection on Collectivist and Individualist Societies,” Journal of Political Economy, vol.102, no.5(1994), pp. 912-950.另一方面,制度雙元性理論又強調,在正式制度尚不健全的轉軌經濟國家中,母國非正式制度對跨國公司具有更為突出的影響。學者們從“非正式制度”的視角研究了國內制度對我國企業海外投資迅速發展的特殊動力,他們認為,中國企業尤其是民營企業更傾向于尋求政治關聯等替代性的非正式機制來支持企業的發展。這是因為,企業的政府背景是一種獨特的管理與財務資源,政府背景有利于緩解行政力量對企業的過度干預,并使企業獲得政府的金融支持。梁萊歆、馮延超:《政治關聯與企業過度投資:來自中國民營上市公司的經驗證據》,《經濟管理》,2010年第12期,第64-70頁。

據《2015年度中國對外直接投資統計公報》顯示,2015年中國對外直接投資實現歷史性突破,占全球流量份額的99%,同比增長183%,金額僅次于美國,首次位列世界第二,并超過同期中國實際使用外資。追蹤中國對外直接投資的發展可以發現,多種變化正在發生:在投資主體方面,幾年前中國的對外投資幾乎全部由大型國有企業完成,現在中國的私營企業已成為對外投資的生力軍;在投資對象和投資目的方面,過去中國的對外投資主要著眼于能源、礦產以及高技術產品的實物供應,現在則轉向獲取技術、品牌、市場以及重要的基礎設施。本文檢驗的海外直接投資工業企業樣本與上述投資趨勢大體一致:投資到發達國家與地區的樣本約占57%,投資到發展中國家與地區的樣本僅占43%;國有企業樣本約占49%,民營企業樣本已達51%。這為基于產權差異對東道國制度環境調節作用的研究提供了有利條件。

融資約束與代理人問題本來就共存于企業的投資行為之中,不過,需要重點厘清制度環境對企業融資約束與代理人問題的作用機理。楊華軍、胡奕明:《制度環境與自由現金流的過度投資》,《管理世界》,2007 年第9期,第 99-106頁。中國企業在海外投資中面臨著雙重制度環境,這為揭示制度環境調節作用的機理提供了難得的機遇。本文在融資約束與代理人問題的假設基礎上,論證了東道國制度完善性、文化距離、母國政治關聯對中國企業在海外直接投資時的投資—現金流敏感性的影響,

以及制度雙元調節下不同所有制企業在融資約束與代理人問題上的差異性與不平衡性。相較于已有文獻,本文可能的貢獻與價值有兩個方面。第一,中國海外投資企業尚處于新興時期,本文考察了傳統的信息不對稱與代理人問題對企業投資行為的影響及其微觀作用機制,驗證了制度環境調節機制對企業海外直接投資行為的適用性與規律性,并提供了直接的經驗證據。第二,中國企業在海外直接投資時遇到了雙重制度環境,本文重點分析并檢驗了境內制度要素與境外制度要素對企業投資—現金流敏感性的影響,這有助于全面揭示中國企業海外投資行為的規律性,以便企業更好地利用外部制度環境促進其海外投資行為的優化,并減少過度投資問題。

二、文獻回顧與理論假設

Fazzari等指出,由于資本市場不完善,當內外部融資成本差異較大或外部資金較難獲取而導致融資約束時,企業投資支出將顯著依賴于內部現金流,因此,投資—現金流敏感性與企業受到的融資約束存在正相關,這一理論得到了廣泛的實證證據支持。Fazzari S M, Hubbard R G, Petersen B C, et al, “Financing Constraints and Corporate Investment,” Brookings Papers on Economic Activity, vol.1988, no.1(1988), pp.141-206.但是,該理論僅考慮了信息不對稱與代理人問題前提下外部制度環境對當期投資的影響。一方面,受到融資約束的企業會提高投資—現金流敏感性;另一方面,外部制度環境對企業當前的投資存在調節作用,即當外部治理與監督力量較強時,在信息不對稱的前提下,企業的代理人問題將會有所緩解,導致投資—現金流敏感性降低。La Porta等指出,法律環境和市場競爭等正式制度對代理人問題和投資—現金流敏感性具有重要影響。 La Porta R, Lopez-de-Silanes F, Shleifer A, Vishny R W, “Legal Determinants of External Finance,” Journal of Finance, vol.52, no.3(1997.07), pp.1131-1150.但是,正如陳冬華等所強調的,研究者在關注正式制度重要性的同時也要注意到,不同國家在社會、經濟發展方面存在巨大的差異,這些差異也許很難用正式制度加以解釋。 陳冬華、章鐵生、李翔:《法律環境、政府管制與隱性契約——來自我國上市公司丑聞的實證研究》, 《中國經濟學前沿》,2008年第4期,第60-72頁。長期歷史發展所形成的種種非正式制度對企業海外投資行為同樣具有重要影響,North強調,正式制度尚不健全的轉軌經濟國家更需要重視非正式制度的影響。 North D C, Institutions, Institutional Change and Economic Performance, Cambridge:Cambridge University Press, 1990, pp.36-46.

跨國公司本身就是內部治理與外部治理相結合的產物。一方面,東道國資本市場的完善性、產權保護的健全性、運營環境的規范性等是企業在東道國投融資得到有效保障的重要因素;Meyer K E, “Institutions, Transaction Costs, and Entry Mode Choice in Eastern Europe,” Journal of International Business Studies, vol.32, no.2(2001), pp.357-367.另一方面,如果東道國宏觀政策和法律比較健全,信息披露體制比較完善,那么社會將對高質量的信息有更多的披露需求,對經理人的監督水平也會相應提高,股東、董事會甚至市場更容易觀察到經理人的自利行為。由此,經理人的自利行為能夠受到有效的約束,從而降低經理人代理行為影響下的投資—現金流敏感性。 楊興全、張照南、吳昊旻:《治理環境、超額持有現金與過度投資——基于我國上市公司面板數據的分析》,《南開管理評論》,2010年第5期,第61-69頁。另外,充分競爭的市場環境是推動企業外部治理的重要力量,它能夠提供更多有關經理人員的信息,所以競爭能夠對經理人員的“偷懶”行為進行監督。中國企業投資于制度較為完善的東道國,在成熟市場中,市場競爭程度較高,企業總體的外部市場競爭壓力也會大大提高,這種環境能減少經理人的偷懶行為,實現有效的監督,有助于限制管理層的機會主義行為。 Holmstrom B, “Moral Hazard in Teams,” Bell Journal of Economics, vol.13, no.2(1982. Autumn), pp.324-340.那么,相對于民營企業,我國國有企業存在主體缺位和內部人控制等情況,因此經理人的代理人問題更為復雜,企業投資政策更多地受到政府意志和社會性目標的干預,擴大了內部人的操作空間。姜付秀、伊志宏、蘇飛等:《管理者背景特征與企業過度投資行為》,《管理世界》,2009年第1期,第130-139頁。

據此,本文提出假設1:相對于民營企業,東道國制度完善性能夠更顯著地降低國有企業投資—現金流敏感性。

制度因素對企業海外投資所產生的影響不僅源于東道國正式制度的質量,還源于非正式制度的差異,如母國與東道國之間的文化距離。一般而言,母國與東道國的文化差異越大,跨國公司在進行投資時就需要花費更多的精力來克服環境差異,投資者在進行投資的時候會更為謹慎。Johanson和Vahlne指出,跨國企業往往會選擇文化背景相似的國家進行海外投資,這是因為相對于一些正式制度,文化距離會加大當地社會對跨國企業的合法性要求。Johanson J, Vahlne J E, “The Internationalization Process of the Firm-A Model of Knowledge Development and Increasing Foreign Market Commitments,” Journal of International Business Studies, vol.8, no.1(1977.03), pp.23-32.由于文化差異的存在,跨國公司與管理者必須更多考慮當地的行為規范和價值觀,企業與代理人會受到更多當地社會力量的監督與約束。近年來,中國企業對外直接投資的速度加快,投資地區由亞洲、非洲擴展到北美洲、歐洲與大洋洲。這些地區強調信任環境與商業倫理,而且企業因國外分支機構還存在“連坐機制”,企業的管理層會潛移默化地接受這種價值觀與外部監督力量,更好地履行委托代理責任,不會有損害股東利益的自利行為,進而減少現金流濫用的現象。 Akerlof G A, “A Theory of Social Custom, of Which Unemployment may be One Consequence,” Quarterly Journal of Economics, vol.94, no.4(1980.06), pp.749-775. 在上述潛移默化的影響下,不論是國有企業還是民營企業,因信息不對稱而導致的代理人問題都會得到一定的緩解,有利于企業在總體上降低投資—現金流敏感性。

據此,本文提出假設2:不論是國有企業還是民營企業,母國與東道國之間的文化距離能夠顯著地降低企業投資—現金流敏感性。

在母國非正式制度中,政治關聯是企業獨特的管理與財務資源:企業的政府背景有利于緩解行政力量對企業的過度干預,有效降低企業各項交易成本;企業能獲得政府在財政與金融方面的支持,降低融資成本。國內學者研究發現,政治關聯對企業投資具有較大的影響,擁有政治關聯,企業更容易獲得外部融資支持,降低內部融資約束,提高投資效率。 陳運森、朱松:《政治關系、制度環境與上市公司資本投資》,《財經研究》,2009年第12期,第27-39頁。吳斌、劉燦輝、史建梁:《政府背景、高管人力資本特征與風險投資企業成長能力:基于典型相關方法的中小板市場經驗證據》,《會計研究》,2011年第7期,第 78-84頁。Duanmu在一項企業層面的研究中發現,政治關聯能夠降低企業對外投資時在東道國遇到的風險。Duanmu J L, “State-owned MNCs and Host Country Expropriation Risk: The Role of Home State Soft Power and Economic Gunboat Diplomacy,” Journal of International Business Studies, vol.45, no.8(2014), pp.1044-1060.潘鎮與金中坤的實證研究也發現,盡管政治關系是一種非正式制度,但是良好的政治關系能夠對正式制度起到替代性作用,降低企業在東道國經營的不確定性,有效地促進企業海外投資。潘鎮、金中坤:《雙邊政治關系、東道國制度風險與中國對外直接投資》,《財貿經濟》,2015年第6期,第 85-97頁。擁有政治關聯的國有企業盡管存在預算軟約束的現象,但是在政策與融資方面一貫擁有比較優勢;相對而言,民營企業在進行海外投資時缺乏政治資源,與國有企業相比面臨較大的融資約束,對政治關聯所帶來的資金支持有著更加迫切的需求。

據此,本文提出假設3:相對于國有企業,政治關聯會更加顯著地降低民營企業投資—現金流敏感性。

三、研究設計

(一)樣本選擇

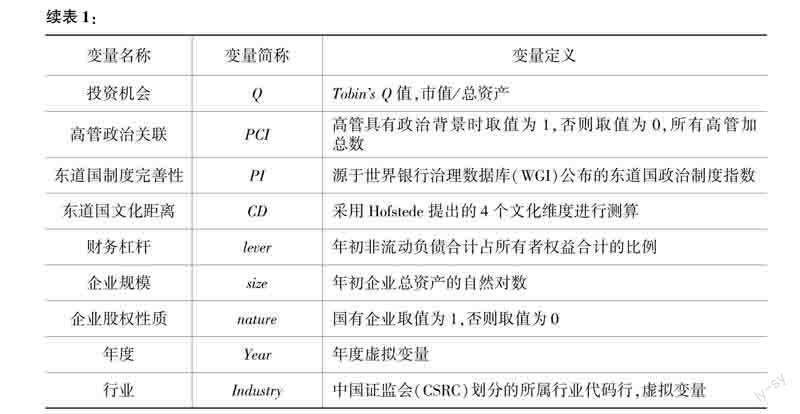

本研究的實證數據來自國家商務部網站的《境外投資企業(機構)名錄》,根據樣本企業在滬深兩市交易所公布的年報信息,最終選取了2001—2014年中國工業海外直接投資企業(包括對港、澳、臺地區投資的企業)中的254個樣本,共2086組觀測值。為消除極端值的影響,對主要連續變量處于0—1%和99%—100%之間的樣本進行縮尾處理。被解釋變量(如投資水平)、解釋變量、控制變量數據主要來自上市公司年報,均通過手工獲取。東道國的法制指數是一國法律制度的質量指標,來源于世界銀行治理數據庫(WGI)。其他部分高管權力數據來自CSMAR和CCER 數據庫,數據處理使用Stata140軟件。

(二)變量設計和模型方法

1.變量設計

參考Firth等的方法,被解釋變量投資水平用企業本年度現金流量表中的“購建固定資產、無形資產和其他長期資產所支付的現金”除以期初總資產來表達。Firth M, Malatesta P H, Xin Q, Xu L, “Corporate Investment, Government Control, and Financing Channels: Evidence from Chinas Listed Companies,” Journal of Corporate Finance, vol.18, no.3(2012.06), pp.433-450.解釋變量現金流量用經營活動產生的現金流量凈額/期初固定資產凈額來表達。反映公司委托代理視角的高管權力變量包括高管任期、高管兩職兼任和董事會會議強度等指標。

WGI曾經公布了6個東道國制度維度,以此作為衡量東道國與企業海外投資環境完善程度的指標,東道國正式制度指數通過其中的3個維度進行衡量,即法律完善度(Rule of Law)、政府效率(Government Effectiveness)和監管質量(Regulatory Quality)。采取百分制并取3個維度的均值,分數越高說明與企業海外財務柔性相關的正式制度越完善。東道國非正式制度中的文化距離采用Hofstede提出的4個文化維度進行測算,借鑒Tihanyi等的公式推算國家之間的文化距離。Tihanyi L, Griffith D A, Russell C J, “The Effect of Cultural Distance on Entry Mode Choice, International Diversification, and MNE Performance: A Meta-analysis,” Journal of International Business Studies, vol.36, no.3(2005.05), pp.270-283.具體公式如下:

CDcj=14∑4i=1(Iic-Iij)/Vi。

其中,CDcj 表示中國與j國的總文化距離,Iic 表示中國在第i個文化維度的得分,Iij 表示j國在第i個文化維度的得分,Vi 表示所有樣本國家在第i個文化維度的得分方差。

關于制度雙元性要素中的母國非正式制度因素,母國政治關聯的相關研究認為,如果公司的董事長或總經理等高管目前曾經在政府或軍隊任職,或擔任過人大代表、政協委員,企業就具有政治關聯性。因此,可以從高管的從政經歷和政治身份這2個維度來衡量樣本企業的母國政治關聯程度。目前的政治關聯度量方式存在一定的局限性,參照陳維等的思路,重新構造了母國政治關聯指數。陳維、吳世農、黃飄飄:《政治關聯、政府扶持與公司業績——基于中國上市公司的實證研究》,《經濟學家》,2015年第9期,第48-58頁。具體公式如下:

PCIi=∑Nn=1Proi。

當i公司的n高管具有政治關聯時,賦Pro值為1,反之則為0。PCI由公司高管中全部具有政府背景的人數加總求和,具本指標說明參見表1。

2.模型方法

我們整合了Q投資模型與自由現金流模型,模型(1)綜合考慮了信息不對稱假設下的投資機會變量(Tobins Q值及其替代性變量的主營業務增長率)、委托代理假設下高管權力集中變量,并增加了制度環境視角下的政治關聯、東道國制度質量與文化距離調節變量。其中,學術界對投資機會的衡量指標探討得比較多,如銷售增長率、Tobins Q等,由于國內資本市場不完善,存在股權分置等問題,本文將主營業務增長率與Tobins Q同時投入回歸模型。另外,在模型設計的穩定性檢驗時,主要參考Richardson的模型,首先以模型(1)估算出企業正常的資本投資水平,然后用該模型回歸的正殘差篩選過度投資的企業樣本,用負殘差篩選投資不足的企業樣本。在此基礎上,構建模型(2)與模型(3),從過度投資與投資不足兩個角度進一步考察制度環境對企業投資—現金流敏感性的影響機理,并驗證外部制度環境對代理人問題的調節機理。

四、實證結果與分析

(一)描述性統計

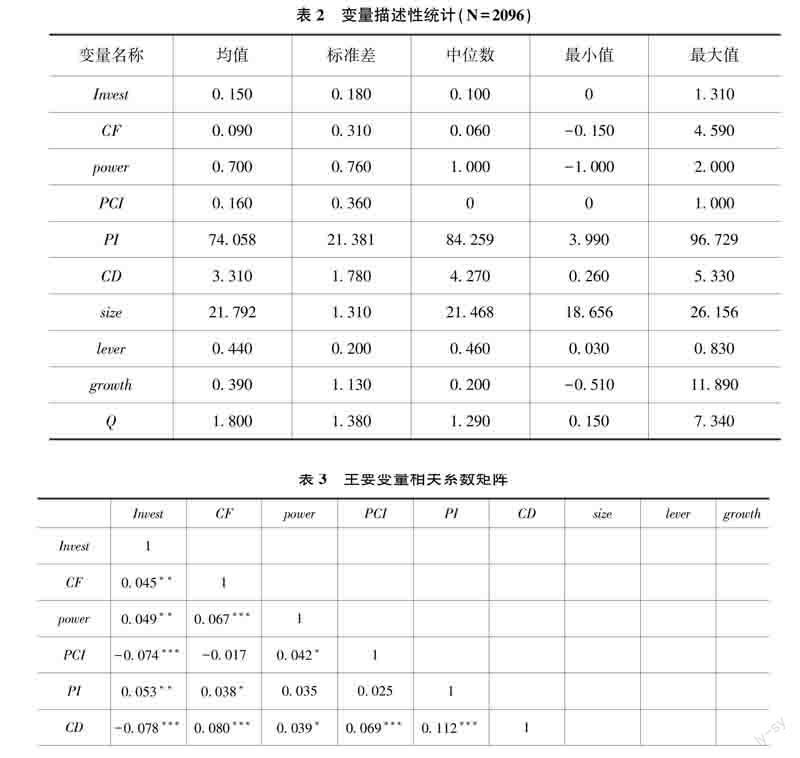

對變量進行描述性統計,結果如表2所示。

從表2可看出,2001—2014年,在樣本上市公司的數據中,只有約16%的樣本企業具有政治關聯背景。在東道國制度完善性、東道國文化距離以及高管權力這3個變量中,最小值與最大值之間都存在較大差異。這說明中國企業的海外投資還處于初級階段,企業之間特征變量的離散性較大。

建立主要變量相關系數矩陣,具體如表3所示。

根據表3,現金流、高管權力、東道國制度完善性、成長性、投資機會與企業海外投資水平顯著正相關,高管政治關聯、文化距離、企業規模、財務杠桿與企業投資水平顯著負相關。從表3中的相關系數可以看出,所有自變量之間的相關系數均小于075,初步表明解釋變量的多重共線性不存在。

(二)制度雙元調節下的企業投資—現金流敏感性

為了進一步避免共線性問題,依次檢驗每次分組回歸的最大方差膨脹因子VIF,結果發現檢驗多重共線性的最大方差膨脹因子VIF皆小于Hair 等建議的10容忍度。另外,為了避免交叉項產生共線性問題,對交叉變量均進行了中心化處理。

產權差異下東道國制度完善性與企業投資—現金流敏感性的關聯如表4所示。

由表4中的檢驗結果可知,東道國制度完善性對企業投資—現金流敏感性具有調節作用。所有模型中CF皆顯著為正,模型(4)(6)中PI×CF交叉項顯著為負,模型(2)中CF×CD交叉項顯著為正。對模型(2)(4)(6)中CF、CF與PI的交互項系數進行聯合系數顯著性檢驗,結果表明,民營企業樣本、國有企業樣本、全樣本聯合系數檢驗F值分別為1399(P=0000)、5974(P=0000)、3092(P=0000)。由此可知,聯合系數檢驗均顯著,滿足調節效應。檢驗結果說明了兩點。第一,中國國有企業的主體缺位和內部人控制使得代理人問題更為復雜與嚴重。東道國制度完善形成的外部治理機制能緩解國有企業相對突出的代理人問題;相比于民營企業,東道國制度完善性能夠更加顯著地降低國有企業投資—現金流敏感性。假設1得到驗證。同時,民營企業的代理人問題不嚴重,制度完善性提高了東道國的投資吸引力,因此加大了民營企業投資—現金流敏感性。第二,在控制變量中,高管政治關聯、財務杠桿對民營企業的投資水平都存在顯著的消極影響。投資機會對民營企業投資水平具有更加顯著的消極影響,成長性對國有企業投資水平具有更加顯著的積極影響。這說明:總體來看,融資約束問題普遍存在,民營企業的融資約束的確比國有企業更加嚴重。

檢驗母國與東道國文化距離對企業投資—現金流敏感性的調節作用,具體如表5所示。

由表5中檢驗結果可知,所有模型中CF皆顯著為正,模型(1)(2)(3)中CD×CF交叉項皆顯著為負。對模型(1)(2)(3)中CF、CF與CD的交互項系數進行聯合系數顯著性檢驗,結果表明,民營企業樣本、國有企業樣本、全樣本聯合系數檢驗F值分別為6210(P=0000)、1721(P=0000)、7557(P=0000)。由此可見,不論是國有企業還有民營企業,因信息不對稱而導致的代理人問題都會在當地社會監督力量的影響下得到一定的緩解,這有利于降低企業投資—現金流敏感性,假設2得到驗證。此外,在控制變量中,財務杠桿對民營企業投資水平具有更加顯著的消極影響,成長性對國有企業投資水平起到了更加顯著的積極作用。這說明相對于國有企業,民營企業的融資約束問題更加嚴重。

為了檢驗高管政治關聯對企業投資—現金流敏感性的交互作用,依據調節變量(政治關聯)屬啞變量的調節效應檢驗程序,采用分組回歸的對比檢驗,觀察產權差異背景下高管有、無政治關聯組的回歸系數差異,如差異顯著則調節效應成立。具體如表6所示。

根據表6的檢驗結果,高管無政治關聯的民營企業CF系數為0368,在1%水平上顯著;高管有政治關聯的民營企業CF系數為-0416,在1%水平上顯著(兩組CF系數差異的suest檢驗也在1%水平上顯著)。高管無政治關聯的國有企業CF系數為0024,在5%水平上顯著;高管有政治關聯的國有企業CF系數不顯著(兩組CF系數差異的suest檢驗在1%水平上顯著)。這表明,缺乏政治資源的民營企業在進行海外投資時,將面臨較大的融資約束,對高管政治關聯所帶來的資金支持有著更加迫切的需求。因此,高管政治關聯帶來的資金支持能顯著地降低企業投資—現金流敏感性,假設3得到檢驗。

(三)穩健性檢驗

上述結果表明,制度環境中的東道國制度完善性、文化距離可以通過壓力傳遞以潛移默化的方式降低企業投資—現金流敏感性,高管政治關聯通過緩解融資約束來降低企業投資—現金流敏感性。為了考察結果的有效性,本文從企業過度投資與投資機會的角度進一步驗證相關結果的穩健性。這是因為,企業在過度投資狀態中代理人問題將更加突出,投資機會較差時更易測度代理人的私利傾向。因此,主要參考Richardson的模型,首先以模型(1)估算出企業正常的資本投資水平,然后用該模型回歸的正殘差篩選過度投資的企業樣本,并衡量過度投資(Overinvest)水平,其值越大,過度投資越嚴重。接著用該模型回歸的負殘差篩選投資不足的企業樣本,并用殘差的絕對值衡量投資不足(Downinvest)水平,其值越大,投資不足越嚴重。在此基礎上,分別利用模型(2)與模型(3)篩選出644個過度投資樣本與1442個投資不足樣本,以企業成長性(growth)的中位數將樣本劃分為投資機會好與投資機會壞的樣本組,企業過度投資與投資不足回歸中的被解釋變量分別為Overinvest和Downinvest,投資機會樣本組中被解釋變量仍為Invest,進一步驗證制度環境對代理人問題的調節作用。

關于投資—現金流敏感性,融資約束假說認為,當外部融資成本增加時,即使企業存在較好的投資機會也不得不放棄盈利的項目;Fazzari S M, Hubbard R G, Petersen B C, et al, “Financing Constraints and Corporate Investment,” Brookings Papers on Economic Activity, vol.1988, no.1(1988), pp.141-206.而自由現金流假說則認為,經理人基于代理人問題會謀取私利,在投資機會差時會存在過度投資行為。 Jensen M C, “Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers,” The American Economic Review, vol.76, no.2(1986.05), pp.323-329.兩者都表現出較高的投資—現金流敏感性,但在代理人問題的前提下,投資—現金流敏感性更多地表現為投資機會差時以現金流謀取私利,尤其是高管權力較大時,偏向于過度投資。因此,分別以過度投資和投資機會為標準對此進行分組檢驗。如代理人問題成立,則制度環境主要對過度投資產生負向調節效應,對投資不足則無負向調節作用;在投資機會差的情況下,高管權力對企業投資—現金流敏感性無積極影響。具體如表7所示。

根據表7的結果,在過度投資情況下,模型(1)(2)中東道國制度完善性與東道國文化距離、現金流交叉項在1%水平下均顯著為負;模型(3)(4)中東道國制度完善性與現金流的交叉項不顯著,東道國文化距離與現金流的交叉項顯著為正。在投資機會差時,模型(6)中高管權力與現金流交叉項并不顯著;在投資機會好時,高管權力與現金流交叉項顯著為負。同時,對模型(1)(2)中CF、CF與PI的交叉項以及CF、CF與CD的交叉項進行了聯合系數檢驗。結果表明,聯合系數檢驗中的F值分別為2340(P=0000)、16521(P=0000)。據此表明:在過度投資的情況下,東道國制度環境顯著地降低了企業投資—現金流敏感性;在投資機會差的情況下,高管權力對企業投資—現金流敏感性的調節作用無顯著影響。因此,進一步驗證了前文的假設,即制度環境會對代理人問題起負向調節作用。

五、研究結論

以近年來中國企業對外投資為背景,在信息不對稱與委托代理假設共存的基礎上,基于企業產權差異視角,重點從跨國企業外部制度環境調節的視角研究了東道國制度完善性、母國與東道國文化距離、高管政治關聯對企業投資—現金流敏感性的作用規律。外部制度環境對于中國海外投資企業投資—現金流敏感性的作用機理在所有制層面上具有異質性,主要表現在三方面。第一,相對于民營企業,東道國制度完善性中“外部治理壓力”的傳遞效應更顯著地降低了國有企業因代理人問題較嚴重而導致的投資—現金流敏感性。第二,在文化距離影響下,當地的“合法性要求”會在潛移默化中顯著降低國有企業與民營企業因代理人問題而導致的投資—現金流敏感性。第三,相對于國有企業,民營企業受到的融資約束更大,高管政治關聯能夠更加顯著地降低民營企業因融資約束而導致的投資—現金流敏感性。上述研究結論有助于厘清制度環境在企業海外投資行為中對代理人問題與融資約束的調節機制,從而為我國上市公司的組織治理、分類管理提供幫助。相關部門在制定政策時亦可以此為參考。

〔責任編輯:沈丹〕

猜你喜歡

智富時代(2016年12期)2016-12-01 13:49:00

職工法律天地·下半月(2016年9期)2016-11-30 10:17:58

時代金融(2016年27期)2016-11-25 17:16:21

辦公室業務(2016年9期)2016-11-23 09:38:58

商情(2016年39期)2016-11-21 08:42:53

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 23:15:30

大經貿(2016年9期)2016-11-16 15:49:47

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:08:21

知音勵志·社科版(2016年8期)2016-11-05 05:12:52

商(2016年27期)2016-10-17 04:43:02