基于主成分分析對地產商業價格影響因素的研究

2017-05-30 18:57:49竺天辰

中國商論 2017年22期

關鍵詞:影響因素

竺天辰

摘 要:為了分析房價影響因素,本文首先借鑒歷史文獻中的影響因素進行回歸分析,其次使用主成分分析方法消除多重共線性對模型的干擾。對數據進行平穩性檢驗、協整檢驗,并使用Eviews軟件構建回歸模型。影響房價因素主要是地區生產總值、全社會固定資產投資、城市人口密度和城鎮居民人均可支配收入,最后結合模型對主要影響因素進行經濟層面的分析并提出減緩房價上升的建議。

關鍵詞:房價 回歸分析 主成分分析 影響因素

中圖分類號:F715.53 文獻標識碼:A 文章編號:2096-0298(2017)08(a)-139-04

當前我國社會中面臨的突出問題,莫過于高房價。近年來房地產的快速擴張,使房價保持高昂的上升趨勢。以北京為例,北京的商品住房均價從2005年的6788元每平方米上漲到2015年的22633元每平方米,平均每年以12.8%的漲幅快速上升。房價持續上漲已經成為影響中國經濟安全和社會穩定的重大隱患。黨和政府明確提出了住房保障政策目標,享有住房是每個人的基本權利,保障城鎮居民的住房權利,是政府義不容辭的責任。而高房價已經成為這一政策目標的最大障礙。那么影響高房價的因素有哪些?又是如何影響房價的?

1 文獻回顧

從20世紀90年代開始,學者們就對房地產價格的影響因素投入了大量的研究。Karl E. Case[1]研究發現房價與人均收入有著較強的正相關性。Clapp J. M. 和 Giaccotto C[2]研究發現人口對于住宅價格的變化有較好的預測能力。Quigley J.M[3]的研究認為經濟基本面的相關指標可以解釋房地產價格的走勢。Malpezzi S. A[4]通過133個都市區域的年度數據,得出住宅價格的變化不是隨機的。結合國內經濟,袁志剛、樊瀟彥[5]構造了房地產市場局部均衡模型。周京奎[6]提出了過度金融支持假說,認為過度的金融支持能影響房價的走勢。余壯雄和林建浩+在房地產市場局部均衡的框架下,提出了政府支持假說。還有的學者運用灰色預測模型對住宅價格進行分析, 對未來房價走勢作出了較準確的預測[8]。

2 房價影響因素模型的設定

2.1 變量的選取、解釋及數據處理

2.1.1 變量的選取

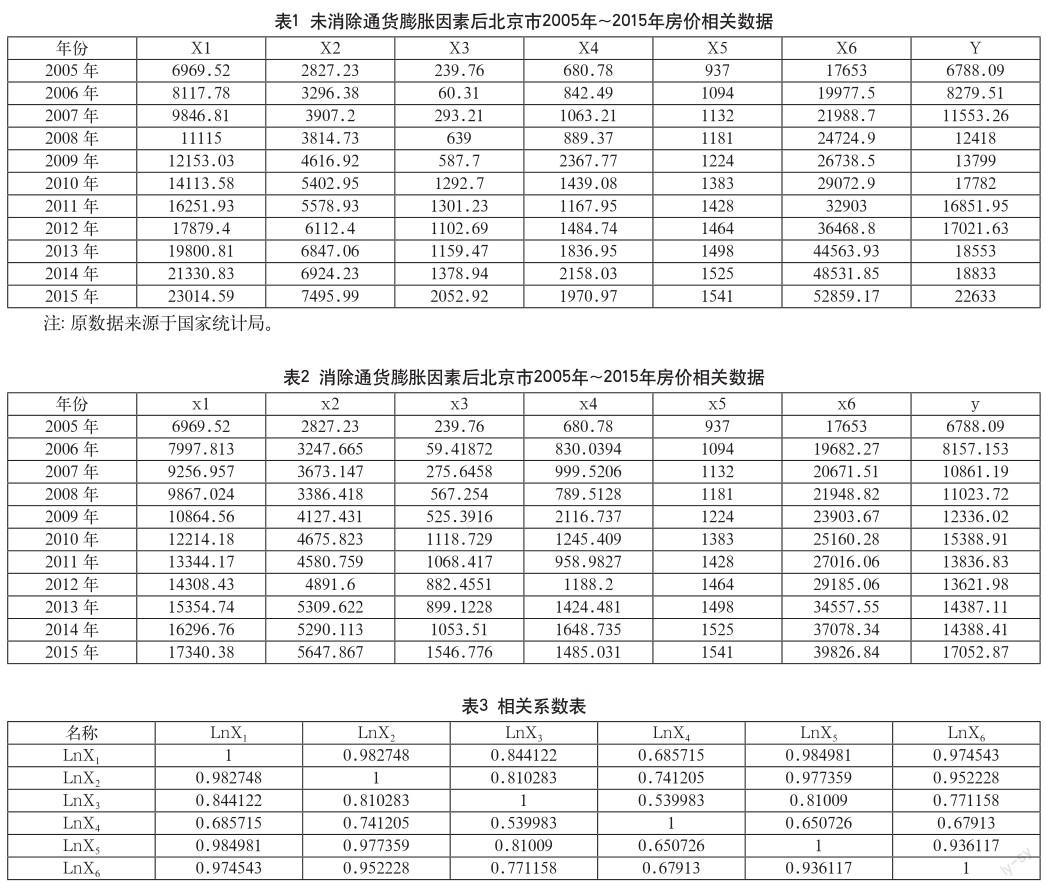

房價的高低受多重因素的影響,但并不是所有的都可以量化,本文在借鑒上述學者的研究成果基礎上,選取北京2005年~2015年數據作為分析對象,選擇可以量化的指標進行模型分析。取地區生產總值,全社會固定資產投資,房地產開發企業土地購置費用,房地產開發企業國內貸款,城市人口密度,城鎮居民人均可支配收入作為解釋變量。取商品房平均銷售價格作為被解釋變量。

2.1.2 變量的解釋

(1)地區生產總值(X1):是指本地區所有常住單位在一定時期內生產活動的最終成果。

(2)全社會固定資產投資(X2):是以貨幣表現的建造和購置固定資產活動的工作量,它是反映固定資產投資規模、速度、比例關系和使用方向的綜合性指標。

(3)房地產開發企業土地購置費用(X3):指房地產開發企業通過各種方式取得土地使用權而支付的費用。

(4)房地產開發企業國內貸款(X4):是指房地產開發經營企業或土地儲備機構發放的與房地產開發經營活動有關的貸款。

(5)城市人口密度(X5):指生活在城市范圍內的人口稀密的程度。

(6)城鎮居民人均可支配收入(X6):是指反映居民家庭全部現金收入能用于安排家庭日常生活的那部分收入。

2.1.3 數據的處理

為了消除通貨膨脹因素, 在處理各年數據時,以2005年為基準年,查詢出各年通貨膨脹率,然后將各年的名義數據進行處理,處理數據如表1、表2所示。

2.2 模型的建立

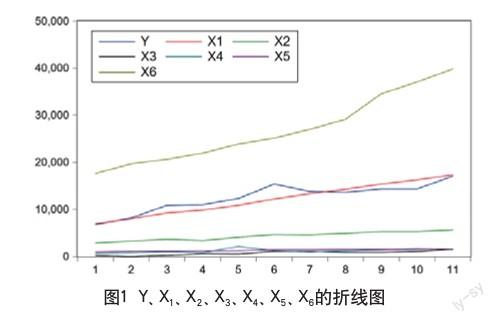

從圖1看出,Y隨著X1、X2、X3、X4、X5、X6的提高而增加,近似于線性關系,為分析被解釋變量與解釋變量變動的數量規律性,本文設定模型為:

首選對數線性模型, 是因為自變量的斜率度量了因變量對自變量的彈性,以方便于建立模型后經濟意義的解釋。

2.3 主成分分析前后的多元線性回歸分析

(1)利用Eviews軟件對經過處理后的數據進行多元線性回歸,并進行多重共線性的檢驗,判斷該模型是否具有多重共線性。基于2005年~2015年的數據,得到的回歸方程如下所示。

回歸結果顯示:可決系數為0.9515,說明模型的擬合程度較好,即被解釋變量商品房平均銷售價格可以很好地由回歸模型來解釋。但X1,X6經濟意義不通過。這表明模型可能存在嚴重的多重共線性。為了分析模型多重共線性,根據數據得相關系數檢驗如表3所示。

由表3可以看出,解釋變量相關系數較高。但是較高的簡單相關系數只是多重共線性存在的充分條件,而不是必要條件。為了確定數據確實存在多重共線性,對數據進行輔助回歸,并依據輔助回歸數據研究變量的方差擴大因子VIFj。VIFj的大小反映了解釋變量之間是否存在多重共線性。當VIFj大于等于10時,說明解釋變量與其余解釋變量之間有嚴重的多重共線性,且這種多重共線性可能會過度地影響OLS估計。

各個解釋變量的方差擴大因子值如表4所示。

根據表4所得數據可以發現該模型的確存在多重共線性。

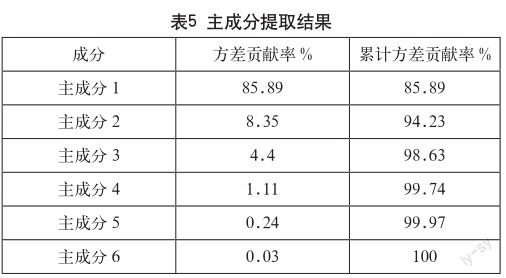

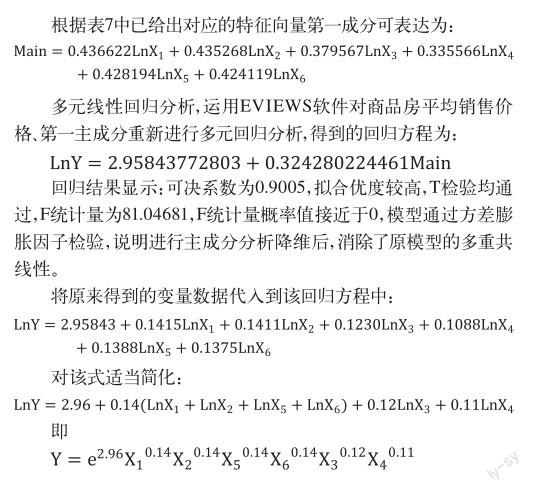

(2)主成分分析后的多元線性回歸分析。主成分分析能夠有效消除模型中的多重共線性,它的基本原理是通過投影的方法,實現數據的降維[9]。使用軟件對數據進行主成分分析,分析之后得到數據表5、表6所示。

其中第一主成分的方差貢獻率為85.9%, 說明該主成分反映了原指標85.9%的信息量。 已能較好反映總體變動情況。

3 模型檢驗

3.1 平穩性檢驗

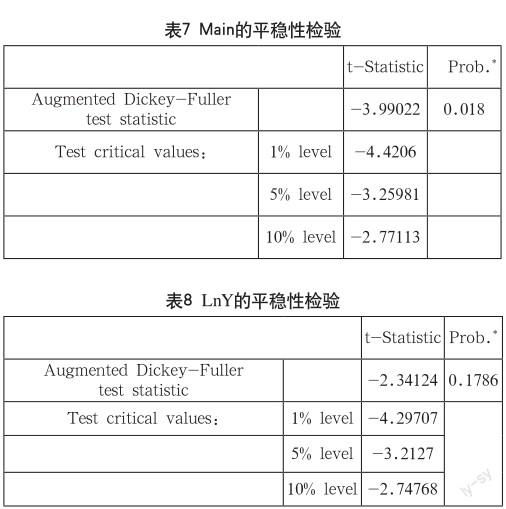

對于時間序列數據,如果建立的模型中存在非平穩變量,極有可能出現偽回歸現象。因此,為真正反映模型中變量之間的聯系,避免偽回歸問題的發生,要對商品房平均銷售價格、第一主成分2個變量進行平穩性檢驗,檢驗如表7、表8所示。

從檢驗結果看,在1%、5%、10%三個顯著性水平下,單位根檢驗的Mackinnon臨界值分別為-4.29707、-3.2127、-2.74768,t檢驗值-2.34124大于相應臨界值,表明LnY序列存在單位根,是非平穩序列。

3.2 協整檢驗

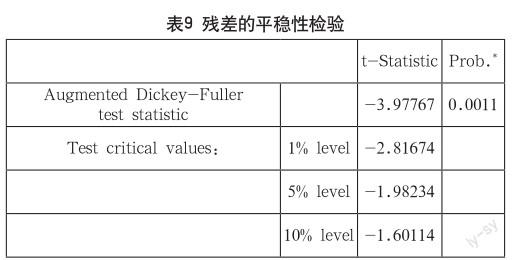

協整理論是指非平穩變量的線性組合可能是平穩的,基于此理論對回歸模型各變量進行協整檢驗。檢驗回歸殘差的平穩性,由于殘差序列的均值為0,所以選擇無截距項、無趨勢項的ADF檢驗,估計結果如表9所示。

在5%的顯著性水平下,t檢驗統計量為-3.97767,小于相應臨界值,表明殘差序列不存在單位根,是平穩序列,說明LnY和Main之間存在協整關系。

4 模型的分析和相關對策建議

4.1 模型分析

說明了影響2005年~2015年住房價格的最主要的因素是:地區生產總值、全社會固定資產投資、城市人口密度、城鎮居民人均可支配收入。該模型主要因素對房地產市場的影響具體表現在:(1)地區總值的增加預示著良好的經濟環境,經濟的繁榮帶來房地產市場的繁榮;(2)人口的增加會拉動對住房消費的剛性需求,會使均衡價格向上增加;(3)全社會固定資產投資、可支配收入的增加加大了住房市場的需求。上述分析從經濟意義上較好解釋了房地產市場的需求原理,而需求會影響住房價格。本模型較好表達了各個因素對房價的影響,因此本模型的建立是成功的。

4.2 相關對策建議

(1)這些年來,改革開放不斷深入和發展,人均收入不斷提高,經濟的繁榮帶來房地產市場的繁榮,因此,房價上漲是人均收入,地區生產總值上漲所導致的不可避免的結果,房價的調控必須首先尊重這一客觀規律(。2)各地區經濟發展的不平衡導致了人員流動的不均勻,過多的人涌入城市會快速的抬高房價。因此,調節地區、城鄉間的經濟發展差異,是解決人口相對均勻分布問題、解決房價攀高的一個重要手段。(3)投資因素是房價快速上升的又一問題。為了在一定程度上起到抑制房價上漲,讓住房使用效率達到最大化,應當在合適的時機推出房地產稅以抑制快速上漲的房價。

參考文獻

[1] Karl E.Case and Robert J.shiller.The Efficiency of the Market for Single -Family Homes[J].The American Economic Review,1989,79(1).

[2] Clapp J.M.and Giaccotto C.The Influence of Economic Variables on Local House Price Dynamics[J].Journal of Urban Economics,1994(36).

[3] Quigley J.M.Real Estate Prices and Economic Cycles[J]. International Real Estate Review,1999(2).

[4] Malpezzi S.A Simple Error Correction Model of Housing prices[J].Journal of Housing Economics,1999(8).

[5] 袁志剛,樊瀟彥.房地產市場理性泡沫分析[J].經濟研究,2003(3).

[6] 周京奎.房地產泡沫生成與演化——基于金融支持過度假說的一種解釋[J].財貿經濟,2006(5).

[7] 余壯雄,林建浩.誰推高了房價?開發商、置業者還是地方政府[J].經濟學家,2010(5).

[8] 楊東.成都市住宅房地產價格變動研究及預測[D].四川師范大學,2006(6).

[9] 高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2009.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07