基于信用評價的市場化債轉股標的企業的選擇

2017-05-30 00:48:14彭蓮珠詹麗燕

中國商論 2017年19期

關鍵詞:信用評價

彭蓮珠 詹麗燕

摘 要:我國國企杠桿率一直居高不下,企業的經營狀況不佳,面臨的財務困難日益嚴重,由此可能滋生的債務信用風險備受社會關注。為了有效降低企業過高的杠桿率,新一輪的債轉股又被推向舞臺。本文基于此背景,從信用風險的角度來評判債轉股的風險,通過信用評價的方法來研究如何篩選債轉股標的企業,為決策者提供參考。

關鍵詞:信用評價 債轉股 Z-score模型 logistic回歸

中圖分類號:F272 文獻標識碼:A 文章編號:2096-0298(2017)07(a)-155-02

企業杠桿率居高不下,債務信用風險備受社會關注,也使得商業銀行體系的不良資產規模不斷上升,增加了金融的系統性風險。為此,國務院推出了《關于積極穩妥降低企業杠桿率的意見》,鼓勵產能過剩的行業,如鋼鐵、煤炭等通過市場化債轉股的方式,降低企業杠桿率,對于具備發展潛力的標的企業優先債轉股,沒有發展前景和經營績效的將使企業停止相關支持。因此,采用合適的方法篩選債轉股的標的,是非常關鍵的步驟。本文試圖將企業信用評價的體系結合Z-score計分模型,應用于債轉股標的企業,以甄別合適的企業進行債轉股。

1 債轉股理論概述

1.1 債轉股的涵義

債轉股是指在貸款對象出現了償債問題時商業銀行所采取的一種資產保全方式,通過債轉股使使原來的債權人轉為企業的股東,使得企業的注冊資本增加而債務減少,以盡快恢復經營能力和盈利能力,并降低銀行的不良貸款率。

1.2 債轉股的風險

市場化債轉股有助于企業降低利息費用、減輕財務壓力,可以化解商業銀行體系的不良貸款,去產能、去庫存、去杠桿,推進供給側改革的實現。但是,債轉股也存在很多風險。

對于標的企業而言,可能會引發道德風險。債轉股的機制設計可能會使部分標的企業想方設法從銀行多獲得低成本貸款,用于高風險的投資,甚而忽視企業的經營和管理。1999年,我國的政策性債轉股的經驗數據表明,企業在利息費用下降和不良資產被剝離后,經營績效并沒有得到很好的提高。

從銀行方面看,債轉股可能會引發部分企業逃廢債,在實際操作中,銀行也可能會放松對信貸的審查,不良貸款風險增加;另一方面,債轉股可能會使得銀行體系流動性緊張,使得金融體系的系統風險增加。

從AMC角度看,如果接收太多扭虧無望、沒有發展前景的企業,則會增加自身的運營成本,增加風險。為盡快處理這些資產, AMC可能會不惜低價脫手,導致市場秩序混亂,資源浪費。

2 基于 信用評價的債轉股標的甄別理論基礎

不論何種風險,其根源都是債轉股標的企業由于宏觀經濟環境或者微觀管理上經營不善、業績虧損導致失去競爭力和清償力,即原債務的信用風險。因此,在甄別標的企業時,可以采用信用評價模型。

信用評價是針對信用風險評估的系統性方法,包括國際上普遍采用的信用評級(如穆迪公司的企業信用評級和主權信用評級)或者其他信用評分方法(如5C評價法等)。

Z-Score財務預警模型是Altman提出的,基于對企業的財務比率作為因素變量的多元統計方法,來預判企業是否破產。

本文將利用Z-Score財務預警模型的思想,結合logistic回歸進行建模,對標的企業進行綜合評價,以此為標準來甄別是否進行債轉股。

3 債轉股標的甄別的實證分析

3.1 預測變量的選擇

借鑒財政部頒布的“ 國有資本金績效評價規則”的財務指標評價體系,以企業的財務效益狀況、資產運營狀況、償債能力狀況、發展能力狀況等四大能力的財務指標比率為主要研究對象,選取8個財務比率作為實證研究的變量,分別為:X1,營運資金與總資產比率;X2,資產報酬率;X3,資產負債率;X4,留成收益與資產總額;X5,應收賬款周轉率;X6,每股收益;X7,凈資產收益率;X8,總資產增長率。

3.2 數據樣本的界定

以產能過剩的四大行鋼鐵行業,煤炭行業,有色金屬行業,化工行業中隨機選擇的40家國企的2015年度的數據為基礎來建立模型。第一組為20家非ST公司,第二組為20家ST公司,這兩類公司被分為0,1編碼的兩組對分變量類別,其中非ST公司為“1”,ST公司為“0”。

3.3 實證模型的建立

首先建立基于財務指標的logistic回歸模型:

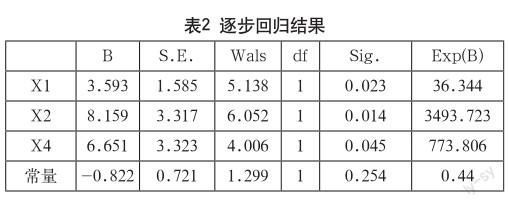

其中P表示因變量Z=1的概率。用統計軟件SPSS進行回歸,結果如表1所示。

初步回歸結果顯示模型具有多重共線性,因此,用逐步回歸法對模型進行修正。

結果顯示,三個變量X1,X2,X4系數均顯著。最后的模型為:

Z=1-@LOGIT(-(-0.822+3.593X1+8.159X2+6.651X4))

其中X1代表營運資金與總資產比率,X2代表資產報酬率,X4代表總資產增長率。

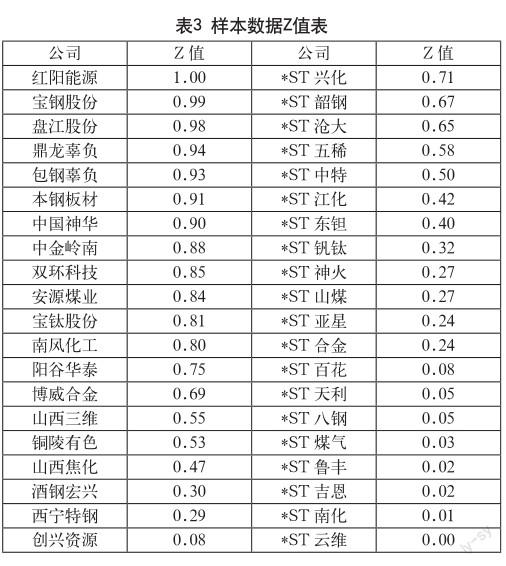

基于上述logistic回歸模型,求出樣本企業的Z值。

借鑒Hair(1998)的兩分法,將樣本數據中的非ST公司(正常企業)和ST公司(違約企業)分別計算其Z值的均值,為0.72和0.28,再將違約和正常公司作權重計算加權平均,計算結果為最優臨界值Z*=0.50。

即把Z=0.50看做是兩類公司的分水嶺,因此得出以下的判別法則:

(1)Z值小于0.50(Z<0.50)的公司,面臨嚴重財務危機,即所謂的“僵尸企業”,不應該進行債轉股,應該進行市場出清。

(2)Z值大于0.50小于0.72(0.50(3)Z值大于0.72(Z>0.72)的公司,財務安全公司,可能只存在暫時性的資金周轉困難,對于符合國家的產業政策的企業可以進行債轉股。

4 結語

本文基于信用評價的角度,綜合logistic回歸和Z-score模型,利用企業的財務指標建立市場化債轉股企業的甄別模型,有助于銀行或者金融機構進行債轉股的決策。債轉股的初衷是深化供給側改革,去杠桿、去產能、去庫存,給符合產業政策,有發展前景的企業降低債務壓力,進行融資支持;對于產能過剩、沒有競爭力、沒有發展前景的企業,進行淘汰,在金融政策方面實行差異化信貸支持。因此,對于企業來說,債轉股不是萬金油,也不是天上掉的餡餅,根本上還是要加強企業的經營管理、提高市場競爭力,改善業績才能在市場中立于不敗之地。

參考文獻

[1] 周小川.關于債轉股的幾個問題[J].經濟社會體制比較,1999(6).

[2] 陳筱語.淺議商業銀行不良資產處置中的以債轉股模式——也談禿鷲基金在我國的應用[J].商場現代化,2016(5).

[3] 婁飛鵬.商業銀行不良貸款債轉股的歷史經驗及實施建議[J].西南金融,2016(6).

[4] 鐘偉.債轉股:歷史、現狀及政策局限[J].新金融評論,2016(4).

[5] 陶源.中美上市公司Z-score財務危機預警模型比較研究[D].蘭州財經大學,2015.

[6] 徐秀渠.Altmans Z-Score模型在企業風險管理中的應用研究[J].經濟經緯,2010(4).

猜你喜歡

現代管理科學(2017年4期)2017-04-06 16:58:48

時代金融(2017年6期)2017-03-25 11:42:18

時代金融(2017年6期)2017-03-25 11:30:07

商場現代化(2016年26期)2016-11-21 22:12:27

商場現代化(2016年24期)2016-11-02 19:33:11

商(2016年25期)2016-07-29 21:07:14

電腦知識與技術(2016年16期)2016-07-22 18:50:34

商場現代化(2015年17期)2015-08-18 15:26:57

中國經貿導刊(2015年5期)2015-03-31 12:49:46

中國高新技術企業(2014年24期)2014-12-23 19:34:07