軍工企業(yè)固定資產運營效能評價模型研究

2017-07-17 14:16:37高建民

財會學習 2017年13期

關鍵詞:固定資產

高建民

摘要:通過研究制造型企業(yè)固定資產特征,總結影響固定資產運營效能的六個維度屬性。根據(jù)六個維度屬性量化影響軍工企業(yè)固定資產效能的指標,繼而利用上市公司樣本數(shù)據(jù)構建軍工企業(yè)固定資產運營效能評價模型。通過對固定資產效能的有效評判,軍工企業(yè)可以選擇適當?shù)墓潭ㄙY產運營策略,從而提升軍工企業(yè)固定資產運營效能。

關鍵詞:軍工企業(yè);固定資產;運營效能;評價模型

固定資產作為制造型企業(yè)資產的重要組成部分,其運營效能是衡量企業(yè)經營管理能力高低的重要標準。軍工企業(yè)肩負著國防建設的神圣使命,在生產經營方面具有特殊性,其固定資產運營效能高低受國家政策與企業(yè)經營管理的雙重制約。當前軍工企業(yè)正在進行建立以現(xiàn)代企業(yè)制度與法人治理結構為特征的深刻改革,其中以重組上市為特征的資產證券化是軍工企業(yè)未來的發(fā)展趨勢,為適應這種趨勢,研究適合軍工企業(yè)固定資產運營效能評價模型,對優(yōu)化軍工企業(yè)固定資產配置,促進軍工企業(yè)改革,提升軍工企業(yè)資本運作水平具有重要意義。

一、理論概述

固定資產運營效能,是指企業(yè)根據(jù)既定戰(zhàn)略目標選擇固定資產運營策略,以提高固定資產運營效率,保障實現(xiàn)經營目標的能力。固定資產運營效能受企業(yè)內外部因素共同影響。外部因素主要包括政治經濟環(huán)境、行業(yè)周期性,技術發(fā)展等。內部因素主要是固定資產的自身屬性。固定資產自身屬性可以分為六個維度,分別是存在性,即固定資產資物理狀態(tài)良好,可以正常使用;結構性,即固定資產在總資產中所占的比重;可持續(xù)性,即能夠維持企業(yè)可持續(xù)發(fā)展的需要且持續(xù)地產生凈現(xiàn)金流量的特性;收益性,即固定資產在使用過程中能夠為企業(yè)帶來經濟利益的能力;流動性,即固定資產在企業(yè)經營運作過程中被利用的效率和周轉速度;風險性,即固定資產變現(xiàn)能力,它影響財務風險的大小。因外部因素復雜多變,無法量化,所以從固定資產六個維度屬性出發(fā),構建軍工企業(yè)固定資產運營效能評價模型。

二、研究設計

(一)變量選擇

以軍工制造業(yè)上市公司是否被特別處理(簡稱“ST”)作為因變量,用字母Y表示,其計算公式為Y=1/[1+exp-(X)],來衡量軍工企業(yè)固定資產運營效能高低。以財務指標表示的固定資產六個維度屬性作為自變量:即X1表示固定資產成新率(固定資產凈值/固定資產原值),代表存在性變量;X2表示固定資產比率(固定資產凈額/期末總資產),代表結構性變量;X3表示固定資產現(xiàn)金回收率(經營活動現(xiàn)金凈流量/期末固定資產),X4表示固定資產增長率((期末固定資產-期初固定資產)/期初固定資產),均代表可持續(xù)性變量;X5表示固定資產凈利潤率(凈利潤/固定資產平均余額),X6表示固定資產報酬率(息稅前利潤/固定資產平均凈額),均代表收益性變量;X7表示固定資產周轉率(營業(yè)收入/固定資產平均凈額),代表流動性變量;X8表示固定資產負債率(長期借款/資產總額),代表風險性變量。以資產對數(shù)( LN (期末資產總額))作為衡量企業(yè)規(guī)模的控制變量,用X9表示。

(二)樣本與數(shù)據(jù)選擇

從我國A股軍工制造業(yè)上市公司選出17家ST公司,34家非ST公司作為建模樣本,選取樣本中2011至2015年報相關財務指標,進行統(tǒng)計分析,構建軍工企業(yè)固定資產運營效能評價模型。

三、模型建立與應用

(一)模型建立

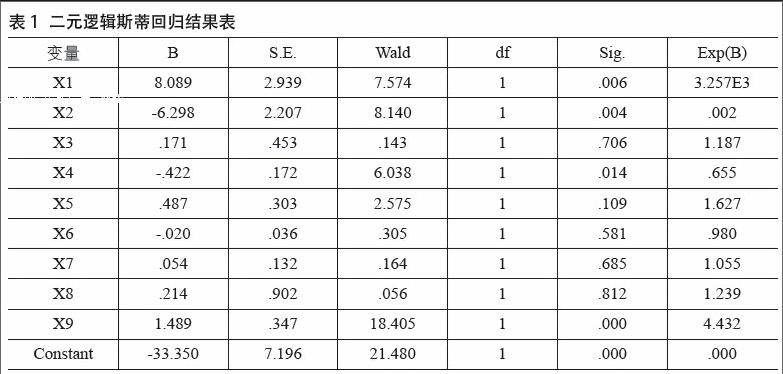

通過二元邏輯斯蒂回歸,構建軍工企業(yè)固定資產運營效能評價模型,如表1所示:

通過表1,整理出軍工企業(yè)固定資產運營效能評價模型:

Y=1/[1+exp-(-33.35+8.089X1-6.298X2

+0.171X3-0.422X4+0.487X5-0.02X6+0.054X7+0.214X8+1.489X9]。

從模型可以看出,固定資產成新率指標系數(shù)為8.089,與固定資產運營效能高低成正相關關系,顯著性水平很高。說明存在性變量是影響資產運營效能的最大權重指標,軍工企業(yè)應重視固定資產維修保養(yǎng),確保其具有良好的工作性能。

固定資產比率指標系數(shù)為-6.298,與固定資產運營效能成負相關關系,顯著性水平也很高。說明結構性變量是影響資產運營效能的第二大權重指標,固定資產比重越高,其運營效能越低。軍工企業(yè)應根據(jù)經營發(fā)展戰(zhàn)略合理配置固定資產結構,逐步降低不良資產比率,才能提高固定資產運營效能。

固定資產現(xiàn)金回收率指標系數(shù)0.171,與固定資產運營效能成正相關關系;固定資產增長率指標系數(shù)為-0.422,與固定資產運營效能成負相關關系,顯著性水平較高。說明可持續(xù)性變量對固定資產運營效能也具有一定的影響,軍工企業(yè)應提高經營管理效率,縮短產品研制與銷售回款周期;應控制固定資產增長率,從而提高固定資產運營效能。

固定資產凈利率指標系數(shù)為0.487,與固定資產運營效能成正相關關系;固定資產報酬率指標系數(shù)-0.02,與固定資產運營效能成負相關關系。說明收益性變量能夠影響固定資產運營效能,但是影響的結果需要根據(jù)企業(yè)實際經營情況具體分析。

固定資產周轉率指標系數(shù)0.054,與固定資產運能效能成正相關關系。與資產收益性、存在性與結構性變量指標相比,對資產運營效能影響的權重略低。

固定資產負債率指標系數(shù)0.214,與固定資產運營效能成正相關關系。說明軍工企業(yè)在保證財務風險可控的情況下,合理利用財務杠桿,能夠提高固定資產運營效能。

模型中控制變量系數(shù)1.489,且非常顯著。說明企業(yè)規(guī)模對固定資產運營效能具有顯著影響。

(二)模型應用

評價模型為概率判斷函數(shù),判定臨界值設置為0.5。將特定軍工企業(yè)相關指標代入模型中計算Y值。如果計算出來的概率值為0 根據(jù)固定資產運營效能評價模型的判斷結果,軍工企業(yè)可以選擇適當?shù)墓潭ㄙY產運營策略:對于運營效能較高的高收益高效率固定資產,應采取維持鞏固策略;對于運營效能中等的高收益低效率固定資產,應設計充足的工作量,提高使用效率;對于運營效能較低的低收益高效率固定資產,應維持高效率運作,并充分其盈利潛力;對于效能低下的低收益低效率固定資產,如果是因國防戰(zhàn)略需要而配置的,應進行維護與保留,否則,應予以剝離處置。 參考文獻: [1]Harris, M.and A.Raviv.Capital Structure and the Information Role of Debt[J].Journal of Finance.1990(45):321-349. [2]David Bernstein.Asset Quality and Scale Economies in Banking[J].Journal of Economics and Business.1996,48(2):157-166. [3]張鳴,張艷.財務困境預測的實證研究與述評[J].財經研究,2001(12). [4]徐泓,王玉梅.資產質量評價指標體系研究[J].經濟與管理研究,2009(5):117-121. [5]馬宇超.大規(guī)模同質不良資產組合的違約損失率估計方法[J].管理科學學報,2010,13(2):86-96. (作者單位:川南航天能源科技有限公司財務部)

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 14:19:35

財會學習(2016年19期)2016-11-10 04:44:05

企業(yè)導報(2016年17期)2016-11-07 20:45:19

時代金融(2016年23期)2016-10-31 12:53:49

商業(yè)會計(2016年15期)2016-10-21 08:37:56

經營者(2016年12期)2016-10-21 08:34:59

經營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現(xiàn)代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51