我國證券公司規模經濟與范圍經濟的實證研究

2017-08-11 19:42:07薛云

時代經貿 2016年12期

薛云

[摘要]證券公司是證券市場的一個中介,證券的發行、承銷,證券市場籌融資功能的實現,都需借助證券公司這個平臺。因此,我們可通過考察證券公司開展的業務范圍,來分析我國證券市場各項業務的經營狀況,為證券市場的健康發展提供建議。本文借助超越對數成本函數,對我國證券公司2007-2014年的規模經濟和范圍經濟狀況進行實證研究,同時將技術進步、利率及通貨膨脹引入模型,結果發現我國證券公司存在顯著的規模經濟效應,同時存在輕微的范圍經濟效應。

[關鍵詞]規模經濟;范圍經濟;技術進步;利率;通貨膨脹

一、引言

影響證券公司規模經濟和范圍經濟的因素很多,其開展業務的種類范圍,以及業務經營狀況都會對其產生影響,另外,技術進步、利率以及通貨膨脹也會對證券公司的經營情況產生影響,本文選取證券公司生產總成本作為被解釋變量,因此本文主要分析技術進步、利率及通貨膨脹對證券公司生產經營成本的影響。但這并不與本文研究內容脫離,因為不論是規模經濟還是范圍經濟,都與證券公司的經營成本相關,規模經濟表現為單位產品的平均成本隨產量的增加而下降,范圍經濟表現為同時生產兩種及以上產品的成本比分別生產的成本要低。

本文圍繞我國證券公司是否存在規模經濟與范圍經濟展開研究,對2007-2014年間證券公司的規模經濟和范圍經濟進行實證分析,同時考察技術進步、利率、通貨膨脹等因素對證券公司生產經營成本的影響,從而為我國證券公司的發展提供指導。

二、文獻述評

莫學斌和王中華(2003)對1999-2000年間證券公司的規模經濟進行研究,認為我國證券行業從2000年開始出現規模經濟。劉瑩(2006)采用數據包絡分析方法,對2004年14家證券公司的規模效率值進行測量,結果表明,我國證券公司不存在明顯的規模經濟。但是上述研究中,樣本數據過少,得出結論的可靠性有待驗證。對此,學者秦勁松(2011)選取2004年及2006-2009年5年間的證券公司數據作為樣本進行研究,結果顯示我國證券公司整體上處于規模經濟階段,為充分發揮規模經濟效應,鼓勵政府完善券商退出機制。但是,我國從2007年1月1日起實行新的會計準則,會計核算口徑發生較大變化,我們應以2007年作為分界點研究證券公司的規模經濟。丁巧云和王力(2014)以2008-2012五年間的證券公司作為樣本,采用DEA方法研究證券公司的規模經濟狀況,結果表明大部分證券公司處于規模經濟階段,但也有少數公司處于規模不經濟階段。同時,他們運用超越對數成本函數計算得出證券公司的最優總資產規模為100億元。但是,丁巧云,王力未將投資銀行業務與資產管理業務作為超越對數函數的產出項。趙旭(2015)基于技術進步的視角,對證券公司規模經濟的研究表明,大型證券公司存在規模不經濟而中小證券公司存在規模經濟,且趙旭提出了特定產品的規模經濟和技術進步效應的衡量方法,研究表明技術進步會顯著降低證券公司的經營成本。

在美國,證券公司也被稱為投資銀行或證券經紀商,Anthony and walter(1994)指出,美國的大部分投資銀行存在范圍經濟效應。黃澤勇(2012a)對證券公司范圍經濟的研究表明,我國證券公司存在范圍經濟,且大型證券公司的范圍經濟效應大于中型證券公司,國有證券公司的范圍經濟效應大于非國有證券公司。目前國內專門針對證券公司范圍經濟的研究較少,且研究中所選取的樣本沒有近兩年的數據,因此,根據最新的數據,對證券公司的范圍經濟狀況進行研究很有必要。

三、數據選取說明

本文選取2007至2014八年間的證券公司作為研究樣本。數據來源于中國證券業協會官網,wind數據庫,國家統計局官網以及中國人民銀行官網。雖然中國證券業協會公布了2006年各家證券公司的財務報告,但由于我國從2007年開始實行新的會計準則,由于統計口徑的問題,我們不能將2006年數據納入研究樣本。

在研究樣本中,有證券公司投資銀行業務收入或資產管理業務收入為零的情況,收入為O時,該項業務收入就不能納入模型,根據定義,y為0時,lny無意義。故我們選擇將收入為O的情況記為收入等于1,In1等于0,就可以剔除模型中該項該因素的影響,更符合實際。對于財務報告中未公布該年度在職員工人數的公司,我們取2007至2014年間該公司公布的員工人數的平均值代替。為了保證獲得盡可能多的樣本數量,未公布固定資產折舊情況的,我們用固定資產年初賬面價值減去年末賬面價值的余額代替;未公布本年度應付職工薪酬增加額的,用應付職工薪酬年末余額減去年初余額代替。

四、我國證券公司規模經濟和范圍經濟的實證研究

(一)選擇檢驗規模經濟和范圍經濟的模型

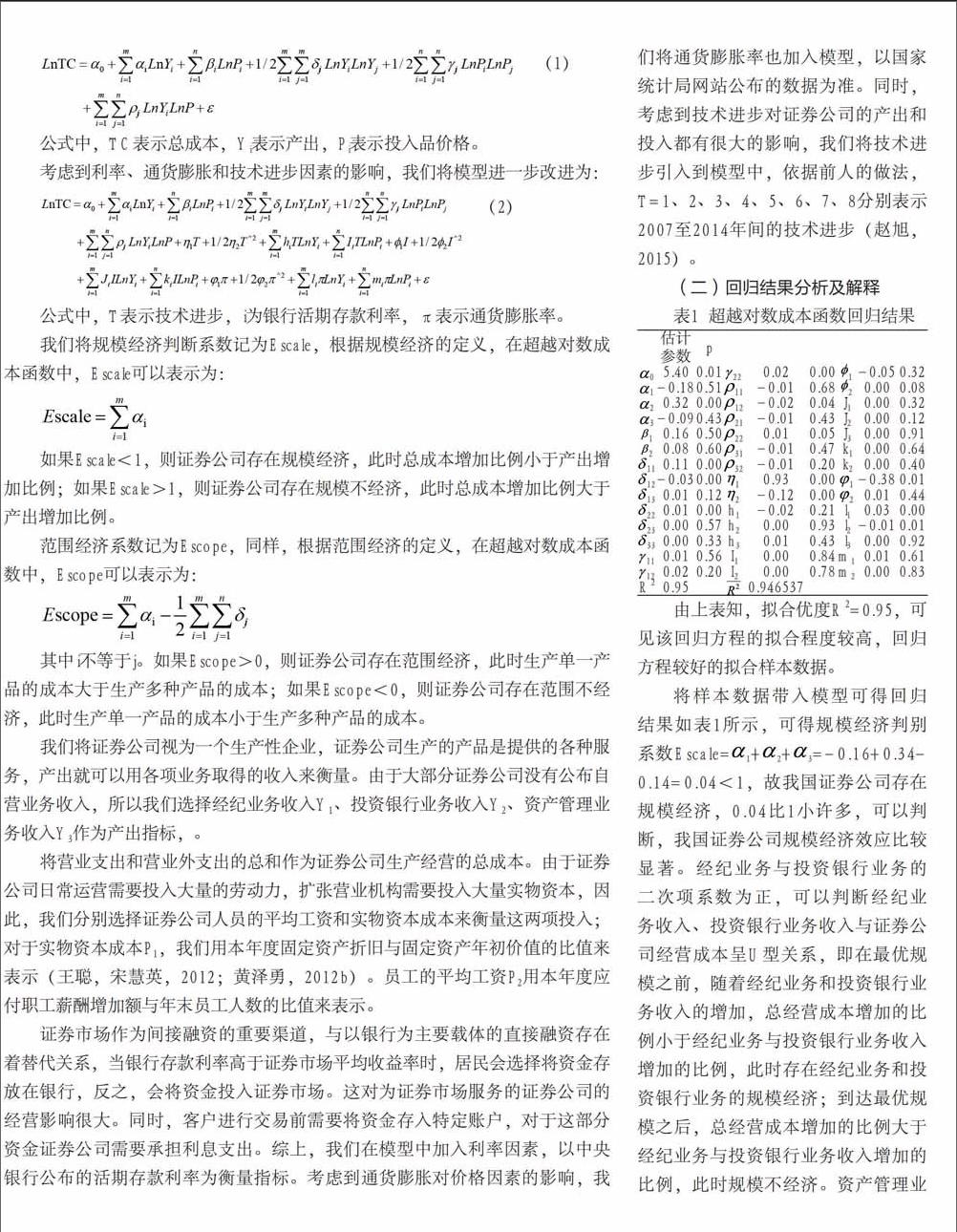

在超越對數成本函數中,既考慮了開展單一業務對證券公司成本的影響,又考慮了開展多種業務對證券公司成本的影響,將此對比就可判斷當前證券公司是否存在規模經濟。另外,超越對數成本函數對數據的要求不高(王聰和鄒朋飛,2003b;)。因此,我們選擇超越對數成本函數作為本文的原始模型。

超越對數成本函數的一般形式為:

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00