農業上市公司社會責任對資源配置效率的影響研究

2017-08-16 04:36:41董淑蘭杜夢茹

會計之友 2017年16期

董淑蘭++杜夢茹

【摘 要】 為了更好地協調農業上市公司社會責任與資源配置效率的關系,提高農業板塊資源配置效率水平,文章以2013—2015年我國農業上市公司為樣本,利用Wurgler模型測度企業資源配置效率水平,采用社會責任貢獻率法衡量企業社會責任,在此基礎上從各利益相關者視角出發研究了農業上市公司社會責任對其資源配置效率的影響。研究發現:公司對環境履行的社會責任與資源配置效率在1%的水平上呈顯著正相關,對投資者和政府履行的社會責任與資源配置效率在5%的水平上顯著正相關,對弱勢和公益群體履行的社會責任與資源配置效率在10%的水平上顯著負相關,對其他利益相關者以及各利益相關者總體履行的社會責任與資源配置效率沒有顯著相關性。另外,農業板塊資源配置效率整體水平較低,且行業內各細分板塊間差異較大。

【關鍵詞】 農業上市公司; 社會責任; 資源配置效率; 利益相關者

【中圖分類號】 F275;F230 【文獻標識碼】 A 【文章編號】 1004-5937(2017)16-0054-06

一、引言

企業作為社會的微觀主體,具有自然和社會的二重屬性。其中,自然屬性是實現經濟價值最大化的實體,擔任“經濟人”角色,其職責就是合理配置企業的各種資源,而社會屬性則是指企業的“社會人”角色,企業除了要實現自身經濟價值最大化以外,還要置身于社會大環境之中,與整個社會的發展進一步融合。企業不只是創造利潤,還包括保護環境和增進社會福利(Stephen et al.,2004)。當前,伴隨經濟發展出現的環境污染、資源浪費與枯竭、產品安全等社會責任問題成為學者們關注的熱點,企業應該承擔社會責任也逐漸成為理論界和實務界的共識。

農業企業的社會責任一直是社會各界關注的熱點問題。農業企業除了承擔和其他企業相同的社會責任以外,其行業特征還決定了其社會責任的特殊性,農產品及其安全與人類健康及生命緊密相關,綠色食品、生態農業將成為未來的發展趨勢,政府對農業的支持力度也不斷加大。面對當前農業企業普遍存在資源配置不均衡、配置效率較低,以及不斷出現的社會責任問題,農業企業如何能更好地將其自然屬性和社會屬性融為一體,如何更好地協調履行社會責任與資源配置效率的關系,使其在履行社會責任的同時,實現資源配置高效,形成履行社會責任與資源配置效率之間的良性運行機制?

本文的貢獻在于以農業上市公司年報披露的社會責任信息和財務數據為依據,從利益相關者視角出發,探究農業企業對各利益相關者履行的社會責任對農業板塊資源配置效率的影響,揭示農業企業社會責任對資源配置效率影響的基本規律,從而為其更好地履行社會責任和提高農業板塊資源配置效率提供經驗數據支持,為政府制定農業經濟的相關政策提供理論參考。

二、文獻回顧

最早提出企業社會責任概念的是Oliver Sheldon(1924),認為企業社會責任包含道德因素。后續代表性研究還有:Bowen(1953)的《商人的社會責任》,20世紀30—50年代Berle and Dodd關于“公司管理者是誰的委托人”的爭論,以及Carroll(1979)提出企業社會責任是指某一特定時期社會對組織所寄托的經濟、法律、倫理和自由裁決的期望等。自21世紀初,學者們就開始關注企業社會責任與企業績效關系的研究。Peloza (2009)評述了128篇探討CSR與企業績效關系的研究,發現其中59%為正相關、14%為負相關、27%為混合性或無相關。具體有:(1)正相關。企業承擔社會責任有助于提升企業戰略地位,獲得聲譽資本等戰略性資源,最終提高企業績效。張兆國等[1]選擇剔除“噪音”后的總資產息稅前利潤率計量財務績效指標,得出滯后一期的社會責任與企業當期財務績效存在顯著正相關關系。王克穩等[2]認為在房地產行業,企業承擔慈善責任對企業績效的正向作用最強。(2)負相關。Freeman et al.[3]得出企業履行社會責任和企業績效之間呈顯著負相關關系,即企業當期承擔社會責任越多,當期的財務績效表現越差,企業履行社會責任的同時加劇了股價的崩盤風險,不利于企業績效提升[4]。(3)不顯著及混合性。McWilliams et al.[5]認為企業社會責任與財務績效之間不存在顯著關聯。Flammer(2013)認為企業社會責任與企業績效存在非線性關系。Barnett(2012)等發現企業社會責任與企業績效呈U型關系。Hillman et al.(2001)認為企業社會責任與企業績效呈倒U型關系。

綜上所述,學者們在企業社會責任與企業績效的關系方面進行了比較充分的研究,由于研究方法、指標設計、樣本選擇等原因使研究結論分別呈現正相關、負相關、不顯著和混合性等情況。但鮮有學者關注農業板塊的社會責任與資源配置效率的關系,而基于各利益相關者視角,關注企業社會責任對資源配置效率的影響也不多見。這正是本文研究的重點,也是本文選題的現實意義。

三、理論分析與研究假設

企業是各利益相關者締結的“一組契約”,企業期望從各利益相關者獲得各種資源和良好的經營環境。企業更好地履行對各利益相關者的社會責任,有利于企業贏得各利益相關者的信賴和支持[1],從而減少企業與利益相關者之間的交易成本,提高資源配置效率。因此,提出假設1。

假設1:從總體上看,農業上市公司履行社會責任與資源配置效率正相關。

企業披露社會責任信息的目的是能使外部投資者做出決策,降低資本成本,提高資金利用率[6]。農業板塊的經濟效益受自然因素影響較大,具有不確定性,因此,投入產出之間的規律難以把握,農業上市公司的外部投資者進行決策時對公司披露的信息依賴性更強。而農業上市公司更好地履行社會責任,能夠向投資者傳遞更積極、可靠的信息,充分披露這些信息能夠減少經營者和投資者之間的信息不對稱程度,降低投資者的逆向選擇風險[7],從而降低交易成本,提高資源配置效率。因此,提出假設2。

假設2:農業上市公司更好地履行對投資者的社會責任與資源配置效率正相關。

根據信號傳遞理論,社會責任履行情況越好的公司越愿意對外披露社會責任信息,各利益相關者通過市場的信息對公司的信譽、盈利能力形成準確判斷。逯東等[8]認為決策主體通過信息傳遞的有效性可以實現資源的有效配置。良好的供應鏈合作伙伴關系可以實現在一定時期內信息互通、風險共擔、利益共享,確保某個特定的目標和利益的實現(Mathews et al.,1996)。農業企業積極履行對供應商的責任,向農戶傳遞有效信號,可與農戶保持長期的合作伙伴關系(Jones,1995),促進產品和需求信息在農戶與農業企業之間快速傳遞,降低庫存成本與交易費用,實現資源與信息共享,在激烈的市場競爭中獲取競爭優勢,實現資源高效配置。因此,提出假設3。

假設3:農業上市公司更好地履行對供應商的社會責任與資源配置效率正相關。

“專業化”的存在使公司和員工之間產生了委托代理關系,而員工作為“專業優勢”的代理人代表委托人行動。農業上市公司的一些員工相對于其他行業來講,具有精通農作物種植、機械化操作、病蟲害防治、育種選種等專門技術,這些技術往往是農業行業取得良好經濟收益的重要保證。因此,農業上市公司的員工是企業最重要的生產要素,企業更好地承擔對員工的社會責任,能夠提高員工忠誠度和滿意度[9],并能降低員工離職率,提高勞動技能和勞動生產率(李祥進等,2012),同時,利于企業與員工保持長期雇傭關系,減少人力資本支出,提高資源配置效率。因此,提出假設4。

假設4:農業上市公司更好履行對員工的社會責任與資源配置效率正相關。

消費者是企業實現其價值的最終來源,企業切實履行對客戶和消費者的責任可以幫助企業了解消費者需求,促進創新,開拓市場,實現資源在行業范圍內流通[10]。農產品的主要特點是其可食性,因此,農產品種類、數量,特別是其安全性等,關系著消費者的生命安全,農產品對消費者來說非常重要。農業上市公司更好地履行對消費者的社會責任,能夠提高產品質量或服務水平,加大對農產品開發投入,誠信經營,有利于減少企業與消費者之間的摩擦,增強消費者的信任感,使企業與消費群體之間形成良性互動,減少委托代理沖突,實現資源有效配置。因此,提出假設5。

假設5:農業上市公司更好地履行對消費者的社會責任與資源配置效率正相關。

在農業板塊,基于農產品的重要性,使得政府在資源配置過程中發揮著重要的作用。企業承擔對政府的社會責任,有利于企業獲得更多的資源,贏得更加寬松的發展環境,企業還可以通過承擔社會責任來獲取政府的好感和信任,建立或維持與政府的關系,并獲得額外的好處[11]。Qian and Strahan(2007)認為企業配置資源的能力受到其所在國家法律和制度的影響,如果一個國家的市場化程度越高,政策環境越寬松,則企業所面臨的束縛就越少,其配置資源的效率也越高。農業上市公司更好地履行對政府的社會責任,可以更好地保障農業基礎地位,提高國家支持和保護農業政策資金的使用效率(石巧君,2013)。因此,提出假設6。

假設6:農業上市公司更好地履行對政府的社會責任與資源配置效率正相關。

可持續發展理論認為,企業在實現經濟發展和完成經營目標的基礎上,還要平衡好與環境保護、社會責任的關系。土地資源過度開發與浪費、農藥化肥過度使用而導致的土地污染、地下水超采等系列問題已經威脅到農業的基礎地位。因此,農業上市公司承擔著退耕還草、退耕還濕、重金屬污染耕地修復、地下水超采治理等社會責任。承擔環境責任基于對資源利用與利用效率的綜合權衡[12],企業更好地履行對環境的責任,可約束企業行為,在經營過程中有效利用資源、減少環境污染,由此減少因污染與浪費導致的直接或間接的經濟損失。因此,提出假設7。

假設7:農業上市公司更好地履行對環境的社會責任與資源配置效率正相關。

根據印象管理理論,企業對弱勢與公益群體直接的贊助支出或公益事業的支持,能夠更好地得到社會認可,使企業在短期內樹立良好的形象。但虛假的印象管理手段則會適得其反,高勇強等[13]認為慈善捐贈支出是企業內在社會責任缺失的遮羞布,即企業通過慈善捐贈以掩蓋或轉移外界對其污染環境、浪費資源等行為的關注。Caulkin[14]、Campbell[15]發現有些企業花大把的錢進行慈善捐贈,但背地里卻污染環境、壓榨員工和從事其他不正當行為,即捐贈聲勢越大,企業越容易有不道德行為,慈善捐贈的動機是降低企業聲譽損失,而且企業對弱勢與公益群體的社會責任通常表現為直接的資金流出或貨幣支出,因此,企業慈善捐贈行為代表了一種代理成本,攫取了股東財富,影響了企業配置資源的能力。因此,提出假設8。

假設8:農業上市公司更好地履行對弱勢與公益群體的責任與資源配置效率負相關。

四、研究設計

(一)樣本選取和數據來源

本文以2013—2015年滬、深兩市的農業上市公司為研究對象,具體樣本中剔除數據不全和當年被ST的企業,最終得到54家農業上市公司,共計162個樣本。本文的財務數據來源于國泰安數據庫、RESSET數據庫和巨潮資訊網站,并通過樣本公司的年報和網站數據進行補充,采用SPSS 19.0和Excel 2003進行數據處理。

(二)變量設計

1.被解釋變量:資源配置效率

在學術研究中,Wurgler(2000)模型被廣泛用于計算資源配置效率[16]。因此,本文借鑒該模型對農業行業內各細分板塊的資源配置效率進行衡量。

Wurgler模型的基本原理是:基于投資增減對效益變動的反應靈敏程度,來判斷企業資源配置效率的水平,Coef為正,且數值越大時,投資增減對效益變動的反應越靈敏,資源配置效率越高。

該模型公式:

Ln■=α0+Coef×Ln■+εi,t (1)

上述模型中,I代表固定資產凈值,即資本投入;V代表實現的增加值,即資本產出;i代表農業板塊;t代表年份;Coef代表投資增長率對行業增加值增長率的彈性系數,即投資反應系數,其數值越大,資源配置效率越高。

為了計算農業上市公司資源配置效率,本文將農業上市公司在行業內細分為種植業板塊、林業板塊、畜牧業板塊、農副食品加工業板塊、漁業板塊。以各農業板塊每股籌集的資本金和每股凈利潤之間的關系來衡量資源配置效率[17]。用每股籌集的資本金代替式中的I,用每股凈收益代替式中的V,按年度分板塊對公式2進行OLS估計,得出反應系數β,若β顯著為正且數值越大,說明資源配置效率越高。

Ii,t=α0+β×Vi,t+ε (2)

2.解釋變量:農業上市公司社會責任及各利益相關者責任

基于利益相關者理論和我國現行財務報告信息披露體系,本文將農業上市公司的利益相關者分為消費者、供應商、員工、投資者、政府、弱勢與公益群體、環境7小類,并按此類別衡量公司對各利益相關者履行的社會責任。借鑒已有研究,本文采用社會責任貢獻率來衡量企業對各利益相關者履行的社會責任[18-19],以樣本公司年報披露的相關信息,計算農業上市公司對各利益相關者的社會責任貢獻率。本文以每一元的收入會將其中的多少支付給各利益相關者,體現企業對各利益相關者的真實貢獻率,企業單位收入對某類利益相關者的社會責任貢獻率越大,表明企業對該利益相關者履行的社會責任越好,反之,表明企業對該利益相關者履行的社會責任越差。

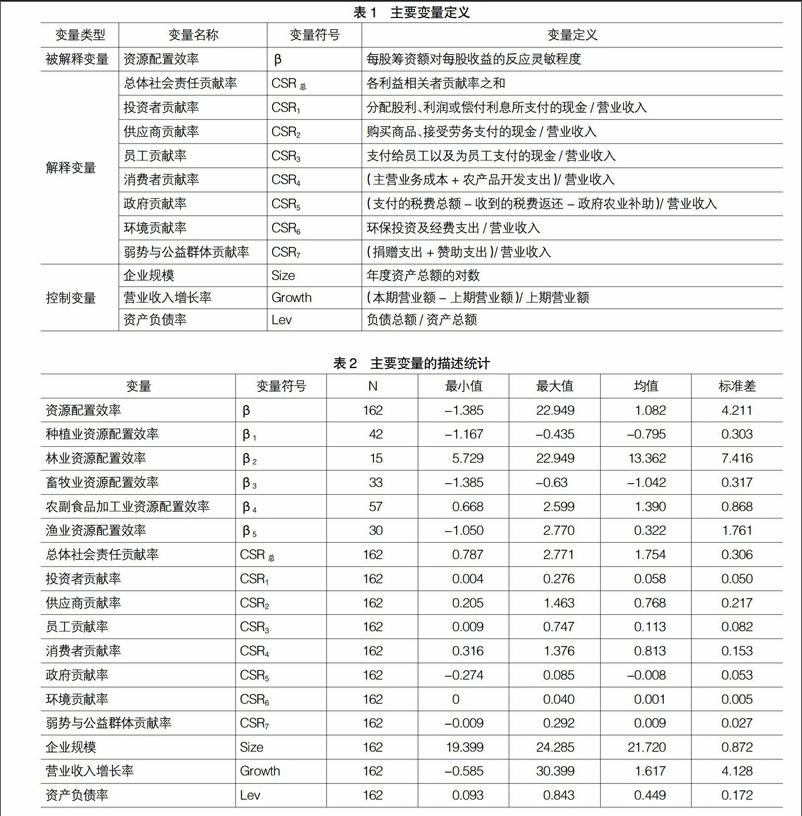

本文涉及的被解釋變量、解釋變量說明如表1。

(三)模型構建

為檢驗假設1構建模型1:

β=α0+α1CSR總+α2Size+α3Growth+α4Lev+?灼

(1)

為檢驗假設2—假設8構建模型2:

β=α0+α1CSR1+α2CSR2+α3CSR3+α4CSR4+α5CSR4+

α6CSR6+α7CSR7+α8Size+α9Growth+α10Lev+?灼 (2)

五、實證結果分析

(一)描述性統計分析

表2為各變量的描述性統計。樣本公司對各利益相關者的貢獻率水平從高到低依次為消費者、供應商、員工、投資者、弱勢與公益群體、環境、政府;其中,公司對消費者的貢獻率均值為0.813,表明農業上市公司對消費者履行的社會責任最好,對政府的貢獻率均值為-0.008,表明農業上市公司對政府履行的社會責任最差;從整體看,萬福生科(300268)、益生股份(002458)、天山生物(300313)、大康農業(002505)、中水漁業(000798)社會責任履行情況較好,壹橋海參(002447)、登海種業(002041)、北大荒(600598)、萬向德農(600371)、荃銀高科(300087)社會責任履行情況較差。

行業內各板塊資源配置效率水平依次為林業、農副食品加工業、漁業、種植業、畜牧業,均值分別為13.362、1.390、0.322、-0.795、-1.042,說明農業上市公司各板塊中,林業板塊資源配置效率水平最高,畜牧業板塊資源配置效率水平最低;且各農業板塊之間資源配置效率水平差異較大,標準差為4.211,最大值達到22.949,最小值僅為-1.385;從整體看,農業板塊資源配置效率水平較低,均值僅為1.082。

(二)多元回歸分析

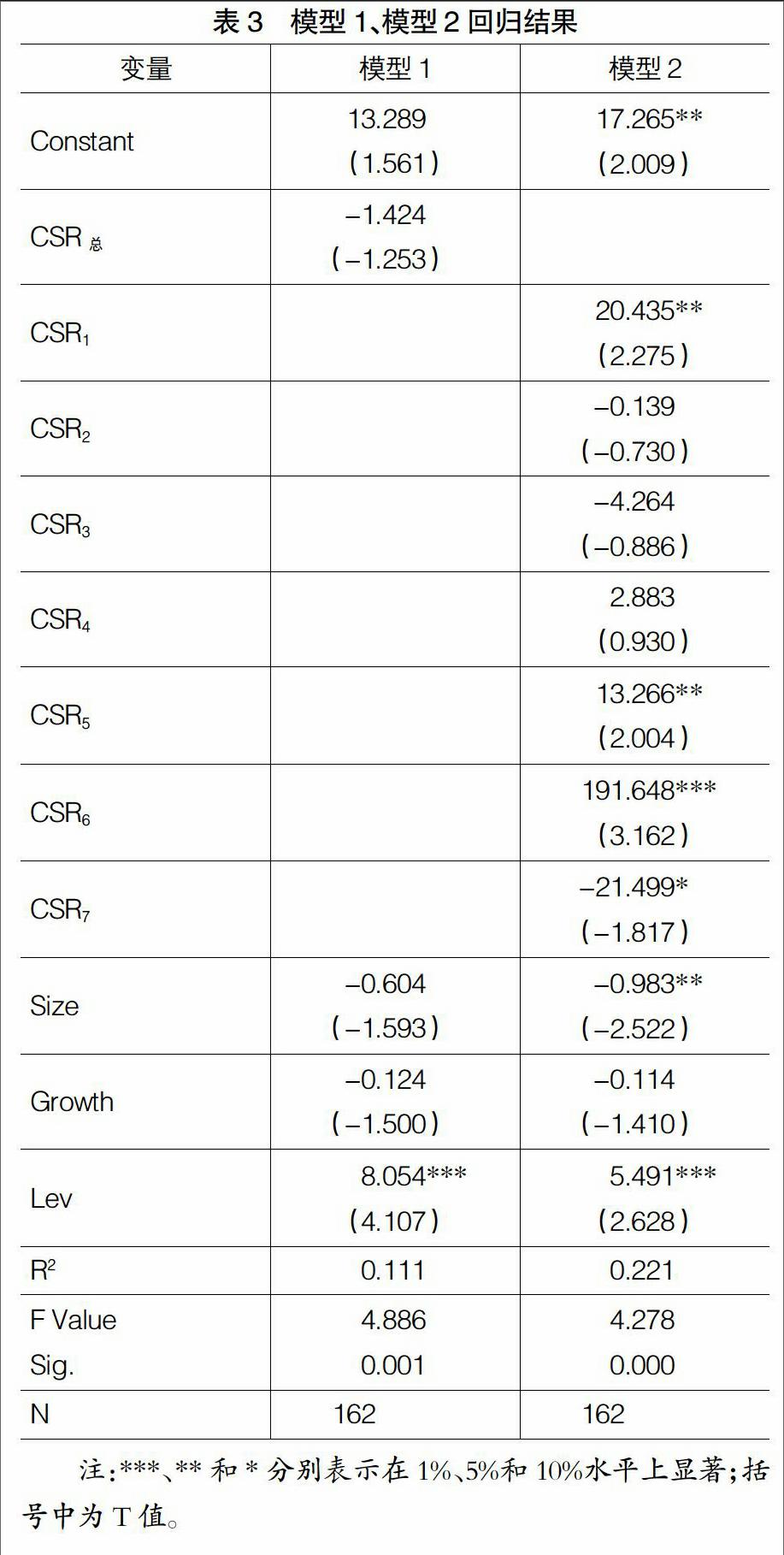

為了檢驗農業上市公司履行整體社會責任情況對資源配置效率的影響,本文以總體社會責任為自變量、資源配置效率為因變量建立回歸模型1,回歸結果如表3。農業上市公司對各利益相關者履行的總體社會責任與資源配置效率負相關,但不顯著,表明農業上市公司的整體社會責任履行情況對資源配置效率沒有顯著影響,假設1沒有通過驗證。

為了進一步檢驗農業上市公司對各利益相關者履行社會責任情況對資源配置效率的影響,本文分別以公司對各利益相關者履行的社會責任為自變量、資源配置效率為因變量建立回歸模型2,回歸結果如表3。

農業上市公司對環境履行的社會責任與資源配置效率在1%的水平上呈顯著正相關,對投資者和政府履行的社會責任與資源配置效率在5%的水平上呈顯著正相關,對弱勢與公益群體履行的社會責任與資源配置效率在10%的水平上呈顯著負相關,對供應商、員工履行的社會責任與資源配置效率負相關但不顯著,對消費者履行的社會責任與資源配置效率正相關但不顯著,表明農業上市公司更好地履行對政府、投資者、環境的社會責任能夠顯著提高資源配置效率,假設2、6、7通過驗證;公司更好地履行對弱勢與公益群的社會責任,則會導致源配置效率的顯著降低,假設8通過驗證;公司對供應商、員工、消費者等利益相關者履行的社會責任水平對資源配置效率沒有顯著影響,假設3、4、5沒有通過驗證。綜上所述,假設2、6、7、8通過驗證,假設1、3、4、5沒有通過驗證,假設實證檢驗結果統計如表4。

六、結論與建議

(一)研究結論

本文以2013—2015年我國農業上市公司為研究樣本,檢驗農業板塊社會責任對資源配置效率的影響,研究發現:

(1)農業上市公司更好地履行對政府、投資者、環境的社會責任會顯著提高其資源配置效率,對弱勢與公益群體履行比較多的社會責任不利于資源配置效率的提高,對各利益相關者履行的總體社會責任,以及對供應商、員工、消費者履行社會責任對資源配置效率沒有顯著影響。

(2)我國農業板塊資源配置效率水平整體較低,種植業板塊、畜牧業板塊仍有很大的上升空間。另外,行業內各個細分板塊間資源配置效率水平差異較大,其中,林業板塊資源配置效率水平最高,畜牧業板塊資源配置效率水平最低。

(二)政策建議

1.政府層面

一是要建立農業企業對供應商、員工、消費者,特別是對弱勢與公益群體等利益相關者履行社會責任的激勵機制。企業承擔社會責任,特別是關注弱勢群體、支持公益事業是其社會屬性的主要表現,是國家穩定、社會和諧、持續發展的必要條件,建立一個優良的激勵機制可以保證企業更好地履行社會責任。

二是農業板塊應以提高行業整體資源配置效率水平為目標,充分發揮市場對資源配置的決定作用,減少政府干預,促進行業自身的可持續發展。在各細分板塊內,以林業板塊資源配置模式為導向,帶動種植業板塊和畜牧業板塊資源配置效率水平的提升,以縮小各板塊之間資源配置效率水平差異。

2.公司層面

一是要建立以資源配置效率為導向的公司社會責任履行機制。農業板塊整體資源配置效率水平不高,在充分發揮市場資源配置作用的同時,公司應積極履行對政府、投資者、環境等利益相關者的社會責任,特別是種植業板塊、畜牧業板塊的公司,更應加強對政府、投資者和環境的社會責任,以提高資源配置效率。

二是要關注公司履行社會責任所產生的關系價值。在各利益相關者中,供應商、員工、消費者在供、產、銷三個環節發揮著重要作用,對這三類利益相關者更好地履行社會責任,不僅緊密關系著農產品數量、質量,而且從長期來看,能夠使公司獲得聲譽、品牌形象、市場份額等多方面利益,產生關系價值,為公司發展創造機會。●

【參考文獻】

[1] 張兆國,靳小翠,李庚秦.企業社會責任與財務績效之間交互跨期影響實證研究[J].會計研究,2013(8): 32-39.

[2] 王克穩,金占明,焦捷. 戰略群組身份、企業慈善捐贈和企業績效—— 基于中國房地產行業的實證研究[J].南開管理評論,2014(6):53-62.

[3] FREEMAN O L, KAREN R. The farmer and the money economy: the role of the private sector in the agricultural development of LDCS[J]. Technological Forecasting and Social Change,1982,22(2):183-200.

[4] 權小鋒,肖紅軍.社會責任披露對股價崩盤風險的影響研究:基于會計穩健性的中介機理[J].中國軟科學,2016(6):80-97.

[5] MCWILLIAMS A, SIEGEL D. Corporate social responsibility:a theory of the firm perspective[J].The Academy of Management Review,2001,26(1):117-127.

[6] RICHARDSON A J, WELKER M. Social disclosure,financial disclosure and the cost of equity capital[J].Accounting,Organizations and Society, 2001, 26(8):597-616.

[7] 曹亞勇,王建瓊,于麗麗.公司社會責任信息披露與投資效率的實證研究[J].管理世界,2012(12):183-185.

[8] 逯東,孫巖,楊丹.會計信息與資源配置效率研究評述[J].會計研究,2012(6):19-24.

[9] BRIDGES, JARRISON. Employee perceptions of stakeholder focus and commitment to the organization[J].Journal of Managerial Issues,2003,21(4):498-509.

[10] 王清剛,徐欣宇.企業社會責任的價值創造機理及實證檢驗——基于利益相關者理論和生命周期理論[J].中國軟科學,2016(2):179-192.

[11] 賈明,張■.高管的政治關聯影響公司慈善行為嗎?[J].管理世界,2010(4):99-113.

[12] 賀立龍,朱方明,陳中偉.企業環境責任界定與測評:環境資源配置的視[J].管理世界,2014(3):180-182.

[13] 高勇強, 陳亞靜, 張云均.“紅領巾”還是“綠領巾”:民營企業慈善捐贈動機研究[J].管理世界,2012(8):106-114.

[14] CAULKIN S. Waste not, want not[J]. Metalworking Production,2002,22(2):203-205(3).

[15] CAMPBELL J L. Why Would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility[J]. Academy of Management Review,2007,32(3):946-967.

[16] JEFFREY WURGLER. Financial markets and the allocation of capital[J]. Journal of Financial Economics,2000(58):187-214.

[17] 游家興.市場信息效率的提高會改善資源配置效率嗎——基于R2的研究視角[J].數量經濟技術經濟研究,2008(2):110-116.

[18] 沈洪濤,王立彥,萬拓.社會責任報告及鑒證能否傳遞有效信號——基于企業聲譽理論的分析[J].審計研究,2011(4):87-93.

[19] 陳麗蓉,韓彬,楊興龍.企業社會責任與高管變更交互影響研究——基于A股上市公司的經驗證據[J].會計研究,2015(8):53-64.

猜你喜歡

旅游世界·旅游發展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 05:37:28

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51