互聯網金融浪潮下證券公司轉型探索

2017-09-04 09:05:10楊稀男

合作經濟與科技 2017年16期

關鍵詞:互聯網金融

楊稀男

[提要] 2013年以來,“互聯網金融”大行其道,尤其是阿里巴巴與天弘基金合作推出“余額寶”產品之后,互聯網金融熱度已達到前所未有的程度。互聯網金融創業公司和產品如泉涌般紛紛出現,如網絡貸款平臺、P2P融資平臺等,國內大型電子商務平臺企業更是攜海量客戶群體,憑借技術和數據優勢,不斷縱深發展金融業務和服務。阿里巴巴集團的阿里小貸、余額寶、淘寶基金店;百度公司推出的“百度百發”;騰訊公司與國金證券合作發展證券業務,東方財富網推出第三方基金在線銷售平臺等,其中阿里巴巴的余額寶更是以先發優勢及穩定的收益率受到投資者的熱捧。本文通過分析證券公司試水互聯網金融成功案例,探索傳統證券公司在互聯網金融的浪潮中如何謀求轉型與發展。

關鍵詞:互聯網金融;財富管理;大數據分析

中圖分類號:F83 文獻標識碼:A

收錄日期:2017年5月25日

一、國金證券——第一個吃螃蟹的人

國金證券2013年11月22日晚間公告將與騰訊展開戰略合作。在各家券商觸網的嘗試中,國金證券與騰訊的合作更具影響力,也更具實際意義,可以說,國金是第一個吃螃蟹的人。

雙方將通過金融創新和互聯網技術創新,發揮各自優勢,共同打造在線金融服務平臺。公司與騰訊合作的內容包括多個方面,具體合作項目如下:

(一)網絡券商。騰訊以騰訊網(www.qq.com)、手機端自選股等核心資源為承載,全面推廣國金證券網上平臺,為投資者提供在線開戶、在線交易、在線客服等功能。

(二)在線理財。協議雙方打造國金證券在線理財超市,展示國金旗下各類理財產品,騰訊協助國金實現理財產品在線銷售并建立專屬頁面宣傳推廣。騰訊為國金提供支付接口,為國金的理財產品銷售提供支持和技術保障。

(三)線下高端投資活動。協議雙方共同打造系列品牌活動、共同策劃實施投資咨詢報告會等線下活動平臺,聚集高端人群,為廣大客戶提供專業金融理財服務。同時,騰訊將為國金證券開通微信官方公共賬戶,并協助國金證券完成架構設計、平臺開發、功能定位、產品規劃等相關工作。

二、其他券商與互聯網公司合作的成功案例

(一)華泰證券與網易合作。華泰證券與網易簽署《戰略合作協議》,內容包括:高層定期交流;網易利用期下各業務平臺的宣傳資源給予華泰證券進行品牌包裝、產品推廣、業務接入、平臺支持、營銷活動等多層面的支持;網上開戶業務合作,網易或關聯公司在相關產品或頻道增加證券開戶功能或入口,并指導用戶在華泰證券開戶。此外,在其他如研究咨詢業務方面、資產管理業務方面等也會在將來有進一步合作的可能性。

(二)東吳證券與同花順合作。東吳證券與同花順簽署《戰略合作協議書》,在互聯網金融領域將開展全方位的合作,協議有效期為三年,雙方將在互聯網渠道模塊、大數據服務模塊以及互聯網信用平臺模塊三個方面展開深度合作;另外,公司擬以自有資金收購蘇州市民卡有限公司20%的股權,這一舉措將可能給公司帶來新的收入增長點。

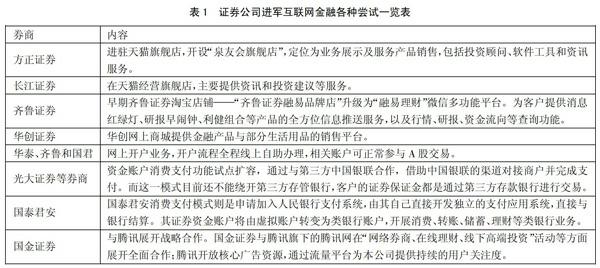

(三)各大券商進軍互聯網金融的各種嘗試。目前,各大證券公司正在不遺余力地大肆進軍互聯網金融,現將各證券公司的互聯網金融創新內容對比,見表1。(表1)

通過表1可見,傳統證券公司在嘗試互聯網金融業務時,多從網上開戶或網上店鋪開始突破,或者與互聯網公司達成戰略合作,共同進軍互聯網金融領域。

三、他山之石,可以攻玉

通過學習以上證券公司與互聯網公司共同合作開發互聯網金融產品及業務的成功案例,傳統證券公司可以根據自身的條件采取以下策略:

(一)與互聯網公司進行深度合作。應在淘寶上開網店,售賣自己的產品,還可以根據自身的特色和優勢,與有意向、有實力的互聯網公司進行深度合作,充分利用對方的互聯網技術和客戶資源,實現雙方的共贏。

(二)“長尾客戶”是進攻互聯網金融的重點。應制定專門的售后服務控制流程對客戶使用或購買互聯網金融產品后可能出現的問題或咨詢及時做出反饋,以有效控制售后服務,增強客戶的用戶體驗。

傳統證券公司需重點關注以下幾個方面:(1)以移動支付為切入點,尋找公司的“長尾客戶”,比如探索“第三方支付+證券”、“電信企業+證券”、“銀聯+證券公司”、“證券+手機制造商”、“虛擬運營商+證券”的合作模式;(2)構建互聯網金融平臺,打造產品資金池,引進“長尾客戶”的同時,保證客戶的資金都可以自由流動;(3)加強前瞻性產品研究,嘗試“彎道超車”,只有實現產品的創新,才能引發證券公司的互聯網金融革命;(4)線上線下同步推進,重點關注公司的小微客戶,并持續探索并完善傳統證券公司的“長尾客戶”產品服務體系;(5)充分整合外部資源,打造金融創新生態圈,提高互聯網證券的創新成效。

(三)積極備戰大數據。證券公司應積極搭建大數據平臺。對于證券公司而言,如何快速地整合公司內外部海量數據資源,通過數據挖掘、數據管理和數據分析的手段,為公司在風險控制、業務創新和客戶的精細化管理方面提供決策依據,幫助公司在高頻交易、小額信貸、精準營銷等領域加速推進。同時,實時和非實時的計算分析能力,為企業提供全周期的低成本高性能的商業智能平臺支持。

最后,在浩浩蕩蕩的互聯網金融浪潮中,傳統證券公司應結合自身的優勢和特色,通過長尾分析和大數據分析來進行客戶的選擇和產品的定位,并通過內外部環境分析和自身優劣勢分析,開發合適的互聯網金融產品。同時,應當尋找合適的互聯網企業作為戰略合作伙伴,共同承擔業務的風險與責任,在大互聯網時代中實現公司的價值。

主要參考文獻:

[1]雷曜,陳維.互聯網時代——追尋金融的新起點[M].機械工業出版社,2014.

[2]李耀東,李鈞.互聯網金融框架與實踐[M].電子工業出版社,2014.

[3]劉建軍.金牌服務管理[M].廣東經濟出版社,2005.

[4]Goldman Sachs.Mobile Monetization:Does the Shift in Traffic Pay[J].2012.

[5]何宗炎.華泰證券——牽手網易全面進軍互聯網金融[R].上海申銀萬國證券研究所有限公司研究報告,2014.4.9.

[6]繳文超,羅曉娟.東吳證券(601555)自營、投行助收入增長,互聯網金融有序推進[R].平安非銀金融研究報告,2014.10.31.

[7]魏濤,劉義.民營中小券商:互聯網金融的天然擁抱者——路在何方·互聯網金融系列之(一)[R].中信建投研究發展部研究報告,2014.2.17.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21