跨界、聯合、獨立:美國傳統電視媒體的新媒體轉型模式研究

2017-09-16 04:11:43吳俐萍池薇

新媒體研究 2017年15期

吳俐萍+池薇

摘 要 由于技術發展帶來的巨大沖擊,美國傳統電視媒體在內容制作、內容整合領域優勢漸失,且因壟斷傳輸渠道導致收費昂貴,加之Netflix等新興網絡視頻媒體的崛起,使得傳統的付費電視用戶數大幅下滑。面對市場格局的改變,傳統電視媒體在競爭的過程中形成了三種主要的新媒體轉型模式,即以MSNBC為代表的跨界合作模式、以Hulu為代表的業內聯合模式,及以HBO為代表的獨立模式來應對互聯網所帶來的挑戰。

關鍵詞 美國;傳統電視媒體;新媒體轉型;模式

中圖分類號 G2 文獻標識碼 A 文章編號 2096-0360(2017)15-0066-06

Netflix、YouTube、Amazon等網絡新媒體的迅速崛起,給美國以CBS、NBC、ABC、FOX①四大電視網為代表的傳統電視媒體帶來巨大沖擊,同時,改變了美國傳媒業原有的市場格局。本文在描摹美國傳統電視業發展現狀的基礎上,重點研究傳統電視媒體運用何種模式推動其新媒體轉型,以應對強大的競爭壓力。盡管中美兩國電視業存在巨大差異,但卻面對相似的網絡新媒體競爭壓力,加之,受眾行為習慣的改變趨勢相同,美國傳統電視媒體在探索過程中的經驗得失也能為中國傳統電視臺特別是網絡電視臺的發展提供借鑒。

1 美國傳統電視媒體的現狀

美國電視業經過70多年的發展已經成為一個非常成熟的產業,整個產業鏈由內容制作者、內容整合者、內容傳輸渠道三部分組成,最后抵達受眾。由于技術進步不斷改變業界形態,傳統電視媒體最初在各個環節都處于強勢壟斷地位的情形已不復

存在。

1.1 內容制作領域優勢漸失

美國傳統電視媒體曾經在內容制作領域占有絕對優勢,但2012年后在有線電視及網絡視頻網站的沖擊下優勢漸失。據好萊塢報道網站的數據顯示,2002年傳統電視媒體的原創劇數量為135部,占當年總產量的74%,在此領域擁有絕對優勢。2009后這種優勢逐漸被有線電視取代,到2012年,有線電視的原創劇數量達125部,開始超越傳統電視媒體。2013年,以《紙牌屋》為代表的網絡視頻網站自制劇異軍突起,在原創劇中的比重迅速增加,到2016年,網絡視頻網站原創劇的生產量為93部,已達到傳統電視媒體生產能力的64%。與此同時,網絡視頻網站原創劇生產量的增幅與傳統電視媒體的形成鮮明對比,2016年較之2015年,前者的增幅為102%,后者的為-3%②。

1.2 內容整合優勢不再

內容整合也曾是傳統電視媒體的優勢之一,但有線電視網和網絡視頻網站的發展逐漸將這一優勢瓦解。最初,CBS、ABC、NBC和FOX是獨具優勢的內容整合者,他們即從好萊塢和各大獨立制片商手里購買內容,又自制內容,然后整合到自己的廣播電視網中,以無線電波的方式把電視信息傳送給觀眾。有線電視興起后,傳播渠道被大大拓寬,對內容的需求量也迅速增長,于是,大量的有線電視頻道誕生,如體育頻道(ESPN)、尼克少兒頻道(Nickelodeon)、歷史頻道(History Channel)等。在此背景下,有線電視網(Cable network)成了新的內容整合者,他們購買內容或頻道并打包傳送給觀眾。

接著,以Netflix、Amazon為代表的網絡視頻網站憑借資本優勢對傳統電視媒體及有線電視網內容整合者的角色發起了強有力的挑戰。據CNBC報道,2016年,Netflix在內容購買上的投資達50億美元,超過了NBC的43億美元、CBS的40億美元。雖然不及排名第一的ESPN的73億美元,但考慮到ESPN、NBC、CBS在購買體育賽事轉播權上的大筆支出,Netflix在除體育賽事之外對內容購買的投資遠高于他們。而Amazon在2016年對內容購買的投資也達到32億美元,位列第五③。預計2017年,Netflix在內容購買上的投資將達到60億美元,Amazon在內容購買上的投資將達到45億美元。不僅如此,Amazon還將觸角伸向了傳統電視媒體的優勢領域,與美國最受關注的賽事全美橄欖球聯盟(NFL)達成了5 000萬美元的協議,獲得了該賽事的轉播權,以吸引觀眾④。

1.3 壟斷內容傳輸渠道導致付費有線電視收費昂貴,用戶流失加速。

在美國,90%的家庭都使用多頻道視頻內容傳輸系統(MVPD,Multichannel video programming distributor)來收看電視。MVPD是收費的,用戶付費從提供MVPD服務的內容傳輸商那里購買不同的套餐,可收看十幾至幾百個電視頻道。

在近20多年的發展過程中,盡管美國的MVPD形成了以有線電纜傳輸、衛星傳輸、光纖網絡傳輸為主的多元化傳輸渠道,但由于信號傳輸是典型的壟斷行業,市場進入門檻非常高,整個行業處于壟斷狀態。美國排名前六位的內容傳輸商的用戶總數為8 297萬戶⑤,占2016年美國付費電視訂閱總數9 940萬戶⑥的83.5%,這意味著康卡斯特(Comcast)等6家主要內容傳輸商幾乎壟斷了MVPD市場。

長期壟斷導致美國有線電視費用非常昂貴,且漲價幅度遠高于同期通貨膨脹率。1995年,訂閱付費有線電視的平均費用為每月22.35美元,2015年已漲到了每月69.03美元,在20年間,平均每年的漲幅為5.8%,而同期的通貨膨脹率為每年2.2%⑦。

有線電視費用的不斷上漲給Netflix等網絡視頻網站的發展留下了可乘之機。從2010年開始,美國付費有線電視行業就出現了“剪線族”(Cord Cutting),用戶數開始大幅下滑,年平均收縮率達到2.4%。到2017年,僅第一季度就有76.2萬用戶取消訂閱,是有史以來下滑幅度最大的一季⑧。同期,以Netflix為代表的網絡視頻訂戶數增長迅速。截止2017年第一季度,Netflix美國國內訂戶數已達5 085萬,全球訂戶總數達到9 875萬戶⑨。endprint

科技創新產生的“創造性破壞”對傳統電視業產業鏈產生廣泛影響,并導致用戶逐漸流失。以CBS、ABC、NBC和FOX四大電視網為代表的傳統電視業也并非坐以待斃,他們不斷地探索新的發展模式,以應對互聯網時代的挑戰。

2 美國傳統電視媒體轉型的三種主要模式

美國傳統電視媒體在互聯網開始商業化運作之初就涉足其中。追溯互聯網的發展史,1995年是網絡商業化元年,Amazon在這一年開始運營。美國傳統電視媒體也是在這一年開始涉足互聯網。

2.1 1996年:MSNBC為代表的跨界合作模式

1995年,NBC⑩開始運營“NBC桌面電視服務”(NBC Desktop Video),向個人用戶的電腦實時傳送財經及金融新聞節目視頻。1996年,NBC與微軟公司合作,共同投資組建了一個全新的有線電視頻道MSNBC與一個新聞網站msnbc.com,但各自獨立運營。MSNBC由在紐約的NBC總部負責運營,msnbc.com則由微軟公司負責運營。雙方的合作關系在持續16年后于2012年結束。

微軟與NBC的合作誕生于互聯網商業化運作的初期,是“內容+技術”合作的早期模式。在1990年代中期,傳統媒體占據內容生產優勢,科技公司擁有技術優勢,雙方合作以期實現雙贏。但是,由于MSNBC和msnbc.com一直處于分開運營的狀態,內容與技術并未實現真正融合。同時,伴隨著互聯網的高速發展,內容生產的格局逐步改變并日趨多元化,初期的合作對雙方都造成掣肘。NBC的新聞節目雖然放在了網上,但廣告由微軟負責,令NBC無法自主開發新聞內容的商業價值。而微軟網站的新聞內容也只能依靠NBC來提供,在內容的豐富程度上落后于雅虎等競爭對手。

合作的終止也是雙方調整發展戰略的體現。結束合作后,微軟主要將精力集中于網絡客戶,明確提出通過內容共享協議來做新聞聚合,擺脫了NBC作為其唯一新聞來源的狀態。同時,利用先進技術從整個互聯網中挖掘實時信息,使用戶能獲悉互聯網上最新的重大新聞及趨勢?。而NBC則認為,結束合作能令他們全面進軍數字平臺并完全控制

內容。

盡管微軟與NBC的合作以分手告終,但“內容+技術”的跨界合作模式仍然是傳統電視媒體與科技公司合作的重要途徑。2011年10月,雅虎與ABC達成戰略合作協議,ABC成為雅虎新聞的主要內容提供者,兩家公司還協同合作,為雙方的網站采制新聞報道。由于互聯網公司一直存在廣告收入增長緩慢的難題,雅虎旨在通過此舉推動廣告增長。而在新聞及其他內容數字化傳播持續“破壞”傳統媒體業務的情況下,ABC也企圖借助美國最大門戶網站的優勢地位,加強其在線業務,增強網絡影響力?。2012年12月,雅虎又與NBC體育部門(NBC Sports Group)展開合作,雙方整合各自的體育內容,并在互聯網和電視上進行推廣。2015年12月,雙方再度續約,除了進一步豐富內容外,還將給雅虎的手機和微博客用戶提供NBC的體育內容。

2.2 2008年:以Hulu為代表的業內聯合模式

早在2006年,付費電視用戶增長率就出現了下滑的趨勢。與之相反,以Netflix為代表的網絡視頻卻呈現出了強勁的增長勢頭。

傳統電視市場逐漸被蠶食,網絡視頻又擁有巨大的市場潛力,在此背景下,2007年8月FOX和NBC聯手組建了Hulu?,當時Hulu中還有一個股東是美國私募股權投資公司普羅維登斯資本,該公司擁有10%的股份。2008年3月,Hulu正式為美國公眾提供服務。2009年4月,ABC加入Hulu,購入了27%的股份。2012年10月,普羅維登斯資本將其所持有的10%股份賣給了Hulu的媒體股東們,至此,Hulu成為一家完全由傳統媒體持股的公司??。

2016年8月,時代華納購入Hulu10%的股份。目前,Hulu的股權結構中,除時代華納持有10%的股份外,21世紀福克斯、康卡斯特、迪士尼分別持有30%的股份。

Hulu是強勢傳統電視媒體的聯盟,占據了內容資源上的先天優勢,并且在十年的發展過程中完成了由免費模式向付費模式的轉型。在運營的初期,Hulu還是沿襲傳統媒體的商業模式,即內容免費,但在節目中插播廣告。2010年,Hulu推出了Hulu Plus,即付費訂閱模式,訂閱費為每月9.99美

元。與Hulu的免費版本一樣,Hulu的付費訂閱內容也包含廣告,但訂戶可收看的內容比免費用戶更多。而且,相比免費用戶只能通過臺式電腦和筆記本電腦收看Hulu,付費用戶可以通過多個移動終端或智能電視收看。至此,Hulu的商業模式轉變成為付費與免費并存的模式。2015年,Hulu推出無廣告版的訂閱模式,其訂閱價格為每月11.99美

元。2016年,Hulu宣布不再提供免費服務,并推出了兩種訂閱方式,一種是訂閱費每月7.99美元的有限廣告方式,即在節目播放時會插入有限的廣告。一種是39.99美元每月的電視直播方式(Hulu with Live TV),訂戶的體驗與付費有線電視相同,并且可以通過多個移動終端或智能電視等方式收看50個以上的電視頻道。

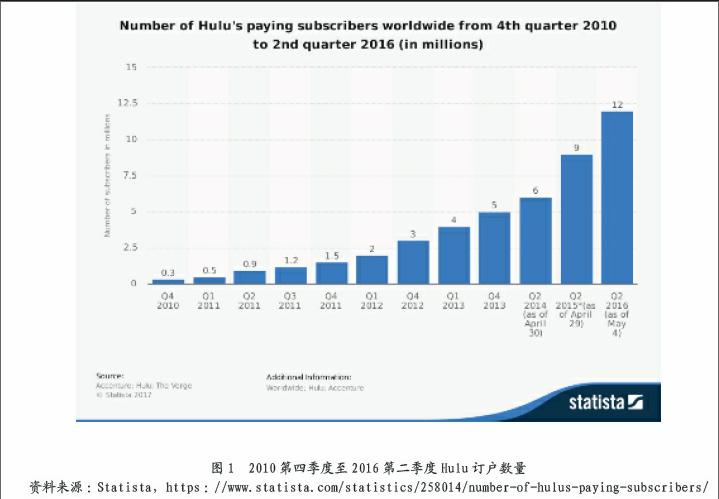

強強聯合的業內聯合模式成為傳統電視媒體應對視頻網站挑戰的有效手段。盡管目前在訂戶數量及觀眾數量上仍落后于Netflix和Amazon,但Hulu表現出了良好的增長趨勢,且增長幅度超過Netflix和Amazon。目前,Hulu的訂戶數量達到了1 200萬戶(見圖1),觀眾總數達到3 200萬人,占視頻網站市場份額的16.5%,在Netflix和Amazon之后位列第三。并且,從Hulu成立以來,利潤也實現了穩定增長。2008年,Hulu的利潤僅為2 000萬美元,到2016年,其利潤已達20億美元,預計2017年將達到24億美元。

2.3 2015年:以HBO為代表的獨立模式endprint

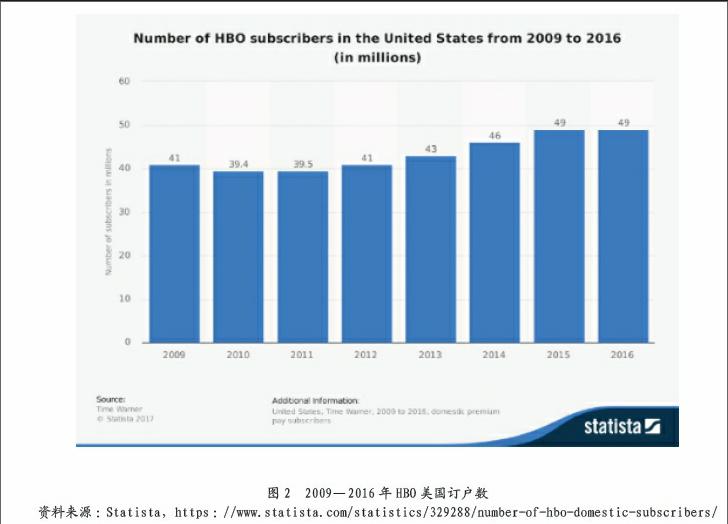

HBO(Home Box Office)隸屬于時代華納集團,是美國歷史最悠久的第二大付費電視頻道,其推出的《權力的游戲》曾創下收視紀錄。長期以來,HBO的優質內容是其競爭優勢。與許多電視頻道依賴廣告收入不同,HBO的收入主要來源于用戶訂閱,訂閱費占據了公司營業收入的75%。近年來,HBO的訂戶數保持穩定,但增長緩慢,2015、2016連續2年,其訂閱用戶數均為4 900萬(見圖2),這一訂閱量在2016年底被Netflix超越。

由于HBO絕大多數的美國用戶都是通過有線電視網付費訂閱的,因此,“剪線族”的快速增長對HBO影響明顯。2015年4月,HBO推出了HBO NOW流媒體服務,觀眾可以像訂閱Netflix那樣直接從HBO網站上訂閱HBO的頻道,價格為14.99美元每月,高于Netflix9.99美元每月的標準訂閱價。HBO NOW的目標是美國國內觀眾達到1 000萬人。

憑借著長期以來的內容優勢,HBO NOW推出后,訂閱用戶增長迅速。2015年底,訂閱用戶數已近100萬。2016年,HBO NOW訂閱用戶數比2015年翻了三倍,接近240萬戶。盡管目前HBO NOW的訂閱用戶數在HBO 4 900萬的訂戶數中所占比例很小,但其增長幅度遠超HBO有線電視訂戶數的增長。

HBO NOW訂戶的加速增長在一定程度上抵消了有線電視用戶大幅下滑對HBO所產生的負面影響。并且,用戶基數的增長為HBO利潤率的提升提供了可能性。當用戶通過各個有線電視網訂閱HBO時,有線電視網通常會以傳輸費、客戶服務費等形式收取訂閱費的一半,在這種訂閱模式下,作為內容提供方的HBO只能得到訂閱費的一半。與通過有線電視網訂閱的方式不同,HBO NOW的訂戶直接將訂閱費支付給了HBO網站,減少了原來付給中間傳輸環節——有線電視網的費用,使其利潤空間的提升成為可能。

既能擺脫對有線電視網的依賴,又有提升利潤空間的可能,獨立模式成為擁有優勢內容資源的電視頻道或其他媒體轉型的一種現實選擇。就在HBO推出獨立流媒體服務的前兩個月,美國另有兩家媒體也做出了類似選擇,使2015年成為獨立模式元年。2015年2月,衛星電視服務商Dish Network獨自推出了網絡視頻服務Sling TV,截至2017年4月,訂閱用戶數為130萬。2015年3月,索尼公司推出了獨立的視頻網站PlayStation Vue,截至2017年3月,訂閱用戶數近40萬。

3 結束語

從無線到有線再到網絡,技術進步不斷地改變信息傳播的“介質”“創造性破壞”了原有媒介生態。在這個過程中,傳統電視媒體由最初對產業鏈的全方位壟斷,發展到今天在產業鏈的主要環節上均受到了科技力量的沖擊,并逐漸尚失了原有優勢。

現階段,以Netflix、Amazon為代表的網絡視頻媒體憑借優秀的應用、精準嚴密的推薦機制和巨額的內容投資,在與傳統電視媒體的競爭中占據了優勢,逐漸蠶食原本屬于后者的市場份額。傳統電視媒體則一直嘗試以不同的模式來應對互聯網所帶來的影響,從最初的跨界與科技公司聯合,到行業內的強強聯手,再到憑借內容優勢獨立門戶,他們一次又一次地向網絡世界發起了進攻。從這場尚未結束的競爭中可以看到,無論是傳統電視媒體還是新興網絡視頻媒體,“介質”雖在轉換,但“內容仍舊為王”。

注釋

①CBS指哥倫比亞廣播公司、NBC指全國廣播公司、ABC指美國廣播公司、FOX指福克斯廣播公司。

②Lesley Goldberg:

③Michelle Castillo:

④Nathan McAlone:

⑤數據來源: Statista, https://www-statista-com.libproxy.lib.unc.edu/statistics/251793/pay-tv-providers-with-the-largest-number-of-subscribers-in-the-us/.

⑥數據來源:Statista,https://www.statista.com/statistics/251268/number-of-pay-tv-households-in-the-us/.

⑦Nathan McAlone:

⑧Kevin Gallagher 、 Robert Elder:

⑨數據來源:Statista, https://www.statista.com/statistics/250937/quarterly-number-of-netflix-streaming-subscribers-in-the-us/.

⑩當時NBC隸屬于通用公司(General Electric)。

?Chris Preimesberger:

?Matt Jarzemsky:

?Fox、NBC、ABC以及特納廣播公司均是通過他們的母公司21世紀福克斯、康卡斯特、迪士尼及時代華納持有Hulu股份。

?Michal Lev-Ram:

?Hulu, Wikipedia, https://en.wikipedia.org/wiki/Hulu.

華爾街日報,https://www.wsj.com/articles/time-warner-buys-10-stake-in-hulu-1470223723?mg=prod/accounts-wsj.

Jason Kilar :

Mike Shields 、Shalini Ramachandran:

Number of Hulus paying subscribers worldwide from 4th quarter 2010 to 2nd quarter 2016 ,Statista,https://www.statista.com/statistics/258014/number-of-hulus-paying-subscribers/.

Dana Feldman:

Statista,https://www.statista.com/statistics/258004/hulus-annual-revenue/.

Adam Levy:

Sling TV,https://en.wikipedia.org/wiki/Sling_TV

PlayStation Vue, https://en.wikipedia.org/wiki/PlayStation_Vue.

基金項目:本文系教育部人文社會科學研究項目規劃基金項目《三網融合背景下網絡電視臺運營策略研究》(課題編號:12YJA860017)成果之一。

作者簡介:吳俐萍,湖北經濟學院新聞與傳播學院副教授。

池 薇,深圳廣播電影電視集團記者。

猜你喜歡

電影文學(2016年16期)2016-10-22 10:19:08

現代經濟信息(2016年19期)2016-10-20 17:39:15

中國科技博覽(2016年19期)2016-10-19 12:30:02

商場現代化(2016年22期)2016-10-18 19:37:38

中國市場(2016年33期)2016-10-18 13:05:21

商(2016年27期)2016-10-17 05:55:39

大學教育(2016年9期)2016-10-09 08:17:37

成才之路(2016年26期)2016-10-08 11:17:17

電影文學(2016年9期)2016-05-17 12:09:36