新常態下鋼鐵企業的作業成本管理探索

2017-11-22 15:39:13張弘瑋

智富時代 2017年10期

關鍵詞:作業成本法

張弘瑋

【摘 要】中國經濟發展進入了新常態,新常態下鋼鐵企業怎樣建立更加符合企業自身情況的產品成本控制體系是重要問題。在實踐中應用作業成本管理的思想,進行作業成本分析,得出合理減少和控制不增值作業,減少耗費;同時降低設備維修費用,加強對損壞備件的維修;實行全員參與作業成本管理等建議。

【關鍵詞】鋼鐵企業;作業成本法;新常態

一、引言

面對產業轉型升級的外在環境,鋼鐵產業面臨前所未有的產能壓力,在成本控制下生產出高質量的產品,要求企業成本管理有所突破,所以探索新常態下鋼鐵企業的作業成本管理是一種新選擇。

二、實證與研究

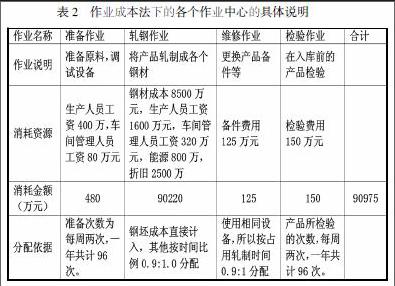

H鋼鐵有限公司主營鋼鐵業務。主要產品信息:螺紋鋼和連續鑄鋼方坯。鋼材成本情況資料如下:螺紋鋼年產量25萬噸、方坯年產量5萬噸。

成本合計合計90975萬,包括鋼坯成本85000萬、生產人員工資2000萬、車間管理人員工資400萬、折舊500萬、能源動力800萬、備件125萬、檢驗費150萬。通過了解螺紋鋼和方坯在單位軋制時間軋制系數為0.9:1.0。首先建立作業中心,主要有準備作業,軋鋼作業,維修作業和檢驗作業這四個作業。其次,確定各項軋鋼作業的作業動因。然后,設置成本庫并歸集資源耗費到作業中心。最后,確定各作業成本庫的成本分配率并分配成本。公式:作業成本動因分配率=概作業的成本合計/該作業的成本分配基礎。

按分配依據將作業總成本分配到兩個產品中,計算后作業成本法核算下本企業螺紋鋼的實際成本為2984.30元每噸,連續鑄鋼方坯的實際成本為3273.54元每噸。

三、作業成本分析

分析作業的增值性,增值作業是指那些可以為企業產品增加價值,提高顧客的滿意度的作業,相反的,非增值作業是一種無效作業,無法增加產品或服務的價值,應予以消除。而在企業的一般制造和生產中,可以知道研發作業和生產作業大多為增值作業。而那些檢驗、修理、運輸作業都為不增值作業,這些未增加價值,反而消耗了各種物力、人力。在保障生產前提下,不增值作業應最大化的消除。

四、問題

(一)沒有控制分析非增值成本,車間備件費漲幅大

非增值作業是一種無效作業,無法增加產品或服務的價值,在H鋼鐵有限公司中運用作業成本法時,劃分的準備作業、維修作業、檢驗作業都是非增值作業,它們承擔的成本就是非增值成本,準備作業、維修作業、檢驗作業作為非增值成本在理論上要消除。對比去年同期成本費用均增加,大部分都是非增殖成本,不能完全消除不增值作業,但是卻可尋找到一個平衡點生產。備件費用呈現上漲趨勢,2015年到2016年的備件費漲為125萬,上漲了23.76%,應引起注意。

(二)應用作業成本法依賴高層管理者和財務部門

鋼鐵廠運用作業成本法時如果過于依賴高層管理者和財務部門的結果是作業成本法的成本核算與成本控制落實不到實處,影響實際成本的核算與控制。將作業成本法這一成本核算方法歸劃給高層和財務人員,而員工才是成本核算與控制的執行者。

五、改進措施和建議

(一)合理減少和控制不增值作業,降低設備維修費用

非增值作業是一種無效作業,理論上應完全消除,但是結合鋼鐵實際生產情況,不增值作業無法完全地消除,但應合理減少不增值作業,來控制總成本。例如在檢驗環節產生的檢驗費用在持續改進生產工藝后可減少,能確保達到較高合格率,其所耗費的成本也就隨之降低。

首先,注重設備改造技術。結合裝備維修,通過改變現有設備的結構,提高現有設備的技術性。其次,控制備品備件,零配件質量。延長部件的使用壽命和性能。而品質較差的備件,會引發新的更嚴重的故障。最后,要加強對損壞的零配件維修。應創新技術,力求降低本鋼廠的維修費用。

(二)提高全員參與的積極性

應用作業成本法并不僅僅是高層管理者和財務部門的全部責任,也是基層操作人員的職責,要加強職工培訓,深化成本意識。企業要堅持人性化的以人為本的管理,。要倡導和堅持以人為本的觀念,宣傳講解,這樣做員工會比較好接受。最后,在物質上給予鼓勵,對有突出貢獻的人員進行嘉獎,樹立一個好典型來帶動全員進行作業成本控制。

【參考文獻】

[1]劉樂娟.淺議作業成本法在鋼鐵企業成本核算中的運用[J].財經界,2014(12).

[2]朱曉林,尚方方.鋼鐵企業基于生命周期的環境作業成本法核算研究.[J]會計之友.2014(05)endprint

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現代經濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現代經濟信息(2016年25期)2016-11-24 05:54:38

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19