股權結構、營運資本與企業創新

2017-12-19 10:14:58蔣衛華

會計之友 2017年23期

關鍵詞:高新技術企業

蔣衛華

【摘 要】 文章以我國高新技術企業為例,探索不同性質的股權結構對企業創新的影響,研究發現:不同股權結構對企業創新的影響不同,非國有控股上市高新技術企業研發投入強度更高,而國有控股上市高新技術企業研發投入強度相對較低;營運資本在企業創新中起到平滑作用,并且營運資本對國有企業的平滑作用更明顯。分析認為,非國有企業相對國有企業創新強度更強,因此,對于高新技術等競爭性更強的行業,通過引入市場競爭機制,借助市場的力量激勵企業研發投資;營運資本對企業創新具有一定的平滑作用,但營運資本只是企業的短期資本,對研發投入等長期投資應該加大長期資金投入,如設立創新基金、減稅等。

【關鍵詞】 企業創新; 股權結構; 營運資本; 高新技術企業

【中圖分類號】 F234.4 【文獻標識碼】 A 【文章編號】 1004-5937(2017)23-0013-07

一、引言

國內外理論界和實務界一直高度關注股權結構。所有權與經營權相分離,產生了公司制,代理問題也相應產生了。學者們希望通過公司治理結構的改革來解決代理問題,而股權結構作為治理有效性的因素,是治理結構的基礎。現代企業試圖建立行之有效的治理機制,以確保創新活動的正確性和創新投入的高回報。股權結構的合理配置有利于治理機制的建立,即股權結構影響公司治理機制,進而影響公司創新活動。營運資本作為公司流動性最強的資源,具有期限短、變現能力強、調整成本低的特點,等于流動資產減去流動負債。作為企業的投資項目之一,當與企業的其他投資項目相沖突時,將成為企業首要調整項目。企業創新活動具有投資大、時間長、結果不確定等特點,當出現長期投入資金不足,面臨著融資約束時,營運資本在其中將起到緩沖的作用。股東不僅為企業的產生提供了必要的資源,也為企業創新奠定了基礎,而股東之間的相互關系即股權結構通過組織結構來影響高管對企業創新的態度,因此可以發現股權結構與企業創新必然存在某種內在的聯系。以往的文獻主要就股權結構的某一方面(股權集中度、持股人性質等)對企業技術創新的影響進行研究,能夠把股權結構、營運資本、企業創新相結合進行研究的相對較少,且針對上述我國研發支出占GDP的比重呈逐年上升這一現象說明的不多。

本文正是從這一新的角度入手,針對高新技術企業,通過對相關文獻的分析,探索不同性質的股權結構對企業創新的影響,并就營運資本在不同股權性質下所起的作用進行說明,從而引起人們對股權結構、營運資本與企業創新之間關系的重視,使公司研發投入更合理,最終實現公司價值最大化的目標。

二、文獻綜述

(一)股權結構與企業創新的關系

Madden and Savage[ 1 ]、Liddle[ 2 ]通過研發投入指標來表示企業創新,得出如下結論:私有企業的研發強度高于國有企業,并且其對研發投入的積極性更高。Margolis[ 3 ]在分析美國能源產業的研發投入時,認為美國能源產業控股股東為國家,導致能源產業的產權不清晰,對研發投入的積極性不高。馮根福和溫軍[ 4 ]以343家上市公司2005—2007年的相關數據為樣本,研究公司治理與技術創新之間的關系,實證分析發現,國有持股比例與企業技術創新存在反方向相關關系。

企業創新活動具有長期性、高不確定性和高投入性,不同性質的企業由于其公司治理結構、投資決策及資金實力不同,公司研發投入強度不同,將會對企業創新產生不同的影響。

也有學者從股權集中度進行分析。任海云[ 5 ]對我國A股制造業企業股權結構與R&D關系進行實證研究,發現股權集中度與企業研發投入呈正相關關系,股權集中度越高,研發投入越多,大股東越有能力影響公司高管對研發投資的決策。楊建君等[ 6 ]把規避風險的心理因素引入模型中,發現股權越集中,對風險的承受能力越弱,企業的研發投入越少。馮根福和溫軍[ 4 ]研究發現經營者持股有利于企業創新,但這種關系在統計上并不顯著,法人股有利于企業創新。

(二)營運資本、企業創新關系的研究綜述

在不同的股權結構下,企業所面臨的融資約束不同。當企業受到嚴重的融資約束時,特別是在金融危機期間,正在進行的研發活動不能中止,為了保證研發活動的順利進行,企業一般會調整內部投資。羅黨論和甄麗明[ 7 ]分析認為民營企業相對于國有企業來說,其投資更依賴于內部現金流。Brown et al.[ 8 ]使用美國上市公司的數據研究企業儲蓄對創新活動的影響,發現儲蓄對企業創新具有一定的平滑作用。Ding et al.[ 9 ]對中國企業進行研究分析,發現營運資本對企業固定資產投資具有一定的平滑作用。鞠曉生等[ 10 ]對中國非上市工業企業1998—2008年間數據分析,發現營運資本對企業創新具有一定的平滑作用,并且當企業受到融資約束時,營運資本的平滑作用越明顯。以上文獻有的是研究企業面臨不同融資約束對企業的營運資本產生的影響,有的是研究企業營運資本對投資活動的影響[ 7,9 ],只有鞠曉生等[ 10 ]研究營運資本對企業創新的平滑作用。本文在借鑒已有研究成果基礎上,以我國上市高新技術企業為樣本,把營運資本對固定資產的平滑作用延伸到企業創新,分析營運資本對企業創新的作用。

三、研究假設

(一)股權性質與企業創新研究假設

國有企業上市之前國有股占統治地位,國有企業改制上市后國有股份在上市公司中仍然占據較高的比重,并且國有股權還有一定的限制流通條件。對于國有控股公司而言,一方面,他們不僅具有一般企業的經濟目標而且具有社會目標,要肩負起履行保持經濟發展、促進就業和穩定社會等諸多社會責任,這可能導致公司為了實現社會目標而犧牲經濟目標,企業研發投入也有可能被暫時性擱置;另一方面,我國上市公司國家股權主體表面上是國家作為控制主體,但是國家是一抽象的概念,沒有人格化,控制權沒有落到實處,致使其產權缺位、產權不清晰,存在所有者缺失現象。鄭江淮等人研究發現,國有企業的目標多樣化和實際控制人缺失的存在,使得其面臨嚴重的融資約束,對企業的研發投入不足。基于上述分析,本文提出以下假設:endprint

假設1:非國有企業相對國有企業而言,對研發投入強度的積極性更高。

(二)股權集中度與企業創新研究假設

企業研發投資是一項戰略性投資,具有投資成本高、期限長和結果不確定等特點,并且風險和收益主要由股東承擔,但是不同股東對風險和收益的態度是不同的,不同的股權集中度也必然會影響企業的研發投資決策。根據委托代理理論,除了股東和債權人、股東和經理人之間存在沖突外,股東之間也存在利益沖突,尤其是大股東與小股東之間。中小股東主要是為了獲取短期的資本利得,作為長期投資的研發投資帶來的收益對中小股東的激勵作用不明顯,相應中小股東對研發投入的積極性不高。而當股權高度集中時,控股股東的個人收益將和公司的長遠發展息息相關,此時如果控股股東不顧公司長遠發展而追求短期利益的話,公司的總體收益將受到不利影響,因此股權集中度與企業創新存在正相關關系。基于上述分析,本文提出以下假設:

假設2:公司股權越集中越有利于企業創新。

(三)營運資本與企業創新研究假設

在研發活動中,由于知識的排他性,為防止信息外漏,研發活動作為商業機密一般不愿對外披露,所以外部投資者很難獲取有關研發相關的信息,面臨著嚴重的信息不對稱,導致外部投資者要求更高的風險溢價,營運資本相對于其他投資來說,具有較低的調整成本和較高的變現能力。Fazzari et al.[ 11 ]認為當企業受到融資約束時,不會同比例減少各種投資,而是根據調整成本的高低進行反向調整,即調整成本越低,減少的投資越多。Brown et al.[ 12 ]使用美國上市公司數據研究創新如何被平滑,結果表明營運資本對企業創新具有一定的平滑作用。基于上述分析,本文提出以下假設:

假設3:營運資本對企業創新具有平滑作用。

(四)股權結構、營運資本與企業創新研究假設

不同的股權結構因受到的融資約束程度不同,對企業研發投入將會產生不同的影響。根據不對稱信息理論可知,企業創新是一項高度不確定的投資活動。營運資本作為企業的短期投資決策,具有流動性高、調整成本低的特點。當不同的企業面臨長期投資和短期投資決策選擇時,企業將會減少調整成本低的投入,滿足調整成本高的投資,因此可以得出以下推論:不同股權性質的企業在研發投入上面臨的融資約束不同,營運資本對融資約束較重的企業創新平滑作用將更明顯。基于以上分析,本文提出如下假設:

假設4:相對于非國有企業,在國有企業中,營運資本對企業創新的平滑作用更明顯。

四、研究設計

(一)研究變量的設定

1.被解釋變量

本文采用研發投入(R&D)來衡量企業創新,理由有兩點:(1)衡量企業創新的投入產出指標之間相關性很高,采取其中一個即可;(2)新企業會計準則實施后,上市公司通過資產負債表、現金流量表來披露企業研發費用,相關數據可以獲取,具體在模型中可通過研發強度(研發費用占銷售收入的比例)來衡量企業創新。

2.解釋變量

股權結構:本文重點考察股權性質和股權集中度,研究不同性質的股權結構對企業創新的影響,以及不同股權集中度對企業創新的影響。

第一,股權性質,即國有股、法人股、個人股及其他股份等不同持股人。研究表明,股東身份不同,對企業創新態度不同,因而將股權性質作為影響變量之一。本文按公司的實際控制人類型進行劃分,將國有企業、國有控股企業歸為一類——國有企業,將民營控股上市公司、集團控股上市公司、外資控股上市公司和社會公眾上市公司歸為另一類——非國有上市公司。設股權性質的變量為CS,如果是國有企業則賦值為1,否則賦值0。

第二,股權集中度,用來衡量公司股票集中或分散的程度,文獻中一般采用第一大股東持股比例、前N大股東持股比例或前N位股東各自持股比例的H指數等指標來衡量。研究表明,這幾個指標之間相關性很強,選取其中一個做股權集中度的衡量指標基本都能得到一致的結論,故本文采取第一大股東持股比例(TOP)來度量股權集中度。

營運資本:營運資本等于流動資產減去流動負債,代表企業的短期投資。由前面的分析可知,營運資本具有流動性強、調整成本低的特點,而企業創新具有投入成本高、生產周期長、結果不確定和調整成本較高的特征。創新具有較高的風險,成功的概率低,失敗的可能性較高,使得企業創新活動面臨較高的投入成本,不同性質的股權結構對投入成本的承受能力不同,這樣股權結構可能會對企業創新產生影響。調整投資是有成本的,營運資本的調整成本低,企業創新的調整成本高,當企業面臨調整投資時,會依據調整成本的高低進行縮減——低調整成本的營運資本將會被更多地消減,而把更多的資金用于支付調整成本高的創新活動。因此本文認為營運資本會對企業創新起到一定的平滑作用。

本文選取營運資本的波動項?駐WC來衡量營運資本的平滑作用,?駐WC由本期營運資本與上期營運資本之差賦值。

3.控制變量

除上述解釋變量的影響以外,企業創新還受到內部環境(如資本、管理能力、組織結構)及外部環境(如政策環境、法律環境、市場環境等)等諸多因素的影響。為了控制其他變量對企業創新的影響,本文選取以下控制變量:公司規模、負債水平、現金流、托賓Q值和企業年齡。

變量說明見表1。

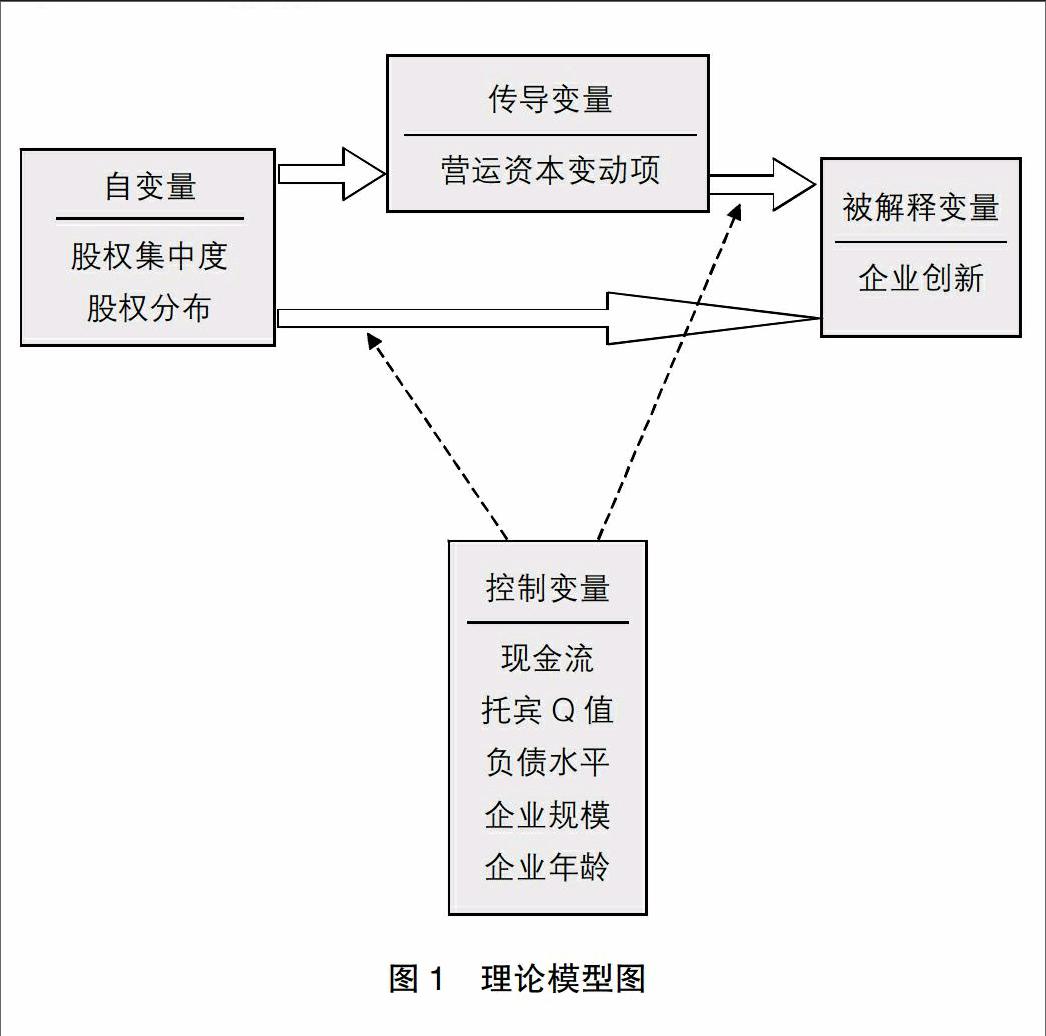

(二)股權結構、營運資本與企業創新理論模型

由上述文獻分析可知,股權結構對企業創新將會產生一定的影響。企業創新具有投資成本高、期限長、結果不確定等特點,根據不對稱信息理論,企業創新將會面臨較高的投入成本。營運資本作為企業的短期投資決策,具有流動性高、調整成本低的特點,而作為長期投資決策的企業創新調整成本高,因此當公司面臨短期投資(營運資本)和長期投資(企業創新)決策時,不同的股權結構下,營運資本所起的作用如何,就成為本文考察的要點之一。本文決定將營運資本作為緩沖變量,研究不同股權結構下營運資本對企業創新的作用。理論模型如圖1。endprint

(三)樣本選取和數據來源

本文以滬深兩市2010—2015年高新技術行業(電器機械和器材制造業,計算機、通信和其他電子產業,軟件和信息技術服務業,醫藥制造業和專業技術服務業等科技含量較高的制造業和信息技術行業)年報披露研發費用的公司為研究對象,得到629家上市公司共6年的數據。為了使研究結果更加接近實際,本文在選取數據時遵循以下原則:(1)剔除ST類公司和所有者權益為負值的公司,主要是這些公司處于連續虧損或財務狀況異常,將其納入樣本范圍會影響研究結論;(2)選取研發費用占營業收入大于3%的公司,根據《高新技術企業認定管理辦法》和《國家重點支持的高新技術領域》的規定,研發強度是認定高新技術企業的條件之一,企業的研究開發費用占銷售收入比例不得低于3%;(3)剔除數據不全的公司,由于本文數據主要來源于Wind和國泰安數據庫,可能會存在公司上市時間不同而沒有披露相關數據;(4)2006年新企業會計準則頒布后,上市公司才陸續披露研發費用,因此本文選取2010—2015年間的高新技術企業數據作為樣本數據。經過篩選,共得到582家上市公司數據,為降低不同年份數據波動對研究結果的影響,本文對所有變量進行平衡化處理,共得到1 752個樣本。

本文數據主要來源于Wind數據庫和國泰安數據庫,除托賓Q值來源于國泰安數據庫,其他相關數據來源于Wind數據庫。計算分析主要采用統計分析軟件Stata11.0完成。

(四)模型構建

根據本文理論分析部分提出的概念模型“股權結構——營運資本——企業創新”,構建了以下線性回歸方程以檢驗上文提出的研究假設。

不考慮股權性質的模型設計:

RDt=?琢0+?琢1St-1+?琢2Rt-1+?琢3AGE+?琢4DSt-1+?琢5CFt-1+

?琢6Q+?琢7?駐WC+?琢TOP+?著 (1)

考慮股權性質——國有企業(CS=1)的模型設計:

RDt=?茁0+?茁1St-1+?茁2Rt-1+?茁3AGE+?茁4DSt-1+?茁5CFt-1+

?茁6Q+?茁7?駐WC+?茁TOP+?著 (2)

考慮股權性質——非國有企業(CS=0)的模型設計:

RDt=?酌0+?酌1St-1+?酌2Rt-1+?酌3AGE+?酌4DSt-1+?酌5CFt-1+

?酌6Q+?酌7?駐WC+?酌TOP+?著 (3)

五、實證分析

(一)描述性統計分析

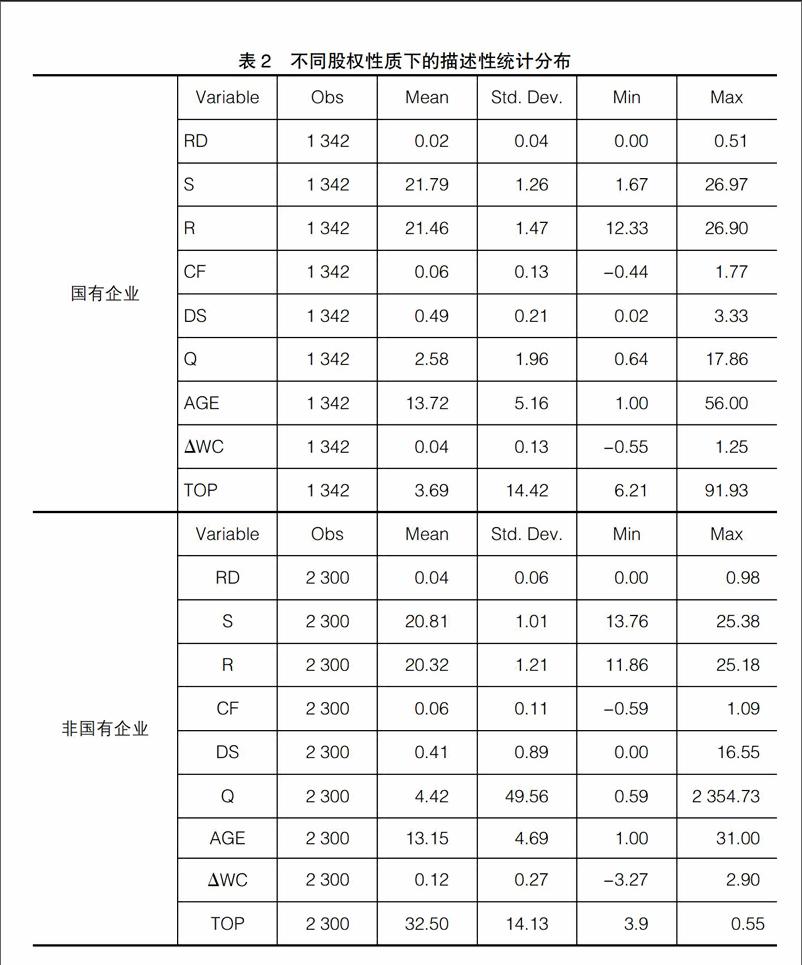

本文根據最終控制人類型的不同,將股權性質分為國有企業、非國有企業兩類。表2給出了不同股權性質下主要研究變量的統計結果。國有企業的研發投入強度平均值為2%,最大值為51%,最小值為零;非國有企業研發投入強度平均值為4%,最大值為98%,最小值為零。可見,非國有上市高新技術企業研發投入相對銷售收入明顯偏高。從年度統計來看,在2010—2015年期間,非國有上市高新技術企業研發投入強度同期均高于國有上市高新技術企業研發投入,由此可以得出,非國有控股上市公司研發投入的積極性相對較高,證實了本文的假設1。

(二)全部樣本回歸檢驗

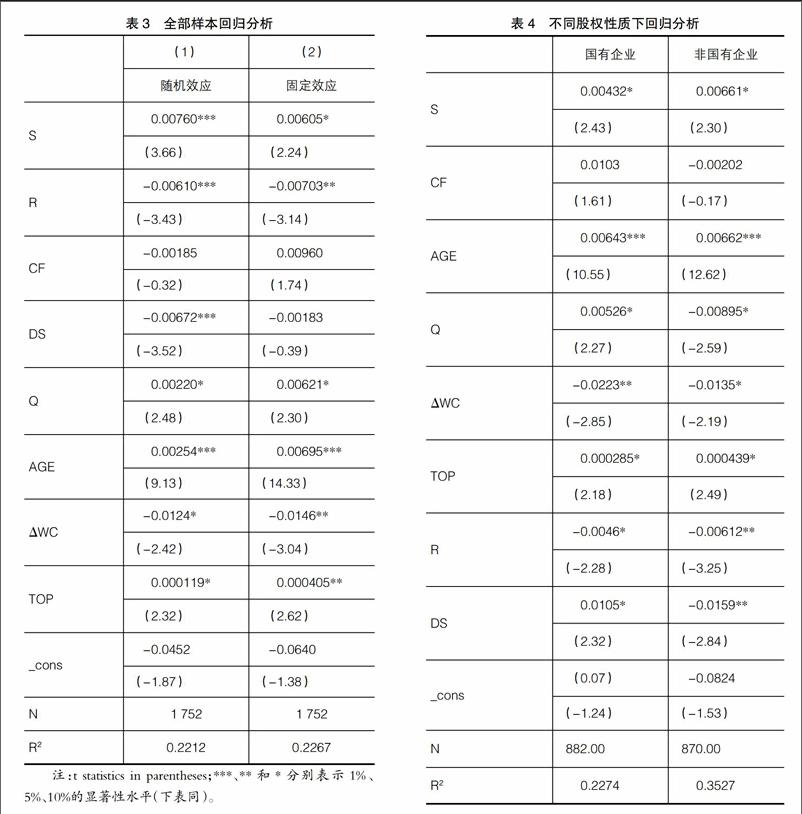

用被解釋變量研發投入RD對解釋變量股權集中度TOP、營運資本?駐WC做回歸分析,結果匯總在表3中,第(1)列使用隨機效應模型,第(2)列使用固定效應模型。

根據回歸結果可以得出以下結論:

1.總體回歸效果。隨機效應模型下調整后的R2為22.12%,固定效應下調整后的R2為22.67%,固定模型下的估計值高于隨機模型下的估計值,總體擬合優度尚可接受,因此,該模型所選擇的自變量對因變量的解釋能力還是令人滿意的。

2.股權集中度TOP與研發投入RD。兩種方法下,TOP的系數都為正,且均通過顯著性水平的檢驗,表明股權集中與研發投入正相關,股權集中度有利于企業創新,驗證了前文提出的假設2。

3.營運資本波動項?駐WC與研發投入RD。兩種方法均顯示,營運資本波動項的系數為負數,且通過顯著性水平的檢驗,表明我國上市公司在企業創新方面,營運資本可以起到平滑的作用,驗證了前文假設3。

4.企業規模S與研發投入RD。兩種方法下,S系數估計值均為正數,并且都顯著,可見上市公司研發與企業規模正相關,企業規模越大對企業創新越有利,表明我國上市公司創新的規模效應十分明顯。

5.營業收入R與研發投入RD。R的系數為負數,且在固定效應和隨機效應下均通過顯著性水平檢驗,表明企業的研發與營業收入負相關,這主要由于研發投入屬于企業的長期投入,短期內效果不明顯,并且占據著企業可獲取短期收益的資源。

6.現金流狀況CF與研發投入RD。兩種方法下,現金流CF的系數有負有正,并且沒有通過顯著性水平的檢驗,說明現金流狀況對研發投入的影響并不明顯,現金流在研發投資決策中并不像我們想象的那樣起到舉足輕重的作用,企業創新對內部現金流的依賴性不高。

7.負債水平DS與研發投入RD。兩種方法下,DS的系數均為負數,且在隨機效應下通過1%的顯著性水平檢驗,表明上市公司負債率高時企業在作出研發投入決策時會相對謹慎,高負債率不利于企業創新。

8.托賓Q與研發投入RD。兩種方法下,Q的系數估計值都為正,并且通過了顯著性檢驗,這表明企業的長期投資機會對研發投入決策產生重要影響,托賓Q越大越有利于企業創新。

(三)不同股權性質下的回歸分析

上一部分分析了股權集中度、營運資本與上市高新技術企業研發投入之間的關系,但沒有考慮股權性質的差異影響。本部分依據最終控制人的不同將樣本分成國有上市高新技術企業和非國有上市高新技術企業兩組,采用和前面一樣的方法進行分析和檢驗。endprint

不同股權性質的回歸結果如表4。因在全部樣本分析中已經說明了不同變量與企業創新的關系,因此本部分主要分析以下不同點:

1.股權集中度TOP與研發投入RD。國有企業和非國有企業的股權集中度顯著與企業研發投入呈正相關,國有企業的TOP系數小于非國有企業,表明非國有企業的股權集中度對研發投入的影響更大,這也進一步證明了股權集中度對企業創新起到促進作用。

2.營運資本?駐WC與研發投入RD。兩種類型的營運資本波動項?駐WC都顯著與企業研發投入RD負相關,說明營運資本對企業研發投入具有一定的平滑作用,進一步分析發現,國有企業的營運資本波動項系數絕對值大于非國有企業,表明營運資本對國有企業的平滑作用更明顯,這與假設4相符。

3.資產規模上,兩類企業的回歸表明,資產規模與企業研發投入正相關,且非國有企業資產規模效應更明顯,對企業創新的影響更大;企業成立時間的長短與研發投入呈正比例關系,且這種關系非常顯著,表明企業日常經營中積累的經驗對企業研發投入起到重要作用,而且國有企業和非國有企業在這方面表現一致;在托賓Q值與企業研發投入上,國有企業與非國有企業出現了分歧,國有企業的研發投入與未來投資機會正相關,而非國有企業則為負相關,這表明非國有企業相對國有企業在研發投資決策上更加謹慎;在負債水平上,國有企業與非國有企業表現不一致,國有企業的負債率有利于研發投入,而非國有企業的負債率則相反,這是由于國有企業用銀行貸款等進行研發投入時受到的約束較少,即使虧損乃至破產也不完全由企業和銀行負擔,而是由國有資產管理機構負擔,這從側面體現了國有企業“所有權缺位”,而非國有企業使用銀行貸款等外部融資時需要經過層層批準,更加謹慎,反而會錯失好的投資機會。

六、結論及建議

(一)研究結論

總體上看,非國有企業創新度高于國有企業的創新度,這主要由于國有企業除了面臨實現公司盈利的目標外,還擔負著增加經濟增長、提高就業率和維護社會穩定等相關任務,且國有企業存在實際控制人缺失的問題,在研發投入上的積極性不高,而非國有企業面臨的約束較少,可以把更多的資金投入到研發中。

股權集中度對企業創新具有促進作用,這可能是股權集中度越高時,大股東自身的利益將與公司長遠發展息息相關,對研發投入的強度相應就重視。非國有企業的股權集中度對企業創新的促進作用更明顯,這可能是由于非國有企業的控股股東對企業的控制力更強。

營運資本在企業創新中起到平滑作用。當企業創新活動由于資金原因而面臨停止時,營運資本將起到平滑作用,因為營運資本相對研發投入的調整成本更低,企業會通過減少營運資本來緩解企業研發投入不足等問題。對國有企業來講,營運資本對企業創新的平滑作用更明顯,這可能是由于國有企業在研發投入上面臨更多的限制,投入資金不足;而非國有企業對投入支出力度更大,相應營運資本的平滑作用就小。

(二)政策建議

根據本文的研究結論,以下從公司治理角度提出激勵企業研發投資的政策建議:

根據前面的分析可知,非國有企業相對國有企業研發投入更高,這主要是由于非國有企業所在行業競爭更充分,公司治理更規范,對研發投入更重視。對于一些關系國計民生的行業,維持國有控股地位無可厚非,也是非常有必要的,但是像高新技術企業等競爭性更強的企業,如果仍由國家控股,將導致研發投資顯著降低。因此,對于高新技術等競爭性更強的行業,可通過引入市場競爭機制,借助市場的力量激勵企業研發投資。

通過分析可知,營運資本對企業研發投入具有良好的平滑作用,但營運資本是短期資產,對緩解企業創新作用有限,另外對應收賬款、應付賬款的人為調整變動將可能對公司與供應商和客戶的關系造成不好的影響,因此,政府可以通過設立一筆長期基金支持研發投入。事實上,稅收政策已成為政府激勵企業創新的重要手段,而財政撥款等直接干預政策將逐步退出,本文的研究有助于認識這種轉變的意義。●

【參考文獻】

[1] MADDEN G,SAVAGE S.Telecommunications productivity,catch-up and innovation[J].Telecommunication Journal,1999,23(11448):65-81.

[2] LIDDLE B T. Privatization decision and civil engineering project[J].Management in Engineering,1997,13(3):73-78.

[3] MARGOLIS RU,ALTSZULER N. Insulin in the cerebrospinal fluid[J].Nature,1967,215(5108):1375-1376.

[4] 馮根福,溫軍.中國上市公司治理與企業技術創新關系的實證分析[J].中國工業經濟,2008(7):12-15.

[5] 任海云.股權結構與企業R&D投入關系的實證研究:基于A股制造業上市公司的數據分析[J].中國軟科學,2010(5):23-26.

[6] 楊建君,梅曉芳,石立江.股權集中度、創新承諾與創新方式選擇關系研究[J].科學學與科學技術管理,2010(11):35-39.

[7] 羅黨論,甄麗明.民營控制、政治關系與企業融資約束[J].金融研究,2008(12):36-42.

[8] BROWN J,FAZZARI S, PETERSEN B.Financing innovation and growth: cash flow, external equity and the 1990s R&D boom[J]. Journal of Finance,2009,64(1):38-39.

[9] DING S, GUARIGLIA A, KNIGHT J. Investment and financing constraints in China: does working capital management make a difference?[J].Journal of Banking & Finance,Forthcoming,2012:34-38.

[10] 鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013(1):26-29.

[11] FAZZARI S, GLENN R, PETERSEN B. Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988(1):76-79.

[12] BROWN J, PETERSEN B.Cash holdings and R&D smoothing[J]. Journal of Corporate Finance,2011,17(3):89-92.endprint

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12