公司治理與公司績效關(guān)系的實證研究

2018-03-02 00:11:54高嘉靜陸黎瑋

中國集體經(jīng)濟(jì) 2018年6期

關(guān)鍵詞:公司治理

高嘉靜+陸黎瑋

摘要:近年來,我國傳統(tǒng)新聞出版業(yè)發(fā)展遭受打擊,而作為文化軟實力的重要組成部分,我們應(yīng)重視其發(fā)展。文章分析2010年至2014年新聞出版業(yè)上市公司的相關(guān)數(shù)據(jù)得出以下結(jié)論:第一大股東持股比例與公司績效正相關(guān);股權(quán)制衡度與績效正相關(guān);獨(dú)立董事比例與績效正相關(guān);每年董事會會議召開次數(shù)與績效正相關(guān);經(jīng)理層薪酬與績效正相關(guān)。本文期盼為完善新聞出版業(yè)公司治理結(jié)構(gòu)提供支持。

關(guān)鍵詞:公司治理;公司績效;新聞出版企業(yè)

公司制的發(fā)展使現(xiàn)代企業(yè)出現(xiàn)股權(quán)分散、所有權(quán)與經(jīng)營權(quán)的分離等特征,隨之公司治理問題逐漸引發(fā)關(guān)注。公司治理的核心在于通過制定一系列科學(xué)的決策提高財務(wù)績效,以此增強(qiáng)企業(yè)核心競爭力。治理結(jié)構(gòu)的科學(xué)合理性會直接影響新聞出版業(yè)的經(jīng)營狀況,每個企業(yè)的外部環(huán)境有其獨(dú)特性,那么公司治理結(jié)構(gòu)對財務(wù)績效的影響到底如何?本文試圖探尋兩者關(guān)系以期提高新聞出版業(yè)公司績效。

一、理論分析與研究假設(shè)

公司治理具有多層次性及多角度的特點(diǎn)難以完整概括。本文認(rèn)為公司治理作為一套制度安排,主要涉及股權(quán)結(jié)構(gòu)、董事會和經(jīng)理層三方面,即通過有效的制度安排使三者相互制衡來完善公司治理結(jié)構(gòu),以保證決策效率和長遠(yuǎn)發(fā)展。

(一)股權(quán)結(jié)構(gòu)與財務(wù)績效

我國大多數(shù)上市公司第一大股東持股比例較高,中小股東集中起來也無法抗衡第一大股東。這在一定程度上會削弱中小股東的權(quán)利,打消他們參與決策積極性,導(dǎo)致企業(yè)混散。由此提出假設(shè):

H1:第一大股東持股比例與財務(wù)績效呈負(fù)相關(guān)

第一大股東不僅會“一股獨(dú)大”,且很可能為私利轉(zhuǎn)移公司財富。這時就要加強(qiáng)對第一大股東的制衡與監(jiān)督,但資料顯示我國股權(quán)制衡度相對較低與分散,有待整改。由此得出假設(shè):

H2:股權(quán)制衡度與財務(wù)績效呈正相關(guān)。

國家股股東的代理人是政府,政府機(jī)關(guān)行為帶有一定政治目的,可能產(chǎn)生“政企不分”和“產(chǎn)權(quán)不明”的現(xiàn)象,這會對公司的長久發(fā)展產(chǎn)生不利影響。由此得出第三個假設(shè)。

H3:國有股比例與公司績效呈負(fù)相關(guān)。

(二)董事會治理與財務(wù)績效

我國上市公司控股股東多為國家,很可能帶來行政管理的弊端,對企業(yè)進(jìn)行行政干預(yù)。無法起到真正董事會作用。由此得出以下假設(shè):

H4:董事會規(guī)模與財務(wù)績效呈負(fù)相關(guān)。

獨(dú)立董事有高度獨(dú)立性,能對公司決策作出客觀判斷。他們更加關(guān)注中小股東的利益,這也能從側(cè)面對大股東進(jìn)行制衡和監(jiān)督,利于提高企業(yè)績效。因此提出假設(shè):

H5:獨(dú)立董事比例與公司績效呈正相關(guān)。

(三)經(jīng)理層激勵與財務(wù)績效

通過激勵方式把他們自身的利益與企業(yè)利益相掛鉤,由于他們的努力使得公司的財務(wù)績效提高了,經(jīng)理層獲得的獎勵報酬就越多,因此形成了一種良好的循環(huán)體系。由此得出第六個假設(shè):

H6:高管薪酬與公司績效呈正相關(guān)關(guān)系。

二、實證研究設(shè)計

(一)樣本來源

本文根據(jù)證監(jiān)會行業(yè)分類選取“新聞和出版業(yè)”板塊所有上市公司2010~2014的年數(shù)據(jù)為樣本,為確保數(shù)據(jù)有效性,剔除 ST、*ST、S*ST與數(shù)據(jù)缺失的企業(yè),本文數(shù)據(jù)來自于國泰安數(shù)據(jù)庫與上市公司年報。

(二)變量選取與模型構(gòu)建

本文借鑒國內(nèi)外學(xué)者研究企業(yè)績效最為頻繁指標(biāo)凈資產(chǎn)收益率(ROE),自變量方面股權(quán)結(jié)構(gòu)選取國有股比例(GYG)、第一大股東持股比例(CR)、股權(quán)制衡度(CRT);在董事會治理方面,選取董事會規(guī)模(DSH)、獨(dú)立董事比例(IDR);在高管激勵方面選取報酬最高的前三名高管薪酬之和(MS)。除上述變量外,本文選取公司規(guī)模(LSIZE)、資產(chǎn)負(fù)債率(DAR)為控制變量。

本文構(gòu)建如下模型:

ROE=α+β1CR1+β2CR5+β3Z+γ1LSIZE+γ2DAR+δ

ROE代表公司財務(wù)績效、CR1,CR5,Z代表股權(quán)結(jié)構(gòu),董事會治理,高管激勵;α為常數(shù)項,δ為隨機(jī)誤差項。

三、實證分析

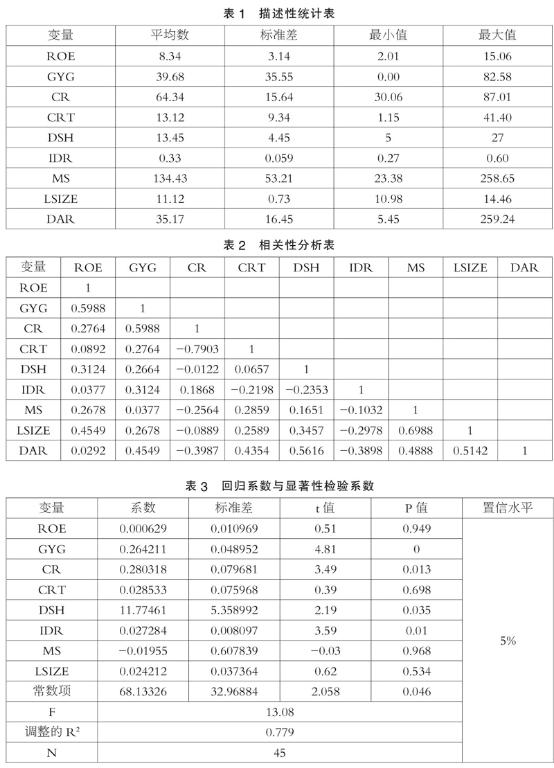

(一)描述性統(tǒng)計分析

上表ROE最值相差較大,說明我國新聞出版業(yè)發(fā)展水平不一。這五年ROE有所下降,表明該行業(yè)受時代阻礙發(fā)展緩慢。國有股比例逐年下降,表明已逐步“政企分離”。第一大股東持股比例一直較高,最小值為30.06%,表明我國新聞出版業(yè)第一大股東幾乎處于控股地位。從股權(quán)制衡度的年度變化也可以看出這一點(diǎn)。經(jīng)理層薪酬總體呈上升趨勢。

(二)相關(guān)性分析

本文對數(shù)據(jù)進(jìn)行簡單相關(guān)分析,結(jié)果表明各變量相關(guān)性較高。因此本文選取的指標(biāo)是可行的。

(三)回歸分析

通過回歸分析進(jìn)一步驗證,結(jié)果如下:調(diào)整R2為77.9%,擬合度良好。通過F檢驗,具有統(tǒng)計意義。國有股比例與凈資產(chǎn)收益率不顯著;第一大股東持股比例與公司績效通過顯著性檢驗,回歸系數(shù)為0.26,表明第一大股東持股比例與公司績效正相關(guān);股權(quán)制衡度與公司績效通過檢驗,系數(shù)為0.28,表明二者正相關(guān);董事會規(guī)模與績效未通過檢驗;獨(dú)立董事比例與公司績效通過檢驗,系數(shù)為11.77,正相關(guān);經(jīng)理層薪酬與績效通過檢驗,系數(shù)為0.027,正相關(guān)。

四、結(jié)論與建議

(一)股權(quán)治理與公司績效

在出版業(yè)上市公司中,政府對企業(yè)績效的幫助有限,國有股比例逐年下降,說明股權(quán)結(jié)構(gòu)在不斷變化以提高績效,但效果不明顯。股權(quán)結(jié)構(gòu)越集中,越能加強(qiáng)大股東對公司監(jiān)督,提高公司績效。股權(quán)制衡度及第二到第十大股東持股比例越大,也越有利于提高公司績效。所以為促進(jìn)發(fā)展出版業(yè)要加快優(yōu)化股權(quán)結(jié)構(gòu)。

(二)董事會治理與公司績效

出版業(yè)上市公司董事會對公司績效沒有太大影響。而獨(dú)立董事能有效外部監(jiān)督,為公司戰(zhàn)略提出指導(dǎo)意見。董事會會議的增加有利于其內(nèi)部溝通協(xié)調(diào),及時,促進(jìn)公司穩(wěn)步發(fā)展。所以可以控制董事會規(guī)模,推行大股東回避制度與獨(dú)立董事競聘制度,有效發(fā)揮獨(dú)立董事在企業(yè)中的獨(dú)立作用。

(三)高管激勵與公司績效

經(jīng)理層在日常工作中掌握實權(quán),其工作績效與企業(yè)績效緊密相連,有效的薪酬激勵能促進(jìn)公司績效的提升。目前,我國大部分上市公司經(jīng)理層薪酬基本由薪酬和獎金組成的,缺乏長期激勵,這會使經(jīng)理層為私利忽視公司長期利益。因此,可以參考學(xué)習(xí)優(yōu)秀薪酬體系,建立符合出版業(yè)上市公司行業(yè)情況的經(jīng)理層激勵機(jī)制,使其與公司謀求統(tǒng)一目標(biāo)。

參考文獻(xiàn):

[1]杜軒.公司資本結(jié)構(gòu),股權(quán)結(jié)構(gòu)與經(jīng)營績效關(guān)系的研究[J].商業(yè)會計,2012 (01).

[2]周建.創(chuàng)新型企業(yè)公司治理結(jié)構(gòu)與績效關(guān)系研究[J].經(jīng)濟(jì)與管理研究,2012 (04).

[3]胡石其.上市家族企業(yè)治理結(jié)構(gòu)與經(jīng)營績效的關(guān)系研究[J].江西財經(jīng)大學(xué)學(xué)報,2012(03).

[4]朱建綱.論轉(zhuǎn)型和變革背景下的新聞出版行政管理職能[N].中國新聞出版.2009-11-25.

[5]劉志杰.傳播與文化產(chǎn)業(yè)上市公司高管薪酬與公司績效相關(guān)性研究[J].出版科學(xué),2011(02).

*基金項目:教育部人文社會科學(xué)研究規(guī)劃基金項目(16YJA860015):經(jīng)濟(jì)新常態(tài)下新聞出版企業(yè)多元化戰(zhàn)略、公司治理與公司績效研究。

(作者單位:江蘇大學(xué))endprint

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18