媒體關注度與上市公司高管薪酬

2018-03-16 20:55:07盧亭薇

財會學習 2018年7期

關鍵詞:公司治理

盧亭薇

摘要:本文選用了2014-2016年度上市公司的有關數據,對媒體關注度和上市公司高管薪酬的關系進行了實證研究。研究結果表明,媒體關注度對上市公司高管薪酬產生了積極影響。

關鍵詞:媒體關注度;公司治理;高管薪酬

我國國企高管薪酬改革新方案(“限薪令”)自2015年1月1日正式執行以來,國企的“高薪酬”現象得到了明顯遏制。《2017年A股上市公司高管薪酬報告》顯示,A股上市公司2016年的高管薪酬增速放緩,但依然保持在較高區間。隨著我國媒體傳播力和影響力的不斷提升,媒體監督在公司治理中也日益發揮著不可替代的作用。

一、研究設計

本文就媒體關注度與我國A股上市公司高管薪酬之間的關系進行研究,提出了如下假設:H1:媒體關注度對上市公司高管薪酬產生積極影響。

針對該假設,本文從國泰安數據庫中選取了A股上市公司2014-2016年度的有關數據,定義了如下變量:上市公司高管薪酬水平lnPay為被解釋變量,其來源為2014-2016年樣本中每年董事、監事及高管年薪總額的對數值;解釋變量lnMedia代表媒體關注度,在中國重要報紙全文數據庫中檢索主題詞“薪酬”后得出的媒體報道,剔除與高管薪酬無關的樣本,得出14-16年的樣本數為79、126、205,再取對數后的值;上市公司規模以lnAsset代表,其為這三年樣本公司年末資產的對數值;上市公司負債水平Lever為樣本公司的資產負債率(年末負債/年末資產);上市公司業績以凈資產收益率ROE(年末凈利潤/年末凈資產)表示。建立模型如下:

二、實證分析

(一)描述性統計與相關性分析

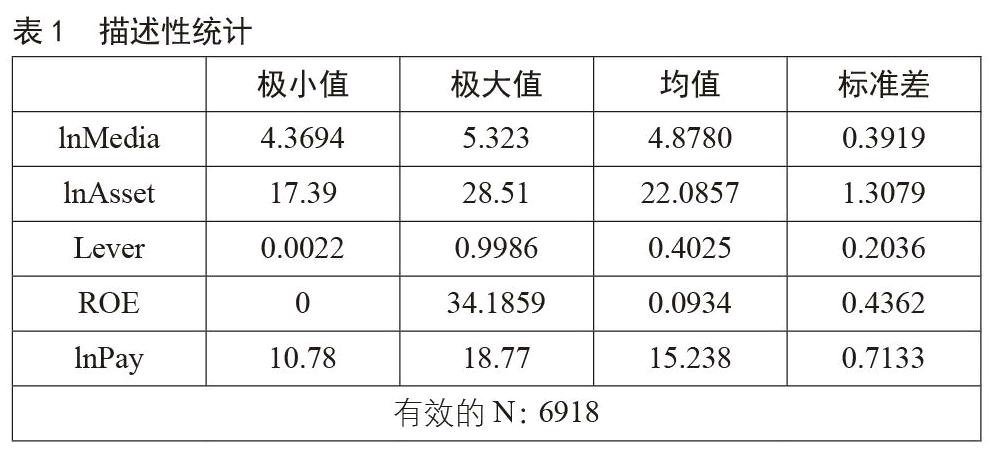

剔除樣本中期末資產為負、資產負債率超出[0,1]區間、ROE<0的值,描述性統計如表1所示。

變量的相關性分析顯示,lnPay與lnMedia的相關性系數為0.055,且在0.01的水平上顯著相關;其余主要變量也在0.01或0.05的水平上與上市公司高管薪酬lnPay顯著相關。

(二)回歸分析

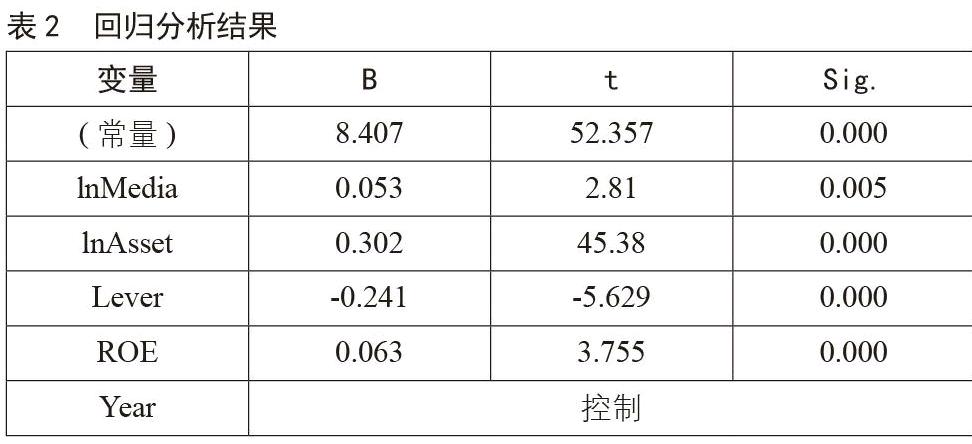

如表2所示,lnPay與lnMedia、lnAsset、Lever、ROE在0.01的水平上顯著相關。其中,lnPay與lnMedia、lnAsset、ROE的回歸系數分別為0.053、0.302、0.063,表明上市公司高管薪酬與媒體關注度、公司規模、公司業績呈正相關關系;lnPay與Lever的回歸系數為-0.241,表明上市公司高管薪酬與公司負債水平呈負相關關系。

三、結論與建議

(一)結論

本文選取了我國A股上市公司2014-2016年的數據作為研究樣本,分析了媒體關注度與上市公司高管薪酬之間的相關關系,得出:上市公司高管薪酬(lnPay)與媒體關注度(lnMedia)呈正相關關系,即在一定范圍內,媒體關注度對上市公司高管薪酬產生積極影響,支持了前述假設H1。這是由于媒體傾向于關注業績較好的大型公司,反過來,媒體關注度又能監督和促使這些公司致力于改善內部控制、提升公司業績,給付更高的高管薪酬。

此外,上市公司高管薪酬與其公司規模、公司業績呈顯著的正相關關系,這是由于公司規模越大、公司業績越良好,作為公司經營者的高管人員,其薪酬水平也往往更高;上市公司高管薪酬與公司負債水平呈顯著的負相關關系,這是由于公司負債水平越高,財務風險越大,公司運營壓力也越大,可能會對高管人員的薪酬水平造成不良影響。

(二)建議

許多學者的研究表明,媒體關注度能夠對上市公司的內部治理形成有效的監督,對上市公司業績提升也有著積極作用。根據上述研究結果,本文也認為,媒體關注度也能在一定程度上對上市公司的高管薪酬形成積極影響。但現階段我國媒體報道普遍缺乏科學性和規范性,政府應進一步規范和鼓勵大眾媒體對上市公司進行合理監督,更好地發揮媒體在資本市場中“守門人”(Gatekeeper)的作用。

參考文獻:

[1]范琳,金宇,苑澤明.媒體監督、危機公關與企業業績[J].財會月刊,2017,(12):46-52.

[2]楊德明,趙璨.媒體監督、媒體治理與高管薪酬[J].經濟研究,2012,47(06):116-126.

(作者單位:電子科技大學成都學院)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18