基于作業成本法的PIVAS項目成本核算應用探討

2018-03-28 02:37:37張宏娟劉依雯劉力宏

會計之友 2018年5期

關鍵詞:作業成本法

張宏娟 劉依雯 劉力宏

【摘 要】 以PIVAS為案例,對審核藥方、擺放藥品、配置成品、打包成品、下送科室等全過程進行追蹤記錄,梳理核算流程,計算項目成本,建立基于作業成本法的PIVAS各類藥物配置的成本歸集模型,探索用作業成本法核算項目成本,為按病種付費方式改革提供方法依據。文章認為,確認作業成本法進行項目成本的歸集是可行的,核算數據可靠,項目成本計量準確,合理的收費標準是PIVAS健康可持續發展的決定因素。

【關鍵詞】 作業成本法; 作業模型; 間接成本分攤; PIVAS

【中圖分類號】 R197.32;F275 【文獻標識碼】 A 【文章編號】 1004-5937(2018)05-0105-03

隨著國家醫藥衛生體制改革的深入,如何控制醫療費用的不合理增長、建立規范高效的運行機制、調整醫療服務價格、深化醫保支付方式改革等事項,一一明確體現在《“十三五”深化醫藥衛生體制改革規劃》(國發〔2016〕78號)中,2017年工作重點之一是全面推行按病種付費為主的復合型付費方式。按病種付費的基礎是病種成本的核算,病種成本核算是將為治療某一病種所耗費的醫療服務項目成本、藥品成本及單獨收費材料成本進行疊加。因此,選擇相對科學的成本核算方法,準確計算醫療項目成本,不僅可以有效規范醫院運行成本控制與管理,也可為政府動態調整醫療服務價格提供可靠的依據。為此,本文以河北醫科大學第二醫院(以下簡稱“我院”)的靜脈用藥集中調配中心(Pharmacy Intravenous Admixture Service,PIVAS)各類藥物配置項目作為案例,探討運用作業成本法核算5種藥物配置項目成本,并從作業模型建立、作業成本核算以及結果與收費標準方面進行比對分析,以期為醫院加強成本控制提供可追溯性信息,為靜脈藥物配置調整收費標準提供可參考的依據。

一、作業模型的建立

(一)確定作業方法

作業模型的建立采用現場考察結合個別訪談的方法。財務工作人員到PIVAS中心實地工作考察,了解靜脈藥物配置所需的各種資源、詳細記錄每種藥物配置流程、每種藥物配置所用直接材料數量、人員工作時間,查閱PIVAS管理制度和工作值班表,并與PIVAS負責人以及有工作經驗的工作人員交流溝通,明確靜脈藥物配置過程各種成本的走向。

(二)確定各類配置藥物的作業

根據現場考察和訪談結果,結合大量文獻查詢,確定PIVAS的5類產品、5項作業。

首先確定PIVAS有5類產品,分別為普通藥物配置、細胞毒性藥物配置、抗菌藥物配置、全腸外營養液配置以及不需要配置的直接打包藥物。

其次,初步確定需要配置藥物的所有作業,大致可分為審方、擺藥、配置、成品打包和成品下送5項作業;另外直接打包藥物不需要配置作業,由審方、擺藥、成品打包和成品下送4項作業構成。

(三)建立模型

結合作業成本法的理論以及靜脈配置中心資源消耗項目,建立PIVAS的各類藥物作業模型(見圖1)。

二、靜脈藥物配置計算

(一)確定資源耗費,建立資源成本庫

資源是支持作業的成本來源,是作業執行過程中所需要花費的代價。PIVAS因開展項目所涉及的所有資源包括人力成本、材料成本、折舊及維護、水電消耗以及管理成本,按照2015年實際發生費用,建立資源成本庫:人力成本(4 761 360元)、材料成本(653 316元)、折舊及維護(2 925 046元)、水電消耗(23 700元)及管理成本(802 329元)。

(二)根據資源動因歸集到作業,形成作業成本庫

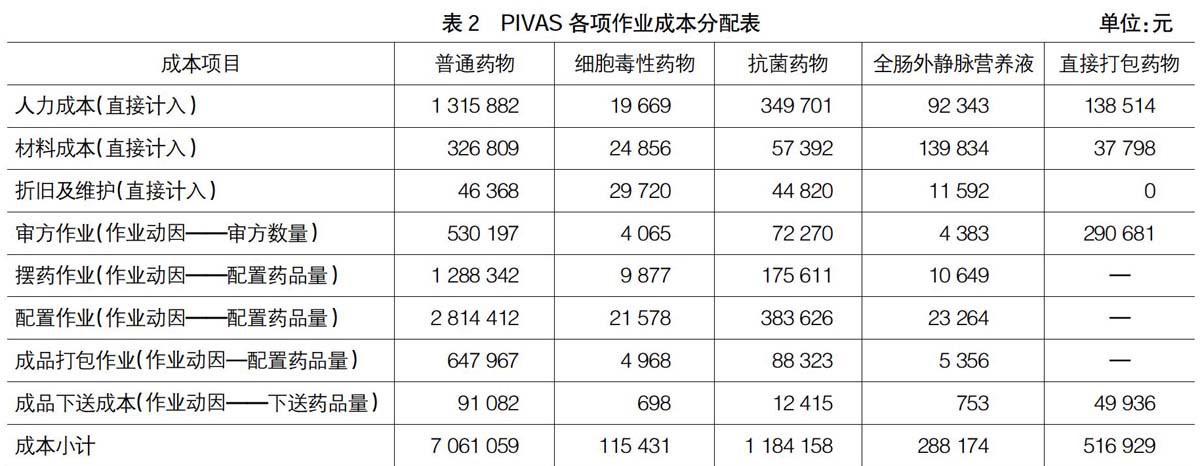

資源動因是指作業消耗資源的原因或方式,反映了作業對總資源的消耗關系[1]。資源動因應該真實準確反映資源消耗與作業之間的因果關系,且在資源成本庫分配至各個作業過程中,各大類成本項目均須分配至各作業。各項作業成本分配結果見表1。

(三)分析作業動因,分配相關成本

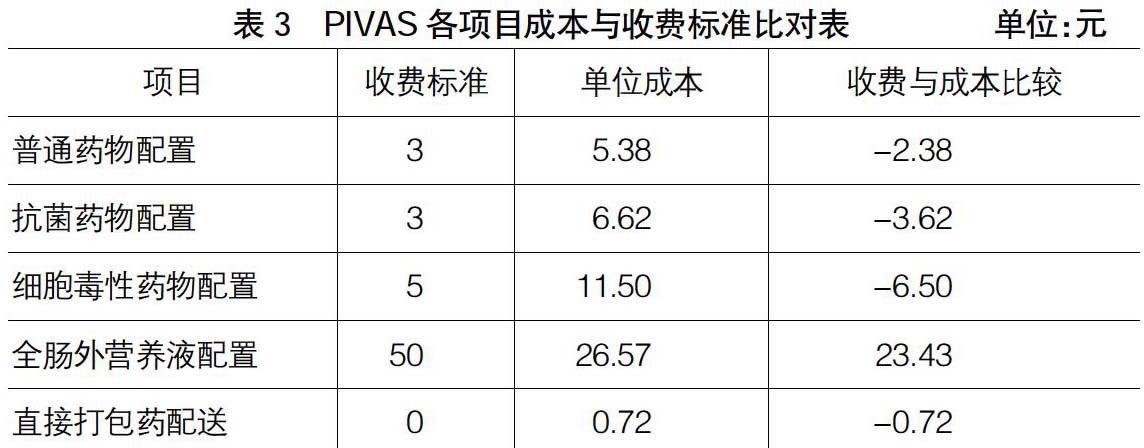

成本動因分配思路與資源動因分配一致,成本歸集過程中能直接計入的成本項目直接計入,不能直接計入的則根據成本動因標準分配計入,詳見表2。

1.歸集各項目的直接成本

(1)人力成本

根據PIVAS工作流程,所有藥劑人員分為兩個團隊,一個團隊為審方人員,另一個團隊負責藥物配置過程中的擺藥作業、配置作業和成品審核打包作業。從醫院財務處直接提取2015年PIVAS月工資表及獎金發放表,審方作業的人力成本可以直接確定。另一團隊的人力成本還需要進一步分析,結合PIVAS提供的日工作時間表,確定擺藥、配置(包括普通藥物、細胞毒性藥物、抗菌藥物、全腸外營養液)、成品打包(包括成品核對打包藥物、直接打包藥物)的具體工作時間,計算出各類藥物項目的直接人力成本,計算公式:

每工時成本=團隊總工資額÷(擺藥工作時間+配置工作時間+打包工作時間)

普通藥物配置(其他類項目同)直接人力成本=每工時成本×普通藥物配置工作時間

(2)材料成本

各類藥物配置時,需要直接使用的一次性注射器,一次性帽子、口罩和手套、標簽等可以直接歸集到每類藥物配置中去:

每年直接材料費用=日均使用量×單價×365天

(3)直接固定資產折舊

根據實際考察結果,對每類藥物配置空間中設置的固定資產進行折舊后直接進行歸集,如細胞毒性藥物配置間配有雙人生物安全柜2臺,不銹鋼小推車4輛,按照5年的折舊年限和直線折舊法進行折舊;普通藥物配置間有12臺雙人水平層流潔凈臺,12輛不銹鋼小推車,折舊辦法和年限同上,不同的是普通藥物配置間內需要完成普通藥物配置和全腸外營養液配置,把折舊額再按照兩種藥物配置數量進一步分配。

2.間接成本根據作業動因分配相關成本到各項目

(四)結果

依據表2各項目成本小計除以各自的工作數量,得出各類藥物配置項目單位成本,如表3所示。以各項目的單位成本與收費標準比較,除全腸外營養液配置外均為虧損,以全年工作量計算,每年虧損410萬元,長此以往將不利于PIVAS的健康發展。

三、結語

(一)作業成本法是有效解決醫療服務項目成本準確歸集的科學方法

根據《醫院財務制度》[2]規定,醫療服務項目成本核算是以各科室開展的醫療服務項目為對象,歸集和分配各項支出,計算出各項目單位成本的過程。醫療服務項目成本歸集往往采用各項目收入比、工作量等傳統成本法,對于以間接成本為主體的醫療服務,單單以收入或工作量來分攤間接成本,不能真實地反映核算對象的成本信息,其略顯粗獷的成本核算模式往往使得醫院的資源得不到有效利用且服務效率低下。對于作業成本法則不同,作業成本法的基本思想是在資源與產品之間引入一個新的介質——作業,即“作業消耗資源,產品消耗作業”,利用因果關系強調了成本的直接追溯和動因追溯[3],可有效解決各醫療服務項目成本的間接成本難以準確歸集的問題。

從表4可以看出,各地區的收費標準不同,影響因素很多,與醫院規模、PIVAS建設面積、設備購置、人員配備、工作數量等因素均有關系,以我院PIVAS各種藥物配置項目的單位成本,與已批準收費的5個省份(廣東、山東、云南、黑龍江、河南)收費標準[4]相比較,界于最高與最低收費水平之間,與5個省份收費平均水平相比較,我院各類配置項目的成本趨勢與平均收費標準一致,表明采用作業成本法核算醫療服務項目成本是可行的,核算信息是可靠的[5]。

(二)作業成本法易于剖析各項作業流程,準確計量項目成本

已知國內其他地市的收費標準[6],均未提到直接打包藥的成本問題,本文認為應將其單獨分離出來,原因有三:一是從“作業”的角度來看,直接打包藥品屬于長期醫囑,由PIVAS完成醫囑審核、擺藥、分類打簽、打包及下送科室,作為“產品”其分別消耗了審方作業、擺藥作業、成品打包作業以及成品下送作業,這些作業又消耗靜脈用藥調配中心的人力及材料,其工作量占到所有下送藥品的3成;二是從價值鏈角度來講,雖然直接打包藥沒有進行藥物的二次添加,但是這個作業本身屬于增值行為,完成了醫囑的審核和貼簽兩項影響醫療質量、醫療安全的工作;三是把直接打包藥品數量分離出來,便于更準確地追蹤各類配置藥品的成本信息。

(三)合理的收費標準是PIVAS可持續發展的決定因素

國內外的經驗都證明,PIVAS的建立,在確保藥品配制質量、促進臨床合理用藥、保證患者用藥安全以及增加護理人員職業防護等方面有著重要的作用[7-8],醫療機構建立PIVAS是大勢所趨,為確保醫院和患者的利益,設置合理的收費標準,將有利于提高醫院建立PIVAS的積極性。

【參考文獻】

[1] 葛人煒,李林貴,孫強.作業成本法在醫院成本核算中的應用探討(上)[J].中國衛生經濟,2006(10):61-64.

[2] 河北省衛生廳.公立醫院財務會計制度文件匯編[G].2011.

[3] 趙福榮.作業成本法在醫院成本管理中的應用[J].財會通訊,2015(22):75-77.

[4] 海沙爾江·吾守爾,伊里哈爾·雪克來提,陳跡.新疆醫科大學第一附屬醫院靜脈用藥調配成本測算[J].藥品評價,2014(2):40-45.

[5] 劉泉伶,于麗華,張振忠.基于作業成本法核算手術項目成本流程探討[J].中國衛生經濟,2016(6):88-91.

[6] 龐震苗,郭水英,樓步青. 中國醫院靜脈藥物配置中心服務狀況研究[J].保健醫學研究與實踐,2015(1):22-26.

[7] 閆秀鋒.建立靜脈藥物配制中心的作用和意義[J].實用心腦肺血管病雜志,2011(2):331-332.

[8] 李燕.靜脈用藥調配中心對臨床用藥的干預及指導意義[J].泰山醫學院學報,2015(8):959-960.

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現代經濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現代經濟信息(2016年25期)2016-11-24 05:54:38

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19