存款市場競爭、負債結構調整與商業銀行持續經營能力

2018-05-25 07:40:56鄭曉亞陳華

當代經濟管理 2018年5期

關鍵詞:利率市場化

鄭曉亞 陳華

摘 要 回顧存款利率上限的存廢對美國銀行業競爭強度和風險的影響,理清存款市場競爭加劇、批發性融資依賴與銀行抵御風險能力下降之間的動因與邏輯,以期對處于利率市場化改革尾聲的我國銀行業提供經驗參考。研究表明,在市場利率與存款利率“法定”上限價差擴大時,利率管制帶來資金“脫媒”提速,銀行需更多從批發性市場融資以支撐資產端的持續擴張,其結果是資金期限錯配程度的不斷提高與負債穩定性的顯著下降。如何打破金融產品剛性兌付、建立差異化約束機制、培育風險管理能力以營造有序的市場競爭環境應成為我國市場的監管與參與主體著力研究、盡快落地的重要課題。

關鍵詞 利率市場化;批發性債務融資;市場流動性風險;金融市場穩定

[中圖分類號]F831 [文獻標識碼] A [文章編號]1673-0461(2018)05-0079-07

一、引 言

20世紀70~80年代的金融自由化浪潮促使成熟市場國家銀行業競爭加劇,銀行業應對風險能力整體下降,學界針對行業競爭與銀行風險的之間的關系展開了深入研究。2008年金融危機爆發,使相關問題研究上升到新的高度。就我國情況而言, 2015年末人民銀行不再設置存款利率上限,標志著利率市場化改革的“規定動作”已基本完成。商業銀行負債端價格保護的正式解除是否將帶來高企的融資成本?行業市場競爭是否將因此出現新的形態?競爭形態的變化將給商業銀行帶來哪些新的機遇與挑戰?以上在利率市場化先行國家已經存在成型結論的問題在我國市場或許需借助較長一段時間的經驗觀察方能得到初步答案。

以國際比較為視角,本文回顧利率市場化改革先行國家的經驗與教訓,分析改革前后銀行業發生的變化,尤其是存款利率上限改革對美國銀行業競爭和風險的影響,嘗試理清銀行業競爭環境和盈利模式變化的動因與邏輯,以期對開篇提出的諸多問題形成基礎性研判,進而為如何結合市場監管與行業自律促進我國銀行業健康發展提供經驗參考。除引言外,文章后續內容結構安排如下:第二部分簡述美國市場的存款利率監管政策的歷史與現狀,對部分重要改革舉措的效力進行分析與總結;第三部分結合美國銀行業數據探討債務融資渠道出現變化的原因和結果;第四部分以結果為導向,反思商業銀行債務融資渠道變化對于持續經營能力的影響;第五部分針對我國市場現狀與美國銀行業進行比較,總結并提出政策性建議。

二、美國存款利率監管政策的演進

美國市場的利率管制與利率市場化以“Q條例”的設立與放松為標志。“Q條例”的出現在銀行業形成了既得利益群體。此后的經濟滯脹、境外美元市場快速發展以及市場利率飆升等宏觀和市場因素的共同作用,使銀行業在負債價格管制的環境下進入經營困境,利率市場化的大幕也由此拉開。

(一)存款利率的上限管制

20世紀20年代末,美國經濟出現大蕭條,為挽救岌岌可危的美國經濟,國會于1933年通過《格拉斯—斯蒂格爾法案》,明確建立存款保險制度與金融業分業經營。同時,由于市場信貸供給出現嚴重萎縮,法案中的“Q條例”禁止商業銀行對活期存款支付利息,同時授權美聯儲對定期存款和儲蓄存款設定利率上限。相關政策出發點在于通過降低存款價格競爭,保護銀行利潤空間,鼓勵銀行向實體經濟發放貸款,延續超過半個世紀的美國銀行市場存款利率管制就此開始。

從政策發布伊始至20世紀60年代,“Q條例”本身對于銀行業的負債成本及價格競爭的約束效力并未真正體現。首先,當時的商業銀行對于居民定期與儲蓄存款并沒有太強的競爭意愿;其次,市場利率水平顯著低于存款利率上限。直至1957年,隨著市場利率的穩步提升,定期與儲蓄存款開始出現市場競爭,法定存款利率事實上成為抑制市場競爭的手段,其上限由2.5%調整為3%。而進入20世紀60年代,美國經濟持續復蘇,市場利率不斷上升,對商業銀行的債務融資成本形成沖擊,商業銀行對于相對低成本的存款與貨幣市場資金的競爭日趨激烈。1964年,存款利率上限由3%調整為4%,并于1965年末調整為5.5%。

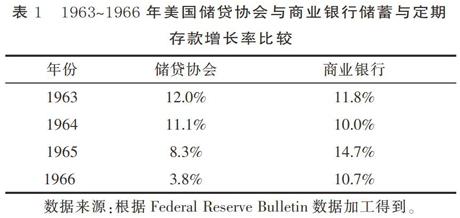

值得關注的是:這一時期存款利率上限的調整,對于存款市場上兩類資產結構不同的金融機構帶來了差異化的影響。其中,儲貸協會由于資產多為長期限的抵押貸款,同時負債端期限較短,故不得不在當時市場利率水平下以犧牲流動性為代價攬儲。為抑制存款競爭帶來的風險,美國聯邦住宅貸款銀行委員會(Federal Home Loan Bank Board)對儲貸協會的存款利率進行了特殊限制,故這一時期的商業銀行具備了更強的高息攬儲能力,定期與儲蓄增長率在短短幾年時間內遠超儲貸協會(具體如表1所示)。

存款 “流失”激發儲貸協會的強烈抗議,同時,金融資源的轉移也對住房抵押市場與房地產行業造成了負面影響。出于維護市場競爭秩序的初衷,國會于1966年第四季度通過了利率調整法案(Interest Adjustment Act),將原本只適用于商業銀行的存款利率上限管制擴展應用至儲貸協會。不僅如此,考慮相較儲貸協會,商業銀行能夠提供更多的金融服務,具備顯著的相對競爭優勢,故該法案對兩類機構設置了不同的上限,使儲貸協會可以高于商業銀行的利率上限吸納存款,其中儲蓄存款(Savings Deposit)商業銀行上限為4%、儲貸協會上限為4.75%;定期存款(Time Deposit)商業銀行上限為5%,儲貸協會上限為5.25%。在商業銀行與儲貸協會的市場博弈之間,1966年的法案修訂一定程度上維系了儲貸協會的市場地位,但由于二者的利率上限仍低于市場利率,新法案無法抑制客戶從兩類機構提取存款投資于非銀渠道高息產品的行為。

利率調整法案通過后,“Q條例”于1970年、1973年及1978年進行了三次重要修訂。1970年的修訂主要應對前一年度市場利率的大幅攀升,并首次將小額定期存款分為三個期限進行分類管控,其中,1年以下利率上限5%,1年至2年為5.5%,2年以上為5.75%,儲貸協會的利率上限在此基礎上加25BPs。以上分期限管理的初衷在于避免市場利率高企時出現大量的客戶提前支取行為。針對儲蓄存款,商業銀行利率上限為4.5%,儲貸協會為5%,利差有所縮窄。

此后,市場利率繼續攀升,而存款增長率則持續下滑。1973年7月,“Q條例”再次修訂,結合市場變化提高利率上限的同時,對期限檔次進行了調整,其中儲蓄存款上限由4.5調整為5%;1年以下期限上限由5%調整為5.25%;1年至2年的期限分類調整為1年至2.5年,利率上限由5%提高到6%;擴展2.5年到4年檔期,利率上限6.5%;擴展4年以上檔期,對該期限利率上不封頂。不設上限帶來的結果是, 4年期以上定期存款的市場競爭尤為激烈,但從銀行業整體的存款期限結構來看,新增的4年期以上定期存款來自于其他期限的存款,負債成本增加并未帶來顯著的規模效應。故一個季度以后,“Q條例”再度于1973年11月修訂,設置4年期以上定期存款利率頂,商業銀行為7.25%,儲貸協會7.5%。1974年,設立新的上限期限點,6年以上,商業銀行7.5%,儲貸協會為7.75%。此后存款利率上限再未調整。

1977年至1978年間,市場利率再次超過“Q條例”設置的存款利率上限,小額定期與儲蓄存款增速出現大幅下降,面對這一情況,監管再次選擇于1978年6月提高存款利率上限。這次“Q條例”修訂同時主要包括了三項重要內容:其一,新設8年期及以上期限檔次,對于商業銀行,利率上限為7.75%,對儲貸協會為8%;其二,允許商業銀行和儲貸協會推廣名為貨幣市場存款證(Money Market Certificates),期限為26周的新產品,該產品的存款利率上限為6月期國債的折現收益率,設置10 000美金的存入門檻;其三,允許商業銀行開辦自動轉賬服務(Automatic Transfer Service, ATS)賬戶,資金可在付息的ATS賬戶和不付息的支票賬戶之間隨時進行轉移,ATS賬戶的利率上限確定為與儲蓄賬戶一致。

(二)存款上限管制的取消

1979年至1980年,市場利率再次攀升,小額存款大量從商業銀行與儲貸協會流出,投資于門檻金額更低,期限更短,回報率更高的貨幣型基金。“Q條例”設定的存款利率上限在維護存款市場價格競爭秩序與保障銀行抵押貸款資金供給之間面臨取舍。在充分認識到這一問題后,美國國會于1980年3月通過《Monetary Control Act》(MCA)法案,法案提出在6年時間內逐步取消存款利率管制,但未在法案中給出明確的推進時間表,而是通過設立并授權DIDC(Depository Institutions Deregulation Committee)完成,同時明確要求DIDC不得在1986年3月前將存款利率上限提高到超過市場利率的水平。

DIDC于1981年1月設立NOW賬戶,于1981年10月設立存單,同時逐步取消長期限存款的利率上限管制。但是,對短期限存款上限的改革并未同時推進。儲蓄類機構開始向國會抱怨,他們認為DIDC對于短期限存款的改革進度太慢,以至于無法與貨幣型基金競爭。當時儲蓄類機構能夠與貨幣市場基金進行價格競爭的產品為如上提及的貨幣市場存款證,但由于其入門金額過高,使貨幣市場基金的增幅持續高于存款類機構的存款增幅。此后,《加恩圣杰曼法案》于1982年通過,要求DIDC推行一個使儲蓄類金融機構能夠直接與貨幣市場基金進行競爭的產品。DIDC隨即于1982年末授權存款類金融中介機構開辦貨幣市場存款賬戶(Money Market Deposit Account,MMDA),并于1983年初授權開辦超級可轉讓支付指令賬戶(Super NOW Account)。事后表明,這兩類門檻低、付息水平高、支取靈活的儲蓄產品對美國銀行業的負債結構產生了深遠影響。

三、競爭加劇、金融脫媒與融資結構調整

美國利率上限管控的出發點是:通過利率上限管控抑制存款市場價格競爭,保護存款類金融中介機構利潤,以此保證信貸資金以合理價格水平投放實體經濟。事后來看,以上目標不僅并未達到,且利率上限管制及1980年以后的管制取消,對銀行業的負債結構乃至社會融資模式帶來了重要影響。

(一)利率上限管控下的存款市場價格競爭與“金融脫媒”

從經濟理論角度來看,對金融市場進行價格上限管控的結果是市場不能由資金供需進行出清。就美國20世紀30年代至60年代的情況來說,針對銀行市場施行的價格管控上限高于市場出清價格,故價格上限并未對市場競爭帶來實質性影響。而此后市場均衡價格顯著高于管制上限后,存款利率上限接近成為存款市場的價格。(如表2所示)美國1973年至1978年時期利率定價的季頻統計顯示,隨著市場利率的上升,以利率上限定價的存款占比呈不斷提高之勢。截至1978年1季度,美國銀行業八成以上的儲蓄存款和各期限定期存款均以利率上限定價。與此同時,由于存款利率在管制下不能成為市場競爭的要素,故存款市場參與者不得不采用非價格手段展開競爭。整體而言,限價盡管在一定程度上促進了日后的中間業務發展,但從市場角度而言,利率上限并未起到抑制市場競爭的效果。

同時,一個監管約束較小、市場化程度更高、投資者進入門檻低、市場摩擦因素少的可替代市場,即證券基金市場的存在,使利率管控下的存款市場受到沖擊。從20世紀60年代至70年代美國存款市場利率上限和同期3個月國債收益率的動態比較來看,存款利率顯著低于市場利率水平,且二者間的利差曾達到過2倍以上的高位。在如此顯著的收益差距下,儲戶的轉移成本與機會收益相比微不足道,從銀行提出存款投資證券基金市場成為理性的選擇,金融脫媒從商業銀行的負債端開始提速。

直至1982年貨幣市場存款賬戶(Money Market Deposit Account,MMDA)的推出,方使存款脫媒的趨勢有所緩解。不同于貨幣型基金,儲戶購買MMDA的機會損失由FDIC、FSLIC、NCUSIF等存款保險機構提供保護。故在相同條件下,MMDA的年化收益率雖不及貨幣型基金(具體如圖1所示),但由于100 000美金(美國存款保險制度的存款保險金額上限)以下的MMDA本質屬無風險收益,對貨幣型基金形成較為直接的沖擊(具體如表3所示)。而與此同時,值得關注的是,貨幣市場存款賬戶產品的出現同樣對商業銀行其他類型存款產品帶來相當程度的替代效應,拉高了整體付息率。

(二)商業銀行的融資結構變化

就商業銀行支撐資產業務的的主要資金來源進行劃分,可分為三類:零售市場的家庭與企業存款、批發市場的同業資金與自有資本。就美國利率市場化改革前后的情況來看,一方面,利率管制使得市場脫媒提速,金融資源在銀行與非銀金融機構之間出現再分配;另一方面,商業銀行在零售市場的激烈競爭很大程度上推動了自身在融資模式上的“創新”,對批發市場的資金需求與日俱增。

1.負債結構變化

就代表商業銀行零售融資渠道的存款在總負債中的占比變動情況來看,自有完整統計數據的1965年以來,存款一直以來是美國商業銀行最為重要的負債來源,1965年至1970年間,存款在銀行計息負債中的占比為95%以上(見圖2-1);而自零售市場競爭加劇的1970年開始,“發起分銷”作為一個商業模式創新在銀行業生根發芽,而該模式所依賴的批發融資渠道在商業銀行負債結構中的地位不斷提升,至2008年金融危機,批發性融資在計息負債中的占比高達23.32%,存款占比降至75%以下。2008年以后,同業市場受頻發的信用風險事件影響突發流動性干涸,次貸危機效應疊加下,同業市場資金價格高企,商業銀行非零售渠道融資出現“斷崖式”下跌。此后的流動性監管政策促使零售市場融資占比在商業銀行表內負債中的初步提高,快速回升到80%以上(見圖2-2)。

2.存款結構變化

行業競爭使商業銀行零售融資渠道本身的結構同樣出現了值得關注的變化。如圖3-1所示,20世紀70年代末,新產品的推出使針對定期存款的市場競爭強度回落,傳統的定期類產品在存款規模中的占比呈下滑之勢。包括MMDA、大額存單等在內的儲蓄存款能夠同時兼顧儲戶流動性需求和保守型偏好的投資需求,對于活期和定期存款的替代效應尤為顯著。至2014年,傳統定期和活期類產品在存款結構中的占比均已不到兩成。此外,隨著存款產品形態和活期利率監管政策的調整,付息成本較低的交易類存款占比下降,表內資金短期化與短期限產品付息率提升并存(見圖3-2)。

3.盈利能力與收入來源變化

商業銀行的凈利差是一定時期內生息資產收益率與付息負債付息率之間的差。觀察時序數據可發現(見圖4-1),20世紀70年代存款市場價格激烈競爭帶來銀行業負債成本高企,同期負債付息率的年均增速顯著高于資產收益率的增速,商業銀行表內業務的整體盈利能力出現下滑,存款市場價格上限管制是否能夠對商業銀行盈利能力提供充分保護也有了一個較為直觀的答案。

或許正是由于傳統表內業務在負債端價格競爭帶來的高成本壓力下無法為商業銀行帶來穩定盈利,以發起分銷模式為代表的表外業務在美國市場的利率上限打開以后逐步成為商業銀行主營業務收入愈加重要的來源,非利息收入對營業收入的貢獻顯著提升;另一方面,存款業務帶來的服務性非利息收入在整體非息收入中的貢獻呈下降之勢,近年來已降至20%以下(見圖4-2)。

四、批發性融資與持續經營能力

傳統表內存、貸業務的流動性管理采用“量入為出”的模式,資產端存在較強的監管約束,負債端在存款保險制度約定條件下存在有效的風險邊界,且在正常條件下,零售融資渠道的穩定性相對較強,能夠與非預期的市場流動性沖擊之間形成一定程度的風險隔離。

回顧美國學者與監管機構的相關研究可發現在金融危機之前,存在明確支持批發性融資的觀點。由于美國銀行業的地域分布較為分散,多數商業銀行的儲蓄資金供給受到地域限制,部分學者認為批發性融資可為這一部分商業銀行抓住本地區投資機會提供資金;此外,批發性融資可以為商業銀行非預期的存款流出進行流動性補充。盡管同樣對批發性融資持肯定意見,但兩種觀點中所包含的業務模式具備顯著差異,前者的內涵是以批發性融資支撐傳統信貸或廣義信貸業務,可理解為典型的發起分銷模式;后者則為流動性管理手段,強調批發性融資是“量入為出”模式下對于零售業務渠道的流動性補充。

筆者認為,更多依托表外通道的發起分銷模式對批發性融資渠道具備與生俱來的路徑依賴。由于批發渠道資金的載體包括短期限大額存單、經紀存款、回購協議、聯邦基金和商業承兌匯票,資金來源具備短期性,故資金運用與來源之間的流動性錯配是發起分銷模式的固有特征。相較零售資金供給者,批發資金供給者利率敏感,具備持續關注資金需求者資產風險狀況的能力;此外,資金供給期限短,單筆融資規模較大,不在存款保險制度的覆蓋范圍內,資金安全并不存在顯性保障,對資金滾動到期風險易形成更為顯著的影響。故用短期批發市場資金支撐長期資產這一業務模式本身具有內生脆弱性。從美國經驗來看,批發性融資依賴帶來的結果是商業銀行在信貸渠道的激進擴張與信貸質量的下滑。2008年金融危機表明,信用風險事件使信息充分的資金主體加速逃離商業銀行,帶來銀行批發性融資渠道資金干涸,其結果是次貸危機進一步升級為商業銀行的流動性危機。

經營環境變化和以發起分銷模式為代表的經營模式變革帶來的結果是銀行業加速整合。如圖5-1所示,美國參與存款保險的金融分支機構和網點數量呈相對穩定的上升趨勢,體現了銀行業作為一個整體,金融服務的輻射范圍和服務能力的增強;與此同時,如圖5-2,美國商業銀行的機構數量自20世紀80年代以后呈現遞減的趨勢,銀行業內的結構調整尤為顯著。筆者認為,其背后的原因是市場參與主體,尤其是規模效應不足、輻射范圍較窄或業務模式激進的參與主體的持續經營能力變弱,導致行業整合加快、集中度上升。批發性融資依賴對于持續經營能力減弱的影響不容忽視。

五、比較與建議

美國銀行業經驗顯示,在市場利率與存款利率“法定”上限之間出現較大價差時,利率管制難以對銀行業競爭起到抑制作用。其結果是銀行業的競爭加劇與市場資金“脫媒”。非銀金融機構在相對低成本的零售融資市場份額越來越大的情況下,商業銀行為維系盈利能力與市場地位,不得不更多從批發性市場融資以支撐資產端的持續擴展,其結果是資金期限錯配程度的加劇,各類金融中介機構間的債權與債務關系變得錯綜復雜,市場整體的融資流動性風險加速集聚,不同金融風險之間的關聯性增強。在此情況下,資產端積聚信用風險的金融機構一旦出現風險事件,“多米諾骨牌”效應難以避免,2008年金融危機即為典型例證。

對比美國銀行業,盡管我國利率市場化的動因和過程存在不同,但以負債短期化、靈活計息產品不斷涌現為代表的零售融資市場日趨白熱化的競爭,和由此帶來的同業業務擴張、理財產品擴張,表、內外業務期限錯配程度加劇,無不提醒著市場監管主體與參與主體,滿足利率市場化需要的,或許不是單純的監管放松,而是對于多樣化的市場管控方式和對市場參與主體理性經營的訴求。圍繞本文研究,提出如下幾點建議:

(一)打破金融產品剛性兌付,營造有序競爭環境。

存款、貨幣基金、理財、信托計劃均屬現金流屬性相近的固定收益產品,由于所屬資金池的風險特征、資產配置、監管模式等不同,前述四類產品的風險收益本質存在根本差異。剛性兌付的長期存在,使在產品存續期內,無論支撐負債項目的資產項目兌付狀況如何,金融機構都必須支付投資者本息,本應客觀存在的信用風險利差出現扭曲。在當前我國市場利率高企,存款利率與理財、貨幣基金、信托等產品利率之間價差擴大的情況下,以上問題更顯突出。取消隱性擔保、打破剛性兌付、理性釋放風險,對于提高投資者風險意識、抑制金融機構的道德風險、形成有序的市場競爭環境,乃至維系整個金融體系的長期穩定健康發展均具備重要意義。

(二)打造差異化約束機制,引導金融機構特色化經營。

金融體系內部存在復雜的網狀關系,單純依靠市場的自我調節和矯正機制無法阻止失敗或扭曲在體系內部的傳染、擴散、蔓延乃至體外溢出。而美國利率市場化以后出現的“金融自由化”浪潮以“去監管化”為標志。其實踐結果表明,市場參與者在業務模式、杠桿規模等方面出現的非理性擴張導致系統性風險加速集聚,市場抵御、消化風險的能力變得極為脆弱。就我國情況而言,存在于利率管制時期,以直接干預金融機構產品形態和產品定價為代表的市場監管模式已成為歷史。如何在參與主體日漸多元化、業務模式創新層出不窮、市場內部和不同細分市場之間競爭程度不斷加劇的復雜監管環境下,制定和推行適應利率市場化的差別化監管政策,繼續秉持“全面性、效率性”和“公開、公平、公正”的原則,針對性地抑制金融機構的風險經營行為和業務模式,引領不同類型的金融機構結合自身市場定位走差別化、精細化、特色化的發展道路,應成為市場監管所關注的重點。

(三)培育適應利率市場化環境的經營與風險管理能力。

管制利率環境下,商業銀行存、貸款的利率期限結構和凈利差得以鎖定,以邊際效應為約束進行規模擴張,對業務量施以管控與調配即可實現增長。對比我國商業銀行如今的市場經營環境,顛覆性變化已然出現。一方面,零售融資市場競爭強度持續提升,存款規模結構短期化趨勢顯著且穩定性下降,表、內外批發性融資在負債或類負債規模占比大幅提升,以上變化與美國20世紀七八十年代幾乎如出一轍。如何避免重蹈覆轍,應是監管機構和商業銀行重點考量的底線問題。另一方面,金融危機以后,中國銀監會積極引進了《巴塞爾協議Ⅲ》監管體系,不僅進一步完善并推進了資本充足率監管,構建了新的流動性風險和利率風險管理體系。相關定性及量化標準為商業銀行提供了風險識別、計量、監控、管理的標準化作業模式,商業銀行應按照監管要求,打造滿足自身的風險偏好的風險治理框架,完善風險管理手段、流程和人員配置,積極應對隨利率市場化程度不斷提高而出現的各類不確定因素。

[參考文獻]

[1] Rozen M,Competition among Financial Institutions for Demand and Thrift Deposits [J]. Journal of Finance,1962,17(2):318-332.

[2] Cook T Q,Regulation Q and the Behavior of Savings and Small Time Deposits at Commercial Banks and the Thrift Institutions [J]. Economic Review,1978(11):14-28.

[3] Gilbert R A,Requiem for Regulation Q: What It Did and Why It Passed Away [J]. Federal Reserve Bank of St Louis Review,1986,68(Feb):22-37.

[4] Lown C S,Money Market Deposit Accounts Versus Money Market Mutual Funds [J]. Economic Review,1987(11):29-38.

[5] Friedman M,Controls on Interest Rates Paid by Banks [J]. Journal of Money,Credit and Banking,1970,2(1):15-32.

Deposit Market Competition,Liability Structure and Sustainability

of Commercial Bank

—— Experience and Enlightenment of the US Banking Industry

Zheng Xiaoya1 ,Chen Hua2

(1.Post-doctoral Research Station,Shanghai University of Finance and Economics,Shanghai 200433,China;

2. Financial Research Institute,The People's Bank of China,Beijing 100800,China)

Abstract: This paper reviews interest deregulating process and the following effects on the U.S. banking industry. The logic and the motivation between the intensified completion,the dependence of wholesale financing and the decline of the bank's ability to resist risks are clarified. Research shows that,together with the enlarging gap between market interest rate and deposit price cap,disintermediation accelerated and banks needs more and more funds from wholesale market to support the urge of asset expansion. As a result,the degree of fund maturity mismatch between asset and liability is significantly raised and a significant decline in the stability of liability. For regulators and market participants,related issues,such as How to break the rigid payment of financial products,establish differential constraint mechanism,foster risk management capabilities,and create an orderly market competition environment,should be studied and implemented .

Key words: interest deregulation;wholesale funding;market liquidity risk;market stability

(責任編輯:蔡曉芹)

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經貿(2016年9期)2016-11-16 16:01:14

財經界·學術版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49