“互聯(lián)網(wǎng)+”背景下傳媒企業(yè)并購的經(jīng)濟(jì)后果分析

2018-05-30 02:10:45李艷琴吳海燕

關(guān)鍵詞:并購互聯(lián)網(wǎng)

李艷琴 吳海燕

摘要:在國家媒體融合發(fā)展政策和“互聯(lián)網(wǎng)+”背景下,傳媒企業(yè)與互聯(lián)網(wǎng)企業(yè)的并購融合發(fā)展是企業(yè)供給側(cè)結(jié)構(gòu)性改革和轉(zhuǎn)型升級(jí)的重要方式,能帶來經(jīng)濟(jì)、社會(huì)的協(xié)同效應(yīng)。近年來,傳媒行業(yè)受互聯(lián)網(wǎng)新媒體的沖擊,經(jīng)營發(fā)展壓力增大。為實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)和提高競(jìng)爭(zhēng)力,減緩?fù)瑯I(yè)競(jìng)爭(zhēng),傳媒企業(yè)間紛紛展開并購,以達(dá)融合發(fā)展效應(yīng)。本文以傳媒企業(yè)百視通并購東方明珠為例,根據(jù)兩家上市公司市場(chǎng)數(shù)據(jù)和財(cái)務(wù)報(bào)表,采用事件研究法和主成分修正的會(huì)計(jì)指標(biāo)法,對(duì)兩家公司并購行為的短期和長(zhǎng)期企業(yè)績(jī)效進(jìn)行了分析。結(jié)果表明:從短期市場(chǎng)效應(yīng)來看,并購事件在股市中產(chǎn)生較好的累計(jì)正效應(yīng),實(shí)現(xiàn)雙方股東財(cái)富正增長(zhǎng);從中長(zhǎng)期來看,并購有效地提高了企業(yè)中長(zhǎng)期績(jī)效,但償債負(fù)擔(dān)有加重、發(fā)展能力不穩(wěn)定,并購后雙方資源的融合發(fā)展策略還需理順,應(yīng)充分挖潛增效,發(fā)揮并購融合的協(xié)同效應(yīng)。

關(guān)鍵詞:互聯(lián)網(wǎng)+;并購;經(jīng)濟(jì)后果

一、前言

隨著信息技術(shù)的發(fā)展、社會(huì)節(jié)奏的加快和人們對(duì)信息碎片化的定制性、即時(shí)性、開放性和共享性要求日益增高,互聯(lián)網(wǎng)逐漸成為信息傳播的主要媒介,其用戶也成為了新媒體行業(yè)的主要受眾群體。根據(jù)中國互聯(lián)網(wǎng)絡(luò)信息中心(CNNIC)報(bào)告顯示,我國互聯(lián)網(wǎng)用戶規(guī)模及互聯(lián)網(wǎng)普及率逐年穩(wěn)步增長(zhǎng)。截至2017年6月,中國網(wǎng)民規(guī)模達(dá)7.51億,互聯(lián)網(wǎng)普及率為54.3%,較2013年底提升了8.5個(gè)百分點(diǎn);網(wǎng)民的人均周上網(wǎng)時(shí)長(zhǎng)為26.5小時(shí),較2013年底增加了1.5小時(shí)。互聯(lián)網(wǎng)基礎(chǔ)設(shè)施的不斷完善、傳統(tǒng)企業(yè)互聯(lián)網(wǎng)化加速,“互聯(lián)網(wǎng)+”逐漸成為我國經(jīng)濟(jì)轉(zhuǎn)型升級(jí)的新引擎。互聯(lián)網(wǎng)用戶規(guī)模、普及率以及使用時(shí)長(zhǎng)的增長(zhǎng)將直接帶動(dòng)新媒體行業(yè)經(jīng)濟(jì)規(guī)模的持續(xù)擴(kuò)大,產(chǎn)業(yè)發(fā)展?jié)摿薮蟆?/p>

在關(guān)于《全面深化改革的若干重大問題》的戰(zhàn)略部署中明確指出,要整合媒體資源,推動(dòng)媒體融合發(fā)展;鼓勵(lì)傳媒企業(yè)跨地域、行業(yè)的戰(zhàn)略性并購重組,以提高產(chǎn)業(yè)規(guī)模和集約專業(yè)化水平。隨后出臺(tái)的《關(guān)于推動(dòng)傳統(tǒng)媒體和新興媒體融合發(fā)展的指導(dǎo)意見》強(qiáng)調(diào)要強(qiáng)化互聯(lián)網(wǎng)思維,從管理思維、平臺(tái)資源、載體內(nèi)容等多個(gè)維度上推動(dòng)傳統(tǒng)媒體和新興媒體的深度融合,打造集團(tuán)化、具有公信影響力和權(quán)威性的新型媒體企業(yè)。在國家“互聯(lián)網(wǎng)+”戰(zhàn)略和全面深化改革的政策利好助推下,傳媒企業(yè)紛紛站上并購“風(fēng)口”。根據(jù)Wind數(shù)據(jù),2015年中國傳媒企業(yè)發(fā)生并購重組188起,涉及金額超過1000億元,2016年增長(zhǎng)到284起,披露規(guī)模超2800億元。在媒體融合發(fā)展的背景下,中國傳媒業(yè)以資本為紐帶,政府應(yīng)勢(shì)推動(dòng)并購,布局發(fā)展“互聯(lián)網(wǎng)+傳媒”新產(chǎn)業(yè),傳媒業(yè)呈現(xiàn)出“跨行業(yè)、跨地區(qū)、跨領(lǐng)域”的產(chǎn)業(yè)重塑新格局,實(shí)現(xiàn)從“大并購”到“大融合”的“大媒體”產(chǎn)業(yè)協(xié)同發(fā)展效應(yīng)。

2014年11月22日百事通和東方明珠同時(shí)公布:百視通和東方明珠將實(shí)施戰(zhàn)略合并重組,交易完成后,東方明珠(600832)從上海A股退市,百視通為存續(xù)公司,新公司名稱為東方明珠新媒體股份有限公司,股票代碼延續(xù)百視通(600637)并更名為東方明珠。百視通和東方明珠順應(yīng)產(chǎn)業(yè)發(fā)展未來傳媒業(yè)發(fā)展新趨勢(shì),為實(shí)現(xiàn)“互聯(lián)網(wǎng)+”戰(zhàn)略轉(zhuǎn)型奠定了基礎(chǔ),也拓展了傳統(tǒng)媒體和互聯(lián)網(wǎng)新媒體融合的新篇章,形成一個(gè)千億級(jí)別的新型傳媒集團(tuán)。如此大體量的傳統(tǒng)媒體與互聯(lián)網(wǎng)新媒體企業(yè)的并購存在諸多風(fēng)險(xiǎn),影響并購經(jīng)濟(jì)后果的不確定因素很多。存續(xù)公司面臨著業(yè)務(wù)轉(zhuǎn)型升級(jí)的能否在預(yù)期實(shí)現(xiàn)、各項(xiàng)業(yè)務(wù)能否融合發(fā)展、協(xié)同效應(yīng)與核心競(jìng)爭(zhēng)力有無得到提升等方面,其中企業(yè)經(jīng)營業(yè)績(jī)?nèi)绾问侵匾呐袛嘁蛩亍N覈鴤髅狡髽I(yè)具有意識(shí)形態(tài)和經(jīng)濟(jì)的雙重屬性,企業(yè)的發(fā)展既受社會(huì)環(huán)境的影響又受經(jīng)濟(jì)環(huán)境影響。那么,“互聯(lián)網(wǎng)+媒體”的背景下,企業(yè)的發(fā)展要兼顧社會(huì)和經(jīng)濟(jì)兩方面的價(jià)值,傳統(tǒng)傳媒與新興媒體的融合并購能否給傳媒企業(yè)注入創(chuàng)新活力、帶來多種盈利模式,從而提升企業(yè)核心競(jìng)爭(zhēng)力呢?筆者以百視通并購東方明珠為例來分析此問題,首先應(yīng)用事件分析法對(duì)企業(yè)并購短期市場(chǎng)效應(yīng)進(jìn)行分析,其次應(yīng)用會(huì)計(jì)指標(biāo)法構(gòu)建綜合績(jī)效函數(shù)來分析企業(yè)并購的中長(zhǎng)期經(jīng)濟(jì)后果。

二、文獻(xiàn)綜述

在企業(yè)并購的經(jīng)濟(jì)后果研究上,國內(nèi)外學(xué)者的諸多研究成果主要針對(duì)并購活動(dòng)發(fā)生之后并購行為對(duì)企業(yè)經(jīng)營效益所產(chǎn)生的變化,其中并購績(jī)效是評(píng)價(jià)企業(yè)并購活動(dòng)的一個(gè)核心內(nèi)容。Sumit K.Majumdar(2013)通過分析外匯公司的并購活動(dòng)的并購績(jī)效.得出企業(yè)的并購活動(dòng)對(duì)企業(yè)的成長(zhǎng)有消極的一面。Hien Thu Nguyen等(2013)對(duì)美國3520個(gè)公司并購活動(dòng)進(jìn)行分析發(fā)現(xiàn)企業(yè)價(jià)值增加和降低都有可能,企業(yè)價(jià)值與并購的動(dòng)機(jī)無顯著表現(xiàn)。Kaplan等(2002)通過相關(guān)分析,得出在同一行業(yè)或者在相近行業(yè)的并購中才會(huì)產(chǎn)生經(jīng)營協(xié)同效應(yīng)。Healeyet al(2005)在研究企業(yè)并購案例中得出企業(yè)間業(yè)務(wù)有疊加性質(zhì)的并購活動(dòng)會(huì)產(chǎn)生顯著的協(xié)同效應(yīng),并購雙方所處的行業(yè)相關(guān)程度越高并購產(chǎn)生協(xié)同效應(yīng)的影響越明顯。Robert F.Bruner(2002)采用15項(xiàng)財(cái)務(wù)指標(biāo)數(shù)據(jù)實(shí)證研究,得出有4項(xiàng)指標(biāo)顯示并購活動(dòng)給企業(yè)帶來正向經(jīng)營績(jī)效,有2項(xiàng)指標(biāo)結(jié)果顯示企業(yè)經(jīng)營績(jī)效受到負(fù)向影響,其他指標(biāo)的實(shí)證結(jié)果表明無顯著效應(yīng);整體上并購事件為企業(yè)帶來正協(xié)同效應(yīng)。

國內(nèi)學(xué)者則多選擇股權(quán)改革、治理結(jié)構(gòu)等案例來探討企業(yè)并購績(jī)效。趙息、劉佳音(2014)以2009年國內(nèi)上市企業(yè)發(fā)生的并購事件為例來研究企業(yè)并購績(jī)效的影響因素,結(jié)果顯示并購中以股權(quán)作為支付方式比現(xiàn)金支付更能給企業(yè)帶來超額收益,不過這是短期的超額收益。張本照(2016)分析142起互聯(lián)網(wǎng)金融企業(yè)并購事件,得出業(yè)短期并購績(jī)效顯著,并購行為并購行為實(shí)現(xiàn)了財(cái)務(wù)協(xié)同效應(yīng)和產(chǎn)業(yè)效應(yīng)。葛溪(2017)企業(yè)并購公告效應(yīng)使股東獲得了正的財(cái)富效應(yīng),長(zhǎng)期看產(chǎn)生一定的財(cái)務(wù)效應(yīng),經(jīng)營協(xié)同效應(yīng)比較顯著。邵廣龍(2015)傳統(tǒng)媒體企業(yè)與互聯(lián)網(wǎng)新媒體的并購帶來了正向收益,并購的短期市場(chǎng)效應(yīng)明顯,增加了存續(xù)公司的企業(yè)價(jià)值,協(xié)同效應(yīng)值得肯定,但長(zhǎng)期績(jī)效還需時(shí)間檢驗(yàn)。

綜上所述,中外學(xué)者在研究企業(yè)并購績(jī)效和協(xié)同效應(yīng)方面有豐碩的成果,但多集中在國企改革和制造業(yè)上,在傳媒企業(yè)并購上的研究較少,尤其在“互聯(lián)網(wǎng)十”時(shí)代,較少研究傳統(tǒng)傳媒企業(yè)與互聯(lián)網(wǎng)新媒體并購的經(jīng)濟(jì)后果。傳統(tǒng)媒體企業(yè)與互聯(lián)網(wǎng)新媒體并購后的融合發(fā)展效益如何?考慮到國內(nèi)傳統(tǒng)媒體企業(yè)并購樣本不多,本文將以百事通并購東方明珠為案例進(jìn)行短期和長(zhǎng)期的經(jīng)濟(jì)后果分析,以得到一些有價(jià)值的參考。

三、百視通并購東方明珠的經(jīng)濟(jì)后果分析

(一)并購事件公告的短期市場(chǎng)效應(yīng)

1.研究方法與模型構(gòu)建

采用事件研究法對(duì)百事通、東方明珠在2014年5月22日至2014年11月28日的日度數(shù)據(jù)進(jìn)行分析,根據(jù)結(jié)果來分析并購對(duì)各自的市場(chǎng)效應(yīng)和對(duì)公司產(chǎn)生的影響。

選取事件窗口期,根據(jù)國內(nèi)股票市場(chǎng)對(duì)并購事件公告的市場(chǎng)效應(yīng)特點(diǎn),設(shè)定事件考察期為并購事件公告的前后5個(gè)交易日,即[-5,5]以百事通和東方明珠的公告日2014年11月22日為事件發(fā)生日。

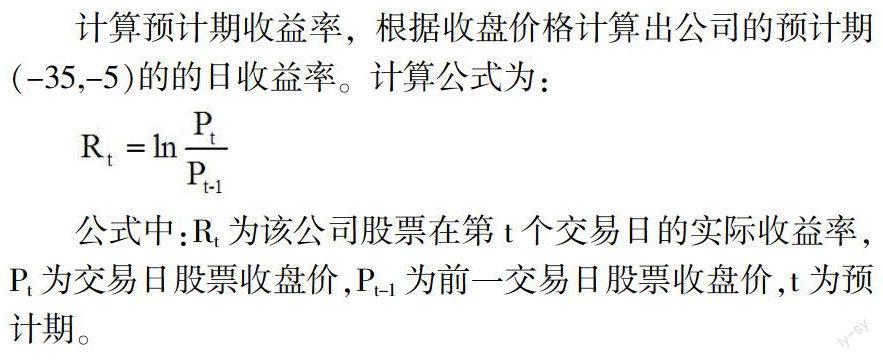

估計(jì)市場(chǎng)模型參數(shù),為真實(shí)反映市場(chǎng)股價(jià)波動(dòng)和得到的估計(jì)結(jié)果比較平穩(wěn),把事件考察期前30個(gè)交易日確定為預(yù)計(jì)期,即(-35,-5)。

計(jì)算預(yù)計(jì)期收益率,根據(jù)收盤價(jià)格日算出公司的預(yù)計(jì)期(-35,-5)的的日收益率。計(jì)算公式為:

公式中:Rt為該公司股票在第t個(gè)交易日的實(shí)際收益率,Pt為交易日股票收盤價(jià),Pt-1為前一交易日股票收盤價(jià),t為預(yù)計(jì)期。

再根據(jù)CAPM構(gòu)建市場(chǎng)模型,采用最小二乘估計(jì)(OLS)來得出模型的回歸參數(shù),回歸方程如下:

Rt=α+βRmt

回歸方程中:Rt為公司在第t個(gè)交易日的預(yù)期收益率,Rmt為第t個(gè)交易日的市場(chǎng)指數(shù)收益率,α和β為回歸參數(shù)。

通過回歸方程計(jì)算出的回歸參數(shù)的估計(jì)值,然后根據(jù)公司股票在預(yù)計(jì)期的實(shí)際收益得出窗口期的預(yù)期收益率,再根據(jù)以下公式可得出公司股票在第t個(gè)交易日的超額收入AR和累計(jì)超額收益率CAR:

根據(jù)CAPM理論的假設(shè),公司股票的收益率相對(duì)獨(dú)立,殘差服從正態(tài)分布。通過檢驗(yàn)CAR與0的關(guān)系、結(jié)果是否顯著來判斷并購事件對(duì)公司股價(jià)帶來的市場(chǎng)效應(yīng),以評(píng)價(jià)公司并購活動(dòng)的經(jīng)濟(jì)后果如何。

2.實(shí)證結(jié)果分析

分析百視通、東方明珠涉及的上證指數(shù)、股票價(jià)格數(shù)據(jù)來源于Wind數(shù)據(jù)庫、巨潮資訊和國泰安數(shù)據(jù)庫等。由于百事通和東方明珠都在上海證券交易所上市,因此選擇上證指數(shù)的日收益率作為計(jì)算預(yù)計(jì)期收益率Rt'市場(chǎng)模型的解釋變量,公司股價(jià)的日收益率為計(jì)算預(yù)計(jì)期收益率Rt'市場(chǎng)模型的被解釋變量。

應(yīng)用SPSS 20和EXCL軟件,進(jìn)行回歸分析求出市場(chǎng)模型的解釋變量和被解釋變量的關(guān)系,計(jì)算出超額收益率,然后進(jìn)行t檢驗(yàn)統(tǒng)計(jì)量得出其顯著性。結(jié)果如表1所示:

首先從表1中可以看出,百視通在并購公告后的三個(gè)交易日產(chǎn)生的超額收益率都顯著為正,分別為6.83%、7.61%、5.94%,顯著性水平為1%。受并購信息披露影響,前三天股價(jià)漲幅合計(jì)超過28%,此后三個(gè)交易日市場(chǎng)效應(yīng)回落、股價(jià)持續(xù)走低,第四個(gè)交易日開始出現(xiàn)顯著的負(fù)效應(yīng),累計(jì)超額收益率有所下滑,但仍保持在15%以上的高位。從圖1的超額收益率和累計(jì)超額收益率趨勢(shì)圖可知,超額收益率和累計(jì)超額收益率在并購公告消息披露前基本保持平穩(wěn)態(tài)勢(shì),并購消息一經(jīng)披露后大幅度上升,在第四個(gè)交易日開始逐漸回落,而累計(jì)超額收益率仍維持在較高位。因此,從短期市場(chǎng)效應(yīng)看并購事件對(duì)百視通是利好消息,投資者看好并購的協(xié)同效應(yīng)。

其次,此次并購事件對(duì)于東方明珠也是利好消息。從表2中可以看出,東方明珠在并購公告后的三個(gè)交易日產(chǎn)生的超額收益率都顯著為正,顯著性水平為1%,與百視通超額收益率基本相當(dāng)。同樣受并購公告信息披露當(dāng)天及之后兩天股價(jià)激增影響,第四個(gè)交易日市場(chǎng)效應(yīng)明顯回落,出現(xiàn)顯著的負(fù)效應(yīng);第五、六個(gè)交易日則負(fù)效應(yīng)不顯著;累計(jì)超額收益率保持在16%以上水平。從圖2的超額收益率和累計(jì)超額收益率趨勢(shì)圖可知,超額收益率和累計(jì)超額收益率在并購公告消息披露前、后的日度數(shù)據(jù)與百視通基本相當(dāng),總體較百視通要高些。因此,筆者認(rèn)為并購事假在短期市場(chǎng)效應(yīng)上東方明珠要優(yōu)于百視通。

最后,在已知百視通和東方明珠日度超額收益的基礎(chǔ)上,利用累計(jì)超額收益率和窗口期前一天的股票市值統(tǒng)計(jì)并購事件帶來的收益估值,以估量事件公告的短期協(xié)同效應(yīng)。如表3所示,并購事件披露當(dāng)天百視通和東方明珠合計(jì)累計(jì)超額收益29.99億元,較公告日前5個(gè)交易日有大幅上升。至事件窗口期最后一個(gè)交易日,百視通、東方明珠分別創(chuàng)收29.46億元、26.05億元,百視通并購東方明珠為兩家公司的總市值帶來增長(zhǎng)約55.51億元的累計(jì)超額收益。這也說明并購事件給兩家公司產(chǎn)生顯著的正向效益。

綜上所述,從以上事件窗口的短期市場(chǎng)效應(yīng)度量看,并購事件在股市產(chǎn)生了正效應(yīng),為百視通和東方明珠的股東創(chuàng)造了正向價(jià)值。百視通和東方明珠的吸收合并有利于構(gòu)建互聯(lián)網(wǎng)媒體產(chǎn)業(yè)生態(tài)系統(tǒng)閉環(huán),避免錯(cuò)位經(jīng)營和同質(zhì)競(jìng)爭(zhēng),降低運(yùn)營成本,能多種形式地變現(xiàn)用戶流量。形成體制機(jī)制優(yōu)勢(shì),實(shí)現(xiàn)知名品牌效應(yīng)和治理協(xié)同效應(yīng),更具多樣化的盈利模式。這些利好消息使得資本市場(chǎng)對(duì)百視通并購東方明珠后的發(fā)展前景呈現(xiàn)積極樂觀的態(tài)度。通過并購事件窗口期兩家公司的日度數(shù)據(jù)可以看出,短期的市場(chǎng)效應(yīng)明顯產(chǎn)生了較高的正收益,股票強(qiáng)勢(shì)上揚(yáng),雖市場(chǎng)過熱效應(yīng)消退后回歸理性,但是總體收益仍在正高位,展現(xiàn)了企業(yè)良好的投資價(jià)值。

(二)百視通并購東方明珠的績(jī)效分析

1.研究方法模型與指標(biāo)體系構(gòu)建

企業(yè)并購的經(jīng)濟(jì)后果主要體現(xiàn)在公司的獲利能力、經(jīng)營效益、業(yè)務(wù)結(jié)構(gòu)與定位、資源配置和風(fēng)險(xiǎn)控制上,以順應(yīng)產(chǎn)業(yè)融合的發(fā)展趨勢(shì)。采用會(huì)計(jì)指標(biāo)法,以公司的季度報(bào)、半年報(bào)、年報(bào)等會(huì)日?qǐng)?bào)表為依據(jù),從定量的角度分析企業(yè)的經(jīng)營能力、盈利能力、償債能力和發(fā)展能力等指標(biāo),通過數(shù)據(jù)模型檢驗(yàn)判斷并購帶來的中長(zhǎng)期經(jīng)濟(jì)后果和協(xié)同效應(yīng)。

采用SPSS20軟件進(jìn)行因子分析,對(duì)多個(gè)會(huì)計(jì)指標(biāo)變量進(jìn)行濃縮,將變量中的信息重疊部分提取和綜合成少數(shù)具有代表性的因子,歸結(jié)出少數(shù)幾個(gè)主成分,且主成分間線性關(guān)系不顯著,不會(huì)造成原有變量信息的大量丟失。本文通過主成分分析法建模,應(yīng)用會(huì)計(jì)指標(biāo)來研究并購對(duì)公司績(jī)效的中長(zhǎng)期影響。故,假設(shè)公司的并購績(jī)效為F,F(xiàn)為多個(gè)主成分的線性組合,F(xiàn);為經(jīng)過主成分分析得到的主成分,各主成分的權(quán)重為αi,n為主成分?jǐn)?shù)量。公司的并購績(jī)效F可表示為:

衡量并購績(jī)效的會(huì)計(jì)指標(biāo)體系則采用公司定期發(fā)布的財(cái)務(wù)報(bào)表的會(huì)計(jì)指標(biāo)為依據(jù),篩選出12個(gè)財(cái)務(wù)指標(biāo)組成評(píng)價(jià)并購績(jī)效會(huì)計(jì)指標(biāo)體系。

2.實(shí)證結(jié)果分析

為了能更加充分分析和對(duì)比數(shù)據(jù),本文整理收集百視通(并購后更名東方明珠)在2012年3月至2017年6月各年度的季報(bào)數(shù)據(jù)為樣板,由于在2015年5月完成并購資產(chǎn)過戶,因此2015年半年報(bào)及之后的數(shù)據(jù)為并購?fù)瓿傻摹8鱾€(gè)會(huì)計(jì)指標(biāo)及數(shù)據(jù)來源于于Wind數(shù)據(jù)庫、巨潮資訊和國泰安數(shù)據(jù)庫等。應(yīng)用Excel、SPSS 20軟件進(jìn)行數(shù)據(jù)統(tǒng)計(jì),根據(jù)百視通并購績(jī)效會(huì)計(jì)指標(biāo)進(jìn)行因子主成分分析。

根據(jù)SPSS運(yùn)行結(jié)果可得到指標(biāo)體系的實(shí)證數(shù)據(jù),具體結(jié)果和分析如下:

由表5可知,KMO的檢驗(yàn)值為0.627,Bartlett的球形檢驗(yàn)統(tǒng)計(jì)量的概率P值為0.000,KMO和Bartlett的檢驗(yàn)結(jié)果符合利用因子主成分分析基本要求,可對(duì)并購績(jī)效進(jìn)行分析。由公因子方差可知變量的共同度較高,基本在90%以上,各變量的信息丟失較少,本次因子提取的總體效果比較理想。

在表6中,本次主成分分析共提取了4個(gè)主成分,且4個(gè)主成分的累計(jì)方差貢獻(xiàn)率達(dá)到了93.665%,這說明原變量的信息損失較少,主成分分析效果比較好,提取的4個(gè)主成分因子是合適的。

根據(jù)表7運(yùn)算旋轉(zhuǎn)后的成份矩陣結(jié)果可得出,X8、X7、X9構(gòu)成第一個(gè)主成分F1,命名為運(yùn)營能力;X1、X3、X2構(gòu)成第三個(gè)主成分F2、命名為盈利能力;X6、X4、X5構(gòu)成第二個(gè)主成分F3,命名為償債能力;X11、X12、X10構(gòu)成第四個(gè)主成分F4,命名為發(fā)展能力。根據(jù)提取的4個(gè)主成分組成并購績(jī)效會(huì)計(jì)指標(biāo)體系。

根據(jù)表8的各主成分的得分系數(shù)矩陣,構(gòu)建各主成分的得分函數(shù)。因子的得分函數(shù)如下:F2、F3、F4的得分函數(shù)可同理得到。

采用因子加權(quán)總分的方法,從F1、F2、F3、F4因子得分等四個(gè)維度來評(píng)價(jià)并購績(jī)效。本文從單純的數(shù)量上考慮,以4個(gè)因子的方差貢獻(xiàn)率為權(quán)數(shù),即績(jī)效的綜合得分Y=0.43676F1+0.26586F2+0.17183F3+0.0622F4。

將各個(gè)會(huì)計(jì)指標(biāo)數(shù)據(jù)代入因子得分函數(shù)F1、F2、F3、F4和并購績(jī)效函數(shù)Y,可得到百視通(并購?fù)瓿珊蟾麞|方明珠)在2012年至2017年6月各季度運(yùn)營能力、盈利能力、償債能力、發(fā)展能力和并購績(jī)效的趨勢(shì)圖。

從圖3可看出,運(yùn)營能力F1具有季節(jié)性波動(dòng),從年度上看波動(dòng)幅度不大。在完成并購后各季度的運(yùn)營能力呈面向上升趨勢(shì),主要原因是東方明珠向互聯(lián)網(wǎng)媒體提及的戰(zhàn)略轉(zhuǎn)型,趨向于輕資產(chǎn),在總資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率上得到提升。總的來說,并購后的資產(chǎn)整合較理想、公司經(jīng)營過渡平穩(wěn),運(yùn)營能力得到加強(qiáng),基本實(shí)現(xiàn)并購的經(jīng)營協(xié)同效應(yīng)。

盈利能力F2在考察期有較大的波動(dòng),并購前呈現(xiàn)下跌趨勢(shì),這與國內(nèi)媒體企業(yè)增多,傳統(tǒng)媒體產(chǎn)業(yè)受“互聯(lián)網(wǎng)+”等新興業(yè)態(tài)崛起沖擊有關(guān),粗放的互聯(lián)網(wǎng)流量變現(xiàn)受限,盈利模式單一,經(jīng)歷快速增長(zhǎng)期后逐漸失去核心競(jìng)爭(zhēng)力。而并購后仍有波動(dòng),但總體有所提高且趨于平穩(wěn),這說明并購后企業(yè)的經(jīng)濟(jì)效益得到一定的提升,但效果不是十分明顯。

償債能力F3在并購后得到明顯的提升,主要是公司的速動(dòng)比率都得到改善,資產(chǎn)負(fù)債率明顯下降。由于后續(xù)的公司購買優(yōu)質(zhì)資產(chǎn)原因,償債能力有所降低,但總體上公司并購后在償債能力相對(duì)穩(wěn)定。

發(fā)展能力F4在并購后總體呈現(xiàn)上升態(tài)勢(shì),但有小幅波動(dòng),說明百視通經(jīng)過并購后公司完善了產(chǎn)業(yè)生態(tài),顯現(xiàn)強(qiáng)大的發(fā)展動(dòng)力,并購行為對(duì)公司發(fā)展產(chǎn)生正向影響。

并購績(jī)效Y的評(píng)價(jià)得分趨勢(shì)在并購前有小幅走降趨勢(shì),這與傳媒行業(yè)受互聯(lián)網(wǎng)新媒體沖擊的環(huán)境有關(guān)。并購后評(píng)分有顯著的提升后趨向平穩(wěn),說明并購為百視通避免了同業(yè)競(jìng)爭(zhēng)、向互聯(lián)網(wǎng)新媒體轉(zhuǎn)型為經(jīng)濟(jì)效益的提升起到積極作用,公司經(jīng)營、管理和財(cái)務(wù)整合的比較穩(wěn)妥,基本實(shí)現(xiàn)并購的協(xié)同效應(yīng)。

此次并購在中長(zhǎng)期上看,提高了公司的運(yùn)營能力、盈利能力、償債能力和發(fā)展能力,一定程度上推動(dòng)了企業(yè)的中長(zhǎng)期發(fā)展。然而,公司的償債能力由于公司并購和購買優(yōu)質(zhì)資產(chǎn)波動(dòng)較大,并購后一年償債能力有明顯下降趨勢(shì),發(fā)展能力也不穩(wěn)定,說明百視通仍需處理好并購后的資產(chǎn)、業(yè)務(wù)、人力資源等優(yōu)化整合,尤其是互聯(lián)網(wǎng)與傳統(tǒng)媒體業(yè)務(wù)資源的融合發(fā)展和互聯(lián)網(wǎng)新媒體的經(jīng)營理念,要充分發(fā)揮新公司各項(xiàng)目間的協(xié)同效應(yīng),以期實(shí)現(xiàn)跨越式發(fā)展的并購預(yù)期目標(biāo)。

四、結(jié)論與啟示

百視通和東方明珠是上交所上市公司,同屬上海文廣集團(tuán)直接控股企業(yè),在國內(nèi)傳媒行業(yè)具有較大影響力。兩者合并后新公司(東方明珠)成為國內(nèi)傳媒產(chǎn)業(yè)鏈布局最全面、市值規(guī)模最大的傳媒類A股上市公司,能極大地提高公司在傳媒行業(yè)的核心競(jìng)爭(zhēng)力和影響力。本文先采用事件研究法和會(huì)計(jì)指標(biāo)法對(duì)百視通并購東方明珠案例的市場(chǎng)效應(yīng)、中產(chǎn)期績(jī)效進(jìn)行分析。分析結(jié)果顯示:在短期的市場(chǎng)效應(yīng)上,并購事件公告對(duì)百視通和東方明珠都是利好消息;并購的市場(chǎng)效應(yīng)顯著,而且東方明珠要優(yōu)于百視通,窗口期百視通累計(jì)超額收益率在8%以上,東方明珠累計(jì)則超過15%,并購行為為兩家公司股東創(chuàng)造了正財(cái)富效應(yīng),市場(chǎng)預(yù)期效應(yīng)良好。從中長(zhǎng)期績(jī)效看,運(yùn)營能力、盈利能力、償債能力和發(fā)展能力四個(gè)維度的財(cái)務(wù)指標(biāo)的波動(dòng)程度不大,呈現(xiàn)向好趨勢(shì),基本實(shí)現(xiàn)了并購的協(xié)同效應(yīng)。運(yùn)營能力有平穩(wěn)上升態(tài)勢(shì);盈利能力和發(fā)展能力整體向好,償債能力影響比較大,仍在公司可控范圍;并購事件使得公司績(jī)效在并購后顯著提升,在并購的協(xié)同效應(yīng)上取得的經(jīng)濟(jì)后果是值得肯定的。

百視通是傳統(tǒng)媒體型企業(yè),東方明珠業(yè)務(wù)是互聯(lián)網(wǎng)新媒體技術(shù)企業(yè)的代表,通過此次并購百視通實(shí)現(xiàn)了向互聯(lián)網(wǎng)企業(yè)的戰(zhàn)略轉(zhuǎn)型,有效解決了同業(yè)競(jìng)爭(zhēng)問題,2015年公司就實(shí)現(xiàn)主營業(yè)務(wù)收入200.21億元,同比增長(zhǎng)34.85%,可謂是國內(nèi)傳統(tǒng)媒體和新興媒體融合發(fā)展的典范。構(gòu)建形成互聯(lián)網(wǎng)媒體生態(tài)格局,經(jīng)營業(yè)績(jī)持續(xù)提升,有效挖掘了企業(yè)內(nèi)生發(fā)展,顯著增強(qiáng)了企業(yè)核心競(jìng)爭(zhēng)力。兩家上市公司的合并提高了傳媒市場(chǎng)的占有率、影響力和集中度,有利于提升我國傳媒業(yè)在國際市場(chǎng)的核心競(jìng)爭(zhēng)力,促進(jìn)傳媒行業(yè)“走出去”戰(zhàn)略的實(shí)施。因此,此次并購事件在短期和中長(zhǎng)期,都對(duì)并購雙方業(yè)績(jī)產(chǎn)生積極影響。

雖然并購帶來企業(yè)核心競(jìng)爭(zhēng)力的提高,但傳統(tǒng)媒體自身業(yè)務(wù)發(fā)展模式已發(fā)生變化,新興媒體對(duì)傳統(tǒng)媒體產(chǎn)業(yè)帶來深刻而巨大的沖擊,尤其以移動(dòng)互聯(lián)網(wǎng)、“互聯(lián)網(wǎng)+”等新興業(yè)態(tài)逐漸占據(jù)傳媒業(yè)的戰(zhàn)略要地,傳統(tǒng)媒體市場(chǎng)受到擠壓,經(jīng)營業(yè)績(jī)壓力增大。進(jìn)行媒體融合、產(chǎn)業(yè)鏈生態(tài)構(gòu)建與其他新興業(yè)態(tài)跨界融合逐漸成為新發(fā)展方式。企業(yè)應(yīng)通過并購等手段,多渠道重整業(yè)務(wù)結(jié)構(gòu)、優(yōu)化資源配置、理順市場(chǎng)定位,以適應(yīng)時(shí)代產(chǎn)業(yè)融合發(fā)展的趨勢(shì)。因此,隨著“互聯(lián)網(wǎng)+”上升至國家戰(zhàn)略,成為助力企業(yè)轉(zhuǎn)型升級(jí)的重要?jiǎng)恿Γ瑧?yīng)適時(shí)開展“互聯(lián)網(wǎng)十融合”的并購,促進(jìn)線上與線下的互動(dòng)融合,運(yùn)用大數(shù)據(jù)技術(shù)發(fā)掘潛在優(yōu)勢(shì)資源,發(fā)揮傳媒的規(guī)模效應(yīng)和載體效應(yīng)的協(xié)同轉(zhuǎn)換,以協(xié)同提升企業(yè)的綜合經(jīng)營效益和盈利模式。

傳統(tǒng)媒體企業(yè)與新興媒體行業(yè)融合發(fā)展日益普遍,傳統(tǒng)媒體企業(yè)與互聯(lián)網(wǎng)行業(yè)的廣泛合作,將成為傳統(tǒng)媒體企業(yè)的供給側(cè)結(jié)構(gòu)性改革下轉(zhuǎn)型發(fā)展的重要支點(diǎn)。近年來,傳統(tǒng)媒體積極參與互聯(lián)網(wǎng)新興媒體領(lǐng)域的并購重組,以BAT為首的互聯(lián)網(wǎng)企業(yè)也在布局新媒體業(yè)務(wù),搶占行業(yè)的市場(chǎng)份額,這也體現(xiàn)了新媒體行業(yè)蓬勃發(fā)展的良好信號(hào)。在國家大力發(fā)展文化傳媒產(chǎn)業(yè)的政策扶持和數(shù)字經(jīng)濟(jì)戰(zhàn)略下,新媒體行業(yè)以其良好的市場(chǎng)前景和行業(yè)巨頭的戰(zhàn)略角逐布局的驅(qū)動(dòng)下,并購重組已然成為傳統(tǒng)媒體企業(yè)自身壯大和外延發(fā)展的主要方式。未來產(chǎn)業(yè)外延拓展和上下游整合,以“互聯(lián)網(wǎng)+”、“娛樂+”為方式,在網(wǎng)絡(luò)視頻、游戲、影視、出版、營銷等領(lǐng)域或?qū)⑹遣①徶亟M的熱點(diǎn),并購重組也將會(huì)是行業(yè)發(fā)展的主旋律。

參考文獻(xiàn):

[1]Sumit K.Majumdar,Rabih Moussawi.Merger Waves and FirmGrowth:Contemporary HistoricalEvidence[J].Annals of Public andCooperative Economics,2013,84.

[2]Hien Thu Nguyen,Kenneth Yung,Qian Sun.Motives for MergersandAcquisitions:ExPost MarketEvidence from the US[J].Journalof Business Finance &Accounting,2013,(39):1357-1375.

[3]胡挺,楊漫潔,劉娥平.我國上市鋼鐵企業(yè)戰(zhàn)略并購的經(jīng)濟(jì)后果_以寶鋼對(duì)韶鋼和廣鋼的并購為例[J].中南大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2011,(2).

[4]廖穎.傳媒行業(yè)上市公司并購績(jī)效研究——以浙報(bào)傳媒為例[D].云南財(cái)經(jīng)大學(xué),2015.

[5]李善民,陳玉罡.上市公司兼并與收購的財(cái)富效應(yīng).經(jīng)濟(jì)研究,2002,(11).

猜你喜歡

時(shí)代金融(2016年29期)2016-12-05 16:01:23

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 22:16:17

中國集體經(jīng)濟(jì)(2016年26期)2016-11-19 11:30:58

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

中國記者(2016年6期)2016-08-26 12:52:41

企業(yè)導(dǎo)報(bào)(2016年8期)2016-05-31 19:44:15